Global Polyolester Market

Taille du marché en milliards USD

TCAC :

%

USD

1.53 Billion

USD

2.27 Billion

2024

2032

USD

1.53 Billion

USD

2.27 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.27 Billion | |

| % | |

|

Segmentation du marché mondial des polyolesters, par application (matériaux de carter automobile, huiles pour engrenages, fluides hydrauliques ignifuges, fluides porteurs, matériaux pour contact alimentaire, fluides et lubrifiants hydrauliques écologiques, fluides caloporteurs, agents de trempe, matériaux pour compresseurs d'air respirable, matériaux pour compresseurs d'air, pompes à vide, huiles pour instruments, agents gonflants pour joints, lubrifiants textiles, fluides diélectriques et fluides de forage), utilisateur final (agroalimentaire, chimie, machines, électricité et électronique, automobile, marine, aérospatiale, textile, exploitation minière, services publics, construction et fabrication divers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des polyolesters

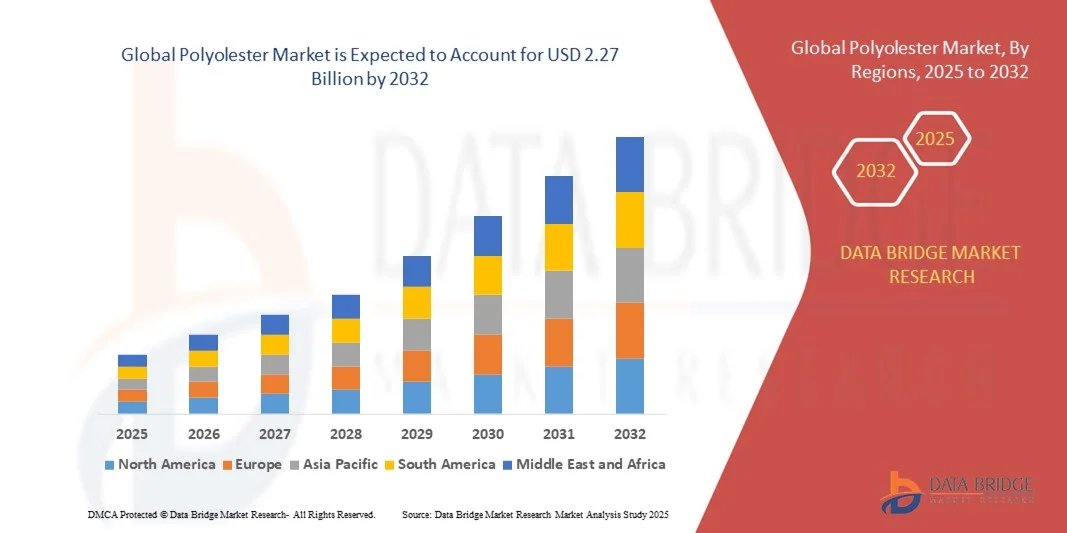

- La taille du marché mondial des polyolesters était évaluée à 1,53 milliard USD en 2024 et devrait atteindre 2,27 milliards USD d'ici 2032 , à un TCAC de 5,08 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de lubrifiants synthétiques hautes performances dans les applications de réfrigération, d'automobile et industrielles, motivée par le besoin d'efficacité énergétique et de durée de vie plus longue des équipements.

- L'adoption croissante de lubrifiants à base de polyolester respectueux de l'environnement et biodégradables, ainsi que les réglementations gouvernementales strictes sur les réfrigérants et les fluides industriels, soutiennent davantage l'expansion du marché.

Analyse du marché des polyolesters

- Les polyolesters sont largement utilisés dans les huiles de réfrigération synthétiques, les lubrifiants automobiles et les applications industrielles en raison de leur excellente stabilité thermique, de leur résistance chimique et de leur compatibilité avec les réfrigérants HFC.

- La tendance croissante vers des systèmes de CVC et de réfrigération durables et économes en énergie stimule la demande de lubrifiants polyolester, en particulier en Amérique du Nord et en Europe.

- L'Amérique du Nord a dominé le marché des polyolesters avec la plus grande part de revenus en 2024, grâce à l'adoption croissante de lubrifiants synthétiques haute performance dans les applications industrielles, automobiles et de réfrigération, ainsi qu'à l'accent croissant mis sur l'efficacité énergétique et la conformité environnementale.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des polyolesters, stimulé par l'urbanisation rapide, l'augmentation des activités manufacturières et automobiles et l'accent accru mis sur les lubrifiants économes en énergie et respectueux de l'environnement.

- Le segment des matériaux pour carters automobiles a représenté la plus grande part de marché en 2024, grâce à l'adoption croissante de lubrifiants hautes performances dans les véhicules et les machines industrielles. Les huiles automobiles à base de polyolester offrent une stabilité thermique supérieure, une réduction des frottements et une durée de vie prolongée du moteur, ce qui en fait un choix privilégié des constructeurs automobiles et des gestionnaires de flottes.

Portée du rapport et segmentation du marché des polyolesters

|

Attributs |

Informations clés sur le marché des polyolesters |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des polyolesters

Adoption croissante des lubrifiants polyolester dans les applications industrielles et automobiles

- L'adoption croissante des lubrifiants polyolesters (POE) transforme les secteurs de la réfrigération, de l'automobile et des lubrifiants industriels en offrant des alternatives performantes et respectueuses de l'environnement. Leur stabilité thermique et leur excellent pouvoir lubrifiant améliorent l'efficacité des machines et réduisent les coûts de maintenance, tout en minimisant la consommation d'énergie et en prolongeant la durée de vie des équipements. De plus, les POE contribuent à la réduction des émissions et au respect des normes environnementales mondiales.

- La forte demande de lubrifiants synthétiques pour les systèmes écoénergétiques accélère l'adoption des huiles polyolester dans les applications CVC, de réfrigération et de métallurgie. Ces produits sont particulièrement efficaces dans les environnements à haute température et haute pression, améliorant la fiabilité des systèmes et réduisant les temps d'arrêt. La prise de conscience croissante des économies à long terme encourage leur adoption par les opérateurs industriels.

- La facilité d'intégration et la compatibilité des huiles polyolester avec les HFC, les HFO et autres réfrigérants synthétiques les rendent attractives pour les applications commerciales et industrielles. Les fabricants bénéficient d'une durée de vie prolongée de leurs équipements, d'économies d'énergie et de la conformité aux réglementations environnementales, tout en réduisant la fréquence de maintenance et les interruptions d'exploitation. La polyvalence des huiles polyolester facilite également les ajustements de formulation pour les machines spécialisées.

- Par exemple, en 2023, plusieurs entreprises de réfrigération commerciale aux États-Unis ont constaté une amélioration de la durée de vie des compresseurs et une réduction des coûts d'exploitation après l'adoption de lubrifiants à base de polyolester dans leurs systèmes. Ces entreprises ont également constaté une meilleure constance des performances dans diverses conditions d'exploitation et une réduction de l'impact environnemental grâce à une consommation réduite de lubrifiants. Ces réussites influencent l'adoption de ces lubrifiants dans des secteurs industriels similaires.

- Alors que les lubrifiants polyolester gagnent du terrain dans de nombreux secteurs industriels, leur croissance dépend de l'innovation continue, de la compétitivité des coûts et des actions de sensibilisation. Les fournisseurs doivent se concentrer sur l'optimisation des formulations, la durabilité et le support technique pour tirer pleinement parti de la demande croissante, tout en collaborant avec les fabricants d'équipements pour une meilleure compatibilité des produits et des analyses comparatives des performances.

Dynamique du marché des polyolesters

Conducteur

Demande croissante de lubrifiants haute performance et de systèmes écoénergétiques

- L'adoption croissante de réfrigérants synthétiques et de machines haute performance incite les secteurs industriel et automobile à privilégier les lubrifiants polyolesters. Les POE offrent une stabilité thermique et oxydative supérieure à celle des huiles minérales classiques, réduisant ainsi les risques de panne des équipements et améliorant l'efficacité des systèmes. L'importance croissante accordée aux technologies vertes renforce leur attrait sur les marchés soucieux de leur consommation d'énergie.

- Les fabricants utilisent les huiles polyolester pour améliorer la fiabilité de leurs équipements, réduire les temps d'arrêt et respecter les réglementations environnementales. Cette tendance est également soutenue par le renforcement des normes d'efficacité énergétique et les initiatives mondiales en matière de construction écologique, créant ainsi de nouvelles opportunités commerciales. La mise en œuvre de programmes de maintenance prédictive stimule également la demande de lubrifiants synthétiques de haute qualité.

- Les politiques gouvernementales et les réglementations environnementales favorisant l'utilisation de lubrifiants biodégradables et à faible PRG encouragent leur adoption par le marché. Les incitations aux pratiques industrielles durables renforcent la demande de produits à base de POE, les entreprises cherchant à réduire leur empreinte carbone. L'augmentation des audits industriels et des exigences réglementaires incite les entreprises à opter pour des lubrifiants respectueux de l'environnement.

- Par exemple, en 2022, plusieurs fabricants américains de systèmes CVC ont modernisé leurs systèmes en adoptant des lubrifiants compatibles polyolester afin de se conformer aux nouvelles normes en matière de réfrigérants et d'efficacité, ce qui a stimulé leur adoption par le marché. Ces mises à niveau ont non seulement amélioré les performances des systèmes, mais ont également contribué à la rentabilité à long terme et au respect des réglementations. Ces résultats positifs favorisent une adoption plus large par l'industrie.

- Si la demande industrielle et le soutien réglementaire stimulent la croissance, les défis liés aux coûts, à la chaîne d'approvisionnement et à la sensibilisation doivent être relevés pour garantir une adoption durable. Les parties prenantes privilégient les programmes de formation, les projets pilotes et les partenariats avec les équipementiers pour accélérer l'adoption et optimiser l'utilisation des lubrifiants.

Retenue/Défi

Coût élevé des lubrifiants polyolester et faible visibilité sur les marchés émergents

- Le prix élevé des lubrifiants polyolester par rapport aux huiles minérales conventionnelles limite leur accessibilité pour les PME, notamment sur les marchés émergents. Ce coût freine leur adoption malgré leurs avantages techniques, réduisant ainsi leur compétitivité. Les entreprises nécessitent souvent des investissements initiaux importants pour la compatibilité des systèmes et la formation du personnel.

- De nombreuses régions manquent de personnel qualifié et de connaissances techniques pour optimiser l'utilisation des lubrifiants POE, ce qui se traduit par des performances système sous-optimales et une perception réduite des avantages. Ce manque de connaissances freine la pénétration du marché et peut conduire à un abandon prématuré de l'adoption des lubrifiants POE. Un support technique continu et une formation sur site sont essentiels pour optimiser l'efficacité et la longévité des lubrifiants.

- Les limitations de la chaîne d'approvisionnement et la disponibilité irrégulière d'huiles POE de haute qualité limitent leur adoption dans les régions éloignées ou sous-développées. Les fluctuations saisonnières de la demande et la dépendance aux importations peuvent impacter la continuité de l'approvisionnement et accroître le risque opérationnel. Les entreprises sont confrontées à des défis en matière de logistique, de stockage et de gestion des stocks, ce qui peut retarder la maintenance ou les mises à niveau des systèmes.

- Par exemple, en 2023, plusieurs sites industriels d'Asie du Sud-Est ont signalé des retards dans la mise à niveau de leurs systèmes en raison d'un accès limité aux huiles polyolester certifiées et à l'expertise technique. Ces retards ont impacté les calendriers de production, augmenté les coûts d'exploitation et souligné l'importance de chaînes d'approvisionnement localisées. Ces expériences soulignent la nécessité de meilleurs réseaux de distribution et d'un soutien régional.

- Alors que les formulations de produits continuent de progresser, il est essentiel de relever les défis liés aux coûts, d'améliorer le support technique et de mieux faire connaître le marché pour exploiter pleinement le potentiel de croissance du marché mondial des polyolesters. Fabricants et distributeurs doivent collaborer pour proposer des solutions abordables et performantes, et proposer des programmes de formation aux utilisateurs afin de maximiser le retour sur investissement et l'efficacité opérationnelle.

Portée du marché des polyolesters

Le marché est segmenté en fonction de l’application et de l’utilisateur final.

- Par application

En fonction des applications, le marché des polyolesters est segmenté comme suit : matériaux pour carters automobiles, huiles pour engrenages, fluides hydrauliques ignifuges, fluides porteurs, matériaux pour contact alimentaire, fluides et lubrifiants hydrauliques respectueux de l'environnement, fluides caloporteurs, agents de trempe, matériaux pour compresseurs d'air respirable, matériaux pour compresseurs d'air, pompes à vide, huiles pour instruments, agents de gonflement pour joints, lubrifiants textiles, fluides diélectriques et fluides de forage. Le segment des matériaux pour carters automobiles a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'adoption croissante de lubrifiants hautes performances dans les véhicules et les machines industrielles. Les huiles automobiles à base de polyolester offrent une stabilité thermique supérieure, une réduction des frottements et une durée de vie prolongée du moteur, ce qui en fait un choix privilégié des constructeurs et des gestionnaires de flottes.

Le segment des huiles pour engrenages devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de lubrifiants synthétiques pour les applications à grande vitesse et à fortes charges. Les huiles pour engrenages polyolester offrent une protection renforcée contre l'usure, une résistance à l'oxydation et une compatibilité accrue avec les systèmes de transmission modernes. Ces lubrifiants sont de plus en plus adoptés dans les applications industrielles et automobiles où la fiabilité et des intervalles d'entretien prolongés sont essentiels.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des polyolesters est segmenté en : agroalimentaire, chimie, machines, électricité et électronique, automobile, marine, aérospatiale, textile, mines, services publics, construction et fabrication divers. En 2024, le secteur automobile détenait la plus grande part de chiffre d'affaires, stimulé par des normes d'émission strictes et le besoin de lubrifiants hautes performances et économes en énergie. Les constructeurs automobiles intègrent de plus en plus de lubrifiants POE dans leurs moteurs, leurs transmissions et leurs systèmes CVC afin d'en améliorer les performances et de se conformer aux réglementations environnementales mondiales.

Le segment des utilisateurs finaux de machines devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'industrialisation croissante et le besoin d'une lubrification fiable pour les équipements à haute vitesse et à haute température. Les lubrifiants polyolesters garantissent une meilleure efficacité des équipements, une réduction des temps d'arrêt et une durée de vie prolongée, ce qui les rend très attractifs pour les opérateurs de machines industrielles de nombreux secteurs.

Analyse régionale du marché des polyolesters

- L'Amérique du Nord a dominé le marché des polyolesters avec la plus grande part de revenus en 2024, grâce à l'adoption croissante de lubrifiants synthétiques haute performance dans les applications industrielles, automobiles et de réfrigération, ainsi qu'à l'accent croissant mis sur l'efficacité énergétique et la conformité environnementale.

- Les utilisateurs finaux de la région apprécient grandement la stabilité thermique supérieure, la lubrification et la compatibilité des huiles polyolester avec les HFC, HFO et autres réfrigérants synthétiques, permettant une durée de vie plus longue des équipements et des coûts d'exploitation réduits.

- Cette adoption généralisée est en outre soutenue par une infrastructure industrielle bien établie, des investissements élevés dans la maintenance des machines et des réglementations environnementales strictes, établissant les lubrifiants polyolester comme un choix privilégié pour de multiples applications.

Aperçu du marché américain des polyolesters

Le marché américain des polyolesters a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, stimulé par la demande croissante de systèmes écoénergétiques et de lubrifiants synthétiques avancés. Les constructeurs industriels et automobiles privilégient de plus en plus l'utilisation d'huiles polyolesters pour améliorer la fiabilité de leurs équipements et se conformer aux normes environnementales. La tendance croissante à moderniser les machines existantes avec des lubrifiants compatibles POE, ainsi que la solidité de leur support technique et de leurs réseaux de distribution, stimulent encore davantage l'expansion du marché.

Aperçu du marché européen des polyolesters

Le marché européen des polyolesters devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce aux normes strictes d'efficacité énergétique, aux réglementations environnementales et à l'adoption croissante de réfrigérants synthétiques. L'automatisation industrielle croissante et la modernisation des machines encouragent l'utilisation des huiles polyolesters dans les applications CVC, automobiles et métallurgiques. La région connaît une croissance significative dans les secteurs de l'agroalimentaire, de la chimie et de la fabrication, les lubrifiants polyolester étant intégrés aux systèmes, nouveaux comme existants.

Aperçu du marché britannique des polyolesters

Le marché britannique des polyolesters devrait connaître une forte croissance entre 2025 et 2032, portée par une sensibilisation croissante aux lubrifiants respectueux de l'environnement et par la promotion de pratiques industrielles durables. Les fabricants recherchent de plus en plus des solutions lubrifiantes hautes performances à faible PRG afin de satisfaire aux exigences réglementaires et de réduire les coûts de maintenance. De plus, l'accent mis par le pays sur les normes de construction écologique et les machines écoénergétiques encourage leur adoption dans les secteurs industriel et commercial.

Aperçu du marché allemand des polyolesters

Le marché allemand des polyolesters devrait connaître une croissance substantielle entre 2025 et 2032, portée par les avancées technologiques, la modernisation industrielle et une attention accrue portée au développement durable. L'infrastructure industrielle allemande bien développée et le soutien réglementaire aux lubrifiants écologiques favorisent l'adoption des polyolesters dans les applications automobiles, mécaniques et de réfrigération. L'intégration des huiles POE dans des systèmes hydrauliques et de transfert de chaleur respectueux de l'environnement se généralise, répondant ainsi aux attentes des consommateurs et de l'industrie locaux.

Aperçu du marché des polyolesters en Asie-Pacifique

Le marché des polyolesters en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'industrialisation rapide, l'urbanisation et la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de lubrifiants synthétiques dans les secteurs de l'automobile, de l'industrie et de la réfrigération, conjuguée aux initiatives gouvernementales en faveur de l'efficacité énergétique et du respect de l'environnement, accélère leur adoption par le marché. De plus, l'émergence de la région Asie-Pacifique comme pôle de production d'huiles synthétiques améliore l'accessibilité financière et la compétitivité pour un secteur industriel plus large.

Aperçu du marché japonais des polyolesters

Le marché japonais des polyolesters devrait connaître une forte croissance entre 2025 et 2032, portée par l'adoption massive des technologies, l'urbanisation et la demande de machines économes en énergie. Les industries japonaises privilégient les lubrifiants polyolesters pour leur stabilité thermique, leur pouvoir lubrifiant et leur respect de l'environnement. L'intégration des huiles POE dans les systèmes CVC, automobiles et industriels, ainsi que l'accent mis sur l'efficacité de la maintenance et la durabilité, stimulent la demande dans les secteurs industriel et commercial.

Aperçu du marché chinois des polyolesters

En 2024, le marché chinois des polyolesters représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une industrialisation rapide, à l'expansion de la base industrielle et à l'adoption massive de systèmes écoénergétiques. Les lubrifiants polyolesters sont de plus en plus prisés dans les applications automobiles, de machines et de réfrigération, en raison de leur compatibilité avec les réfrigérants synthétiques et de leur capacité à prolonger la durée de vie des équipements. Le soutien gouvernemental aux pratiques industrielles durables, conjugué à la croissance du nombre de fabricants nationaux de polyolesters, favorise leur accessibilité et leur accessibilité, stimulant ainsi la croissance globale du marché.

Part de marché du polyolester

L'industrie du polyolester est principalement dirigée par des entreprises bien établies, notamment :

- ZSCHIMMER & SCHWARZ (Allemagne)

- Purinova Sp. z oo (Pologne)

- Ultrachem, Inc (États-Unis)

- Calumet Specialty Products Partners, LP (États-Unis)

- Vantage Specialty Chemicals (États-Unis)

- Huntsman International LLC (États-Unis)

- LANXESS (Allemagne)

- Exxon Mobil Corporation (États-Unis)

- Perstorp (Suède)

- Comstar International Inc (États-Unis)

- Teknor Apex (États-Unis)

- Croda International Plc (Royaume-Uni)

- DiversiTech Corporation (États-Unis)

- Domus Chemicals (Italie)

- Elé Corporation (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.