Global Polyvinylidene Chloride Pvdc Food Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.00 Billion

USD

1.72 Billion

2025

2033

USD

1.00 Billion

USD

1.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.72 Billion | |

| % | |

|

Segmentation du marché mondial des emballages alimentaires en polychlorure de vinylidène (PVDC), par produit (latex PVDC et résine PVDC), application (film multicouche, film monocouche et film revêtu de PVDC), utilisation finale ( produits laitiers , fruits et légumes , aliments pour animaux de compagnie, aliments pour bébés, confiserie, viande, volaille et fruits de mer, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

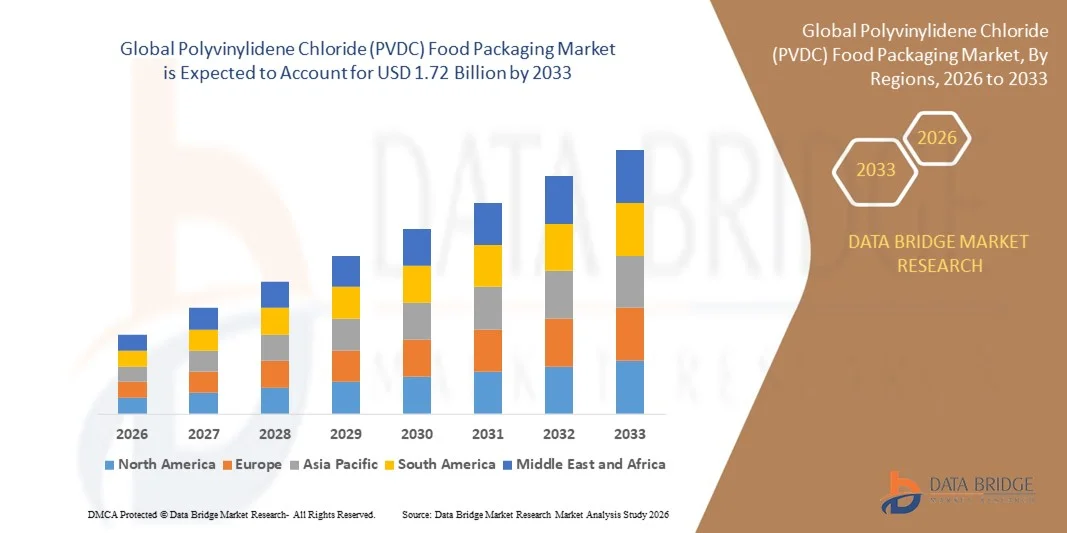

- Le marché mondial des emballages alimentaires en polychlorure de vinylidène (PVDC) était évalué à 1 milliard de dollars américains en 2025 et devrait atteindre 1,72 milliard de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 7 % au cours de la période de prévision.

- L'augmentation du revenu disponible des ménages, l'urbanisation rapide à travers le monde, la demande croissante d'aliments et de boissons emballés, l'utilisation accrue de matériaux d'emballage dans divers points de vente de restauration, la croissance de la population active et la préférence grandissante pour les emballages alimentaires respectueux de l'environnement (notamment pour la viande transformée, le fromage, le pain, les en-cas et les plats préparés) sont quelques-uns des principaux facteurs qui influenceront le marché des emballages alimentaires en polychlorure de vinylidène (PVDC).

Quels sont les principaux enseignements du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

- La préférence croissante des consommateurs pour des solutions d'emballage souples, faciles à manipuler et à transporter, ainsi que l'évolution de leurs modes de vie, contribueront à créer d'importantes opportunités et à stimuler la croissance du marché des emballages alimentaires en polychlorure de vinylidène (PVDC).

- La préférence croissante pour les utilisations du BOPP, conjuguée au coût élevé du produit, constitue un facteur susceptible de freiner la croissance du marché des emballages alimentaires en polychlorure de vinylidène (PVDC).

- L'Amérique du Nord a dominé le marché des emballages alimentaires en polychlorure de vinylidène (PVDC) avec la plus grande part de revenus (41,8 %) en 2025, grâce à une forte demande en emballages alimentaires à haute barrière, en plats préparés et en solutions de films durables de pointe.

- La région Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,62 %, entre 2026 et 2033, sous l'effet de l'urbanisation, de la hausse des revenus disponibles et de la croissance du marché des aliments transformés et prêts à consommer en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des résines PVDC a dominé le marché en 2025, représentant la plus grande part de revenus (58,3 %), grâce à ses propriétés de barrière supérieures, sa stabilité chimique et son excellente résistance à l'oxygène et à l'humidité.

Portée du rapport et segmentation du marché des emballages alimentaires en polychlorure de vinylidène (PVDC)

|

Attributs |

Aperçu du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

Intérêt croissant pour les solutions d'emballage durables, à haute barrière et conviviales

- Le marché des emballages alimentaires en polychlorure de vinylidène (PVDC) connaît une évolution significative vers une plus grande durabilité, des performances de barrière améliorées et une meilleure facilité d'utilisation, sous l'impulsion d'initiatives mondiales visant à réduire le gaspillage alimentaire, à prolonger la durée de conservation et à répondre aux exigences des consommateurs soucieux de l'environnement. Les fabricants adoptent de plus en plus des films à base de PVDC recyclables, monomatériaux et compostables, conformes aux principes de l'économie circulaire.

- Par exemple, Amcor plc et Berry Global ont développé des films revêtus de PVDC présentant d'excellentes propriétés de barrière à l'oxygène et à l'humidité, permettant une conservation prolongée de la fraîcheur des produits tout en étant compatibles avec les structures recyclables en PET ou PE. Ces innovations permettent aux fabricants de maintenir la qualité de leurs produits et de réduire leur impact environnemental.

- La préférence croissante des consommateurs pour des emballages pratiques, faciles à ouvrir et refermables stimule la demande de films PVDC alliant fonctionnalité et haute performance. Les plats cuisinés, les viandes réfrigérées et les produits laitiers connaissent une forte adoption de ces films.

- Des technologies avancées d'extrusion, de revêtement et de scellage multicouches sont intégrées aux films PVDC afin d'améliorer leur pelage, leur résistance à la contamination et l'esthétique générale de l'emballage. Ces technologies optimisent également l'efficacité des opérations de conditionnement et de remplissage.

- L'intérêt croissant pour les designs légers et minimalistes, ainsi que le respect des réglementations en matière de développement durable telles que la directive européenne sur les emballages et les déchets d'emballages (PPWD) et les initiatives de responsabilité élargie des producteurs (REP), accélèrent l'adoption des emballages écologiques en PVDC.

- Face à une demande croissante d'emballages performants, durables et respectueux de l'environnement, les films PVDC recyclables et dotés de propriétés barrières renforcées resteront la tendance majeure qui façonnera le marché mondial.

Quels sont les principaux moteurs du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

- La consommation croissante d'aliments emballés, prêts à consommer et pratiques est un moteur important du marché des emballages alimentaires PVDC. Les consommateurs recherchent de plus en plus des emballages qui garantissent la fraîcheur, l'hygiène et la facilité d'utilisation, notamment dans les secteurs des produits laitiers, de la viande et des surgelés.

- Par exemple, Sealed Air Corporation a signalé une adoption accrue des films Cryovac revêtus de PVDC en 2025 en Amérique du Nord et en Europe en raison de la demande accrue d'aliments emballés et des exigences de durée de conservation prolongées.

- La prise de conscience environnementale croissante et les initiatives de développement durable incitent les fabricants à adopter des films PVDC monomatériaux recyclables afin de réduire les déchets et d'améliorer la circularité des emballages.

- Les innovations technologiques en chimie des polymères, co-extrusion et lamination multicouche ont amélioré la transparence des films PVDC, leurs propriétés de barrière à l'oxygène et à l'humidité, ainsi que leur résistance au pelage, les rendant ainsi adaptés à diverses applications, notamment l'emballage alimentaire, pharmaceutique et médical.

- L'expansion du commerce électronique, des services de livraison à domicile et des emballages prêts à la vente stimule la demande de films PVDC durables, inviolables et faciles à ouvrir, soutenant ainsi l'évolution du marché vers des solutions centrées sur le consommateur.

- L'innovation continue dans les formulations de films PVDC, leurs performances de barrière et leur recyclabilité soutiendra la croissance du marché mondial, les industries privilégiant les emballages écologiques et performants.

Quel facteur freine la croissance du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

- Les coûts élevés des matériaux et de fabrication des films PVDC constituent un obstacle majeur à l'expansion du marché. Les revêtements spécialisés, la lamination multicouche et les technologies d'extrusion avancées accroissent la complexité et les coûts de production.

- Les petits transformateurs d'Asie-Pacifique et d'Europe ont signalé des difficultés à concurrencer les grands producteurs multinationaux en raison des écarts de coûts avec les films conventionnels non recyclables.

- La fragmentation réglementaire et les limitations du recyclage selon les régions entravent l'adoption de solutions standardisées. Les variations dans les systèmes de gestion des déchets d'emballages, notamment aux États-Unis, dans l'UE et en Asie, compliquent la mise en œuvre de solutions durables de recyclage des emballages.

- Les contraintes techniques liées au maintien de l'intégrité de la barrière, de la résistance à la chaleur et de la force de pelage lors du recyclage limitent davantage la mise à l'échelle. Les fabricants peinent souvent à concilier les objectifs environnementaux et les exigences en matière de sécurité des produits et de durée de conservation.

- La volatilité des prix des matières premières, notamment pour les résines PVDC biosourcées ou spéciales, accroît l'incertitude financière et limite l'adoption généralisée par les petites entreprises.

- Les principaux acteurs du marché relèvent ces défis grâce à une R&D stratégique, des collaborations et des technologies d'extrusion automatisées qui améliorent la rentabilité. À terme, des cadres de recyclage normalisés et des innovations évolutives en matière de PVDC devraient atténuer les obstacles et stimuler une croissance durable à l'échelle mondiale.

Comment le marché des emballages alimentaires en polychlorure de vinylidène (PVDC) est-il segmenté ?

Le marché est segmenté en fonction du produit , de l'application et de l'utilisation finale .

- Sous-produit

Le marché des emballages alimentaires en polychlorure de vinylidène (PVDC) se segmente, selon le type de produit, en latex PVDC et résine PVDC. En 2025, le segment de la résine PVDC dominait le marché avec une part de revenus de 58,3 %, grâce à ses propriétés barrières supérieures, sa stabilité chimique et son excellente résistance à l'oxygène et à l'humidité, qui en font un matériau idéal pour les applications d'emballage alimentaire haute performance. La résine PVDC est largement utilisée dans les films multicouches pour les aliments frais et transformés, garantissant une durée de conservation prolongée et la préservation de la qualité des produits. Sa compatibilité avec les structures recyclables et monomatériaux a encore renforcé son adoption par les fabricants soucieux de développement durable sans compromettre la fonctionnalité.

Le segment du latex PVDC devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de revêtements flexibles, d'une adhérence améliorée et de solutions de films économiques. Le latex PVDC est de plus en plus utilisé dans des applications spécifiques exigeant des films légers, écologiques et à haute barrière à l'échelle mondiale.

- Sur demande

En fonction de l'application, le marché se divise en films multicouches, films monocouches et films revêtus de PVDC. Le segment des films multicouches a dominé le marché en 2025, représentant 53,9 % des revenus. Cette domination s'explique par la capacité des films multicouches à combiner le PVDC avec d'autres polymères tels que le PE, le PET et le PA pour créer des films à haute barrière, thermoscellables et durables, adaptés aux aliments transformés, aux viandes réfrigérées et aux produits prêts à consommer. Les structures multicouches facilitent également le recyclage tout en garantissant une durée de conservation prolongée, ce qui en fait des solutions privilégiées par les fabricants d'emballages du monde entier.

Le segment des films enduits de PVDC devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à son utilisation croissante dans les solutions d'emballage légères, flexibles et durables. Les films enduits offrent une meilleure adhérence, une résistance accrue à l'humidité et à l'oxygène, ainsi qu'une compatibilité avec les technologies d'impression et d'étiquetage, ce qui les rend particulièrement adaptés aux emballages de produits laitiers, de boulangerie et de snacks.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en produits laitiers, fruits et légumes, aliments pour animaux de compagnie, aliments pour bébés, confiseries, viandes, volailles et fruits de mer, et autres. Le segment des produits laitiers a dominé le marché en 2025, représentant la plus grande part de revenus (47,6 %), grâce à l'adoption généralisée des emballages en PVDC pour préserver la fraîcheur, prévenir la contamination et prolonger la durée de conservation du lait, du fromage, des yaourts et autres produits laitiers transformés. Les propriétés supérieures de barrière et d'étanchéité du PVDC, associées à des films légers et flexibles, ont conforté sa position dominante sur le marché mondial de l'emballage laitier.

Le segment des aliments pour bébés devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante de solutions d'emballage sûres, inviolables et écologiques pour les produits de nutrition infantile. Les fabricants utilisent de plus en plus les films multicouches et enduits en PVDC afin de préserver l'intégrité des produits, de se conformer aux normes réglementaires strictes et de répondre aux attentes changeantes des consommateurs sur les marchés émergents et développés.

Quelle région détient la plus grande part du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

- L'Amérique du Nord a dominé le marché des emballages alimentaires en polychlorure de vinylidène (PVDC) avec la plus grande part de revenus (41,8 %) en 2025, grâce à une forte demande en emballages alimentaires à haute barrière, en plats préparés et en solutions de films durables de pointe.

- L'accent mis dans la région sur les emballages recyclables, inviolables et faciles d'utilisation favorise leur adoption généralisée dans les secteurs de l'alimentation, des produits laitiers, de la pharmacie et de l'industrie. Des cadres réglementaires rigoureux, notamment les normes de la FDA (Food and Drug Administration) américaine et de l'ACIA (Agence canadienne d'inspection des aliments), renforcent la sécurité alimentaire, la protection des aliments et le respect des normes de durabilité.

- Les innovations constantes dans les films multicouches, les revêtements pelables et les structures recyclables monomatériaux renforcent le leadership de l'Amérique du Nord sur le marché mondial des emballages alimentaires en PVDC.

Analyse du marché américain

En 2025, les États-Unis détenaient la plus grande part de marché en Amérique du Nord, grâce à la hausse de la consommation d'aliments emballés, à la croissance du commerce électronique et à la demande d'emballages inviolables. Des entreprises comme Berry Global Inc. (États-Unis) et Amcor plc (Australie) investissent dans des films recyclables à base de PE et de PET afin de respecter les objectifs de développement durable. Les emballages faciles à ouvrir, refermables et à haute barrière sont de plus en plus utilisés dans les secteurs des produits laitiers, de la boulangerie et des plats préparés, stimulant ainsi l'innovation et l'expansion du marché.

Analyse du marché canadien

Le Canada contribue de façon significative, grâce à un secteur agroalimentaire robuste, à des infrastructures de recyclage de pointe et à des initiatives visant à éliminer les plastiques à usage unique d’ici 2030. La demande est particulièrement forte pour les emballages de viande, de produits laitiers et de boulangerie, les films PVDC faciles à décoller garantissant fraîcheur et sécurité. Les fabricants harmonisent leurs innovations en matière d’emballage avec les programmes de responsabilité élargie des producteurs (REP), positionnant ainsi le Canada comme un pôle d’excellence en matière de développement durable.

Analyse du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) en Asie-Pacifique

La région Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,62 %, entre 2026 et 2033. Cette croissance est alimentée par l'urbanisation, l'augmentation des revenus disponibles et le développement du marché des aliments transformés et prêts à consommer en Chine, en Inde, au Japon et en Corée du Sud. Les fabricants de la région adoptent de plus en plus les films biodégradables et recyclables à base de polyoléfines afin de répondre aux normes internationales de développement durable. Les investissements de groupes mondiaux tels que Mondi Group (Autriche) et Toray Plastics renforcent les capacités de production et stimulent l'innovation technologique. Grâce à des coûts de production compétitifs et à l'évolution des préférences des consommateurs, l'Asie-Pacifique est la région la plus dynamique au monde pour la croissance du marché des emballages alimentaires en PVDC.

Analyse du marché chinois

La Chine s'impose comme un leader régional, grâce à son solide secteur manufacturier, son industrie agroalimentaire tournée vers l'exportation et son intérêt pour les films PVDC durables et multicouches. La prise de conscience environnementale croissante accélère le développement de structures biodégradables et monomatériaux, en phase avec les politiques gouvernementales en matière d'emballages écologiques.

Analyse du marché indien

L'Inde connaît une croissance rapide, soutenue par l'expansion des secteurs des biens de consommation courante, de l'agroalimentaire et de l'industrie pharmaceutique. Les initiatives gouvernementales telles que « Make in India » et l'interdiction des plastiques à usage unique stimulent la demande de films PVDC recyclables, légers et refermables. L'adoption par les marques émergentes et le développement des infrastructures de distribution devraient pérenniser la croissance du marché.

Analyse du marché européen des emballages alimentaires en polychlorure de vinylidène (PVDC)

L'Europe connaît une croissance soutenue grâce à des réglementations environnementales strictes et à l'adoption de films monomatériaux recyclables conformément à la directive européenne sur les emballages et les déchets d'emballages (PPWD). La demande croissante des consommateurs pour des emballages pratiques et écologiques, notamment pour les plats préparés, les produits laitiers et les produits pharmaceutiques, est un moteur de croissance. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'innovation en matière d'emballages durables.

Analyse du marché allemand

L'Allemagne est un chef de file européen en matière d'emballage, grâce à une base industrielle solide et à une réglementation stricte en matière de développement durable. La production nationale est en hausse, portée par la demande croissante d'emballages alimentaires et médicaux. Les investissements dans les structures monomatériaux à base de PET et de PE améliorent la recyclabilité et réduisent les déchets, confortant ainsi la position du pays comme pôle d'excellence en matière d'emballage écologique.

Analyse du marché britannique

Le marché britannique est en pleine expansion, porté par la demande des consommateurs pour des emballages pratiques, durables et haut de gamme. La flexibilité réglementaire post-Brexit favorise l'innovation locale dans le domaine des films faciles à peler, compostables et recyclables. Cette croissance est également soutenue par les secteurs de la livraison de repas, de la pharmacie et des soins personnels, ainsi que par la taxe sur les emballages plastiques qui encourage l'adoption de matériaux plus durables.

Quelles sont les principales entreprises du marché des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

L'industrie des emballages alimentaires en polychlorure de vinylidène (PVDC) est principalement dominée par des entreprises bien établies, notamment :

- Innovia Films Ltd (Royaume-Uni)

- Bilcare Limited (Inde)

- Sealed Air (États-Unis)

- Perlen Packaging (Suisse)

- Krehalon BV (Pays-Bas)

- Société Kureha (Japon)

- Caprihans India Limited (Inde)

- Marubeni Europe plc (Royaume-Uni)

- TSI (Italie)

- ACG (Inde)

- Cosmo Films Ltd (Inde)

- Interni Film (Italie)

- Jindal Poly Films (Inde)

- SD PACK CO., LTD (Corée du Sud)

- Toray Plastics (Amérique), Inc. (États-Unis)

- Solvay (Belgique)

- Asahi Kasei Home Products Corporation (Japon)

Quels sont les développements récents sur le marché mondial des emballages alimentaires en polychlorure de vinylidène (PVDC) ?

- En janvier 2024, Kureha Corporation a annoncé un investissement de 10 milliards de yens (environ 70 millions de dollars) en R&D pour les matériaux PVDC de nouvelle génération. L'objectif est d'améliorer la durabilité en développant des revêtements plus fins, offrant de meilleures performances de barrière et une compatibilité accrue avec les infrastructures de recyclage. Cette initiative devrait renforcer la position de Kureha sur le marché mondial des innovations écologiques en matière de PVDC.

- En octobre 2023, Solvay a lancé Diofan Ultra736, un revêtement PVDC de nouvelle génération pour films blister pharmaceutiques. Ce revêtement offre une protection barrière ultra-élevée contre la vapeur d'eau tout en restant thermoformable. Dispersion aqueuse sans fluor, conforme au contact pharmaceutique direct, il assure une excellente barrière à l'oxygène, une transparence optimale et une résistance chimique élevée, permettant ainsi aux fabricants de concevoir des emballages plus fins et plus légers sans compromis sur les performances. Ce lancement confirme l'engagement de Solvay en faveur de solutions d'emballage pharmaceutique avancées et durables.

- En avril 2022, Jindal Poly Films, filiale à 100 % de Jindal PolyPack, a acquis SMI Coated Products, élargissant ainsi son offre d'étiquettes et de produits connexes. Jindal PolyPack, qui exploite les plus grands sites de production de films BOPP et BOPET au monde, a tiré parti de cette acquisition pour renforcer sa présence sur le marché et diversifier son portefeuille.

- En avril 2022, Cosmo Films Ltd. a annoncé son projet de construction d'une usine de production de polypropylène coulé à Aurangabad, d'une capacité annuelle de 25 milliards de tonnes, afin d'étendre son réseau de production. Ce projet devrait renforcer les capacités de production de Cosmo Films et soutenir sa croissance sur les marchés de l'emballage à forte demande.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.