Global Population Health Management Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

74.58 Billion

USD

458.98 Billion

2024

2032

USD

74.58 Billion

USD

458.98 Billion

2024

2032

| 2025 –2032 | |

| USD 74.58 Billion | |

| USD 458.98 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de gestion de la santé de la population par composant (logiciels et services), mode de livraison (Web, sur site et cloud), utilisateur final (prestataires de soins, organismes payeurs de soins de santé, groupes d'employeurs et organismes gouvernementaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions de gestion de la santé de la population

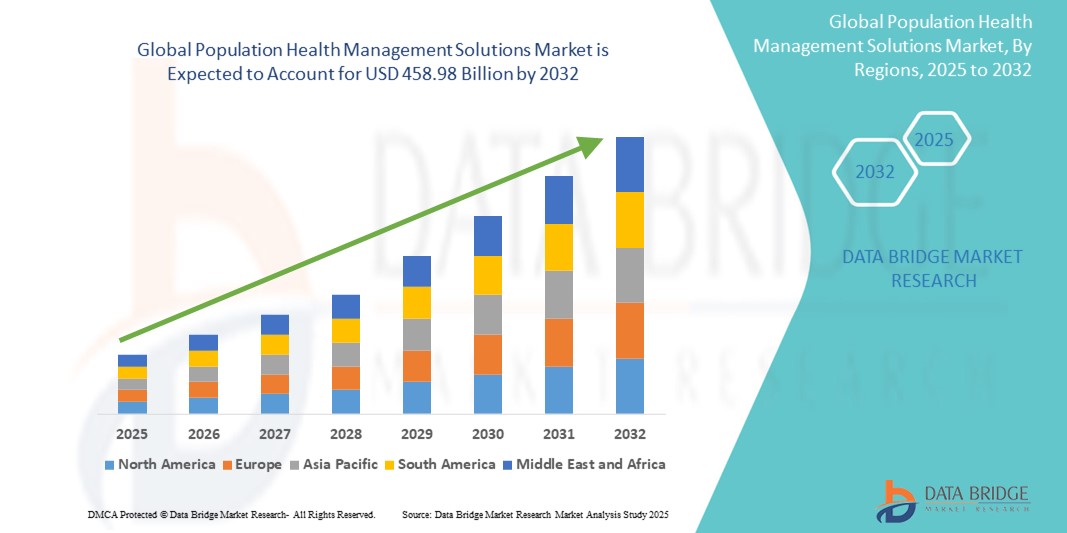

- La taille du marché mondial des solutions de gestion de la santé de la population était évaluée à 74,58 milliards USD en 2024 et devrait atteindre 458,98 milliards USD d'ici 2032 , à un TCAC de 25,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de modèles de soins axés sur la valeur et les avancées technologiques dans le secteur de la santé, ce qui entraîne une numérisation accrue des milieux cliniques et de santé publique. Le passage d'un paiement à l'acte à un paiement basé sur les résultats incite les prestataires de soins à gérer proactivement leurs patients afin d'améliorer les résultats de santé et de réduire les coûts.

- Par ailleurs, la demande croissante de solutions sécurisées, conviviales et intégrées pour la gestion des maladies chroniques, l'amélioration de l'engagement des patients et la coordination des soins dans divers contextes de santé fait des solutions de gestion de la santé des populations (GSP) l'approche moderne de la prestation de soins. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions de gestion de la santé de la population

- Les solutions de gestion de la santé des populations (GSP) sont de plus en plus essentielles aux soins de santé modernes. Elles offrent des plateformes complètes pour améliorer les résultats des patients, réduire les coûts et optimiser la coordination des soins entre différentes populations. Ces solutions s'appuient sur l'analyse des données et la technologie pour gérer la santé de manière proactive, au-delà des soins réactifs traditionnels.

- La demande croissante de solutions PHM est principalement alimentée par le passage généralisé des modèles de soins à l'acte aux modèles de soins basés sur la valeur, la prise de conscience croissante du fardeau des maladies chroniques et une préférence croissante pour les approches de soins de santé préventives fondées sur les données.

- L'Amérique du Nord a dominé le marché des solutions de gestion de la santé de la population, détenant une part de chiffre d'affaires significative de 37,7 % en 2024. Ce marché se caractérise par une adoption précoce des technologies de l'information de santé avancées, des dépenses de santé élevées et une forte présence d'acteurs et d'innovateurs clés du secteur.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions de gestion de la santé publique au cours de la période de prévision. Cette expansion rapide s'explique par l'urbanisation croissante, la hausse des revenus disponibles favorisant un meilleur accès aux soins, et les investissements publics importants dans les infrastructures de santé et la numérisation dans des pays comme la Chine, l'Inde et le Japon. Le fardeau croissant des maladies chroniques et la sensibilisation croissante aux soins préventifs stimulent l'adoption de ces solutions sur le marché.

- Le segment des logiciels a dominé le marché des solutions de gestion de la santé publique avec une part de marché de 66,70 % en 2024, stimulé par le besoin essentiel de plateformes complètes permettant l'agrégation des données, la stratification des risques, la coordination des soins et l'engagement des patients dans le cadre des initiatives de gestion de la santé publique. Les établissements de santé s'appuient fortement sur des logiciels robustes pour l'analyse des données, la modélisation prédictive et l'automatisation des flux de travail clés liés à la santé publique.

Portée du rapport et segmentation du marché des solutions de gestion de la santé de la population

|

Attributs |

Perspectives clés du marché des solutions de gestion de la santé de la population |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions de gestion de la santé de la population

« Commodité améliorée grâce à l'intégration de l'IA et de la voix dans les solutions de gestion de la santé de la population »

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies vocales avancées constitue une tendance majeure et croissante sur le marché mondial des solutions de gestion de la santé des populations (GSP). Cette fusion technologique améliore considérablement le confort des professionnels de santé et des patients, simplifie les flux de travail et renforce l'engagement au sein des écosystèmes de santé.

- Par exemple, les assistants vocaux basés sur l'IA sont de plus en plus adoptés dans le secteur de la santé pour diverses applications. Ils peuvent automatiser la prise de rendez-vous, gérer les demandes de renouvellement d'ordonnances et fournir des évaluations préalables aux consultations, permettant ainsi aux patients d'interagir avec les systèmes de santé en mode mains libres. De même, des assistants vocaux basés sur l'IA sont intégrés aux portails patients et aux applications mobiles pour proposer des rappels de prise de médicaments, des suivis post-sortie et des bilans de santé, garantissant ainsi un soutien et une observance continus.

- L'intégration de l'IA dans les solutions de gestion de santé publique (GSP) permet notamment d'apprendre les habitudes de santé des patients pour proposer des plans de soins personnalisés et de générer des alertes plus intelligentes basées sur les données de santé. Par exemple, l'IA peut analyser les biomarqueurs vocaux pour détecter les premiers signes de certaines pathologies ou analyser de vastes ensembles de données issues des dossiers médicaux électroniques afin d'identifier les populations à risque et de générer des interventions ciblées. De plus, les fonctions de commande vocale offrent aux professionnels de santé la possibilité de documenter en mains libres, leur permettant de retranscrire les interactions médecin-patient en temps réel, d'automatiser la génération de notes SOAP et de mettre à jour les dossiers médicaux électroniques (DME) par de simples commandes verbales. Cela réduit considérablement la charge administrative et permet de se concentrer sur les soins aux patients.

- L'intégration transparente de l'IA vocale aux plateformes de gestion de la santé publique facilite le contrôle centralisé de divers aspects des initiatives de santé publique. Grâce à une interface unifiée, les professionnels de santé peuvent gérer les communications avec les patients, suivre les tendances de santé et coordonner les plans de soins, créant ainsi une expérience de soins plus cohérente et automatisée. Les patients bénéficient d'un accès simplifié aux informations de santé et d'un accompagnement personnalisé.

- Cette tendance vers des systèmes de gestion de la santé publique plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière d'engagement et d'efficacité des soins de santé. Par conséquent, les entreprises développent des solutions de gestion de la santé publique basées sur l'IA, dotées de fonctionnalités telles que la modélisation prédictive des risques de maladie, l'automatisation des visites médicales et des interfaces vocales pour l'assistance aux patients et la saisie de données.

- La demande de solutions de gestion de la santé de la population offrant une intégration transparente de l'IA et de la voix augmente rapidement parmi les prestataires de soins de santé, les payeurs et les organisations gouvernementales, car ils accordent de plus en plus d'importance à la commodité, à l'efficacité opérationnelle et à l'engagement complet des patients pour de meilleurs résultats de santé.

Dynamique du marché des solutions de gestion de la santé de la population

Conducteur

« Les principaux moteurs du marché qui stimulent la croissance des solutions de gestion de la santé des populations (GSP) »

- La prévalence croissante des maladies chroniques, le vieillissement de la population mondiale et l’augmentation du coût des soins de santé, associés à l’adoption accélérée des écosystèmes de santé numérique, sont des facteurs importants de la demande accrue de solutions de gestion de la santé de la population.

- Par exemple, fin 2024/début 2025, les principales entreprises et prestataires de services informatiques du secteur de la santé se concentreront sur l'intégration de fonctionnalités avancées d'analyse et d'interopérabilité à leurs plateformes de gestion de la santé publique. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des solutions de gestion de la santé publique au cours de la période de prévision, en permettant des soins plus proactifs et mieux coordonnés.

- Alors que les prestataires de soins de santé et les payeurs prennent davantage conscience des inefficacités des soins réactifs et recherchent des stratégies améliorées pour améliorer les résultats des patients et réduire les coûts, les solutions PHM offrent des fonctionnalités avancées telles que la stratification des risques, des outils de coordination des soins, des plateformes d'engagement des patients et des analyses robustes, offrant une mise à niveau convaincante par rapport à la gestion traditionnelle et cloisonnée des données de santé.

- De plus, la popularité croissante des modèles de soins basés sur la valeur et le désir d'une prestation de soins de santé intégrée font des solutions PHM un élément essentiel de ces systèmes, offrant une intégration transparente avec les dossiers de santé électroniques (DSE), les données de réclamations et les plateformes de déterminants sociaux de la santé (DSS).

- La commodité de la gestion centralisée des données patients, l'intégration du suivi à distance des patients et la possibilité de gérer les initiatives de santé à l'échelle de la population grâce à des interfaces conviviales sont des facteurs clés qui favorisent l'adoption de solutions de gestion de la santé publique dans les hôpitaux, les cliniques et les organismes payeurs. La tendance vers des modèles de soins préventifs et la disponibilité croissante d'options de gestion de la santé publique sophistiquées et interopérables contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la sécurité des données, la confidentialité et les coûts initiaux élevés »

- Les préoccupations concernant la sécurité des données et les vulnérabilités en matière de confidentialité des systèmes informatiques de santé connectés, notamment les solutions de gestion de la santé des populations, constituent un défi majeur pour une pénétration plus large du marché. Reposant sur un échange de données important et une connectivité cloud, les solutions de gestion de la santé des populations sont vulnérables aux cybermenaces et aux violations de données, ce qui suscite des inquiétudes chez les établissements de santé et les patients quant à la confidentialité et à l'intégrité des informations médicales sensibles.

- Par exemple, des rapports très médiatisés sur des incidents de cybersécurité impliquant des données de patients ont rendu certaines entités de soins de santé hésitantes à adopter pleinement des solutions de santé numérique complètes, y compris des plateformes PHM, en raison des risques de conformité réglementaire et des dommages potentiels à la réputation.

- Répondre à ces préoccupations en matière de cybersécurité et de confidentialité grâce à un chiffrement robuste, des protocoles d'authentification sécurisés, un strict respect des réglementations telles que la loi HIPAA et le RGPD, et des audits de sécurité réguliers, est essentiel pour instaurer la confiance entre les acteurs de la santé. Les entreprises proposant des solutions de gestion de la santé publique doivent mettre en avant leurs cadres de sécurité avancés et leurs principes de confidentialité dès la conception dans leurs actions marketing afin de rassurer leurs clients potentiels. De plus, le coût initial relativement élevé de mise en œuvre de certaines solutions avancées de gestion de la santé publique, incluant les licences logicielles, les frais d'intégration et la formation, peut constituer un frein à l'adoption par les petits prestataires de soins ou ceux disposant de budgets informatiques limités.

- Bien que les analyses coûts-avantages démontrent souvent des économies à long terme et de meilleurs résultats, la prime perçue pour une technologie PHM complète peut encore entraver une adoption généralisée, en particulier pour les organisations qui ne voient pas de retour sur investissement immédiat pour les fonctionnalités avancées proposées.

Portée du marché des solutions de gestion de la santé de la population

Le marché mondial des solutions de gestion de la santé de la population est segmenté en fonction du composant, du mode de livraison et de l’utilisateur final.

- Par composant

Sur la base de ses composants, le marché des solutions de gestion de la santé publique est segmenté en logiciels et services. Le segment des logiciels détenait la plus grande part de chiffre d'affaires du marché, soit 66,70 % en 2024, grâce au besoin fondamental de plateformes avancées permettant l'agrégation des données, la stratification des risques, l'analyse prédictive, la coordination des soins et l'engagement des patients dans les initiatives de gestion de la santé publique. Les fonctionnalités sophistiquées intégrées aux logiciels de gestion de la santé publique, notamment l'interopérabilité avec les dossiers médicaux électroniques et autres systèmes cliniques, sont essentielles à une gestion efficace de la santé publique. La demande croissante de solutions logicielles basées sur le cloud contribue également à sa domination grâce à son évolutivité, son accessibilité et sa rentabilité.

Le segment des services devrait connaître une croissance significative tout au long de la période de prévision. Cette croissance est alimentée par les besoins croissants en services de mise en œuvre, de conseil, de formation, d'assistance à l'analyse de données et de maintenance continue. À mesure que les établissements de santé adoptent des plateformes de gestion de la santé publique complexes, ils ont besoin d'une assistance spécialisée pour garantir une intégration fluide, une utilisation optimale et l'exploitation de leurs données. La tendance croissante à l'externalisation de certaines fonctions de gestion de la santé publique contribue également à la forte croissance du segment des services.

- Par mode de livraison

En fonction du mode de prestation, le marché des solutions de gestion de la santé des populations est segmenté en solutions web, sur site et cloud. Le segment cloud a représenté la plus grande part de chiffre d'affaires en 2024, grâce aux avantages inhérents à la technologie cloud, notamment une évolutivité accrue, des coûts d'infrastructure initiaux réduits, une meilleure accessibilité pour les utilisateurs distants et une maintenance et des mises à jour simplifiées. Les solutions cloud de gestion de la santé des populations facilitent le partage fluide des données entre différents établissements de santé et permettent l'analyse en temps réel de grands ensembles de données, essentiels à une gestion efficace de la santé des populations.

Le mode de livraison basé sur le Web devrait connaître le TCAC le plus rapide entre 2025 et 2032, car il exploite l'infrastructure cloud pour l'accessibilité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des solutions de gestion de la santé publique est segmenté en prestataires de soins, organismes payeurs, groupes d'employeurs et organismes gouvernementaux. En 2024, le segment des prestataires de soins détenait la plus grande part de chiffre d'affaires, stimulé par l'impératif direct pour les hôpitaux, les réseaux de soins intégrés et les associations de médecins de gérer les populations de patients, d'améliorer la qualité des soins et de réussir dans le cadre de modèles de soins axés sur la valeur. Les prestataires utilisent les solutions de gestion de la santé publique pour la gestion des maladies chroniques, les soins préventifs, la coordination des soins et la réduction des réadmissions.

Le segment des organismes payeurs de soins de santé devrait connaître un TCAC important tout au long de la période de prévision. Cette croissance est alimentée par le besoin croissant des organismes payeurs de gérer la santé de leurs membres, de maîtriser les coûts, d'améliorer les indicateurs de qualité et d'identifier les populations à risque pour des interventions ciblées. Les groupes d'employeurs adoptent également de plus en plus de solutions de gestion de la santé publique pour gérer les programmes de santé et de bien-être des employés, maîtriser les coûts des prestations de santé et optimiser la productivité.

Analyse régionale du marché des solutions de gestion de la santé de la population

- L'Amérique du Nord a dominé le marché des solutions de gestion de la santé de la population, détenant une part de chiffre d'affaires significative d'environ 37,7 % en 2024. Cette position de leader est principalement motivée par une demande croissante de modèles de soins basés sur la valeur, une infrastructure informatique de santé robuste et une sensibilisation accrue aux avantages d'une gestion proactive de la santé.

- Les prestataires de soins et les organismes payeurs de la région apprécient grandement l'analyse complète des données, les capacités de coordination des soins et l'intégration transparente offertes par les solutions PHM avec d'autres systèmes informatiques de santé, tels que les dossiers médicaux électroniques (DME) et les plateformes de traitement des demandes de remboursement. Ces solutions sont essentielles pour améliorer les résultats des patients, gérer les maladies chroniques et réduire les coûts des soins de santé.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, un écosystème de soins de santé technologiquement avancé et la préférence croissante pour la prise de décision clinique basée sur les données et la surveillance à distance des patients, faisant des solutions de gestion de la santé de la population une approche privilégiée tant pour les organisations prestataires que pour les payeurs d'assurance maladie.

Aperçu du marché des solutions de gestion de la santé de la population aux États-Unis

En 2024, le marché américain des solutions de gestion de la santé publique a représenté la plus grande part de chiffre d'affaires du marché mondial. Cette croissance est principalement alimentée par l'accélération du passage d'un modèle de paiement à l'acte à un modèle de soins basé sur la valeur, par l'intensification des initiatives gouvernementales en faveur de l'adoption des technologies de l'information dans le secteur de la santé et par la charge croissante des maladies chroniques. Les prestataires de soins accordent de plus en plus d'importance à la gestion proactive des maladies et à la coordination des soins afin d'améliorer les résultats et de maîtriser les coûts. La forte demande d'analyses avancées, de plateformes interopérables et de solutions intégrées favorisant l'engagement des patients stimule davantage le secteur des solutions de gestion de la santé publique. De plus, des investissements importants dans les infrastructures de santé numérique et la présence d'acteurs clés du marché contribuent largement à l'expansion du marché.

Aperçu du marché européen des solutions de gestion de la santé de la population

Le marché européen des solutions de gestion de la santé des populations devrait connaître une croissance annuelle composée (TCAC) substantielle entre 2025 et 2032. Cette croissance est principalement tirée par une réglementation stricte en matière de santé favorisant les soins basés sur les données, le besoin croissant d'une gestion efficace des maladies chroniques et l'importance croissante accordée à la santé préventive. La numérisation croissante des systèmes de santé européens, conjuguée à la demande de solutions intégrées, favorise l'adoption de plateformes de gestion de la santé des populations. Les organismes de santé européens sont également séduits par le potentiel d'efficacité et de réduction des coûts de ces solutions. La région connaît une croissance significative sur divers segments d'utilisateurs finaux, les solutions de gestion de la santé des populations étant intégrées aussi bien aux initiatives de santé publique qu'aux systèmes de santé privés.

Aperçu du marché des solutions de gestion de la santé de la population au Royaume-Uni

Le marché britannique des solutions de gestion de la santé publique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'importance croissante accordée aux systèmes de soins intégrés et la volonté d'améliorer les résultats en matière de santé publique et la rentabilité du NHS. Par ailleurs, les préoccupations concernant la prise en charge des affections de longue durée et la nécessité de réduire les réadmissions à l'hôpital incitent les prestataires de soins et les organismes payeurs à adopter des solutions complètes de gestion de la santé publique. L'adoption par le Royaume-Uni des technologies de santé numériques, conjuguée à la robustesse de son infrastructure de données de santé, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des solutions de gestion de la santé de la population

Le marché allemand des solutions de gestion de la santé publique devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032, portée par une prise de conscience croissante des avantages de la santé numérique et par la demande croissante de solutions technologiquement avancées et centrées sur le patient. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et aux soins de santé axés sur les données, favorise l'adoption de solutions de gestion de la santé publique, notamment pour la prise en charge des maladies chroniques et l'amélioration de la coordination des soins. L'intégration des plateformes de gestion de la santé publique aux dossiers médicaux électroniques (DME) et autres systèmes d'information de santé se généralise également, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux attentes des consommateurs et aux réglementations locales.

Aperçu du marché des solutions de gestion de la santé des populations en Asie-Pacifique

Le marché des solutions de gestion de la santé des populations en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032. Cette croissance rapide est portée par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques significatives dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les initiatives de santé numérique, soutenu par les efforts gouvernementaux en faveur de la numérisation et de l'accès aux soins, favorise l'adoption de solutions de gestion de la santé des populations. De plus, l'Asie-Pacifique s'affirmant comme un pôle crucial pour l'innovation informatique et la fabrication de composants dans le secteur de la santé, l'accessibilité et le caractère abordable des solutions de gestion de la santé des populations s'étendent à un public plus large.

Aperçu du marché chinois des solutions de gestion de la santé de la population

En 2024, le marché chinois des solutions de gestion de la santé publique représenterait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies dans le secteur de la santé. La Chine est l'un des plus grands marchés pour les solutions de santé numérique, et les plateformes de gestion de la santé publique (GSP) gagnent en popularité pour répondre aux besoins de santé de sa vaste population. La tendance vers les hôpitaux intelligents et les initiatives nationales de santé, ainsi que la disponibilité d'options de GSP de plus en plus sophistiquées et abordables proposées par des fabricants nationaux performants, sont des facteurs clés de la croissance du marché en Chine.

Aperçu du marché indien des solutions de gestion de la santé de la population

Le marché indien des solutions de gestion de la santé publique devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032, ce qui en fait l'un des marchés à la croissance la plus rapide d'Asie-Pacifique. Cette forte croissance est portée par l'expansion rapide du secteur de la santé, la prévalence croissante des maladies chroniques et le développement des initiatives gouvernementales en faveur de la santé numérique et de la couverture santé universelle. L'adoption croissante de l'assurance maladie, conjuguée à la nécessité d'une prestation de soins efficace au sein d'une population nombreuse et diversifiée, stimule la demande de solutions de gestion de la santé publique. Le solide vivier de talents informatiques de l'Inde et l'accent mis sur les innovations rentables contribuent également au développement et à l'adoption de plateformes de gestion de la santé publique sur mesure.

Part de marché des solutions de gestion de la santé de la population

Le secteur des solutions de gestion de la santé de la population est principalement dirigé par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Oracle (États-Unis)

- McKesson Corporation (États-Unis)

- Veradigm LLC (États-Unis)

- Aetna Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- IBM (États-Unis)

- Conifer Health Solutions, LLC (États-Unis)

- Health Catalyst (États-Unis)

- i2i Population Health (États-Unis)

- Accenture (Irlande)

- Deloitte (Royaume-Uni)

- NXGN Management, LLC (États-Unis)

- Fonemed (Canada)

- Xerox Corporation (États-Unis)

- Medecision (États-Unis)

- ZeOmega (États-Unis)

Dernières évolutions du marché mondial des solutions de gestion de la santé des populations

- En avril 2024, Oracle Corporation, leader mondial du cloud et de la gestion des données, a lancé une version améliorée de sa plateforme Oracle Health Management pour prendre en charge l'analyse intégrée de la santé des populations dans les hôpitaux et les organismes payeurs aux États-Unis. Cette mise à jour inclut des outils avancés de modélisation prédictive et de stratification des risques basés sur l'IA, conçus pour améliorer la gestion des maladies chroniques et la coordination des soins. Ce développement reflète l'engagement d'Oracle à promouvoir des solutions de santé centrées sur les données et à renforcer sa présence sur le marché mondial des solutions de gestion de la santé des populations.

- En mars 2024, IBM Watson Health s'est associé à la Mayo Clinic pour mettre en œuvre des technologies d'IA cognitive destinées au suivi de la santé des populations et à la prévention prédictive des maladies. Cette collaboration s'appuie sur les puissants algorithmes d'apprentissage automatique d'IBM pour analyser des ensembles de données patients à grande échelle et identifier les populations à risque en temps réel. Ce partenariat souligne l'orientation stratégique d'IBM : exploiter l'analytique avancée pour une prestation de soins à valeur ajoutée et des résultats en matière de santé préventive.

- En mars 2024, Philips Healthcare a étendu sa plateforme de santé publique, Philips Wellcentive, à la région Asie-Pacifique, en démarrant un projet pilote à Singapour. Cette solution aide les établissements de santé à suivre les tendances des maladies chroniques, à réduire les réadmissions à l'hôpital et à impliquer les patients grâce à des outils de santé numérique personnalisés. Cette initiative témoigne des efforts continus de Philips pour mondialiser son empreinte en matière de santé numérique et répondre aux défis sanitaires spécifiques à chaque région grâce à des solutions évolutives.

- En février 2024, Veradigm LLC, filiale technologique d'Allscripts spécialisée dans la santé, a lancé un tableau de bord de santé en temps réel, spécialement conçu pour les organisations de soins responsables (ACO) et les réseaux de payeurs-prestataires. Cette solution offre des informations dynamiques sur les facteurs de coûts, les résultats cliniques et les indicateurs de qualité des soins. Cette innovation reflète la mission de Veradigm : améliorer la qualité des soins grâce à des données et des analyses exploitables.

- En janvier 2024, Optum, Inc., filiale du groupe UnitedHealth, a lancé Optum Care Intelligence Platform, une solution de santé publique de nouvelle génération intégrant les demandes de remboursement, les dossiers médicaux électroniques (DME), les déterminants sociaux de la santé (DSS) et les données génomiques. Conçue pour soutenir les interventions personnalisées et la stratification de la population, cette plateforme vise à renforcer l'équité en santé et à améliorer les résultats globaux des soins. Cette initiative renforce le leadership d'Optum en matière d'innovation en santé axée sur les données.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.