Global Portable Ultrasound Bladder Scanner Market

Taille du marché en milliards USD

TCAC :

%

USD

164.31 Million

USD

278.12 Million

2025

2033

USD

164.31 Million

USD

278.12 Million

2025

2033

| 2026 –2033 | |

| USD 164.31 Million | |

| USD 278.12 Million | |

| % | |

|

Global Portable Ultrasound Bladder segmentation du marché, par type de produit (2D Portable Ultrasound Bladder Scanner, 3D Portable Ultrasound Bladder Scanner et 4D Portable Ultrasound Bladder Scanner), canal de distribution (canal de distribution en ligne et canal de distribution hors ligne), utilisateur final (hôpital, centres de diagnostic, cliniques,et centres médicaux ambulatoires) - Tendances et prévisions de l'industrie à 2033

Marché des scanners à ultrasons portatifsAperçu général

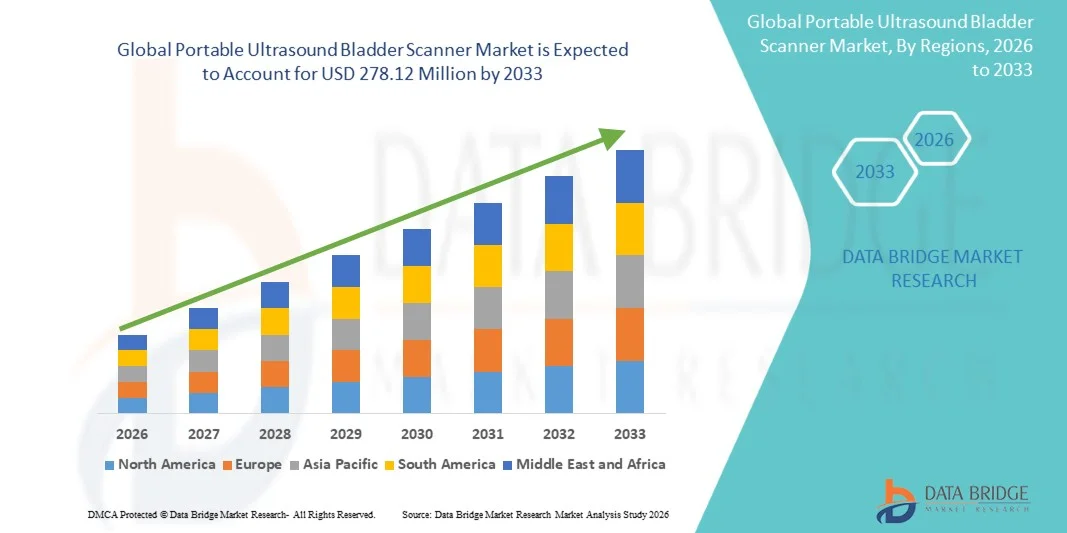

Le marché des scanners à ultrasons portables a été évalué à164,31 millions de dollars en 2025et devrait atteindre278,12 millions de dollars en 2033, croissance à unTCAC de 6,80 % de 2026 à 2033. Le marché des scanners à ultrasons portatifs connaît une croissance constante en raison de la demande croissante de technologies de diagnostic non invasives, de la prévalence croissante des troubles urologiques et de l'adoption croissante de systèmes d'échographie au point de soins dans les hôpitaux, les cliniques et les établissements de soins de longue durée. Les progrès dans les technologies d'imagerie portable, la connectivité sans fil et la mesure du volume de la vessie assistée par l'IA appuient davantage l'expansion du marché sur les marchés des soins de santé développés et émergents.

L'incidence croissante de l'incontinence urinaire, de la rétention urinaire, de l'obstruction de la vessie et des complications urologiques postopératoires, conjuguées à l'importance croissante accordée au diagnostic précoce et à la sécurité des patients, oblige les fournisseurs de soins de santé à adopter des technologies de pointe de balayage portable de la vessie. Les scanners portables et portatifs à ultrasons remplacent de plus en plus les procédures de cathéterisation invasive dans de nombreux milieux de soins en offrant des solutions diagnostiques précises, en temps réel, économiques et de réduction des infections pour l'évaluation du volume de la vessie et la surveillance urinaire.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du scanner à ultrasons portatifs avec la plus grande part de revenus de 35,18 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de technologies diagnostiques non invasives et l'augmentation de la prévalence des troubles urinaires dans les hôpitaux et les établissements de soins de longue durée.

- Le segment du scanner à ultrasons portables 3D a dominé le marché avec une part de 44,26 % en 2025, grâce à une précision d'imagerie supérieure, des capacités de mesure du volume de la vessie en temps réel et une adoption généralisée dans les hôpitaux et les centres de diagnostic pour les procédures d'évaluation urinaire.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,5 % entre 2026 et 2033, alimenté par l'expansion de l'infrastructure de soins de santé, une sensibilisation accrue au diagnostic urologique précoce et l'adoption croissante de dispositifs de diagnostic portatifs en Chine, en Inde et au Japon.

- Le segment 4D Portable Ultrasound Bladder Scanner devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 %, ce qui reflète la demande croissante de technologies d'imagerie de pointe offrant une visualisation améliorée, une efficacité accrue du travail et une précision diagnostique accrue.

- Le segment des hôpitaux domine la catégorie des utilisateurs finaux avec une part des revenus de 48,37 % en 2025, en raison de l'augmentation des admissions de patients pour des troubles urinaires, de l'augmentation des procédures de surveillance postopératoire de la vessie et de l'adoption croissante de systèmes d'échographie au point de soins dans les établissements de soins actifs.

- Le canal de distribution hors ligne représente 61,42 % du marché, préféré par les hôpitaux, les centres de diagnostic et les fournisseurs de soins de santé en raison de relations plus solides avec les fournisseurs, des démonstrations de produits, du soutien à l'installation et de la disponibilité des services après-vente.

- Le segment des canaux de distribution en ligne est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 6,9%, alimenté par l'expansion des plateformes numériques d'approvisionnement en soins de santé, l'augmentation de la pénétration du commerce électronique dans les appareils médicaux et la préférence croissante pour des solutions d'achat pratiques parmi les cliniques et les centres de soins ambulatoires.

- Le segment du scanner à ultrasons portatifs 3D a dominé le marché avec une part de 44,26 % en 2025 en raison de sa précision d'imagerie supérieure, de ses capacités d'évaluation du volume de la vessie en temps réel et de l'adoption croissante dans les hôpitaux, les centres de diagnostic et les cliniques d'urologie.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 164,31 millions de dollars

- Valeur marchande prévue (2033) : 278,12 millions de dollars

- Prévisions CAGR (2026-2033): 6,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et marché du scanner à ultrasons portatifsSegmentation

|

Attributs |

Clé de scanner portable à ultrasonsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Verathon Inc. (États-Unis) |

|

Possibilités de marché |

· Élargissement de l'utilisation de l'ultrason au point de départ (POCUS) · Augmentation de la demande de solutions de surveillance non invasives · Progrès technologiques dans l'imagerie portative utilisant l'IA |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du scanner à ultrasons portatifs

Tendance : L'adoption croissante de technologies à ultrasons portatifs et au point de service

Les fournisseurs de soins de santé adoptent de plus en plus des systèmes portatifs et portatifs de balayage à ultrasons portatifs pour appuyer l'évaluation rapide et non invasive du volume de la vessie dans les hôpitaux, les services d'urgence, les maisons de soins infirmiers et les établissements de soins ambulatoires. L'intégration de la connectivité sans fil, de l'imagerie assistée par l'IA et des appareils compacts à piles améliore l'efficacité du travail et la sécurité des patients tout en réduisant la dépendance aux procédures de cathétérisme. L'utilisation croissante des techniques d'échographie au point de soins (POCUS) en urologie et en soins critiques favorise la croissance du marché. Par exemple, l'adoption croissante de plates-formes d'échographie manuelle par les hôpitaux d'Amérique du Nord et d'Europe améliore l'évaluation urinaire du côté du lit et réduit les risques d'infection urinaire associée au cathéter (CAUTI).

Dynamique du marché des scanners à ultrasons portables

Facteur clé du marché : Prévalence croissante des troubles urologiques et demande de diagnostics non invasifs

L'augmentation de la prévalence mondiale de l'incontinence urinaire, de la rétention urinaire, des troubles neurogéniques de la vessie et des complications urinaires postopératoires est l'un des principaux moteurs du marché du scanner à ultrasons portables. Les fournisseurs de soins de santé adoptent de plus en plus des technologies portables de balayage de la vessie pour améliorer la surveillance des patients tout en minimisant les procédures de cathétérisme invasifs. Selon l'Organisation mondiale de la santé et les organismes de recherche en urologie, l'incontinence urinaire touche des millions d'adultes dans le monde, en particulier parmi les personnes âgées, ce qui accroît la demande de solutions diagnostiques précises au chevet. Les hôpitaux, les établissements de soins de longue durée et les centres de réadaptation déploient des scanners portables à ultrasons pour améliorer la sécurité des patients, réduire les risques d'infection et soutenir des protocoles efficaces de gestion de la vessie.

Principales contraintes et difficultés : coût initial élevé d'investissement des simulateurs avancés

Le coût initial élevé associé aux systèmes d'imagerie portatifs avancés intégrés à des systèmes de diagnostic assistés par l'IA, à l'imagerie 3D/4D et aux capacités de transfert de données sans fil constitue une restriction importante dans le marché des scanners à ultrasons portables. Les coûts d'approvisionnement, les mises à niveau des logiciels, l'entretien des appareils et les besoins de formation du personnel augmentent le coût total de la propriété, ce qui limite l'adoption dans les petites cliniques et les établissements de soins de santé dans les régions sensibles aux coûts. En outre, les restrictions au remboursement et les contraintes budgétaires dans le développement des systèmes de soins de santé continuent de restreindre le déploiement à grande échelle de technologies avancées de scanner de vessie portable. Le besoin croissant de conformité réglementaire et d'étalonnage périodique ajoute également aux coûts opérationnels des fournisseurs de soins de santé.

Opportunité de marché clé: Intégration des plateformes diagnostiques basées sur l'IA et le cloud

L'intégration de l'intelligence artificielle et des plates-formes d'imagerie connectées au nuage représente une opportunité de croissance importante pour le marché du scanner à ultrasons portables. Les systèmes compatibles avec l'IA peuvent automatiser les mesures du volume de la vessie, améliorer la précision du diagnostic et soutenir la prise de décisions cliniques en temps réel dans les milieux de soins d'urgence et de chevet. En outre, la connectivité en nuage permet aux professionnels de la santé de stocker, partager et analyser en toute sécurité les données d'imagerie des patients à distance, améliorant ainsi l'efficacité des flux de travail et l'intégration de la télémédecine. Le développement de scanners sans fil compacts et de plates-formes d'échographie compatibles avec les téléphones intelligents élargit encore l'accessibilité à la maison, aux centres de soins ambulatoires et aux marchés émergents de la santé en Asie-Pacifique et en Amérique latine.

Portée du marché du scanner à ultrasons portatifs

Le marché des scanners à ultrasons portatifs est segmenté en fonction du type de produit, du canal de distribution et de l'utilisateur final.

Par type de produit

Sur la base du type de produit, le marché Portable Ultrasound Bladder Scanner est segmenté en 2D Portable Ultrasound Bladder Scanner, 3D Portable Ultrasound Bladder Scanner et 4D Portable Ultrasound Bladder Scanner. Le segment du scanner à ultrasons portatifs 3D a dominé le marché avec une part de 44,26 % en 2025 en raison de sa précision d'imagerie supérieure, de ses capacités d'évaluation du volume de la vessie en temps réel et de l'adoption croissante dans les hôpitaux, les centres de diagnostic et les cliniques d'urologie. Ces systèmes permettent d'améliorer la visualisation et la mesure automatisée de la vessie, d'améliorer l'efficacité du diagnostic et de réduire les complications associées à la cathéterisation. De plus, l'intégration croissante de logiciels d'imagerie à l'IA, de connectivité sans fil et de conceptions portables compactes favorise une forte adoption dans les soins actifs et les soins de longue durée. L'augmentation de la prévalence des troubles de rétention urinaire, des complications postopératoires de la vessie et des affections neurogènes de la vessie accélère encore la demande mondiale de scanners portatifs 3D avancés de la vessie. L'accent de plus en plus mis sur les diagnostics au point de soins et les solutions de surveillance au chevet renforce également la position de leader de ce segment sur le marché.

Le segment 4D Portable Ultrasound Bladder Scanner devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la demande croissante de technologies d'imagerie en temps réel de pointe capables d'offrir une visualisation anatomique améliorée et une évaluation dynamique de la vessie. L'adoption croissante de l'imagerie assistée par l'IA, de l'intégration des données en nuage et des systèmes sans fil portables améliore l'efficacité du flux de travail et la précision diagnostique dans les établissements de soins de santé. De plus, l'augmentation des investissements dans les diagnostics d'urologie avancés, la sensibilisation accrue à la surveillance non invasive de la vessie et la demande croissante de solutions d'imagerie portable technologiquement avancées favorisent la croissance du segment. Les fournisseurs de soins de santé adoptent de plus en plus des scanners 4D pour améliorer l'évaluation des patients, accélérer la prise de décisions cliniques et améliorer l'exactitude des procédures. En outre, les progrès dans les technologies d'échographie miniaturisées et les systèmes portables alimentés par batterie devraient accélérer l'expansion du marché au cours de la période de prévision.

Par canal de distribution

Sur la base du canal de distribution, le marché des scanners à ultrasons portables est segmenté en canaux de distribution en ligne et hors ligne. Le segment Hors Ligne Distribution Channel a dominé le marché avec une part de 61,42 % en 2025 en raison de la forte préférence parmi les hôpitaux, les centres de diagnostic et les établissements de soins pour l'approvisionnement direct par l'intermédiaire des distributeurs autorisés et des fournisseurs d'appareils médicaux. Les canaux hors ligne fournissent des démonstrations de produits, un soutien à l'installation, une formation du personnel, des services de garantie et une assistance technique immédiate, qui demeurent essentiels pour l'équipement avancé d'imagerie diagnostique. En outre, les relations avec les fournisseurs à long terme, les contrats d'achats hospitaliers et la disponibilité de services d'entretien après-vente continuent de renforcer la domination des réseaux de distribution hors ligne dans le monde. La présence croissante de distributeurs régionaux et de revendeurs d'équipement médical favorise également l'accessibilité plus rapide des produits et le soutien local de la clientèle dans les établissements de santé. Les investissements croissants dans l'infrastructure des soins de santé et l'acquisition croissante de systèmes d'imagerie portatifs par les hôpitaux contribuent à la croissance du segment.

Le segment du canal de distribution en ligne devrait connaître le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de la numérisation croissante des systèmes d'approvisionnement en soins de santé et de l'adoption croissante de plateformes de commerce électronique pour l'achat d'appareils médicaux. Les canaux de distribution en ligne offrent une comparaison pratique des produits, une plus grande disponibilité des produits, des achats rentables et des processus de commande plus rapides pour les cliniques et les centres de soins ambulatoires. De plus, la pénétration accrue d'Internet, l'expansion des plateformes numériques de soins de santé et l'adoption croissante de services de télésanté favorisent la croissance des ventes en ligne à l'échelle mondiale. Les fabricants tirent de plus en plus parti des stratégies de vente numérique directe à la clientèle et des partenariats de distributeurs en ligne pour élargir la portée du marché. La préférence croissante pour les processus d'achat sans contact et les solutions simplifiées de gestion de la chaîne d'approvisionnement devrait accélérer l'adoption des canaux de distribution en ligne au cours de la période de prévision.

Par utilisateur final

Sur la base de l'utilisateur final, le marché Portable Ultrasound Bladder Scanner est segmenté en hôpitaux, centres de diagnostic, cliniques et centres chirurgicaux ambulatoires. Le segment des hôpitaux a dominé le marché avec une part de 48,37 % en 2025 en raison de l'augmentation des admissions de patients liées aux troubles urinaires, des exigences de surveillance postopératoire de la vessie et de l'adoption croissante de technologies d'échographie au point de soins dans les milieux de soins aigus. Les hôpitaux demeurent les principaux utilisateurs de scanners portables de vessie en raison de leur infrastructure diagnostique avancée, de la disponibilité de professionnels de la santé qualifiés et du volume élevé de patients nécessitant une évaluation du volume de vessie et une surveillance de la rétention urinaire. De plus, l'attention accrue accordée à la réduction des infections des voies urinaires associées au cathéter (CAUTIS), à l'amélioration de la sécurité des patients et à l'amélioration de l'efficacité diagnostique du côté du lit favorise l'adoption généralisée dans les hôpitaux. L'investissement croissant dans les systèmes d'imagerie portables et l'intégration des technologies de balayage de la vessie assistée par l'IA renforcent encore la domination de ce segment à l'échelle mondiale.

Le segment des centres chirurgicaux ambulatoires devrait être témoin du TCAC le plus rapide de 6,8% entre 2026 et 2033, en raison de la préférence croissante pour des procédures ambulatoires peu invasives et de la demande croissante de solutions diagnostiques portables dans les milieux de soins ambulatoires. L'adoption croissante d'interventions chirurgicales du même jour et la nécessité croissante d'une évaluation postopératoire rapide de la vessie appuient la demande de scanners portables à ultrasons dans les installations ambulatoires. De plus, les conceptions d'appareils compacts, les fonctions de connectivité sans fil et les technologies d'imagerie portable rentables améliorent l'accessibilité des fournisseurs de soins ambulatoires. On s'attend à ce que l'expansion de l'infrastructure de soins ambulatoires, en particulier dans les économies émergentes, et l'accent croissant mis sur la gestion efficace des patients et la réduction des séjours à l'hôpital accélèrent la croissance du segment au cours de la période de prévision.

Analyse régionale du marché des scanners à ultrasons portatifs

L'Amérique du Nord a dominé le marché du scanner à ultrasons portatifs et a représenté la plus grande part des revenus de 35,18 % en 2025, grâce à une infrastructure de soins de santé de pointe, à l'adoption de technologies diagnostiques non invasives et à l'augmentation de la prévalence des troubles urinaires dans les hôpitaux et les établissements de soins de longue durée. La région bénéficie également d'une forte dépense en soins de santé, de l'utilisation croissante de systèmes portables d'échographie au point de soins et de la demande croissante de solutions de surveillance du volume de la vessie pour réduire les infections urinaires associées au cathéter (CAUTIS). L'intégration croissante des technologies d'imagerie assistée par l'IA et l'adoption croissante de dispositifs de diagnostic portatifs dans les services de soins d'urgence et les services ambulatoires continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Scanner à ultrasons portatifs américain

Le marché américain du scanner à ultrasons portatifs connaît une forte croissance en raison de la prévalence croissante des troubles de rétention urinaire, de l'augmentation de la population âgée et de la demande croissante de technologies de diagnostic non invasives au chevet. Les hôpitaux, les centres de soins ambulatoires et les établissements de soins de longue durée adoptent de plus en plus des scanners portatifs pour améliorer la surveillance des patients et réduire les procédures inutiles de cathétérisme. De plus, l'intégration croissante des systèmes d'imagerie assistée par l'IA, des plates-formes d'échographie sans fil et des technologies de soins de santé en nuage favorise l'expansion du marché dans les applications de soins actifs et d'urologie.

Aperçu du marché du scanner à ultrasons portable Europe

Le marché du scanner à ultrasons portatifs Europe demeure un contributeur majeur au chiffre d'affaires mondial, sous l'impulsion de systèmes de santé avancés, de normes réglementaires rigoureuses et de l'adoption croissante de technologies d'imagerie diagnostique portable. L'augmentation de la prévalence des troubles urologiques, l'augmentation de la population gériatrique et la sensibilisation croissante à la prévention des infections favorisent la croissance du marché dans toute la région. De plus, l'augmentation des investissements dans les techniques d'échographie au point de soins et l'utilisation croissante de scanners vésicals dans les hôpitaux et les centres de réadaptation continuent d'accélérer l'adoption partout en Europe.

Scanner à ultrasons portatifs du Royaume-Uni

Le marché du scanner à ultrasons portatifs du Royaume-Uni connaît une croissance régulière, soutenue par une attention croissante à la sécurité des patients, un diagnostic précoce de troubles urinaires et la réduction des complications associées au cathéter dans les établissements de santé. Les hôpitaux et les services ambulatoires investissent de plus en plus dans les technologies d'ultrasons portables pour améliorer le diagnostic de chevet et l'efficacité du flux de travail. De plus, l'adoption croissante de systèmes d'imagerie sans fil, d'outils de diagnostic compatibles avec l'IA et d'appareils portatifs de santé renforce encore la croissance du marché dans le pays.

Allemagne Scanner à ultrasons portatifs

L'Allemagne Portable Ultrasound Bladder Scanner est en croissance constante en raison du secteur de la technologie médicale avancée du pays, une infrastructure hospitalière solide, et l'adoption croissante de dispositifs de diagnostic au point de soins. Les fournisseurs de soins de santé utilisent de plus en plus des scanners portatifs pour la surveillance postopératoire, les soins aux personnes âgées et les diagnostics urologiques. Les progrès continus dans les technologies d'imagerie portable, combinés à l'augmentation des investissements dans les solutions de soins de santé numériques et les diagnostics non invasifs, stimulent davantage la croissance du marché en Allemagne.

Scanner à ultrasons portatifs Asie-Pacifique

Le marché du scanner à ultrasons portatifs Asie-Pacifique devrait connaître une croissance rapide, avec un TCAC de 7,5 % entre 2026 et 2033, alimenté par l'expansion de l'infrastructure de soins de santé, une sensibilisation accrue au diagnostic urologique précoce et l'adoption croissante d'appareils de diagnostic portatifs en Chine, en Inde et au Japon. L'augmentation des dépenses de santé, l'amélioration de l'accès aux services de diagnostic et la prévalence croissante des troubles urinaires soutiennent l'expansion du marché régional. De plus, l'augmentation des investissements dans les technologies d'imagerie médicale portable et l'accent croissant mis sur la prestation de soins de santé au point de service accélèrent l'adoption dans les hôpitaux, les cliniques et les centres de soins ambulatoires de toute la région.

Japan Portable Ultrasound Bladder Scanner Aperçu du marché

Le marché japonais du scanner à ultrasons portatifs connaît une croissance constante en raison de la demande croissante de technologies diagnostiques de pointe non invasives, du vieillissement rapide de la population et de la prévalence croissante de troubles liés à la vessie. Les établissements de santé adoptent de plus en plus des systèmes d'échographie portables compacts et assistés par l'IA pour une surveillance efficace du chevet et la gestion des patients. De plus, l'accent mis sur l'innovation en matière de soins de santé et l'intégration croissante des plateformes de diagnostic numérique contribuent davantage à la croissance du marché japonais.

Chine Portable Ultrasound Bladder Scanner Aperçu du marché

Le marché chinois du scanner à ultrasons portatifs augmente rapidement, grâce à l'expansion de l'infrastructure de soins de santé, à la sensibilisation accrue à la gestion de la santé urinaire et à l'adoption croissante de technologies d'imagerie médicale portable. Les investissements croissants dans la modernisation des hôpitaux, la demande croissante de solutions diagnostiques rentables et la prévalence croissante de maladies urologiques chroniques stimulent considérablement la demande du marché. En outre, les progrès technologiques rapides, l'augmentation de la numérisation des soins de santé et le soutien fort de l'État à l'amélioration de l'accessibilité au diagnostic placent la Chine comme l'un des marchés les plus dynamiques pour les scanners portables à ultrasons à l'échelle mondiale.

Part de marché du scanner à ultrasons portatifs

L'industrie du scanner à ultrasons portatifs est principalement dirigée par des entreprises bien établies, notamment :

- Verathon Inc. (États-Unis)

- Laborie Medical Technologies (Canada)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Canon Medical Systems Corporation (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Becton, Dickinson and Company (États-Unis)

- Vitacon AS (Norvège)

- Mcube Technology Co., Ltd. (Corée du Sud)

- DBMEDx Inc. (États-Unis)

- Caresono Technology Co., Ltd. (Chine)

- EchoNous Inc. (États-Unis)

- Clarius Mobile Health (Canada)

- EDAN Instruments, Inc. (Chine)

- Shenzhen Bestman Instrument Co., Ltd. (Chine)

- Sonostar Technologies Co., Limited (Chine)

- Healcerion Co., Ltd. (Corée du Sud)

- Meda Co., Ltd. (Corée du Sud)

- Alpinion Medical Systems Co., Ltd. (Corée du Sud)

- Télémed Medical Systems S.r.l. (Italie)

- Promed Technology Co., Ltd. (Chine)

- Institut Shantou des instruments à ultrasons Co., Ltd. (Chine)

- Division Térason, Teratech Corporation (États-Unis)

- CHISON Medical Technologies Co., Ltd. (Chine)

- Esaote S.p.A. (Italie)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Butterfly Network, Inc. (États-Unis)

- Nanjing Keweisi Medical Lighting Co., Ltd. (Chine)

- Well.D Medical Electronics Co., Ltd. (Chine)

- BenQ Medical Technology Corporation (Taiwan)

- MedGyn Products, Inc. (États-Unis)

- AnaSonic Medical Systems Pvt. Ltd. (Inde)

Derniers développements sur le marché des scanners à ultrasons portables

- En juin 2021, Verathon Inc. a annoncé le lancement de sa nouvelle génération de scanner portable à ultrasons BladderScan i10 à l'aide d'une technologie exclusive d'apprentissage en profondeur ImageSense AI pour la mesure automatisée du volume de la vessie et l'amélioration de l'efficacité du travail. Le système a mis en place des outils de cartographie à code à barres, un amarrage amélioré des sondes et des fonctions de portabilité avancées pour appuyer l'évaluation de la vessie non invasive dans les hôpitaux et les établissements de soins cliniques.

- En mars 2021, GE HealthCare a lancé l'appareil à ultrasons sans fil Vscan Air pour les marchés américains et européens. La plate-forme d'échographie portable compacte a permis l'imagerie sans fil grâce à la connectivité des téléphones intelligents et a favorisé l'adoption croissante de technologies d'échographie au point de soins dans les domaines de la médecine d'urgence, des soins primaires et du diagnostic du chevet, renforçant l'écosystème d'échographie portable pertinent pour les applications de balayage de la vessie

- En octobre 2022, Koninklijke Philips N.V. a introduit les systèmes d'échographie portables Compact 5000 Series à RSNA 2022, conçus pour fournir une imagerie de haute qualité dans des formats mobiles compacts. Le lancement a soutenu la demande croissante de technologies d'imagerie diagnostique portable dans les hôpitaux et les hôpitaux ambulatoires, y compris les applications de surveillance de l'urologie et de la vessie

- En mai 2024, Butterfly Network, Inc. a annoncé le lancement du iQ+ Système d'échographie portable Bladder sur le marché américain. L'appareil intègre une technologie d'échographie sur puce à semi-conducteurs avec des calculs automatisés du volume de la vessie et des capacités de visualisation 3D, permettant une évaluation rapide de la vessie au chevet et soutenant des flux de travail de surveillance urinaire non invasifs dans les établissements de soins de santé

- En septembre 2024, GE HealthCare a mis en place le système portable d'échographie au point de soins Venue Sprint, doté de sondes sans fil, d'outils alimentés par l'IA et d'une mobilité accrue pour les applications de soins d'urgence et de chevet. Le lancement a reflété l'importance croissante accordée par l'industrie aux plates-formes d'échographie compactes et compatibles avec l'IA pour l'imagerie diagnostique rapide et les solutions portables de balayage de la vessie

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.