Global Postmenopausal Osteoporosis Market

Taille du marché en milliards USD

TCAC :

%

USD

12.24 Billion

USD

16.75 Billion

2025

2033

USD

12.24 Billion

USD

16.75 Billion

2025

2033

| 2026 –2033 | |

| USD 12.24 Billion | |

| USD 16.75 Billion | |

| % | |

|

Marché mondial de l'ostéoporose postménopausique, par type de traitement (Vitamine D, Bisphosphonates, Calcitonine, Hormone comprimés de thérapie de remplacement, Antagoniste Estrogénique, Hormone Parathyroïde, Thérapie Combinaisonnelle, etc.), Voie d'administration (Orale, Parentérale, etc.), Usagers finaux (Hospitals, Soins à domicile, Cliniques spécialisées, etc.), Canal de distribution ( Pharmacie hospitalière, Pharmacie en ligne et Pharmacie de détail)- Tendances de l'industrie et prévisions à 2033

Marché de l'ostéoporose postménopausiqueAperçu général

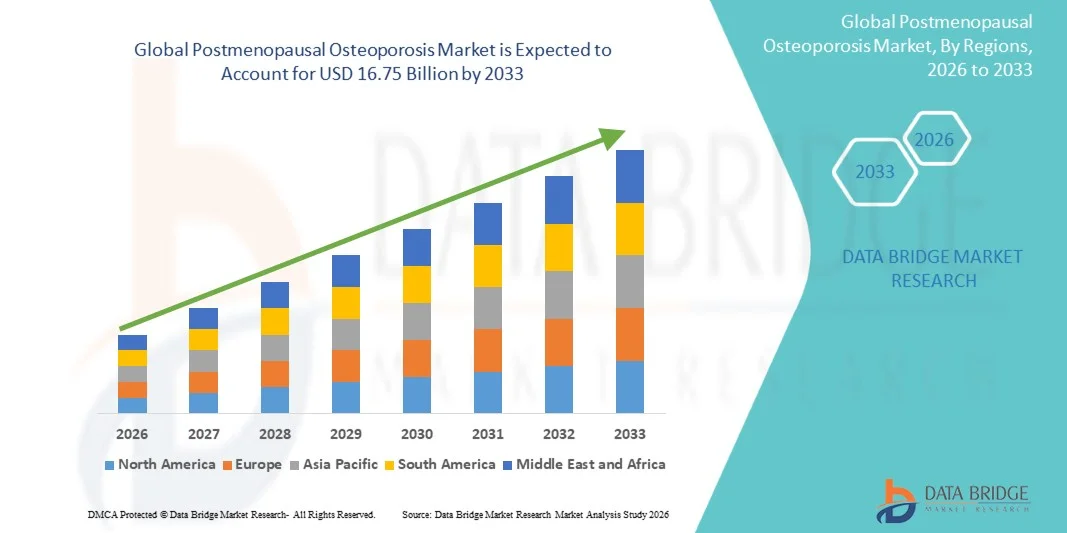

Le marché de l'ostéoporose postménopausique a été évalué à12,24 milliards de dollars en 2025et devrait atteindre16,75 milliards de dollars en 2033, croissance à unTCAC de 4,0 % entre 2026 et 2033. Le marché connaît une croissance régulière due à la prévalence croissante de l'ostéoporose chez les femmes vieillissantes, à la sensibilisation accrue à la santé osseuse et à l'avancement continu des options thérapeutiques visant à prévenir les fractures et à gérer les maladies à long terme.

La population féminine gériatrique mondiale croissante, associée à des changements hormonaux associés à la ménopause qui accélèrent la perte de densité osseuse, augmente de façon significative la demande de traitements efficaces de l'ostéoporose. De plus, les initiatives gouvernementales de dépistage, l'amélioration des technologies de diagnostic et un meilleur accès aux thérapies antirésorptives et anabolisantes encouragent un diagnostic et une intervention précoces. Les médicaments biologiques, les thérapies ciblées et les traitements adaptés aux patients sont de plus en plus adoptés dans tous les systèmes de soins de santé, ce qui favorise une meilleure adhérence au traitement et améliore les résultats cliniques tout en réduisant le fardeau des fractures liées à l'ostéoporose.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'ostéoporose postménopausique avec la plus grande part des revenus de 39,12 % en 2025, soutenue par une forte prévalence de l'ostéoporose, de fortes dépenses de santé, des programmes de dépistage généralisés et des politiques de remboursement favorables.

- Le segment des Bisphosphonates a dominé le marché avec une part de 38,64 % en 2025, sous l'impulsion de son rôle de premier traitement de l'ostéoporose postménopausique depuis longtemps et de l'efficacité prouvée dans la réduction du risque de fracture.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 5,3% entre 2026 et 2033, alimenté par une population féminine qui vieillit rapidement, améliorant l'accès aux soins de santé, sensibilisant davantage à la santé osseuse et augmentant les taux de diagnostic d'ostéoporose en Chine, en Inde et au Japon.

- L'hormone parathyroïde est le type de traitement qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 5,9 %, ce qui reflète l'augmentation de la demande de traitements anabolisants qui stimulent activement la formation de nouveaux os plutôt que de ralentir simplement la perte osseuse.

- Le segment oral a dominé la catégorie de la voie d'administration avec une part des revenus de 57,46 % en 2025, en raison de l'utilisation généralisée de bisphosphonates oraux et d'autres médicaments d'ostéoporose comme options de traitement primaires.

- Les hôpitaux représentaient 46,82 % du marché, en raison du volume élevé de diagnostics d'ostéoporose, du début du traitement et des procédures de gestion des fractures effectuées en milieu hospitalier.

- Le segment parentéral est la catégorie de logiciels qui connaît la croissance la plus rapide, avec un TCAC de 5,4 %, en raison de l'adoption croissante de produits biologiques, d'anticorps monoclonaux et de traitements anabolisants par ostéoporose administrés par injection.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 12,24 milliards

- Valeur de marché prévue (2033) : 16,75 milliards de dollars

- Prévisions CAGR (2026-2033): 4,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'ostéoporose postménopausiqueSegmentation

|

Attributs |

Clé d'ostéoporose postménopausiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Amgen Inc.(États-Unis) ·Eli Lilly et la société(États-Unis) ·La société Merck & Co., Inc. (États-Unis) ·Pfizer Inc.. (États-Unis) ·AbbVie Inc.. (États-Unis) · Radius Health, Inc. (États-Unis) · Viatris Inc. (États-Unis) · Organon & Co. (États-Unis) · Theramex (Royaume-Uni) · UCB (Belgique) · Novartis AG (Suisse) · F. Hoffmann-La Roche Ltd (Suisse) · Sandoz AG (Suisse) · Bayer AG (Allemagne) · STADA Arzneimittel AG (Allemagne) · Daiichi Sankyo Company, Limited (Japon) · Takeda Pharmaceutical Company Limited (Japon) · Teva Pharmaceutical Industries Ltd. (Israël) · Zydus Lifesciences Limited (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) |

|

Possibilités de marché |

· Extension des traitements anabolisants et osseux · Adoption croissante de programmes d'évaluation du risque de fracture assistée par l'IA et de dépistage de l'ostéoporose · Sensibilisation croissante à l'ostéoporose et développement des infrastructures de soins de santé dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'ostéoporose postménopausique

Tendance: L'adoption croissante de thérapies biologiques et de construction osseuse

Les fournisseurs de soins de santé adoptent de plus en plus des traitements biologiques et anabolisants pour améliorer la densité osseuse, réduire le risque de fracture et répondre aux besoins non satisfaits des femmes ménopausées à haut risque. L'intégration de stratégies de traitement personnalisées permet une gestion plus efficace des maladies et favorise les résultats à long terme des patients. De même, les hôpitaux et les cliniques spécialisées utilisent des options thérapeutiques avancées pour gérer les cas d'ostéoporose sévère au moyen de protocoles fondés sur des données probantes, tandis que les innovations dans les thérapies ciblées créent des approches thérapeutiques qui s'harmonisent étroitement avec les profils de risque individuels des patients.

Par exemple, en mai 2024, Amgen a souligné l'adoption continue de Prolia (denosumab) et d'Evenity (romosozumab) sur les marchés mondiaux, soutenant la prévention des fractures et la gestion de la santé osseuse chez les patients atteints d'ostéoporose postménopausique.

Dynamique du marché de l'ostéoporose postménopausique

Facteur clé du marché : Prévalence croissante de l'ostéoporose chez les femmes vieillissantes

La croissance rapide de la population féminine vieillissante et l'augmentation de l'espérance de vie ont créé une forte demande de thérapies efficaces d'ostéoporose qui peuvent réduire le risque de fracture, préserver la mobilité et améliorer la qualité de vie. Les fabricants de produits pharmaceutiques, les fournisseurs de soins de santé et les organismes de santé publique élargissent les programmes de gestion de l'ostéoporose en tant qu'élément central des stratégies de prévention des soins de santé, en appuyant les interventions précoces, en améliorant l'observance du traitement et en réduisant le fardeau à long terme des fractures ostéoporotiques.

Par exemple, en octobre 2023, la Fondation internationale pour l'ostéoporose a signalé que les fractures de l'ostéoporose et de la fragilité continuent d'augmenter à l'échelle mondiale en raison du vieillissement de la population, ce qui renforce la demande de solutions thérapeutiques à long terme pour l'ostéoporose.

Principales contraintes et difficultés : questions liées au traitement à long terme et à la persistance des médicaments

Une restriction importante dans le marché de l'ostéoporose postménopausique est le défi de maintenir l'adhésion à long terme des patients aux traitements prescrits. De nombreux traitements nécessitent des périodes d'administration prolongées, une surveillance régulière et des modifications permanentes du mode de vie, ce qui crée des obstacles à l'observation durable. Le fardeau du traitement s'étend aux préoccupations concernant les effets secondaires, les schémas posologiques et les taux d'arrêt, ce qui rend difficile la gestion de la maladie pour les fournisseurs de soins de santé et les patients qui recherchent des résultats thérapeutiques uniformes dans divers milieux de soins. Par exemple, en janvier 2024, les résultats publiés par la National Ostéoporosis Foundation ont mis en évidence les tendances persistantes de l'arrêt du traitement chez les patients atteints d'ostéoporose, reflétant des difficultés d'adhésion plus larges affectant l'efficacité du traitement à long terme.

Principales possibilités de marché : Élargissement des programmes d'évaluation des risques de dépistage précoce et de fracture

L'expansion des initiatives de dépistage de l'ostéoporose représente une opportunité importante sur le marché. Les technologies de diagnostic avancées peuvent favoriser la détection précoce des maladies, améliorer la stratification des risques de fracture et permettre une intervention thérapeutique en temps opportun dans l'ensemble des populations de patients. Le développement de plateformes de santé numériques et de voies de soins intégrées améliore encore l'accès aux services de gestion de l'ostéoporose, ouvrant des possibilités de croissance sur les marchés mal desservis en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Par exemple, en avril 2024, l'Hologic a continué d'élargir l'accès aux techniques d'évaluation de la densitométrie osseuse et de l'ostéoporose, appuyant ainsi des stratégies de diagnostic et de traitement préventif plus précoces pour les femmes ménopausées du monde entier.

Champ d'application du marché de l'ostéoporose postménopausique

Le marché de l'ostéoporose postménopausique est segmenté en fonction du type de traitement, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type de traitement

Sur la base du type de traitement, le marché de l'ostéoporose postménopausique est segmenté en vitamine D, bisphosphonates, calcitonine, comprimés hormonaux substitutifs, antagoniste des œstrogènes, hormone parathyroïde, association thérapeutique et autres. Le segment des Bisphosphonates a dominé le marché avec une part de 38,64 % en 2025, en raison de son rôle de première intention dans le traitement de l'ostéoporose postménopausique et de son efficacité dans la réduction du risque de fracture. Ces médicaments sont largement prescrits en raison de leur coût abordable, de preuves cliniques abondantes et d'une grande disponibilité sur les marchés développés et émergents. Une forte familiarité des médecins et leur inclusion dans les principales lignes directrices sur le traitement de l'ostéoporose appuient davantage leur adoption généralisée. Le segment bénéficie également de la disponibilité de formulations de marque et de formulations génériques, ce qui améliore l'accessibilité des patients. La commodité de l'administration orale et les politiques de remboursement favorables contribuent à des taux d'utilisation élevés. L'utilisation continue dans la gestion à long terme de l'ostéoporose renforce sa position dominante sur le marché mondial.

Le segment de l'hormone parathyroïde devrait enregistrer la croissance la plus rapide à un TCAC de 5,9 % de 2026 à 2033, en raison de la demande croissante de thérapies anabolisantes qui stimulent activement la nouvelle formation osseuse plutôt que de ralentir simplement la perte osseuse. Ces thérapies gagnent en traction chez les patients atteints d'ostéoporose sévère et ceux à haut risque de fractures. Une prise de conscience croissante des avantages des traitements osseux encourage l'adoption de médecins dans le monde entier. Les progrès réalisés dans la mise au point de médicaments biologiques et l'accroissement des données cliniques renforcent la confiance dans ces thérapies. L'augmentation des dépenses de santé et l'amélioration de l'accès aux traitements de l'ostéoporose spécialisée favorisent également la croissance. De plus, on s'attend à ce que l'accent soit mis de plus en plus sur la médecine personnalisée et l'amélioration des résultats des patients pour accélérer l'expansion du segment tout au long de la période de prévision.

- Par voie d'administration

Sur la base de la voie d'administration, le marché de l'ostéoporose postménopausique est segmenté en voie orale, parentérale et autres. Le segment Oral a dominé le marché avec une part de 57,46 % en 2025, en raison de l'utilisation généralisée de bisphosphonates oraux et d'autres médicaments d'ostéoporose comme options de traitement primaires. Les thérapies bucco-dentaires offrent commodité, facilité d'auto-administration et coûts de traitement inférieurs aux solutions injectables. Une forte acceptation des patients et une grande disponibilité par le biais des pharmacies de détail et des hôpitaux favorisent la croissance du segment. Les médecins prescrivent fréquemment des médicaments oraux pour la prise en charge précoce de l'ostéoporose en raison des profils d'innocuité et d'efficacité établis. Le segment bénéficie également d'une forte couverture de remboursement et de la disponibilité de médicaments génériques. Son aptitude au traitement à long terme continue de faire de l'administration orale la voie préférée dans le monde.

Le segment parentéral devrait connaître la croissance la plus rapide à un TCAC de 5,4 % de 2026 à 2033, alimenté par l'adoption croissante de produits biologiques, d'anticorps monoclonaux et de thérapies anabolisantes d'ostéoporose administrées par injection. Ces traitements offrent une efficacité accrue aux patients à risque élevé de fracture et à ceux qui ne répondent pas adéquatement aux médicaments oraux. La préférence croissante des médecins pour les thérapies ciblées appuie la demande dans les milieux de soins spécialisés. L'amélioration des formulations injectables de médicaments et des programmes d'adhésion des patients accélère l'adoption. L'élargissement de l'accès aux traitements avancés de l'ostéoporose dans les économies émergentes contribue à la croissance du marché. De plus, une sensibilisation accrue à la prévention des fractures devrait renforcer la demande de thérapies parentérales au cours des prochaines années.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché de l'ostéoporose postménopausique est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part de 46,28 % en 2025 en raison du volume élevé de diagnostics d'ostéoporose, d'initiation au traitement et de procédures de gestion des fractures effectuées dans les hôpitaux. Les hôpitaux offrent des soins complets appuyés par des technologies de diagnostic avancées, des équipes de traitement multidisciplinaires et l'accès à des thérapies spécialisées. La disponibilité de services d'évaluation de la densité osseuse et de programmes de prévention des fractures accroît encore leur rôle dans la gestion des maladies. Les patients atteints d'ostéoporose sévère et d'affections médicales complexes reçoivent souvent un traitement par voie hospitalière. De solides mécanismes de remboursement et l'intégration avec les ministères spécialisés appuient la poursuite de l'utilisation. En conséquence, les hôpitaux demeurent le premier segment d'utilisateurs finaux au monde.

Le secteur des soins à domicile devrait croître au rythme le plus rapide, avec un TCAC de 5,6 % de 2026 à 2033, en raison de la préférence croissante pour les soins axés sur le patient et la gestion des maladies à long terme en dehors des établissements de soins traditionnels. Les progrès dans les thérapies auto-administrées et les technologies de surveillance des patients à distance rendent les soins à domicile plus réalisables et plus efficaces. Les patients âgés privilégient de plus en plus les services de soins à domicile en raison de la commodité et de la réduction des visites à l'hôpital. Les systèmes de soins de santé encouragent également les modèles de traitement à domicile afin de réduire les coûts globaux des soins. Une sensibilisation accrue à l'adhésion aux médicaments et aux soins préventifs favorise l'expansion du segment. L'adoption croissante de solutions de télésanté et de santé numérique devrait accélérer la croissance de ce segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché de l'ostéoporose postménopausique est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacie de détail. En 2025, le segment des pharmacies de détail a représenté la plus grande part du marché, soit 48,83 %, grâce à la disponibilité généralisée de médicaments contre l'ostéoporose et à une forte accessibilité des consommateurs. Les pharmacies de détail servent de principal canal de distribution pour les traitements d'ostéoporose orale et les recharges d'ordonnance à long terme. Leur présence géographique étendue permet aux patients d'accéder aux médicaments de façon pratique et uniforme. Les services de counseling et de gestion des médicaments dirigés par un pharmacien améliorent encore l'adhésion au traitement. La disponibilité de formulations génériques et d'ordonnances appuyées par le remboursement contribue également à la domination du segment. Une forte intégration au sein des réseaux de distribution de soins de santé continue de soutenir le leadership du marché.

Le segment Pharmacie en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 6,2 % de 2026 à 2033, en raison de l'augmentation de la numérisation des services de santé et de la préférence croissante des consommateurs pour des options d'achat de médicaments pratiques. Les plateformes en ligne offrent un accès facile aux traitements d'ostéoporose, aux services de livraison à domicile et aux structures de tarification concurrentielles. La pénétration croissante d'Internet et l'adoption de smartphones soutiennent l'expansion sur les marchés développés et émergents. Les patients qui gèrent des affections chroniques utilisent de plus en plus les pharmacies en ligne pour répondre à des besoins récurrents en matière d'ordonnance. Les améliorations réglementaires et la sécurité des systèmes de paiement numérique renforcent encore la confiance des consommateurs. On s'attend à ce que l'adoption croissante des plateformes de cyberpharmacie stimule considérablement la croissance du segment tout au long de la période de prévision.

Analyse régionale du marché de l'ostéoporose postménopausique

L'Amérique du Nord a dominé le marché de l'ostéoporose postménopausique avec la plus grande part des revenus de 39,12 % en 2025, soutenue par une forte prévalence de l'ostéoporose, de fortes dépenses de santé, des programmes de dépistage généralisés et des politiques de remboursement favorables. La région bénéficie également de vastes programmes de dépistage de l'ostéoporose, de politiques de remboursement favorables et d'une forte adoption de thérapies biologiques et anabolisantes de pointe. La prévalence croissante de l'ostéoporose chez les femmes vieillissantes, l'augmentation des initiatives de prévention des fractures et l'élargissement de l'accès aux services de diagnostic de la densité osseuse continuent de stimuler la demande de traitement. L'accent mis de plus en plus sur le diagnostic précoce, les approches thérapeutiques personnalisées et la gestion à long terme des maladies continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de l'ostéoporose postménopausique

Le marché américain de l'ostéoporose postménopausique connaît une forte croissance en raison de l'augmentation de la prévalence de l'ostéoporose chez les femmes vieillissantes, de la sensibilisation accrue à la santé osseuse et de l'élargissement de l'accès aux options de traitement avancées. L'infrastructure bien établie du pays, ainsi que l'adoption croissante de produits biologiques, de thérapies anabolisantes et de programmes de prévention des fractures, stimulent la demande dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile. De plus, l'accent mis de plus en plus sur le diagnostic précoce, le dépistage systématique de la densité osseuse et la prise en charge à long terme des maladies accélère l'adoption du traitement chez les fournisseurs de soins de santé et les patients.

Europe Aperçu du marché de l'ostéoporose postménopausique

Le marché de l'ostéoporose postménopausique en Europe demeure un important facteur de recettes mondiales, alimenté par de solides systèmes de santé, une sensibilisation accrue à la prévention de l'ostéoporose et une forte demande de solutions thérapeutiques de pointe. L'utilisation généralisée de programmes de dépistage de la densité osseuse, de thérapies biologiques et d'outils d'évaluation des risques de fracture appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans la recherche sur l'ostéoporose, conjuguée à des politiques de remboursement favorables et au vieillissement rapide de la population féminine, continue à favoriser l'adoption de traitements contre l'ostéoporose dans toute l'Europe.

Aperçu du marché de l'ostéoporose postménopausique au Royaume-Uni

Le marché de l'ostéoporose postménopausique du Royaume-Uni connaît une croissance régulière, soutenue par une sensibilisation accrue à la santé osseuse, une augmentation des initiatives de dépistage de l'ostéoporose et l'élargissement de l'accès à des options de traitement novatrices. L'augmentation des investissements dans les programmes de soins préventifs et la demande croissante de stratégies efficaces de prévention des fractures contribuent à la croissance du marché. De plus, l'intégration des technologies de santé numériques, des solutions de surveillance des patients et des voies de traitement fondées sur des données probantes améliore l'efficacité de la gestion des maladies, plaçant le Royaume-Uni comme un marché clé pour les soins et l'innovation en ostéoporose.

Allemagne Aperçu du marché de l'ostéoporose postménopausique

Le marché allemand de l'ostéoporose postménopausique est en expansion constante en raison des infrastructures de soins de santé avancées du pays, de la forte présence de l'industrie pharmaceutique et de l'adoption croissante de thérapies de l'ostéoporose de prochaine génération. Les fournisseurs de soins de santé, les cliniques spécialisées et les établissements de recherche utilisent de plus en plus des outils de diagnostic avancés et des traitements ciblés pour la gestion de l'ostéoporose. Les progrès continus dans le domaine des produits biologiques, les technologies d'évaluation de la densité osseuse et les approches de traitement personnalisées, ainsi que l'accent fort mis par le gouvernement sur le vieillissement en santé et la prévention des fractures, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché de l'ostéoporose postménopausique en Asie-Pacifique

Le marché de l'ostéoporose postménopausique en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de l'espérance de vie, de l'élargissement de l'accès aux soins de santé et de la sensibilisation accrue à la gestion de l'ostéoporose dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante de la santé osseuse, l'adoption croissante d'options de traitement avancées et la demande croissante de thérapies abordables et efficaces appuient l'expansion du marché régional. En outre, la charge croissante des troubles osseux liés à l'âge et l'expansion des infrastructures de soins accélèrent l'adoption du traitement de l'ostéoporose dans les populations urbaines et rurales.

Marché japonais de l'ostéoporose postménopausique

Le marché japonais de l'ostéoporose postménopausique connaît une croissance constante en raison de l'augmentation de la prévalence de l'ostéoporose chez les femmes âgées, de l'augmentation des investissements dans les soins de santé et de l'expansion des initiatives de prévention de l'ostéoporose. Les entreprises pharmaceutiques, les fournisseurs de soins de santé et les établissements de recherche adoptent de plus en plus des thérapies de pointe et des technologies diagnostiques pour la prévention des fractures et la gestion des maladies. De plus, l'intégration croissante des solutions de soins de santé numériques et l'accent mis sur le vieillissement en santé et l'amélioration de la qualité de vie contribuent davantage à la croissance du marché.

Chine Aperçu du marché de l'ostéoporose postménopausique

Le marché chinois de l'ostéoporose postménopausique connaît une croissance rapide, en raison de l'augmentation du vieillissement de la population, de l'expansion de l'infrastructure de soins de santé et de l'accent accru mis par le gouvernement sur la sensibilisation à l'ostéoporose et le diagnostic précoce. L'adoption croissante de thérapies biologiques et de solutions avancées de gestion de la santé osseuse dans les hôpitaux et les centres de soins spécialisés stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans la modernisation des soins de santé, la sensibilisation accrue à la prévention des fractures et l'amélioration rapide des capacités diagnostiques font de la Chine l'un des marchés les plus dynamiques pour les traitements postménopausiques de l'ostéoporose à l'échelle mondiale.

Part de marché de l'ostéoporose postménopausique

L'industrie de l'ostéoporose postménopausique est principalement dirigée par des entreprises bien établies, notamment :

- Amgen Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Radius Health, Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Organon & Co. (États-Unis)

- Theramex (Royaume-Uni)

- UCB (Belgique)

- Novartis AG (Suisse)

- Hoffmann-La Roche Ltd (Suisse)

- Sandoz AG (Suisse)

- Bayer AG (Allemagne)

- STADA Arzneimittel AG (Allemagne)

- Daiichi Sankyo Company, Limited (Japon)

- Takeda Pharmaceutical Company Limited (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Zydus Lifesciences Limited (Inde)

- Laboratories Reddy's Ltd. (Inde)

Derniers développements du marché de l'ostéoporose postménopausique

- En novembre 2025, Teva Pharmaceuticals a reçu l'autorisation de mise sur le marché de Ponlimsi (dénosumab biosimilar), biosimilaire à Prolia, indiquée pour les femmes ménopausées présentant un risque élevé de fracture. L'approbation devrait élargir l'accès des patients aux traitements d'ostéoporose rentables dans toute l'Europe, tout en accroissant la concurrence sur le marché des thérapies pour la santé osseuse

- En mai 2024, Sandoz a annoncé que la Commission européenne avait approuvé le Jubbonti (dénosumab biosimilaire) pour les indications relatives à l'ostéoporose et aux maladies osseuses. L'approbation renforce la disponibilité d'alternatives biologiques à moindre coût pour la gestion de l'ostéoporose et favorise un accès plus large aux thérapies de prévention des fractures pour les femmes ménopausées sur les marchés européens

- En avril 2024, 16 Bit Inc. a annoncé que la FDA des États-Unis avait accordé l'autorisation de mise en marché de De Novo pour RhoTM, une plateforme logicielle compatible avec l'IA conçue pour identifier les patients ayant une faible densité minérale osseuse à partir de rayons X standard. La technologie vise à améliorer le dépistage de l'ostéoporose et la détection précoce, en aidant les fournisseurs de soins de santé à identifier les femmes ménopausées à haut risque avant que des fractures ne se produisent.

- En avril 2023, Zydus Lifesciences a reçu l'approbation finale de la FDA américaine pour l'estradiol Transdermal System USP (0,014 mg/jour), indiqué pour la prévention de l'ostéoporose postménopausique. L'approbation a élargi le portefeuille de la santé des femmes de l'entreprise et fourni une option thérapeutique hormonale supplémentaire pour la prévention de l'ostéoporose chez les femmes ménopausées

- En décembre 2022, Radius Health a annoncé que la Commission européenne avait approuvé l'ELADYNOS (abaloparatide) pour le traitement de l'ostéoporose chez les femmes ménopausées à risque accru de fracture. En tant que traitement anabolique osseux, ELADYNOS offre une nouvelle option de traitement visant à réduire le risque de fracture et à améliorer la densité osseuse chez les femmes atteintes d'ostéoporose sévère

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.