Global Power Distribution Unit Pdu Data Center Power Market

Taille du marché en milliards USD

TCAC :

%

USD

4.44 Billion

USD

8.86 Billion

2025

2033

USD

4.44 Billion

USD

8.86 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 8.86 Billion | |

| % | |

|

Segmentation du marché mondial des unités de distribution d'énergie (PDU) pour centres de données, par composant (unités de distribution d'énergie intelligentes, unités de distribution d'énergie non intelligentes), taille du centre de données (petits et moyens centres de données, grands centres de données), type d'utilisateur final (entreprises, fournisseurs de colocation, fournisseurs de cloud, centres de données hyperscale), secteur vertical (banque, services financiers et assurances (BFSI), médias et divertissement, gouvernement et défense, santé, industrie manufacturière, commerce de détail, télécommunications et informatique, autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché mondial de l'alimentation électrique des centres de données (PDU)

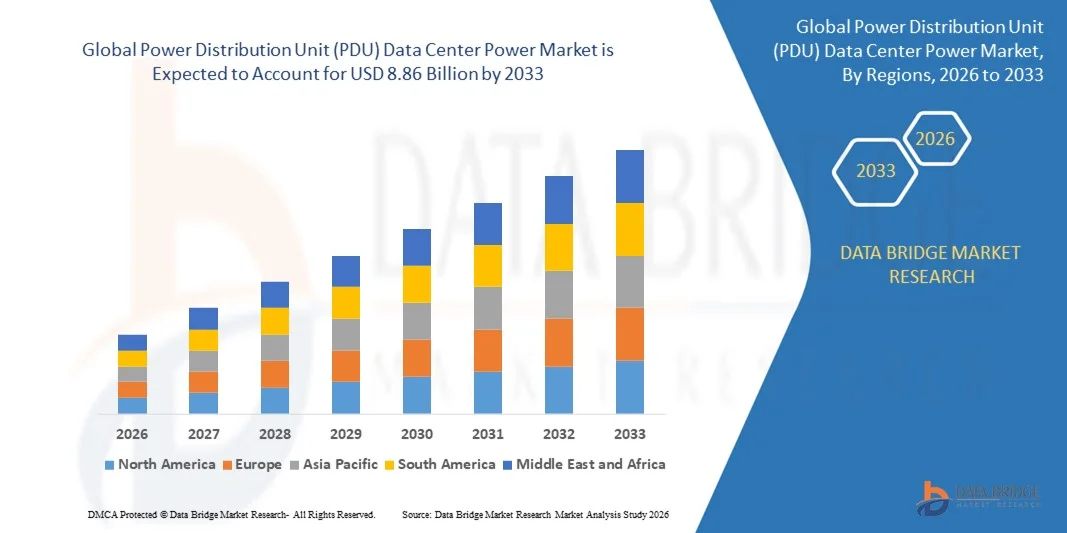

- La taille du marché mondial des unités de distribution d'énergie (PDU) pour centres de données était évaluée à 4,44 milliards de dollars en 2025 et devrait atteindre 8,86 milliards de dollars d'ici 2033 , avec un TCAC de 9,01 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de solutions de gestion de l'énergie fiables et efficaces dans les centres de données, ainsi que par l'expansion rapide du cloud computing, de l'IA et de l'analyse des mégadonnées, qui nécessitent une distribution d'énergie ininterrompue et évolutive.

- De plus, l'adoption d'unités de distribution d'énergie (PDU) avancées dotées de capacités de surveillance en temps réel, de gestion à distance et d'optimisation énergétique est en hausse, les organisations se concentrant sur l'efficacité opérationnelle et la durabilité, ce qui alimente davantage l'expansion du marché et consolide la place des PDU en tant que composant essentiel de l'infrastructure des centres de données modernes.

Analyse du marché mondial de l'alimentation électrique des centres de données (PDU)

- Les unités de distribution d'énergie (PDU), qui fournissent une alimentation et une gestion fiables et efficaces aux équipements des centres de données, sont des composants de plus en plus critiques de l'infrastructure informatique moderne dans les centres de données d'entreprise et hyperscale en raison de leurs capacités de surveillance en temps réel, de gestion à distance et d'optimisation de l'énergie.

- La demande croissante d'unités de distribution d'énergie (PDU) est principalement alimentée par l'expansion rapide du cloud computing, du edge computing et des charges de travail pilotées par l'IA, les préoccupations croissantes concernant la disponibilité des centres de données et l'efficacité énergétique, ainsi que le besoin croissant de solutions de gestion de l'énergie évolutives et intelligentes.

- L'Amérique du Nord a dominé le marché mondial des unités de distribution d'énergie (PDU) pour centres de données avec la plus grande part de revenus (34,1 %) en 2025, grâce à l'adoption précoce de technologies avancées pour centres de données, à des investissements importants dans l'infrastructure cloud et à une forte présence des principaux fabricants de PDU. Les États-Unis ont notamment connu un déploiement substantiel de PDU intelligents dans les centres de données hyperscale et d'entreprise pour soutenir l'infrastructure d'IA, d'IoT et de 5G.

- La région Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché mondial de l'alimentation électrique des centres de données (PDU) au cours de la période de prévision, en raison de la numérisation croissante, de l'expansion des investissements dans les centres de données et de la demande croissante de solutions d'alimentation fiables dans des économies en pleine urbanisation comme la Chine et l'Inde.

- Le segment des PDU intelligents a dominé le marché avec la plus grande part de revenus (61,5 %) en 2025, grâce à la demande croissante de surveillance en temps réel, de gestion à distance et d'optimisation énergétique dans les centres de données modernes.

Portée du rapport et segmentation du marché mondial de l'alimentation électrique des centres de données (PDU)

|

Attributs |

Unités de distribution d'énergie (PDU) : principaux enseignements du marché de l'alimentation des centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché mondial de l'alimentation électrique des centres de données (PDU)

Amélioration de l'efficacité grâce à l'intégration de l'IA et de la gestion à distance

- L'intégration croissante de l'intelligence artificielle (IA) et des plateformes avancées de surveillance et de gestion à distance constitue une tendance majeure et en pleine accélération sur le marché mondial des unités de distribution d'énergie (PDU) pour centres de données. Cette convergence technologique améliore significativement l'efficacité opérationnelle, la maintenance prédictive et l'optimisation énergétique des centres de données.

- Par exemple, les PDU intelligents de Vertiv et d'APC by Schneider Electric offrent des capacités de surveillance en temps réel et de gestion à distance, permettant aux opérateurs de centres de données de suivre la consommation d'énergie, la température et l'équilibrage de la charge via un tableau de bord centralisé, réduisant ainsi les temps d'arrêt et améliorant l'efficacité énergétique.

- L'intégration de l'IA dans les PDU permet des fonctionnalités telles que la gestion prédictive de la charge, les alertes automatisées en cas de consommation électrique anormale et la distribution intelligente de l'énergie afin d'optimiser l'efficacité et de réduire les coûts. Par exemple, les PDU intelligents PX de Raritan peuvent analyser l'historique de consommation électrique et suggérer des ajustements pour éviter la surcharge ou la sous-utilisation des circuits.

- L'intégration transparente des PDU aux plateformes de gestion cloud permet aux équipes informatiques de surveiller et de contrôler de manière centralisée l'alimentation électrique de plusieurs baies, salles, voire de centres de données géographiquement dispersés. Via une interface unique, les opérateurs peuvent gérer la distribution électrique, suivre la consommation d'énergie et planifier les interventions de maintenance, créant ainsi une infrastructure hautement automatisée et résiliente.

- Cette tendance vers des PDU plus intelligentes, connectées et automatisées redéfinit en profondeur les attentes en matière de gestion de l'alimentation dans les centres de données. Par conséquent, des entreprises comme Eaton et Delta Electronics développent des PDU dotées d'intelligence artificielle et de fonctionnalités telles que l'équilibrage de charge automatisé, les alertes de maintenance prédictive et la configuration à distance.

- La demande en PDU offrant une intégration transparente de l'IA et de la gestion à distance croît rapidement dans les centres de données d'entreprise, hyperscale et périphériques, car les organisations privilégient de plus en plus la fiabilité, l'efficacité et le contrôle en temps réel des infrastructures critiques.

Dynamique du marché mondial de l'énergie pour les unités de distribution électrique (PDU) des centres de données

Conducteur

Besoins croissants liés à la demande croissante des centres de données et aux exigences en matière de gestion de l'énergie

- La dépendance croissante à l'égard des applications gourmandes en données, du cloud computing et des infrastructures informatiques hyperscale, associée à l'importance grandissante accordée à l'efficacité énergétique et à la fiabilité de la disponibilité, est un facteur important de la demande accrue d'unités de distribution d'énergie (PDU) avancées.

- Par exemple, en mars 2025, Vertiv a lancé une unité de distribution d'énergie (PDU) intelligente dotée d'intelligence artificielle, avec équilibrage de charge prédictif et analyse énergétique en temps réel, visant à optimiser la consommation d'énergie dans les centres de données modernes. Ces innovations, opérées par les principaux acteurs du marché, devraient stimuler sa croissance au cours de la période de prévision.

- Alors que les organisations cherchent à prévenir les interruptions de service et à assurer la continuité des opérations, les PDU offrent des fonctionnalités avancées telles que la surveillance à distance, les capteurs environnementaux, la protection contre les surcharges et l'analyse de la consommation d'énergie, constituant ainsi une amélioration significative par rapport aux multiprises traditionnelles ou aux PDU de base.

- De plus, l'adoption rapide des centres de données périphériques et des infrastructures de cloud hybride accroît le besoin de solutions de distribution d'énergie évolutives, modulaires et intelligentes, faisant des PDU un élément essentiel des environnements informatiques modernes.

- La capacité à gérer à distance l'alimentation de chaque baie, à surveiller la charge en temps réel et à optimiser la consommation d'énergie sont des facteurs clés qui favorisent l'adoption des PDU intelligents dans les centres de données d'entreprise, hyperscale et de colocation. La tendance vers des systèmes de PDU modulaires et faciles à déployer, ainsi que la disponibilité accrue d'options intelligentes économiques, contribuent également à l'expansion du marché.

Retenue/Défi

Préoccupations liées à la cybersécurité et aux coûts initiaux élevés

- Les vulnérabilités en matière de cybersécurité des PDU connectés constituent un frein important à leur diffusion sur le marché. Comme les PDU intelligents dépendent de la connectivité réseau et des logiciels, ils peuvent être vulnérables aux tentatives de piratage et aux accès non autorisés, ce qui soulève des inquiétudes quant à la sécurité des infrastructures informatiques critiques.

- Par exemple, des rapports faisant état de vulnérabilités dans les dispositifs de gestion de l'alimentation en réseau ont incité certaines organisations à la prudence quant à l'adoption de solutions PDU entièrement connectées.

- Répondre à ces préoccupations en matière de cybersécurité grâce à des protocoles d'authentification sécurisés, des communications chiffrées et des mises à jour régulières du micrologiciel est essentiel pour instaurer la confiance entre les opérateurs de centres de données. Des entreprises comme Raritan et Eaton mettent en avant leurs mesures de sécurité avancées et leurs certifications de conformité pour rassurer les acheteurs potentiels. Par ailleurs, le coût initial relativement élevé des systèmes PDU intelligents, comparé aux PDU classiques, peut constituer un frein à leur adoption par les organisations sensibles aux prix ou les petits centres de données. Si les PDU intelligents d'entrée de gamme deviennent plus abordables, les fonctionnalités haut de gamme, telles que l'analyse pilotée par l'IA, la surveillance à distance et les capteurs environnementaux, nécessitent souvent un investissement initial plus important.

- Bien que les prix diminuent progressivement, la prime perçue pour la technologie PDU avancée peut encore limiter son adoption, notamment chez les opérateurs qui n'ont pas encore besoin de fonctionnalités sophistiquées.

- Pour surmonter ces défis, il est essentiel de renforcer les mesures de cybersécurité, de sensibiliser aux meilleures pratiques en matière de déploiement sécurisé des PDU et de développer des solutions plus rentables afin d'assurer une croissance durable du marché.

Portée du marché mondial de l'alimentation électrique des centres de données (PDU)

Le marché de l'alimentation électrique des centres de données (PDU) est segmenté en fonction du composant, du type de centre de données, du type d'utilisateur final et du secteur vertical.

- Par composant

Le marché mondial des unités de distribution d'énergie (PDU) pour centres de données est segmenté, selon leur composant, en unités de distribution d'énergie intelligentes (iPDU) et unités de distribution d'énergie non intelligentes (PDU). Le segment des iPDU a dominé le marché en 2025, représentant 61,5 % des revenus, grâce à la demande croissante de surveillance en temps réel, de gestion à distance et d'optimisation énergétique dans les centres de données modernes. Les iPDU offrent des fonctionnalités essentielles telles que la détection environnementale, l'équilibrage de charge prédictif et le redémarrage à distance, permettant aux opérateurs de centres de données de garantir la disponibilité tout en réduisant les coûts d'exploitation. À l'inverse, les PDU non intelligentes restent utilisées dans les petites structures en raison de leur simplicité et de leur coût inférieur, mais leur adoption est limitée lorsque des fonctionnalités de gestion avancées sont requises.

Le segment des PDU non intelligents devrait connaître le TCAC le plus rapide, soit 19,8 %, entre 2026 et 2033, alimenté par le déploiement croissant de solutions dans les petits centres de données et les centres de données périphériques qui nécessitent des solutions de distribution d'énergie rentables.

- Par taille de centre de données

En fonction de la taille des centres de données, le marché mondial des PDU (unités de distribution d'énergie) pour centres de données se divise en deux segments : les petits et moyens centres de données et les grands centres de données. Ces derniers représentaient la plus grande part de marché (57,2 %) en 2025, portée par la multiplication des infrastructures cloud hyperscale, des hubs informatiques d'entreprise et des centres de colocation qui exigent une distribution d'énergie haute densité, fiable et intelligente. Ces infrastructures bénéficient de PDU avancées qui prennent en charge la surveillance en temps réel, les alertes automatisées et l'équilibrage de charge afin d'optimiser la disponibilité et l'efficacité énergétique.

Les centres de données de petite et moyenne taille devraient connaître le taux de croissance annuel composé le plus rapide, soit 21,3 %, entre 2026 et 2033, en raison de la numérisation rapide des PME, du déploiement croissant de l'informatique de périphérie et de l'adoption croissante d'unités de distribution d'alimentation modulaires et évolutives qui permettent à ces installations d'atteindre une fiabilité de niveau entreprise à moindre coût.

- Par type d'utilisateur final

Le marché mondial des PDU pour centres de données est segmenté, selon le type d'utilisateur final, en entreprises, fournisseurs de colocation, fournisseurs de cloud et centres de données hyperscale. Ces derniers ont dominé le marché en 2025, représentant 48,6 % des revenus. En effet, ces installations nécessitent des PDU intelligents et de grande capacité pour gérer efficacement l'alimentation de milliers de racks, tout en prenant en charge les charges de travail liées à l'IA, à l'IoT et au Big Data. Les entreprises continuent d'adopter les PDU pour moderniser leur infrastructure informatique, garantir la disponibilité de leurs services et atteindre leurs objectifs d'efficacité énergétique.

Les segments de la colocation et des fournisseurs de cloud devraient connaître le TCAC le plus rapide, soit 22,1 %, entre 2026 et 2033, sous l'effet de la demande croissante de services externalisés pour centres de données, d'installations multi-locataires et de capacités de gestion à distance offertes par les PDU intelligents pour une distribution et une surveillance optimisées de l'énergie.

- Par vertical

Le marché mondial des unités de distribution d'énergie (PDU) pour centres de données est segmenté par secteur d'activité : services financiers, médias et divertissement, gouvernement et défense, santé, industrie manufacturière, commerce de détail, télécommunications et technologies de l'information, et autres. Le segment des services financiers a dominé le marché en 2025, représentant 39,8 % des revenus. En effet, les institutions financières ont besoin de centres de données sécurisés, fiables et économes en énergie pour gérer les transactions critiques, les données clients et les rapports de conformité.

Les secteurs des télécommunications et des technologies de l'information devraient connaître le taux de croissance annuel composé le plus rapide, soit 23,0 %, entre 2026 et 2033, porté par l'essor des services cloud, l'adoption de l'intelligence artificielle, le déploiement des réseaux 5G et les besoins croissants en traitement de données à haut débit. D'autres secteurs, comme la santé et l'administration publique, investissent également de plus en plus dans les unités de distribution d'énergie intelligentes (PDU) afin d'améliorer leur efficacité opérationnelle, de garantir une disponibilité continue et de gérer les besoins croissants en énergie et en surveillance environnementale de leurs infrastructures de centres de données.

Analyse régionale du marché mondial de l'alimentation électrique des centres de données (PDU)

- L'Amérique du Nord a dominé le marché mondial de l'alimentation des centres de données (PDU) avec la plus grande part de revenus (34,1 %) en 2025, grâce à des investissements rapides dans les centres de données hyperscale, d'entreprise et de colocation, ainsi qu'à une importance croissante accordée aux solutions de gestion de l'énergie économes en énergie et intelligentes.

- Les opérateurs de centres de données de la région apprécient particulièrement la fiabilité, la surveillance en temps réel et les capacités de gestion à distance offertes par les PDU intelligents, qui contribuent à optimiser la distribution de l'énergie, à réduire les temps d'arrêt et à améliorer l'efficacité opérationnelle globale.

- Cette adoption généralisée est également favorisée par une infrastructure informatique avancée, une forte pénétration du cloud et de l'edge computing, ainsi que par la présence de fabricants et de fournisseurs de services PDU de premier plan, ce qui fait des PDU intelligents et modulaires le choix privilégié des centres de données en Amérique du Nord.

Analyse du marché américain de l'alimentation des centres de données PDU

Le marché américain des PDU (unités de distribution d'énergie) pour centres de données a représenté la plus grande part de revenus (82 %) en Amérique du Nord en 2025, porté par l'expansion rapide des centres de données hyperscale et d'entreprise et par l'importance croissante accordée aux solutions de gestion de l'énergie intelligentes et économes en énergie. Les opérateurs de centres de données privilégient de plus en plus la surveillance en temps réel, la gestion à distance et les capacités d'optimisation de la charge offertes par les PDU intelligentes. L'adoption du cloud computing, des infrastructures de périphérie et des déploiements informatiques haute densité soutient davantage la croissance du marché. Par ailleurs, la présence de fabricants de PDU de premier plan, associée à des infrastructures informatiques avancées et à une forte sensibilisation aux technologies, continue de stimuler la demande de PDU intelligentes et modulaires aux États-Unis.

Analyse du marché européen de l'alimentation des centres de données PDU

Le marché européen des PDU pour centres de données devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation des investissements dans les centres de données à haute efficacité énergétique, le renforcement des normes réglementaires en matière de fiabilité de l'alimentation électrique et la digitalisation croissante de tous les secteurs d'activité. Dans des pays comme l'Allemagne, la France et les Pays-Bas, les centres de données privilégient les PDU intelligents pour optimiser leur consommation d'énergie, surveiller les charges électriques et améliorer la disponibilité. L'adoption croissante des services cloud, des infrastructures de colocation et de l'intégration aux réseaux intelligents accélère encore la demande de solutions PDU avancées, tant pour les installations nouvelles qu'existantes.

Analyse du marché de l'énergie pour centres de données PDU au Royaume-Uni

Le marché britannique des PDU pour centres de données devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante du cloud, les initiatives de transformation numérique et le déploiement accru de solutions de colocation et d'infrastructures hyperscale. Les opérateurs de centres de données privilégient les PDU intelligents pour la surveillance à distance, la gestion de la charge et la détection des pannes, garantissant ainsi l'efficacité et la fiabilité opérationnelles. Par ailleurs, l'accent mis par le gouvernement sur l'efficacité énergétique et le développement durable des infrastructures informatiques stimule les investissements dans les solutions PDU modernes, positionnant les PDU intelligents et modulaires comme un choix privilégié pour les applications commerciales et d'entreprise dans la région.

Analyse du marché allemand de l'énergie pour centres de données PDU

Le marché allemand des PDU pour centres de données devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la demande croissante de solutions de distribution d'énergie fiables, économes en énergie et intelligentes pour les centres de données d'entreprise et hyperscale. L'accent mis par le pays sur le développement durable, les infrastructures numériques et l'adoption de l'Industrie 4.0 favorise l'intégration de PDU avancées dotées de fonctionnalités de surveillance en temps réel et d'optimisation énergétique. Par ailleurs, l'infrastructure informatique performante de l'Allemagne et son orientation vers l'innovation technologique en font un marché clé pour l'adoption des PDU intelligentes, tant pour les nouvelles constructions que pour la modernisation des centres de données existants.

Analyse du marché de l'alimentation des centres de données PDU en Asie-Pacifique

Le marché des PDU pour centres de données en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par l'urbanisation rapide, le déploiement croissant de centres de données et les avancées technologiques dans des pays comme la Chine, l'Inde, le Japon et Singapour. La croissance de la région est alimentée par une forte demande en services cloud, en infrastructures hyperscale et en edge computing. Par ailleurs, les initiatives gouvernementales en faveur de la numérisation, des projets de villes intelligentes et des infrastructures informatiques écoénergétiques accélèrent l'adoption des PDU intelligents. La disponibilité de solutions PDU économiques proposées par les fabricants locaux élargit encore la portée du marché à un plus grand nombre d'opérateurs de centres de données dans la région.

Analyse du marché de l'énergie pour centres de données PDU au Japon

Le marché japonais des PDU pour centres de données est en plein essor grâce à l'infrastructure informatique avancée du pays, à l'adoption massive du cloud computing et à la demande croissante d'exploitation de centres de données écoénergétiques. Les opérateurs japonais privilégient les PDU intelligents pour la surveillance à distance, la gestion prédictive de la charge et l'optimisation de la consommation d'énergie. L'intégration des PDU aux systèmes automatisés de gestion des centres de données renforce encore l'efficacité opérationnelle. Par ailleurs, l'accent mis par le Japon sur le développement durable et l'innovation technologique favorise l'adoption de PDU modulaires et intelligents, soutenant ainsi la croissance des segments des centres de données d'entreprise et hyperscale.

Analyse du marché chinois de l'alimentation des centres de données PDU

Le marché chinois des PDU pour centres de données a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une urbanisation rapide, à l'expansion des centres de données hyperscale et cloud, et à une forte adoption des technologies. La Chine s'impose comme un pôle de production et de déploiement de PDU de pointe, offrant des solutions de distribution d'énergie intelligentes et économiques. Le développement des villes intelligentes, les initiatives de transformation numérique et la demande croissante de centres de données fiables et économes en énergie sont les principaux moteurs de la croissance de ce marché. La vigueur des fabricants nationaux, conjuguée à des politiques gouvernementales favorables et à l'augmentation des investissements du secteur privé, continue de dynamiser le marché des PDU en Chine.

Part de marché mondiale des unités de distribution d'énergie (PDU) pour centres de données

Le secteur de l'alimentation électrique des centres de données (PDU) est principalement dominé par des entreprises bien établies, notamment :

• Schneider Electric (France)

• Vertiv Inc. (États-Unis)

• Eaton Corporation (États-Unis)

• Raritan Inc. (États-Unis)

• ABB Ltd. (Suisse)

• Legrand SA (France)

• CyberPower Systems Inc. (États-Unis)

• Panasonic Corporation (Japon)

• Tripp Lite (États-Unis)

• Siemens AG (Allemagne)

• APC by Schneider Electric (États-Unis)

• Tyco Electronics / TE Connectivity (États-Unis)

• MGE UPS Systems (France)

• H3C Technologies (Chine)

• Leishi Electric (Chine)

• Emerson Network Power (États-Unis)

• Delta Electronics Inc. (Taïwan)

• Minuteman Power Technologies (États-Unis)

• Chatsworth Products (États-Unis)

• NetBotz (États-Unis)

Quels sont les développements récents sur le marché mondial de l'alimentation électrique des centres de données (PDU) ?

- En avril 2024, Schneider Electric, leader mondial de la gestion de l'énergie et de l'automatisation, a lancé une nouvelle gamme d'unités de distribution d'énergie (PDU) intelligentes en Afrique du Sud, destinées aux entreprises et aux centres de données en colocation. Cette initiative vise à améliorer la fiabilité de la distribution électrique, la surveillance en temps réel et l'efficacité énergétique des infrastructures informatiques critiques. Grâce à des fonctionnalités avancées de comptage, de gestion prédictive de la charge et de contrôle à distance, Schneider Electric renforce sa position de fournisseur de premier plan de solutions PDU de nouvelle génération sur les marchés émergents.

- En mars 2024, Vertiv Inc., fournisseur américain de technologies d'infrastructure numérique critiques, a lancé la gamme Liebert iPDU G5, conçue spécifiquement pour les centres de données hyperscale et les grands datacenters commerciaux. Ces nouvelles unités offrent une conception modulaire, une distribution d'énergie haute densité et des fonctionnalités de surveillance intelligentes pour optimiser la disponibilité et l'efficacité énergétique. Ce lancement témoigne de l'engagement de Vertiv à fournir des solutions PDU fiables et évolutives pour les environnements critiques à l'échelle mondiale.

- En mars 2024, Eaton Corporation a déployé avec succès ses solutions ePDU pour le projet Bengaluru Digital City, visant à améliorer la fiabilité de l'alimentation électrique et l'efficacité opérationnelle des centres de données. Ce projet intègre une surveillance énergétique en temps réel, un équilibrage de charge intelligent et des alertes automatisées pour prévenir les interruptions de service, témoignant ainsi de l'engagement d'Eaton à fournir une infrastructure informatique résiliente et écoénergétique pour le développement des villes intelligentes.

- En février 2024, Raritan Inc., fournisseur leader de solutions intelligentes de distribution d'énergie pour racks, a annoncé un partenariat stratégique avec l'Asia-Pacific Colocation Providers Association (APCPA) afin de développer un marché standardisé de PDU intelligents pour les opérateurs de centres de données. Cette collaboration vise à améliorer l'efficacité opérationnelle, à simplifier les achats et à fournir des informations en temps réel sur la gestion de l'énergie, témoignant ainsi de l'engagement de Raritan en faveur de l'innovation et d'une gestion optimisée de l'énergie dans l'écosystème des centres de données.

- En janvier 2024, APC by Schneider Electric a dévoilé la gamme d'onduleurs APC Smart-UPS lors du salon Data Center World 2024. Dotée de fonctionnalités avancées de surveillance, de gestion à distance et de configuration modulaire, cette nouvelle gamme d'onduleurs permet aux opérateurs de centres de données de gérer efficacement les charges électriques, d'améliorer la disponibilité et d'optimiser la consommation d'énergie. Ce lancement illustre l'engagement d'APC à intégrer des technologies intelligentes dans l'infrastructure électrique des centres de données, offrant ainsi une fiabilité accrue et un contrôle opérationnel optimal pour les environnements informatiques modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.