Global Power Management Ic Market

Taille du marché en milliards USD

TCAC :

%

USD

37.49 Billion

USD

63.47 Billion

2024

2032

USD

37.49 Billion

USD

63.47 Billion

2024

2032

| 2025 –2032 | |

| USD 37.49 Billion | |

| USD 63.47 Billion | |

| % | |

|

Segmentation du marché mondial des circuits intégrés de gestion de l'alimentation, par régulateurs de tension (régulateurs de tension linéaires et régulateurs de tension à découpage), unités de gestion de l'alimentation (unités de gestion de batterie et de distribution d'énergie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des circuits intégrés de gestion de l'alimentation

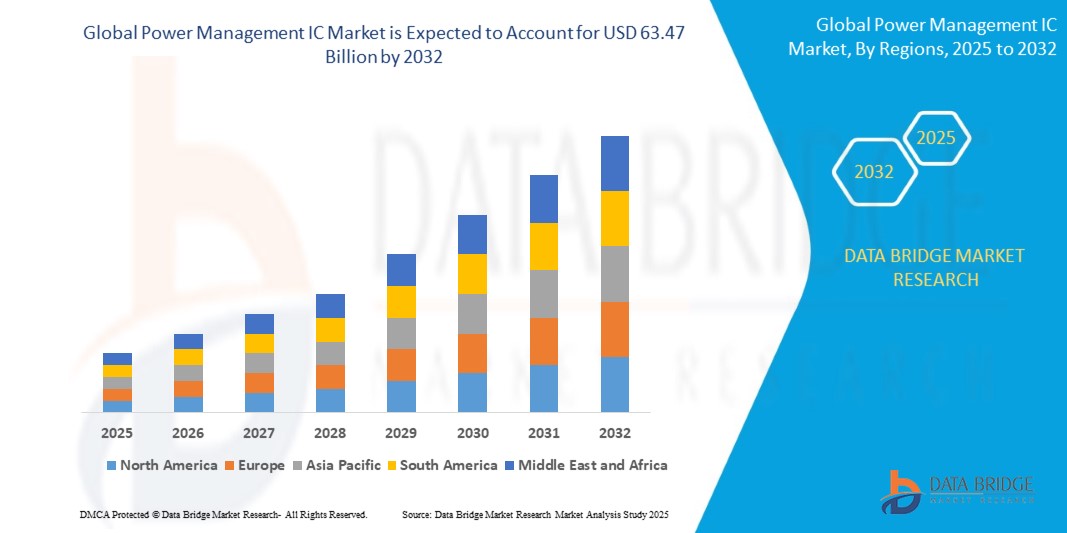

- La taille du marché mondial des circuits intégrés de gestion de l'alimentation était évaluée à 37,49 milliards USD en 2024 et devrait atteindre 63,47 milliards USD d'ici 2032 , à un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des smartphones, des véhicules électriques, de l'électronique grand public et des systèmes d'automatisation industrielle, qui nécessitent des solutions de gestion de l'énergie efficaces et fiables. Les avancées technologiques en matière de conception de circuits intégrés basse consommation et haute efficacité permettent d'allonger la durée de vie des batteries, de réduire les pertes d'énergie et d'offrir des formats compacts pour diverses applications.

- Par ailleurs, la demande croissante d'électronique hautes performances et économe en énergie dans les secteurs automobile, industriel et de l'IoT favorise l'adoption de circuits intégrés de gestion de l'énergie. Ces facteurs convergents accélèrent l'intégration de solutions PMIC avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des circuits intégrés de gestion de l'alimentation

- Les circuits intégrés de gestion de l'alimentation (PMIC) sont des semi-conducteurs qui gèrent la distribution, la conversion et la régulation de l'énergie au sein des systèmes électroniques. Ils comprennent des régulateurs de tension, des unités de gestion de batterie et des circuits intégrés de distribution d'énergie qui assurent une alimentation stable, protègent contre les surintensités et la surchauffe, et optimisent la consommation d'énergie dans des appareils allant des smartphones aux véhicules électriques et aux équipements industriels.

- La demande croissante de circuits intégrés de gestion de l'énergie est principalement alimentée par la prolifération des appareils portables et connectés, l'expansion rapide des marchés des véhicules électriques et des énergies renouvelables, ainsi que le besoin de solutions écoénergétiques pour l'automatisation industrielle et l'électronique intelligente. Des fonctionnalités avancées telles que le contrôle de tension haute précision, le séquençage de l'alimentation et la protection thermique stimulent également la croissance du marché.

- L'Asie-Pacifique a dominé le marché des circuits intégrés de gestion de l'alimentation avec une part de 44,4 % en 2024, en raison de l'adoption rapide de l'électronique grand public, des smartphones et des véhicules électriques, ainsi que d'un écosystème de fabrication de semi-conducteurs en pleine croissance.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des circuits intégrés de gestion de l'énergie au cours de la période de prévision en raison de la forte demande de circuits intégrés à faible consommation d'énergie dans l'électronique grand public, les véhicules électriques et l'automatisation industrielle.

- Le segment de la gestion des batteries a dominé le marché avec une part de marché de 61,8 % en 2024, en raison de la prolifération croissante des smartphones, des ordinateurs portables, des véhicules électriques et des systèmes d'énergie renouvelable qui dépendent fortement d'une utilisation efficace des batteries. Ces unités garantissent des cycles de charge et de décharge sûrs, préviennent les surintensités et les surchauffes, et prolongent la durée de vie des batteries, ce qui les rend essentielles à la longévité des appareils électroniques. Avec l'électrification rapide des transports et le déploiement croissant du stockage d'énergie, les circuits intégrés de gestion des batteries deviennent indispensables, stimulant une forte demande sur le marché.

Portée du rapport et segmentation du marché des circuits intégrés de gestion de l'alimentation

|

Attributs |

Aperçu du marché des circuits intégrés de gestion de l'alimentation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des circuits intégrés de gestion de l'alimentation

Adoption croissante de PMIC à haute efficacité énergétique et intégrant l'IA

- Le marché des circuits intégrés de gestion de l'énergie est de plus en plus stimulé par l'adoption de solutions intégrant l'IA, permettant un contrôle plus intelligent et économe en énergie des systèmes électroniques. Les PMIC basés sur l'IA optimisent la consommation d'énergie, s'adaptent dynamiquement et améliorent la longévité des appareils pour des applications allant de l'électronique grand public à l'automobile, en passant par l'automatisation industrielle et les réseaux.

- Par exemple, Texas Instruments a lancé des PMIC intégrant des algorithmes d'apprentissage automatique et une surveillance intelligente des systèmes pour optimiser la consommation d'énergie en temps réel dans l'IoT et les appareils mobiles. Cette intégration de l'IA attire les grands équipementiers qui cherchent à proposer des produits plus intelligents et plus durables sur des marchés concurrentiels.

- La miniaturisation croissante et les fonctionnalités accrues des appareils grand public stimulent la demande de PMIC multicanaux haute densité. Ceux-ci permettent une alimentation précise des processeurs et mémoires avancés dans des appareils compacts, sans surchauffe ni gaspillage d'énergie.

- Les progrès des technologies de récupération d'énergie créent des opportunités pour les PMIC conçus pour gérer des apports d'énergie ultra-faibles provenant de sources solaires, vibratoires ou thermiques. Cette intégration est de plus en plus essentielle pour les capteurs IoT distants, les objets connectés et les bâtiments intelligents.

- De plus, les PMIC avec régulation de tension adaptative et compatibilité inter-domaines prennent en charge une grande variété de produits finis, améliorant ainsi la flexibilité de conception pour les fabricants développant des systèmes multifonctionnels ou à alimentation dynamique.

- La dynamique du marché s'accélère pour les PMIC qui prennent en charge les technologies de batterie avancées telles que les batteries lithium-ion et à semi-conducteurs, garantissant une charge, une protection et une jauge de carburant fiables pour les véhicules électriques, les gadgets mobiles et les équipements médicaux.

Dynamique du marché des circuits intégrés de gestion de l'alimentation

Conducteur

Demande croissante d'appareils IoT (Internet des objets)

- La prolifération des objets connectés dans les secteurs grand public, commercial et industriel est un moteur majeur de croissance du marché des PMIC. Ces appareils nécessitent une gestion énergétique constante et efficace des capteurs, des modules de communication et des microcontrôleurs.

- Par exemple, Analog Devices propose des PMIC spécialement optimisés pour les capteurs sans fil et les appareils domestiques intelligents, permettant une utilisation efficace des batteries et une durée de vie prolongée pour les déploiements IoT. Leurs solutions sur mesure ont séduit les fabricants d'appareils en quête d'une fiabilité de pointe.

- Le développement rapide des villes intelligentes, de l'automatisation industrielle et des écosystèmes de soins de santé connectés accélère la demande de PMIC capables d'orchestrer un flux d'énergie transparent entre plusieurs fonctions d'appareils et normes sans fil.

- La miniaturisation et les normes d'efficacité énergétique plus strictes pour les appareils portables et les dispositifs IoT portables obligent les fabricants à sélectionner des PMIC qui fournissent un faible courant de repos et prennent en charge des facteurs de forme ultra-compacts.

- Le marché en expansion des compteurs intelligents et des commandes embarquées en réseau stimule davantage la demande de solutions de gestion de l'énergie avec des performances EMI améliorées et une conception robuste, prenant en charge un fonctionnement fiable dans des environnements divers et difficiles.

Retenue/Défi

Dépenses élevées en logiciels

- La complexité croissante des PMIC et leur intégration aux architectures de systèmes sur puce (SoC) avancées entraînent des coûts de développement et de maintenance logiciels élevés. La conception, les tests et la mise à jour des micrologiciels pour des fonctionnalités sophistiquées de gestion de l'énergie nécessitent souvent des investissements importants.

- Par exemple, Infineon Technologies est confrontée à des dépenses logicielles importantes lorsqu'elle associe ses PMIC hautement configurables à des systèmes embarqués basés sur l'IA, car le support continu, la personnalisation et les mesures de cybersécurité nécessitent toutes des ressources d'ingénierie dédiées.

- Les exigences de personnalisation des équipementiers, en particulier dans les secteurs de l'automobile, de la téléphonie mobile et de l'automatisation industrielle, augmentent le besoin de logiciels de pilotes et d'interface avancés, ce qui a un impact sur la rentabilité et les délais de mise sur le marché.

- De plus, le maintien de l'interopérabilité et des diagnostics en temps réel sur plusieurs plates-formes et systèmes d'exploitation augmente les dépenses logicielles, les fabricants étant confrontés au défi de maintenir la compatibilité et une sécurité robuste.

- La nécessité d'interfaces conviviales et de configurabilité à distance dans les appareils intelligents modernes nécessite des investissements logiciels supplémentaires, ce qui crée des barrières à l'entrée et à l'expansion du marché.

Portée du marché des circuits intégrés de gestion de l'alimentation

Le marché est segmenté sur la base des régulateurs de tension et des unités de gestion de l’alimentation.

• Par régulateurs de tension

En ce qui concerne les régulateurs de tension, le marché des circuits intégrés de gestion de l'alimentation se divise en régulateurs de tension linéaires et régulateurs de tension à découpage. En 2024, ces derniers ont dominé le marché en termes de chiffre d'affaires, grâce à leur rendement élevé et à leur capacité à augmenter ou à diminuer la tension avec une perte de puissance minimale. Ils sont largement utilisés dans des applications allant de l'électronique grand public aux équipements industriels, où l'efficacité énergétique et la gestion thermique sont essentielles. La demande en régulateurs à découpage est également soutenue par l'adoption croissante des appareils portables et des véhicules électriques, qui nécessitent une autonomie accrue et une conversion de puissance fiable. Leur adaptabilité à des tensions d'entrée variables tout en fournissant des sorties stables en fait le choix privilégié pour de nombreuses applications électroniques hautes performances.

Le segment des régulateurs de tension linéaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur simplicité, leur faible bruit et leur conception compacte, qui les rendent particulièrement adaptés aux applications sensibles au bruit telles que les équipements audio, les dispositifs médicaux et les systèmes de communication. Bien que moins efficaces que les régulateurs à découpage, les régulateurs linéaires gagnent du terrain dans les scénarios où une alimentation propre et stable prime sur l'efficacité énergétique. Leur intégration aisée dans les circuits et leur rentabilité favorisent également leur adoption dans les petits appareils électroniques grand public et les objets connectés. La demande croissante d'appareils portables et d'électronique compacte devrait stimuler considérablement la croissance de ce segment.

• Par unités de gestion de l'alimentation

En ce qui concerne les unités de gestion de l'énergie, le marché des circuits intégrés de gestion de l'énergie est segmenté en unités de gestion de batterie et unités de distribution d'énergie. Le segment des unités de gestion de batterie représentait la plus grande part de chiffre d'affaires du marché, soit 61,8 % en 2024, grâce à la prolifération croissante des smartphones, des ordinateurs portables, des véhicules électriques et des systèmes d'énergie renouvelable qui dépendent fortement de l'utilisation efficace des batteries. Ces unités garantissent des cycles de charge et de décharge sûrs, préviennent les surintensités et les surchauffes, et prolongent la durée de vie des batteries, ce qui les rend essentielles à la longévité des appareils électroniques. Avec l'électrification rapide des transports et le déploiement croissant du stockage d'énergie, les circuits intégrés de gestion de batterie deviennent indispensables, stimulant ainsi une forte demande sur le marché.

Le segment des unités de distribution d'énergie devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par le besoin croissant d'une distribution d'énergie fiable dans les centres de données, les systèmes d'automatisation industrielle et les infrastructures connectées. Ces unités offrent un équilibrage de charge, une surveillance et une protection contre les pannes optimisés, essentiels au soutien des opérations critiques des applications industrielles et d'entreprise. L'essor du cloud computing, du traitement des données basé sur l'IA et des réseaux intelligents favorise considérablement l'adoption de circuits intégrés de distribution d'énergie avancés. De plus, la recherche d'efficacité énergétique dans les infrastructures à grande échelle devrait accélérer la demande de solutions de distribution d'énergie intelligentes et évolutives.

Analyse régionale du marché des circuits intégrés de gestion de l'alimentation

- L'Asie-Pacifique a dominé le marché des circuits intégrés de gestion de l'alimentation avec la plus grande part de revenus de 44,4 % en 2024, grâce à l'adoption rapide de l'électronique grand public, des smartphones et des véhicules électriques, ainsi qu'à un écosystème de fabrication de semi-conducteurs en pleine croissance.

- Les capacités de fabrication rentables de la région, les investissements croissants dans les usines de semi-conducteurs et les incitations gouvernementales pour la production électronique accélèrent l'expansion du marché.

- La disponibilité de talents d'ingénierie qualifiés, les politiques favorables aux secteurs de l'électronique et des véhicules électriques et l'industrialisation rapide dans les économies en développement contribuent à une demande accrue de circuits intégrés de gestion de l'énergie.

Aperçu du marché chinois des circuits intégrés de gestion de l'alimentation

En 2024, la Chine détenait la plus grande part du marché des circuits intégrés de gestion de l'énergie en Asie-Pacifique, grâce à sa position de leader mondial dans la fabrication de semi-conducteurs et de composants électroniques. Son importante base industrielle, le soutien gouvernemental à la conception et à la fabrication de puces, ainsi que ses capacités d'exportation constituent des moteurs de croissance majeurs. La demande est encore renforcée par l'adoption rapide des véhicules électriques, des smartphones et de l'automatisation industrielle, ainsi que par les investissements continus dans la conception de circuits intégrés à haut rendement énergétique.

Aperçu du marché indien des circuits intégrés de gestion de l'énergie

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la pénétration croissante des smartphones, l'adoption croissante des véhicules électriques et le développement des initiatives de fabrication de semi-conducteurs. Les programmes gouvernementaux tels que « Make in India » et les incitations à la production locale de puces stimulent le développement du marché des circuits intégrés de gestion de l'énergie. De plus, l'augmentation des exportations de produits électroniques, l'émergence d'infrastructures pour véhicules électriques et les investissements en R&D dans les solutions de circuits intégrés à faible consommation d'énergie contribuent à la forte expansion du marché.

Aperçu du marché européen des circuits intégrés de gestion de l'alimentation

Le marché européen des circuits intégrés de gestion de l'énergie connaît une croissance constante, porté par une forte demande en électronique économe en énergie, l'électrification automobile et les solutions d'automatisation industrielle. Les réglementations énergétiques strictes et l'accent mis sur les semi-conducteurs durables et basse consommation stimulent l'innovation dans ce domaine. Les investissements dans l'électronique automobile et industrielle de pointe stimulent encore la demande, en particulier les solutions hautes performances et basse consommation pour les applications critiques.

Aperçu du marché allemand des circuits intégrés de gestion de l'alimentation

Le marché allemand des circuits intégrés de gestion de l'énergie est porté par son leadership dans l'électronique automobile, l'automatisation industrielle et l'ingénierie de précision. Le pays dispose de solides réseaux de R&D et de collaborations entre fabricants de semi-conducteurs et établissements universitaires, favorisant ainsi une innovation continue dans les solutions de circuits intégrés basse consommation et haute efficacité. La demande est particulièrement forte pour les applications automobiles, industrielles et liées aux énergies renouvelables, reflétant l'importance accordée par l'Allemagne au développement durable et à son leadership technologique.

Aperçu du marché britannique des circuits intégrés de gestion de l'alimentation

Le marché britannique s'appuie sur une industrie électronique mature, une adoption croissante des solutions d'énergie renouvelable et des investissements dans la conception de semi-conducteurs. Les efforts visant à renforcer les chaînes d'approvisionnement locales, associés au développement axé sur la recherche dans les technologies de circuits intégrés basse consommation, stimulent la croissance du marché. La région bénéficie également de collaborations entre universités, startups et entreprises de semi-conducteurs établies pour innover dans les solutions de gestion de l'énergie à haut rendement énergétique.

Aperçu du marché nord-américain des circuits intégrés de gestion de l'alimentation

L'Amérique du Nord devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à une forte demande de circuits intégrés à faible consommation d'énergie dans l'électronique grand public, les véhicules électriques et l'automatisation industrielle. L'accent mis par la région sur les appareils intelligents, l'électronique automobile de pointe et l'innovation dans le domaine des semi-conducteurs alimente la croissance. De plus, la relocalisation croissante de la fabrication de semi-conducteurs, les investissements dans les infrastructures pour véhicules électriques et l'adoption croissante de l'électronique à faible consommation d'énergie soutiennent l'expansion du marché.

Aperçu du marché américain des circuits intégrés de gestion de l'alimentation

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain des circuits intégrés de gestion de l'énergie, grâce à leur industrie de pointe des semi-conducteurs, à leur solide infrastructure de R&D et à leur leadership sur les marchés des véhicules électriques et de l'électronique grand public. L'accent mis par le pays sur l'innovation, la conformité réglementaire et le développement durable encourage l'utilisation de circuits intégrés de gestion de l'énergie économes en énergie. La présence d'acteurs clés, des partenariats stratégiques et un réseau de distribution mature renforcent encore la position de leader des États-Unis dans la région.

Part de marché des circuits intégrés de gestion de l'alimentation

L'industrie des circuits intégrés de gestion de l'alimentation est principalement dirigée par des entreprises bien établies, notamment :

- Texas Instruments Inc. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics NV (Suisse)

- NXP Semiconductors NV (Pays-Bas)

- Renesas Electronics Corporation (Japon)

- À propos de Semiconductor Corporation (États-Unis)

- ROHM Co., Ltd. (Japon)

- Power Integrations, Inc. (États-Unis)

- Dialog Semiconductor plc (Royaume-Uni)

- Toshiba Electronic Devices & Storage Corporation (Japon)

- Microchip Technology Inc. (États-Unis)

Derniers développements sur le marché mondial des circuits intégrés de gestion de l'alimentation

- En juillet 2024, Renesas Electronics a présenté une conception de référence complète de gestion de l'énergie, adaptée à l'espace, pour le SoC adaptatif Versal AI Edge d'AMD. Développée en collaboration avec AMD, cette conception intègre des composants clés de qualité spatiale, notamment des régulateurs de tension tolérants aux radiations et des pilotes GaN FET, afin de garantir une alimentation fiable dans les applications spatiales. Cette solution améliore la surveillance de l'état du système grâce à une interface intuitive et prend en charge les solutions résistantes aux radiations et tolérantes aux radiations, ce qui la rend idéale pour les systèmes de charge utile de satellites de nouvelle génération qui exigent des tolérances de tension strictes, un courant élevé et une conversion de puissance efficace.

- En mai 2024, Yageo Corporation a annoncé son intention d'acquérir 20,23 % du capital d'uPI Semiconductor Corp. pour environ 162,35 millions de dollars américains (5,31 milliards de dollars taïwanais). Cet investissement stratégique vise à renforcer la présence de Yageo sur le marché des applications d'IA et de calcul haute performance (HPC). L'expertise d'uPI en conception de puces de gestion de l'énergie complète le portefeuille existant de Yageo, renforçant ainsi sa capacité à fournir des solutions d'alimentation haute densité pour les applications liées à l'IA et les dispositifs HPC.

- En mars 2024, Infinix a lancé sa première puce de gestion d'énergie développée en interne, la Cheetah X1, conçue pour optimiser l'efficacité de la charge sur ses smartphones de la série NOTE 40. Cette puce prend en charge la technologie All-Round FastCharge 2.0, intégrant trois modules pour s'adapter à huit scénarios de charge différents. Des fonctionnalités telles qu'une surveillance précise de l'alimentation et des mesures de sécurité renforcées se traduisent par une autonomie accrue, une charge plus rapide et des performances fiables pour les consommateurs.

- En janvier 2024, Texas Instruments a élargi sa gamme de circuits intégrés de gestion de l'énergie avec de nouveaux composants destinés aux applications automobiles et industrielles. Ces PMIC intègrent la régulation de tension, le séquençage de l'alimentation et la protection contre les pannes, répondant ainsi à la demande croissante de solutions d'alimentation performantes pour les véhicules électriques et l'automatisation industrielle. Ces nouveaux composants améliorent la fiabilité des systèmes tout en réduisant le nombre de composants, permettant ainsi des conceptions plus compactes et plus économiques.

- En novembre 2023, Analog Devices a lancé une gamme de convertisseurs CC-CC à haut rendement pour les applications d'edge computing. Ces convertisseurs offrent une régulation précise de la tension et une faible ondulation, garantissant une alimentation stable aux processeurs et aux modules mémoire des périphériques. Optimisés pour leurs performances thermiques et leur compacité, ils sont adaptés aux environnements à espace restreint et aux exigences énergétiques strictes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.