Global Power Supply Market

Taille du marché en milliards USD

TCAC :

%

USD

39.49 Billion

USD

62.38 Billion

2024

2032

USD

39.49 Billion

USD

62.38 Billion

2024

2032

| 2025 –2032 | |

| USD 39.49 Billion | |

| USD 62.38 Billion | |

| % | |

|

Segmentation du marché mondial des alimentations électriques, par secteur vertical (télécommunications, électronique grand public, médical et santé, militaire et aérospatial, transports, éclairage, agroalimentaire et industrie), par type (courant alternatif-courant continu (CA-CC) et courant continu-courant continu (CC-CC)), par puissance de sortie (faible, moyenne et élevée) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des alimentations électriques

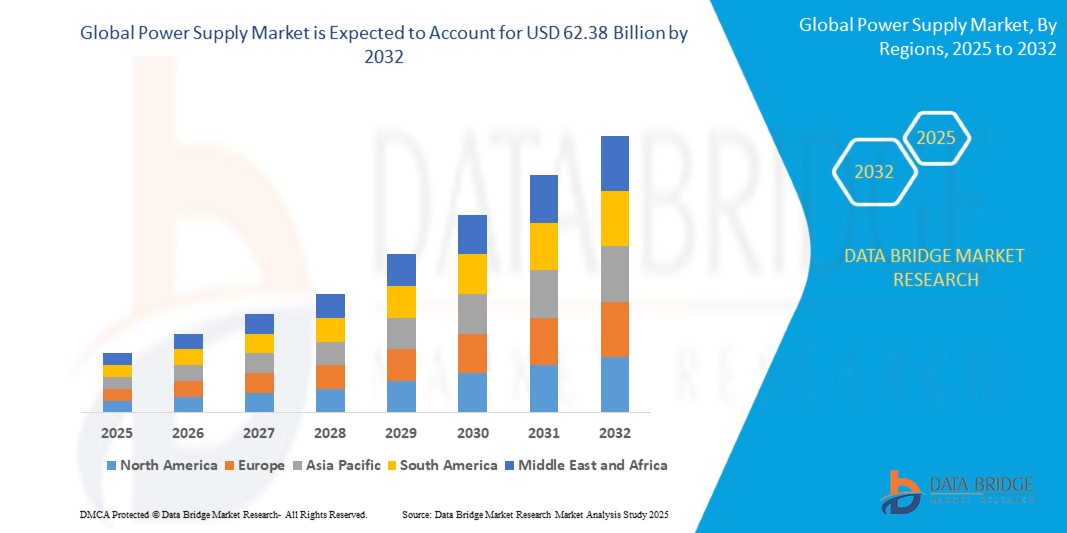

- Le marché mondial de l'énergie électrique était évalué à 39,49 milliards de dollars en 2024 et devrait atteindre 62,38 milliards de dollars d'ici 2032.

- Au cours de la période prévisionnelle allant de 2025 à 2032, le marché devrait croître à un TCAC de 6,75 %, principalement grâce à l'expansion de l'automatisation industrielle et à la demande croissante en électronique grand public.

- Cette croissance est alimentée par des facteurs tels que l'adoption croissante de systèmes d'alimentation électrique à haut rendement énergétique, la demande croissante d'intégration des énergies renouvelables et les progrès réalisés dans les technologies de gestion de l'énergie.

Analyse du marché des alimentations électriques

- Les alimentations sont des composants essentiels utilisés pour convertir et réguler l'énergie électrique dans un large éventail d'applications finales, notamment l'automatisation industrielle, l'électronique grand public, les télécommunications et les équipements médicaux.

- La demande en énergie est fortement stimulée par l'accélération de la transition vers des systèmes économes en énergie et l'électrification des processus industriels.

- Par exemple, TDK Corporation a lancé en février 2024 une nouvelle série d'alimentations AC-DC (CUS400M), conçue pour les applications médicales et industrielles, et privilégiant l'efficacité et la compacité. Ces développements témoignent des besoins croissants de l'industrie en solutions flexibles et performantes.

- L'Amérique du Nord domine le marché de l'approvisionnement en énergie, grâce à des infrastructures avancées, à une forte adoption des solutions d'énergies renouvelables et à une présence importante d'acteurs clés du marché dans la région.

- À l'échelle mondiale, l'approvisionnement en électricité joue un rôle de plus en plus central dans le déploiement des systèmes d'énergies renouvelables et des véhicules électriques.

Portée du rapport et segmentation du marché de l'alimentation électrique

|

Attributs |

Principaux enseignements du marché de l'alimentation électrique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des alimentations électriques

« Adoption accrue des réseaux intelligents et intégration des énergies renouvelables »

- L'une des principales tendances du marché mondial de l'énergie est l'adoption croissante des réseaux intelligents et l'intégration des sources d'énergie renouvelables.

- Les réseaux intelligents sont largement déployés pour améliorer l'efficacité et la fiabilité de la distribution d'électricité.

- Par exemple, l'intégration des réseaux intelligents permet une meilleure gestion des flux d'électricité, réduit les pannes et améliore la fiabilité du réseau en redirigeant automatiquement l'énergie en cas de défaut. Ce point a été mis en évidence en 2023 lorsque Pacific Gas and Electric (PG&E) a commencé à déployer un système de réseau intelligent en Californie, améliorant ainsi la stabilité du réseau et permettant une meilleure gestion de l'énergie.

- L'intégration des sources d'énergie renouvelables, telles que l'énergie solaire et éolienne, façonne également le marché.

- Ces tendances transforment l'infrastructure d'approvisionnement en électricité en améliorant l'efficacité énergétique, en permettant une meilleure gestion de la demande et en réduisant les émissions de carbone, contribuant ainsi à une demande accrue de systèmes d'approvisionnement en électricité modernes sur le marché.

Dynamique du marché de l'alimentation électrique

Conducteur

« Besoins croissants liés à la demande croissante en énergies renouvelables et en électrification »

- Le besoin croissant de solutions énergétiques durables et la transition continue vers l'électrification stimulent considérablement la demande en systèmes d'alimentation électrique.

- La transition mondiale vers les énergies renouvelables, telles que l'énergie solaire, éolienne et hydroélectrique, s'accélère, créant un besoin en systèmes d'approvisionnement énergétique fiables et efficaces, capables de gérer une production d'énergie intermittente et décentralisée.

- De plus, l'électrification de divers secteurs, notamment les transports (par exemple, les véhicules électriques) et l'industrie, alimente la demande en systèmes d'alimentation électrique plus résilients et évolutifs.

- En particulier, la demande croissante de véhicules électriques (VE) a entraîné une augmentation du besoin en alimentations électriques robustes capables de prendre en charge les infrastructures de recharge à haute tension.

- Alors que les gouvernements du monde entier fixent des objectifs ambitieux de réduction des émissions de carbone et d'adoption des énergies renouvelables, la demande de solutions d'approvisionnement énergétique soutenant les initiatives en faveur des énergies vertes ne cesse d'augmenter.

Par exemple,

- En mars 2024, la Commission européenne a annoncé son initiative « Pacte vert », visant à faire de l’Europe le premier continent climatiquement neutre d’ici 2050. Ce plan ambitieux met l’accent sur le développement des énergies renouvelables et l’électrification de divers secteurs, ce qui implique directement la nécessité de disposer de systèmes d’approvisionnement en électricité plus performants et plus fiables pour soutenir les réseaux d’énergies renouvelables et les réseaux de transport électrique.

- Avec la nécessité croissante d'intégrer les énergies renouvelables et d'électrifier le secteur, la demande en solutions d'approvisionnement énergétique efficaces et évolutives ne cesse d'augmenter, stimulant l'innovation et l'investissement sur le marché de l'énergie.

Opportunité

« Faire évoluer les systèmes d’alimentation électrique grâce à l’intelligence artificielle et à l’automatisation »

- Les systèmes d'alimentation électrique basés sur l'IA peuvent améliorer la gestion du réseau, accroître l'efficacité et optimiser la distribution d'énergie, créant ainsi d'importantes opportunités sur le marché de l'alimentation électrique.

- Les algorithmes d'IA peuvent analyser les données de consommation énergétique en temps réel et prévoir la demande, permettant ainsi aux réseaux électriques de s'adapter dynamiquement aux variations de l'offre et de la demande. Cela aide les fournisseurs d'énergie à gérer plus efficacement les flux d'électricité et à réduire le gaspillage énergétique.

- De plus, l'IA peut automatiser la détection et la résolution des pannes du réseau électrique, minimisant ainsi les temps d'arrêt et améliorant la fiabilité du système. Grâce à l'apprentissage automatique, les systèmes d'IA peuvent prédire les pannes potentielles des équipements et planifier la maintenance de manière proactive, réduisant ainsi les interruptions coûteuses.

Par exemple,

- En janvier 2024, Siemens Energy a lancé un système de gestion de l'énergie basé sur l'intelligence artificielle, qui s'intègre aux réseaux électriques existants afin d'améliorer leur efficacité et de réduire les coûts d'exploitation. Ce système utilise des données en temps réel et des analyses prédictives pour optimiser la distribution d'énergie, prévoir les pics de consommation et améliorer la fiabilité du réseau, favorisant ainsi l'intégration des énergies renouvelables et les efforts de conservation de l'énergie.

- L'intégration de l'IA dans les systèmes d'alimentation électrique permet non seulement une gestion plus efficace de l'énergie, mais aussi une maintenance prédictive, réduisant ainsi les coûts d'exploitation et améliorant la durée de vie du système.

- Cette tendance offre l'opportunité d'accroître les investissements dans les technologies basées sur l'IA, capables de transformer le secteur de l'énergie et de le rendre plus durable et fiable pour l'avenir.

Retenue/Défi

« Les coûts d’investissement et d’installation élevés limitent l’adoption »

- Le coût initial élevé des systèmes d'alimentation électrique de pointe et de leur installation représente un défi majeur pour le marché mondial, notamment dans les pays en développement et pour les petites entreprises ou les services publics disposant de budgets limités.

- Ces systèmes, en particulier ceux intégrés à des solutions d'énergies renouvelables ou à des technologies de réseaux intelligents avancées, peuvent nécessiter un investissement financier considérable, allant de millions à des milliards de dollars selon l'envergure et la complexité du projet.

- Le coût élevé de ces systèmes peut dissuader les petites entreprises de services publics, les municipalités et les industries d'adopter des solutions énergétiques plus récentes et plus efficaces, les obligeant ainsi à continuer d'utiliser des infrastructures obsolètes et moins performantes.

Par exemple,

- En décembre 2023, un article publié par l'Agence internationale de l'énergie (AIE) soulignait le défi que représentent les coûts initiaux élevés des infrastructures d'énergies renouvelables et des technologies de réseaux intelligents dans les régions en développement. Le rapport notait que, malgré les avantages à long terme de ces systèmes, le fardeau financier initial freine souvent leur adoption, en particulier dans les pays où l'accès au financement est limité.

- Par conséquent, les obstacles financiers à l'adoption de systèmes d'alimentation électrique avancés peuvent ralentir la transition vers les énergies renouvelables, réduire l'efficacité de la distribution d'électricité et compromettre les opportunités de réduction de l'énergie et des émissions. Ce défi freine considérablement la croissance et l'expansion du marché de l'alimentation électrique, notamment dans les économies émergentes.

Étendue du marché de l'alimentation électrique

Le marché est segmenté en fonction du secteur vertical, du type et de la puissance de sortie.

|

Segmentation |

Sous-segmentation |

|

Par vertical |

|

|

Par type |

|

|

Par puissance de sortie |

|

Analyse régionale du marché des alimentations électriques

« L’Amérique du Nord est la région dominante sur le marché de l’approvisionnement en énergie. »

- L'Amérique du Nord domine le marché de l'approvisionnement en énergie, grâce à des infrastructures avancées, à une forte adoption des solutions d'énergies renouvelables et à une présence importante d'acteurs clés du marché dans la région.

- Les États-Unis détiennent une part importante du marché en raison de la demande croissante de solutions énergétiques durables, des incitations gouvernementales à l'adoption des énergies renouvelables et des progrès constants des technologies écoénergétiques.

- L'existence de politiques bien établies soutenant les initiatives en faveur des énergies vertes, telles que la norme américaine Clean Energy Standard, et les investissements croissants dans la modernisation des infrastructures renforcent encore davantage le marché.

- Par ailleurs, le développement des infrastructures pour véhicules électriques et l'intégration croissante des technologies de réseaux intelligents alimentent la croissance du marché en Amérique du Nord. L'accent mis par la région sur la réduction des émissions de carbone et le développement durable favorise l'adoption de systèmes d'alimentation électrique avancés, stimulant ainsi l'expansion du marché.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé. »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché de l'énergie, sous l'effet d'une industrialisation rapide, d'une demande énergétique croissante et d'investissements importants dans les infrastructures d'énergies renouvelables.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison de leur population croissante, de leur consommation énergétique accrue et de leur capacité de production d'énergies renouvelables en expansion, ce qui crée une demande pour des systèmes d'approvisionnement en électricité efficaces et fiables.

- Le Japon, grâce à son infrastructure énergétique de pointe et à son engagement en faveur du développement durable, demeure un marché crucial pour les systèmes d'approvisionnement en électricité. Le pays continue de jouer un rôle de premier plan dans l'adoption des technologies de réseaux intelligents et des solutions d'énergies renouvelables, avec pour objectif la neutralité carbone d'ici 2050.

- La Chine et l'Inde, confrontées à leurs vastes besoins énergétiques et à leurs efforts constants pour développer des solutions d'énergie propre, connaissent une augmentation des investissements publics et privés dans les systèmes modernes de production d'électricité. La présence croissante des fabricants mondiaux de systèmes de production d'électricité et l'amélioration de l'accès à des solutions écoénergétiques contribuent également à l'expansion du marché dans la région.

Part de marché des alimentations électriques

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- MEAN WELL Enterprises Co. Ltd. (Taïwan)

- Société TDK (Japon)

- Siemens AG (Allemagne)

- General Electric (États-Unis)

- XP Power (Singapour)

- Murata Manufacturing Co. Ltd. (Japon)

- Emerson Electric Co. (États-Unis)

- PHOENIX CONTACT (Allemagne)

- Delta Electronics Inc. (Taïwan)

- COSEL CO. LTD. (Japon)

- Puls Technologies Inc (États-Unis)

- CUI Inc (États-Unis)

- AcBel Polytech Inc. (Taïwan)

- Communications maritimes, aériennes et terrestres Ltd. (États-Unis)

- Solutions d'alimentation pour infrastructure cloud Lite-On (Taïwan)

- Groupe FSP (Taïwan)

- MTM Power Messtechnik Mellenbach GmbH. (Allemagne)

- Power Systems & Controls Inc. (États-Unis)

- Société technique Acopian (États-Unis)

Dernières évolutions du marché mondial de l'énergie électrique

- En mai 2024, COSEL a dévoilé le HFA3500TF, une alimentation triphasée AC/DC à 3 fils, conçue pour les applications industrielles. De conception compacte et discrète, elle offre une puissance de sortie maximale de 3,5 kW et une efficacité énergétique exceptionnelle. Le HFA3500TF prend en charge une large plage de tensions d'entrée (200-480 V AC) et permet un fonctionnement en parallèle pour une flexibilité accrue. Sa conception robuste garantit des performances fiables, même dans des environnements exigeants. Cette alimentation répond à divers besoins industriels, notamment l'automatisation, la robotique et les systèmes d'alimentation. Sa technologie innovante en fait une solution de choix pour les industries recherchant à la fois un encombrement réduit et des performances supérieures.

- En février 2024, Delta a lancé un système de test automatique avancé pour alimentations, conçu pour optimiser l'efficacité. Ce système innovant intègre des fonctionnalités de test de puissance conformes aux normes internationales, garantissant des résultats fiables et précis. Sa conception modulaire permet une extension flexible, répondant ainsi à divers besoins de test. Grâce à un logiciel intuitif, les utilisateurs peuvent facilement modifier les procédures de test, automatisant les processus et accélérant considérablement la vérification des produits. En réduisant les délais de R&D et de production, ce système aide les fabricants à répondre rapidement aux exigences du marché.

- En février 2024, Murata a dévoilé trois produits innovants pour systèmes d'alimentation : un circuit intégré de pompe de charge de pointe et deux convertisseurs CC-CC abaisseurs. Ces solutions sont conçues pour répondre aux exigences d'alimentation des appareils électroniques grand public et des applications à basse tension de sortie. Le circuit intégré de pompe de charge offre un rendement ultra-élevé, ce qui le rend idéal pour les appareils portables, tandis que les convertisseurs abaisseurs proposent des solutions compactes et performantes pour les espaces restreints.

- En janvier 2024, Cooler Master a lancé le boîtier Ncore 100 Max, accompagné des alimentations V Platinum V2 et X Silent Series. Le Ncore 100 Max est un boîtier mini-ITX compact et performant, conçu pour les passionnés, offrant un refroidissement avancé et la prise en charge des cartes graphiques de grande taille. Les alimentations V Platinum V2 sont destinées aux applications exigeantes grâce à un refroidissement ultra-silencieux et plusieurs options de puissance, tandis que la gamme X Silent Series se concentre sur des solutions efficaces et silencieuses pour les systèmes grand public.

- En juillet 2023, AcBel Polytech Inc. a fait l'acquisition de la division Conversion de puissance d'ABB Ltd. (Suisse). Cette opération stratégique renforce l'engagement d'AcBel envers l'innovation et son expertise en solutions systèmes. Grâce à l'intégration de la division Conversion de puissance d'ABB, AcBel ambitionne d'offrir à ses clients d'importantes opportunités de croissance dans divers secteurs d'activité clés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'ALIMENTATION ÉNERGÉTIQUE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE L'ÉNERGIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'ALIMENTATION ÉLECTRIQUE : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ ET TENDANCES DU SECTEUR

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

5.6 ANALYSE COMPARATIVE DES ENTREPRISES

5.7 ANALYSE DES PRIX

5.8 SCÉNARIO ACTUEL ET FUTURISTE

5.9 ANALYSE DU COMPORTEMENT DU CONSOMMATEUR

6. MARCHÉ MONDIAL DES ALIMENTATIONS ÉLECTRIQUES, PAR TYPE D'APPAREIL

6.1 APERÇU

6.2 ALIMENTATIONS CA-CC

6.2.1 PAR PHASE D'APPROVISIONNEMENT

6.2.1.1. MONOPHASÉ

6.2.1.2. TRIPHASÉ

6.2.2 PAR TYPE

6.2.2.1. RAIL DIN

6.2.2.2. CADRE OUVERT

6.2.2.3. MONTAGE SUR CIRCUIT IMPRIMÉ

6.2.2.4. ENVELOPPÉ

6.2.2.5. AUTRES

6.3 Convertisseurs CC-CC

6.3.1 PAR PUISSANCE DE SORTIE

6.3.1.1. FAIBLE PUISSANCE (JUSQU'À 10 KW)

6.3.1.2. PUISSANCE MOYENNE (10 À 100 KW)

6.3.1.3. HAUTE PUISSANCE (100 À 250 KW)

6.3.2 PAR TYPE

6.3.2.1. ISOLÉ

6.3.2.2. NON ISOLÉ

7. MARCHÉ MONDIAL DE L'ÉNERGIE ÉLECTRIQUE, PAR PUISSANCE DE SORTIE

7.1 APERÇU

7.2 FAIBLE (INFÉRIEUR À 500 W)

7.3 MOYEN (500 W – 1000 W)

7.4 ÉLEVÉ (PLUS DE 1000 W)

8. MARCHÉ MONDIAL DE L'ALIMENTATION ÉLECTRIQUE, PAR UTILISATEUR FINAL

8.1 APERÇU

8.2 ÉLECTRONIQUE GRAND PUBLIC

8.2.1 PAR TYPE D'APPAREIL

8.2.1.1. ALIMENTATIONS CA-CC

8.2.1.1.1. PAR PHASE D'APPROVISIONNEMENT

8.2.1.1.1.1 MONOPHASÉ

8.2.1.1.1.2 TRIPHASÉ

8.2.1.2. Convertisseurs CC-CC

8.2.1.2.1. PAR PUISSANCE DE SORTIE

8.2.1.2.1.1 FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.2.1.2.1.2 PUISSANCE MOYENNE (10 À 100 KW)

8.2.1.2.1.3 HAUTE PUISSANCE (100 À 250 KW)

8.3 TÉLÉCOMMUNICATIONS

8.3.1 PAR TYPE D'APPAREIL

8.3.1.1. ALIMENTATIONS CA-CC

8.3.1.1.1. PAR PHASE D'APPROVISIONNEMENT

8.3.1.1.1.1 MONOPHASÉ

8.3.1.1.1.2 TRIPHASÉ

8.3.1.2. Convertisseurs CC-CC

8.3.1.2.1. PAR PUISSANCE DE SORTIE

8.3.1.2.1.1 FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.3.1.2.1.2 PUISSANCE MOYENNE (10 À 100 KW)

8.3.1.2.1.3 HAUTE PUISSANCE (100 À 250 KW)

8.4 AUTOMOBILE ET TRANSPORT

8.4.1 PAR TYPE D'APPAREIL

8.4.1.1. ALIMENTATIONS CA-CC

8.4.1.1.1. PAR PHASE D'APPROVISIONNEMENT

8.4.1.1.1.1 MONOPHASÉ

8.4.1.1.1.2 TRIPHASÉ

8.4.2 Convertisseurs CC-CC

8.4.2.1. PAR PUISSANCE DE SORTIE

8.4.2.1.1. FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.4.2.1.2. PUISSANCE MOYENNE (10 À 100 KW)

8.4.2.1.3. HAUTE PUISSANCE (100 À 250 KW)

8.5 AÉROSPATIALE ET DÉFENSE

8.5.1 PAR TYPE D'APPAREIL

8.5.1.1. ALIMENTATIONS CA-CC

8.5.1.1.1. PAR PHASE D'APPROVISIONNEMENT

8.5.1.1.1.1 MONOPHASÉ

8.5.1.1.1.2 TRIPHASÉ

8.5.1.2. Convertisseurs CC-CC

8.5.1.2.1. PAR PUISSANCE DE SORTIE

8.5.1.2.1.1 FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.5.1.2.1.2 PUISSANCE MOYENNE (10 À 100 KW)

8.5.1.2.1.3 HAUTE PUISSANCE (100 À 250 KW)

8.6 SOINS DE SANTÉ

8.6.1 PAR TYPE D'APPAREIL

8.6.1.1. ALIMENTATIONS CA-CC

8.6.1.2. PAR PHASE D'APPROVISIONNEMENT

8.6.1.2.1. MONOPHASÉ

8.6.1.2.2. TRIPHASÉ

8.6.1.3. CONVERTISSEURS CC-CC

8.6.1.3.1. PAR PUISSANCE DE SORTIE

8.6.1.3.1.1 FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.6.1.3.1.2 PUISSANCE MOYENNE (10 À 100 KW)

8.6.1.3.1.3 HAUTE PUISSANCE (100 À 250 KW)

8.7 ÉCLAIRAGE

8.7.1 PAR TYPE D'APPAREIL

8.7.1.1. ALIMENTATIONS CA-CC

8.7.1.1.1. PAR PHASE D'APPROVISIONNEMENT

8.7.1.1.1.1 MONOPHASÉ

8.7.1.1.1.2 TRIPHASÉ

8.7.1.2. Convertisseurs CC-CC

8.7.1.2.1. PAR PUISSANCE DE SORTIE

8.7.1.2.1.1 FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.7.1.2.1.2 PUISSANCE MOYENNE (10 À 100 KW)

8.7.1.2.1.3 HAUTE PUISSANCE (100 À 250 KW)

8.8 ALIMENTS ET BOISSONS

8.8.1 PAR TYPE D'APPAREIL

8.8.1.1. ALIMENTATIONS CA-CC

8.8.1.1.1. PAR PHASE D'APPROVISIONNEMENT

8.8.1.1.1.1 MONOPHASÉ

8.8.1.1.1.2 TRIPHASÉ

8.8.1.2. Convertisseurs CC-CC

8.8.1.2.1. PAR PUISSANCE DE SORTIE

8.8.1.2.1.1 FAIBLE PUISSANCE (JUSQU'À 10 KW)

8.8.1.2.1.2 PUISSANCE MOYENNE (10 À 100 KW)

8.8.1.2.1.3 HAUTE PUISSANCE (100 À 250 KW)

8.9 AUTRES UTILISATEURS INDUSTRIELS

9 MARCHÉ MONDIAL DE L'ALIMENTATION ÉLECTRIQUE, PAR CANAL DE VENTE

9.1 APERÇU

9.2 APERÇU

9.3 VENTE DIRECTE

9.3.1 SITE WEB DE L'ENTREPRISE

9.3.2 COMMERCE ÉLECTRONIQUE

9.4 VENTES INDIRECTES

10 MARCHÉS MONDIAUX DE L'ALIMENTATION ÉLECTRIQUE, PAR RÉGION

10.1 MARCHÉ MONDIAL DE L'ALIMENTATION ÉLECTRIQUE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

10.1.1 AMÉRIQUE DU NORD

10.1.1.1. États-Unis

10.1.1.2. CANADA

10.1.1.3. MEXIQUE

10.1.2 EUROPE

10.1.2.1. ALLEMAGNE

10.1.2.2. FRANCE

10.1.2.3. Royaume-Uni

10.1.2.4. ITALIE

10.1.2.5. ESPAGNE

10.1.2.6. RUSSIE

10.1.2.7. TURQUIE

10.1.2.8. BELGIQUE

10.1.2.9. PAYS-BAS

10.1.2.10. SUISSE

10.1.2.11. DANEMARK

10.1.2.12. POLOGNE

10.1.2.13. SUÈDE

10.1.2.14. NORVÈGE

10.1.2.15. FINLAND

10.1.2.16. RESTE DE L'EUROPE

10.1.3 ASIE-PACIFIQUE

10.1.3.1. CHINE

10.1.3.2. JAPON

10.1.3.3. INDE

10.1.3.4. CORÉE DU SUD

10.1.3.5. AUSTRALIE ET NOUVELLE-ZÉLANDE

10.1.3.6. SINGAPOUR

10.1.3.7. MALAISIE

10.1.3.8. THAÏLANDE

10.1.3.9. INDONÉSIE

10.1.3.10. PHILIPPINES

10.1.3.11. TAIWAN

10.1.3.12. VIETNAM

10.1.3.13. RESTE DE L'ASIE-PACIFIQUE

10.1.4 AMÉRIQUE DU SUD

10.1.4.1. BRÉSIL

10.1.4.2. ARGENTINE

10.1.4.3. CHILI

10.1.4.4. COLOMBIE

10.1.4.5. PÉROU

10.1.4.6. RESTE DE L'AMÉRIQUE DU SUD

10.1.5 MOYEN-ORIENT ET AFRIQUE

10.1.5.1. AFRIQUE DU SUD

10.1.5.2. ÉGYPTE

10.1.5.3. ARABIE SAOUDITE

10.1.5.4. Émirats arabes unis

10.1.5.5. ISRAËL

10.1.5.6. KOWEÏT

10.1.5.7. OMAN

10.1.5.8. QATAR

10.1.5.9. BAHREÏN

10.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

11 MARCHÉ MONDIAL DE L'ALIMENTATION ÉNERGÉTIQUE, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

11.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

11.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 MARCHÉS MONDIAUX DE L'ALIMENTATION ÉNERGÉTIQUE : ANALYSE SWOT ET DBMR

13 MARCHÉ MONDIAL DE L'ALIMENTATION ÉLECTRIQUE, PROFIL DE L'ENTREPRISE

13.1 DELTA ELECTRONICS INC.

13.1.1 APERÇU DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PORTEFEUILLE DE PRODUITS

13.1.4 ÉVOLUTIONS RÉCENTES

13.2 SIEMENS LTD.

13.2.1 APERÇU DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PORTEFEUILLE DE PRODUITS

13.2.4 ÉVOLUTIONS RÉCENTES

13.3 GENERAL ELECTRIC

13.3.1 APERÇU DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PORTEFEUILLE DE PRODUITS

13.3.4 ÉVOLUTIONS RÉCENTES

13.4 ABB LTD.

13.4.1 APERÇU DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PORTEFEUILLE DE PRODUITS

13.4.4 ÉVOLUTIONS RÉCENTES

13.5 XP POWER

13.5.1 APERÇU DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PORTEFEUILLE DE PRODUITS

13.5.4 ÉVOLUTIONS RÉCENTES

13.6 MEAN WELL ENTERPRISES CO.

13.6.1 APERÇU DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PORTEFEUILLE DE PRODUITS

13.6.4 ÉVOLUTIONS RÉCENTES

13.7 PHOENIX CONTACT PVT. LTD.

13.7.1 APERÇU DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PORTEFEUILLE DE PRODUITS

13.7.4 ÉVOLUTIONS RÉCENTES

13.8 ACBEL POLYTECH INC.

13.8.1 APERÇU DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PORTEFEUILLE DE PRODUITS

13.8.4 ÉVOLUTIONS RÉCENTES

13.9 TDK LAMBDA CORPORATION

13.9.1 APERÇU DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PORTEFEUILLE DE PRODUITS

13.9.4 DÉVELOPPEMENTS RÉCENTS

13.1 SCHNEIDER ÉLECTRIQUE

13.10.1 APERÇU DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PORTEFEUILLE DE PRODUITS

13.10.4 DÉVELOPPEMENTS RÉCENTS

13.11 EMERSON ELECTRIC CO.

13.11.1 APERÇU DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PORTEFEUILLE DE PRODUITS

13.11.4 DÉVELOPPEMENTS RÉCENTS

13.12 MURATA POWER SOLUTIONS INC.

13.12.1 APERÇU DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PORTEFEUILLE DE PRODUITS

13.12.4 DÉVELOPPEMENTS RÉCENTS

13.13 TECHNOLOGIES ARTESAN

13.13.1 APERÇU DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PORTEFEUILLE DE PRODUITS

13.13.4 DÉVELOPPEMENTS RÉCENTS

13.14 TECHNOLOGIE LITEON

13.14.1 APERÇU DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PORTEFEUILLE DE PRODUITS

13.14.4 DÉVELOPPEMENTS RÉCENTS

13.15 OMRON CORPORATION

13.15.1 APERÇU DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PORTEFEUILLE DE PRODUITS

13.15.4 DÉVELOPPEMENTS RÉCENTS

13.16 SALCOMP PLC

13.16.1 APERÇU DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PORTEFEUILLE DE PRODUITS

13.16.4 DÉVELOPPEMENTS RÉCENTS

13.17 POWER SYSTEMS & CONTROLS INC.

13.17.1 APERÇU DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PORTEFEUILLE DE PRODUITS

13.17.4 DÉVELOPPEMENTS RÉCENTS

13.18 MTM POWER MESSTECHNIK MELLENBACH GMBH

13.18.1 APERÇU DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PORTEFEUILLE DE PRODUITS

13.18.4 DÉVELOPPEMENTS RÉCENTS

13.19 POWER INNOVATION STROMVERSORGUNGSTECHNIK GMBH

13.19.1 APERÇU DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PORTEFEUILLE DE PRODUITS

13.19.4 DÉVELOPPEMENTS RÉCENTS

13.2 FSP TECHNOLOGY INC.

13.20.1 APERÇU DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PORTEFEUILLE DE PRODUITS

13.20.4 DÉVELOPPEMENTS RÉCENTS

13.21 ACOPIAN TECHNICAL COMPANY

13.21.1 APERÇU DE L'ENTREPRISE

13.21.2 ANALYSE DES REVENUS

13.21.3 PORTEFEUILLE DE PRODUITS

13.21.4 DÉVELOPPEMENTS RÉCENTS

13.22 CUI INC.

13.22.1 APERÇU DE L'ENTREPRISE

13.22.2 ANALYSE DES REVENUS

13.22.3 PORTEFEUILLE DE PRODUITS

13.22.4 DÉVELOPPEMENTS RÉCENTS

13.23 COSEL CO.

13.23.1 APERÇU DE L'ENTREPRISE

13.23.2 ANALYSE DES REVENUS

13.23.3 PORTEFEUILLE DE PRODUITS

13.23.4 DÉVELOPPEMENTS RÉCENTS

13.24 PULS GROUP

13.24.1 APERÇU DE L'ENTREPRISE

13.24.2 ANALYSE DES REVENUS

13.24.3 PORTEFEUILLE DE PRODUITS

13.24.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

14 CONCLUSION

15 RAPPORTS CONNEXES

16 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.