Global Powertrain Sensor Market

Taille du marché en milliards USD

TCAC :

%

USD

23.37 Billion

USD

29.14 Billion

2025

2033

USD

23.37 Billion

USD

29.14 Billion

2025

2033

| 2026 –2033 | |

| USD 23.37 Billion | |

| USD 29.14 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs de groupe motopropulseur, par type de capteur pour véhicule ICE (capteur de pression, capteur de température, capteur de vitesse, capteur de position, etc.), type de carburant (diesel et essence), sous-système de groupe motopropulseur (moteur, transmission et échappement), type de propulsion (propulseur ICE et propulsion EV), type de véhicule (véhicule léger et véhicule lourd), type de véhicule électrique (BEV, PHEV et FCEV), type de capteur pour véhicule électrique (capteur de vitesse, capteur de température, capteur de pression, capteur de position, capteur de courant, capteur de tension et autres)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des capteurs de groupe motopropulseurAperçu général

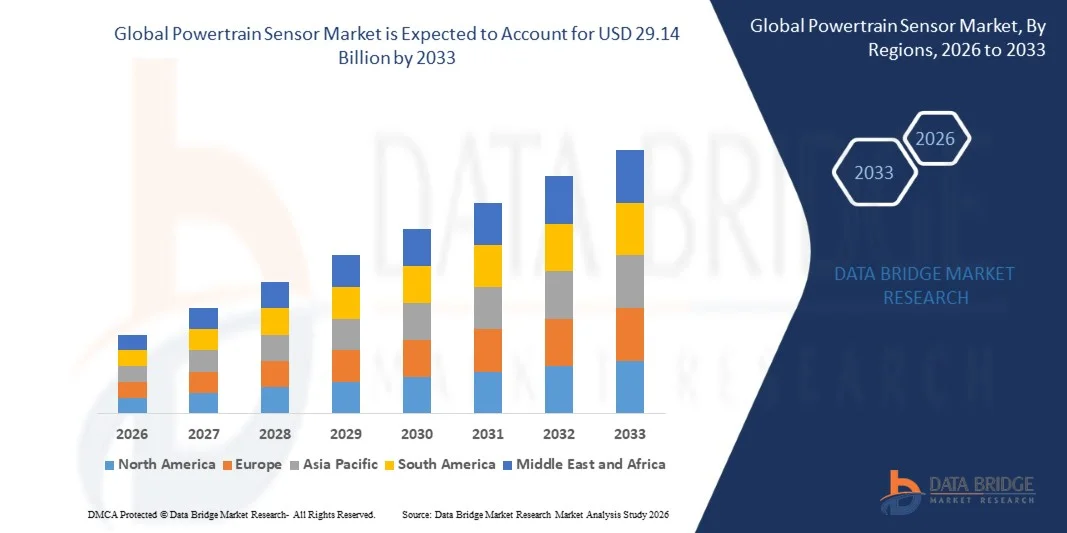

Le marché des capteurs de motorisation a été évalué à23,37 milliards de dollars en 2025et devrait atteindre29,14 milliards de dollars en 2033, croissance à unTCAC de 2,80 % entre 2026 et 2033. Le marché connaît une croissance soutenue due à l'électrification croissante des véhicules, à l'adoption croissante de systèmes avancés d'assistance au conducteur (ADAS) et à la demande croissante de carburant et de réduction des émissions dans toutes les applications automobiles.

L'expansion des véhicules électriques et hybrides, conjuguée à des réglementations mondiales rigoureuses en matière d'émissions, stimule considérablement l'intégration de capteurs avancés de groupe motopropulseur pour la surveillance en temps réel des performances du moteur, de l'efficacité de la transmission et des systèmes de gestion de la batterie. De plus, les progrès continus dans les technologies des capteurs, comme les capteurs de pression, les capteurs de température et les capteurs de vitesse, améliorent les performances, la fiabilité et les capacités de maintenance prédictive des véhicules de passagers et de véhicules utilitaires.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des capteurs de motorisation avec la plus grande part de revenus d'environ 34,8 % en 2025, soutenue par une forte production automobile, l'adoption rapide de technologies de pointe pour les véhicules et la réglementation stricte des émissions. La région bénéficie d'une forte pénétration des véhicules connectés et hybrides, de la demande de systèmes de capteurs intelligents pour les applications moteur, transmission et échappement.

- Le marché des capteurs de motorisation Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par la production rapide de véhicules, l'urbanisation croissante et l'augmentation des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte demande de véhicules électriques et de véhicules ICE, ce qui entraîne l'adoption à grande échelle de capteurs de motorisation.

- Le segment des capteurs de pression détenait la plus grande part du marché en 2025, soit environ 29,6 %, grâce à son vaste déploiement dans le contrôle de l'injection de carburant, la surveillance de la lubrification et l'optimisation de la pression de la chambre de combustion. Ces capteurs sont essentiels pour améliorer l'efficacité du moteur, réduire les émissions et assurer le respect des normes réglementaires mondiales. L'intégration croissante des unités de commande électronique dans les véhicules ICE renforce encore la demande de solutions de détection de pression.

- Le segment des capteurs de température devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,8 % entre 2026 et 2033, appuyé par l'accent croissant mis sur l'efficacité thermique du moteur et les systèmes de réduction des émissions. Les capteurs de température sont largement utilisés dans la surveillance des gaz d'échappement, les systèmes de refroidissement et les applications de protection du turbocompresseur. La demande croissante de véhicules à haute performance et des normes d'émission plus strictes accélèrent encore l'adoption dans les constructeurs automobiles.

- En 2025, le segment de l'essence détenait la plus grande part de revenu du marché, soit environ 54,3 %, attribuable à la production mondiale de véhicules de tourisme et à l'utilisation généralisée de moteurs à essence dans les voitures compactes et de taille moyenne. Les moteurs à essence comptent de plus en plus sur des systèmes de détection avancés pour optimiser la combustion en temps réel et améliorer l'efficacité énergétique. En outre, l'augmentation de la demande de mobilité urbaine soutient la domination du segment.

- Le segment du Diesel devrait croître régulièrement à un TCAC de 7,9 %, passant de 2026 à 2033, grâce à une forte adoption dans les véhicules commerciaux, les parcs logistiques et le transport long-courrier. Les moteurs diesel bénéficient grandement de l'intégration des capteurs pour le contrôle des émissions et l'amélioration du rendement énergétique. L'augmentation de la pression réglementaire pour les technologies diesel plus propres encourage également le déploiement de capteurs avancés.

- Le segment des moteurs a représenté la plus grande part du marché en 2025, soit environ 46,7 %, grâce à une forte concentration de capteurs pour le contrôle du rapport air-carburant, le timing d'allumage et l'optimisation des performances du moteur. Les moteurs modernes dépendent de plus en plus de plusieurs capteurs pour le diagnostic en temps réel et la maintenance prédictive. L'élargissement de l'adoption des moteurs turbocompressés et hybrides stimule la croissance du segment.

- Le segment des gaz d'échappement devrait enregistrer la croissance la plus rapide d'un TCAC de 10,2 % entre 2026 et 2033, avec l'appui d'un durcissement des normes d'émission telles que les réglementations Euro et EPA. Les capteurs d'échappement tels que les capteurs d'oxygène et de NOx jouent un rôle clé dans les systèmes de traitement aval des émissions. L'adoption croissante de convertisseurs catalytiques et de systèmes de réduction catalytique sélective stimule encore davantage la demande.

- Le segment ICE Propulsion détenait la plus grande part du marché en 2025, soit environ 71,4 %, sous l'impulsion de la base mondiale massive de véhicules à moteur à combustion interne. Ces véhicules nécessitent une intégration étendue des capteurs pour l'efficacité énergétique, le contrôle du moteur et la surveillance des émissions. Malgré les tendances en matière d'électrification, les véhicules ICE continuent de dominer les flottes mondiales, soutenant ainsi la demande de capteurs.

- Le segment de la propulsion EV devrait enregistrer la croissance la plus rapide à un TCAC de 18,6 % de 2026 à 2033, sous l'impulsion d'électrification rapide et d'incitations gouvernementales favorisant la mobilité électrique. Les EV nécessitent des capteurs avancés pour la gestion de la batterie, le contrôle du moteur et la régulation thermique. L'augmentation des investissements dans l'infrastructure des véhicules électriques et la technologie des batteries accélère l'innovation des capteurs.

- Le segment des véhicules utilitaires légers détenait la plus grande part du marché, soit environ 62,9 % en 2025, grâce à des volumes de production élevés de voitures particulières et de véhicules utilitaires légers. Ces véhicules utilisent largement des capteurs pour la commande du moteur, les systèmes de sécurité et l'optimisation de l'efficacité. La préférence croissante des consommateurs pour les véhicules connectés et économes en carburant renforce encore leur position dominante.

- Le segment des véhicules lourds devrait augmenter de 8,7 %, passant de 2026 à 2033, en raison de l'expansion des secteurs de la logistique, de la construction et du transport de marchandises. Les applications lourdes nécessitent des capteurs robustes pour la durabilité dans des conditions de fonctionnement extrêmes. L'augmentation des exigences en matière d'électrification et de conformité aux exigences en matière d'émissions stimule également l'adoption.

- En 2025, le segment BEV détenait la plus grande part des revenus du marché, soit environ 58,2 %, en raison de la forte adoption mondiale de véhicules entièrement électriques et de politiques d'électrification soutenues par l'État. Les VEM dépendent fortement des systèmes de capteurs pour la surveillance de la batterie, la distribution de l'énergie et le contrôle thermique. L'élargissement de l'infrastructure de tarification renforce encore la domination du marché.

- On prévoit que le segment des VCEA enregistrera la croissance la plus rapide à un TCAC de 21,3 %, de 2026 à 2033, en raison de l'augmentation des investissements dans les technologies des carburants à hydrogène. Les véhicules à pile à combustible nécessitent des capteurs spécialisés pour le débit d'hydrogène, le contrôle de la pression et la surveillance de la sécurité. L'adoption croissante dans les applications de transport lourd et à longue distance accélère l'expansion du segment.

- Le segment des capteurs de température détenait la plus grande part du marché, soit environ 26,8 % en 2025, grâce à une utilisation critique dans les systèmes de gestion thermique des batteries et l'efficacité du groupe motopropulseur électrique. Ces capteurs assurent des conditions de fonctionnement sûres et empêchent la surchauffe dans les batteries à haute énergie. L'adoption croissante d'EV augmente considérablement la demande de solutions de surveillance thermique.

- Le segment des capteurs courants devrait enregistrer la croissance la plus rapide à un TCAC de 19,4% entre 2026 et 2033, en raison du besoin croissant de surveillance précise de l'état de la batterie et d'optimisation de l'énergie. Les capteurs actuels jouent un rôle clé dans la gestion des cycles de charge et la protection des composants électriques. La complexité croissante de l'électronique de puissance d'EV stimule encore l'adoption sur les plateformes automobiles.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 23,37 milliards

- Valeur de marché prévue (2033) : 29,14 milliards de dollars

- Prévisions CAGR (2026-2033): 2,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des capteurs de motorisation

|

Attributs |

Clé du capteur du groupe motopropulseurPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Continental AG(Allemagne) |

|

Possibilités de marché |

• L'adoption croissante des véhicules électriques |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des capteurs de groupe motopropulseurTendances

Tendance : Croissance de l'électrification, du contrôle des émissions et des systèmes intelligents de surveillance des véhicules

La demande croissante de véhicules économes en carburant, à faible émission et à moteur logiciel accélère l'adoption de capteurs de groupe motopropulseur de pointe dans les systèmes automobiles. Les méthodes de surveillance mécanique traditionnelles sont remplacées par des capteurs électroniques de haute précision qui fournissent des données en temps réel sur la performance du moteur, le comportement de transmission et les émissions d'échappement, ce qui permet d'améliorer l'efficacité et le respect des normes mondiales d'émission telles que Euro 6 et China VI.

Dans les véhicules électriques et hybrides modernes, les constructeurs intègrent des capteurs de groupe motopropulseur pour la surveillance de la batterie, la mesure du couple et la gestion thermique.Par exemple, dans les plates-formes EV des principaux fabricants d'équipements tels que Tesla et BYD, les capteurs de température et de pression multipoints sont intégrés dans les batteries et les transmissions pour améliorer la sécurité et prolonger la durée de vie des composants. Dans les véhicules à moteur à combustion interne, les capteurs à oxygène et les capteurs à NOx sont largement utilisés pour optimiser l'efficacité de la combustion et réduire les émissions nocives en temps réel.

L'expansion rapide des systèmes de véhicules autonomes et connectés augmente également la demande de réseaux de capteurs intelligents capables de soutenir les diagnostics prédictifs et l'optimisation des performances en temps réel. De plus, les environnements industriels d'essais automobiles et les applications de sport automobile continuent d'adopter des capteurs de motorisation à haute précision pour l'évaluation des performances et de la durabilité. La validation croissante par des programmes d'essais automobiles en 2025 dans toute l'Europe intégrant des capteurs de pression et de vitesse basés sur MEMS de nouvelle génération a montré des améliorations de l'efficacité énergétique d'environ 5 à 8 % dans des conditions de charge optimisées.

Dynamique du marché des capteurs de motorisation

Principal moteur du marché: augmentation de la demande d'électrification des véhicules et la conformité aux émissions

Les constructeurs automobiles subissent des pressions réglementaires et environnementales croissantes pour réduire les émissions de carbone et améliorer l'efficacité énergétique, ce qui favorise l'adoption de technologies avancées de détection des groupes motopropulseurs. Les gouvernements d'une région à l'autre resserrent les normes d'émission, comme les normes Euro 7 qui devraient être appliquées à la fin des années 2020, obligeant les OEM à intégrer des capteurs de haute précision pour la surveillance en temps réel des systèmes de combustion et d'échappement.

Les constructeurs automobiles tels que Volkswagen, Toyota et General Motors déploient de plus en plus d'architectures multicapteurs dans des groupes motopropulseurs hybrides et électriques pour optimiser l'utilisation de l'énergie et améliorer les performances des véhicules. Par exemple, dans les plates-formes hybrides, des capteurs intégrés de couple et de température sont utilisés pour équilibrer la puissance du moteur et du moteur électrique afin d'améliorer l'efficacité et de réduire la consommation de carburant.

De même, l'adoption croissante de véhicules électriques accélère la demande de capteurs de systèmes de gestion de batterie qui surveillent la tension, le courant et les conditions thermiques pour assurer la sécurité opérationnelle et la stabilité des performances. Les données de déploiement de l'industrie de 2024 indiquent que les plates-formes EV utilisant des systèmes de contrôle de groupe motopropulseur perfectionnés à base de capteurs peuvent améliorer l'efficacité énergétique de 6 à 10 % par rapport aux architectures de contrôle classiques.

Restraction à la clé / défi: haute complexité du système et coût de l'intégration avancée des capteurs

L'intégration de capteurs avancés de groupe motopropulseur accroît la complexité globale du système du véhicule en raison de la nécessité de traiter les données à grande vitesse, de la précision d'étalonnage et de la compatibilité avec les unités de commande électroniques. Ces capteurs nécessitent une ingénierie précise et un calibrage fréquent, en particulier dans les environnements automobiles à haute température et à haute vibration, ce qui augmente les besoins de maintenance et les défis opérationnels.

En outre, les coûts de fabrication élevés associés aux capteurs à base de MEMS, aux matériaux semi-conducteurs et aux unités de traitement de signaux de pointe posent des défis d'un coût abordable pour les segments de véhicules d'entrée de gamme et les marchés sensibles aux coûts. Les contraintes de la chaîne d'approvisionnement dans la fabrication de semi-conducteurs ont un impact supplémentaire sur l'évolutivité de la production et la stabilité des prix.

Les points de repère de l'industrie indiquent que les systèmes avancés de capteurs multifonctionnels de groupe motopropulseur peuvent augmenter le coût global de l'électronique des véhicules d'environ 8 à 12 % par rapport aux systèmes de détection mécanique traditionnels, ce qui limite l'adoption dans les segments automobiles à faible coût dans les économies émergentes.

Opportunité de marché clé: intégration avec les véhicules électriques et les plates-formes de conduite autonomes

L'expansion rapide des véhicules électriques, des systèmes de conduite autonomes et des solutions de mobilité connectée crée d'importantes possibilités de déploiement avancé des capteurs de groupe motopropulseur. Les architectures d'EV modernes exigent une surveillance précise de la santé des batteries, du couple moteur et des conditions thermiques afin d'assurer une performance et une sécurité optimales dans des conditions de conduite variables.

Les constructeurs automobiles intègrent de plus en plus des capteurs de groupe motopropulseur multifonctionnels, par exemple dans les plates-formes EV de nouvelle génération pour la gestion de l'énergie en temps réel, l'optimisation du freinage régénératif et les capacités de maintenance prédictive. Dans les véhicules autonomes, les systèmes de fusion de capteurs combinant les données du groupe motopropulseur et les entrées ADAS permettent d'améliorer la prise de décision et la précision du contrôle du véhicule.

De plus, les progrès réalisés en matière de miniaturisation des capteurs à semi-conducteur et de détection sans fil ouvrent de nouvelles possibilités à l'échelle des parcs de véhicules à mobilité partagée, des véhicules logistiques et des systèmes de transport intelligents. Les déploiements pilotes en 2025 en Corée du Sud et en Allemagne intégrant des systèmes de capteurs de motorisation à l'IA ont démontré des améliorations de la précision de maintenance prédictive de près de 12 à 15 %, réduisant ainsi les défaillances inattendues de la motorisation et les temps d'arrêt de maintenance.

Portée du marché des capteurs de motorisation

Le marché est segmenté sur la base du type de capteur pour le véhicule ICE, le type de carburant, le sous-système du groupe motopropulseur, le type de véhicule, le type de véhicule électrique et le type de capteur pour le véhicule électrique

• Par type de capteur pour véhicule ICE

Sur la base du type de capteur pour véhicule ICE, le marché des capteurs de groupe motopropulseur est segmenté en capteur de pression, capteur de température, capteur de vitesse, capteur de position et autres. Le segment des capteurs de pression détenait la plus grande part du marché en 2025, soit environ 29,6 %, grâce à son vaste déploiement dans le contrôle de l'injection de carburant, la surveillance de la lubrification et l'optimisation de la pression de la chambre de combustion. Ces capteurs sont essentiels pour améliorer l'efficacité du moteur, réduire les émissions et assurer le respect des normes réglementaires mondiales. L'intégration croissante des unités de commande électronique dans les véhicules ICE renforce encore la demande de solutions de détection de pression.

Le segment des capteurs de température devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,8 % entre 2026 et 2033, appuyé par l'accent croissant mis sur l'efficacité thermique du moteur et les systèmes de réduction des émissions. Les capteurs de température sont largement utilisés dans la surveillance des gaz d'échappement, les systèmes de refroidissement et les applications de protection du turbocompresseur. La demande croissante de véhicules à haute performance et des normes d'émission plus strictes accélèrent encore l'adoption dans les constructeurs automobiles.

• Par type de carburant

Sur la base du type de carburant, le marché est segmenté en diesel et en essence. En 2025, le segment de l'essence détenait la plus grande part de revenu du marché, soit environ 54,3 %, attribuable à la production mondiale de véhicules de tourisme et à l'utilisation généralisée de moteurs à essence dans les voitures compactes et de taille moyenne. Les moteurs à essence comptent de plus en plus sur des systèmes de détection avancés pour optimiser la combustion en temps réel et améliorer l'efficacité énergétique. En outre, l'augmentation de la demande de mobilité urbaine soutient la domination du segment.

Le segment du Diesel devrait croître régulièrement à un TCAC de 7,9 %, passant de 2026 à 2033, grâce à une forte adoption dans les véhicules commerciaux, les parcs logistiques et le transport long-courrier. Les moteurs diesel bénéficient grandement de l'intégration des capteurs pour le contrôle des émissions et l'amélioration du rendement énergétique. L'augmentation de la pression réglementaire pour les technologies diesel plus propres encourage également le déploiement de capteurs avancés.

• Par sous-système de motorisation

Sur la base du sous-système du groupe motopropulseur, le marché est segmenté en moteur, transmission et échappement. Le segment des moteurs a représenté la plus grande part du marché en 2025, soit environ 46,7 %, grâce à une forte concentration de capteurs pour le contrôle du rapport air-carburant, le timing d'allumage et l'optimisation des performances du moteur. Les moteurs modernes dépendent de plus en plus de plusieurs capteurs pour le diagnostic en temps réel et la maintenance prédictive. L'élargissement de l'adoption des moteurs turbocompressés et hybrides stimule la croissance du segment.

Le segment des gaz d'échappement devrait enregistrer la croissance la plus rapide d'un TCAC de 10,2 % entre 2026 et 2033, avec l'appui d'un durcissement des normes d'émission telles que les réglementations Euro et EPA. Les capteurs d'échappement tels que les capteurs d'oxygène et de NOx jouent un rôle clé dans les systèmes de traitement aval des émissions. L'adoption croissante de convertisseurs catalytiques et de systèmes de réduction catalytique sélective stimule encore davantage la demande.

• Par type de propulsion

Sur la base du type de propulsion, le marché est segmenté en ICE Propulsion et EV Propulsion. Le segment ICE Propulsion détenait la plus grande part du marché en 2025, soit environ 71,4 %, sous l'impulsion de la base mondiale massive de véhicules à moteur à combustion interne. Ces véhicules nécessitent une intégration étendue des capteurs pour l'efficacité énergétique, le contrôle du moteur et la surveillance des émissions. Malgré les tendances en matière d'électrification, les véhicules ICE continuent de dominer les flottes mondiales, soutenant ainsi la demande de capteurs.

Le segment de la propulsion EV devrait enregistrer la croissance la plus rapide à un TCAC de 18,6 % de 2026 à 2033, sous l'impulsion d'électrification rapide et d'incitations gouvernementales favorisant la mobilité électrique. Les EV nécessitent des capteurs avancés pour la gestion de la batterie, le contrôle du moteur et la régulation thermique. L'augmentation des investissements dans l'infrastructure des véhicules électriques et la technologie des batteries accélère l'innovation des capteurs.

• Par type de véhicule

Sur la base du type de véhicule, le marché est segmenté en véhicules légers et véhicules lourds. Le segment des véhicules utilitaires légers détenait la plus grande part du marché, soit environ 62,9 % en 2025, grâce à des volumes de production élevés de voitures particulières et de véhicules utilitaires légers. Ces véhicules utilisent largement des capteurs pour la commande du moteur, les systèmes de sécurité et l'optimisation de l'efficacité. La préférence croissante des consommateurs pour les véhicules connectés et économes en carburant renforce encore leur position dominante.

Le segment des véhicules lourds devrait augmenter de 8,7 %, passant de 2026 à 2033, en raison de l'expansion des secteurs de la logistique, de la construction et du transport de marchandises. Les applications lourdes nécessitent des capteurs robustes pour la durabilité dans des conditions de fonctionnement extrêmes. L'augmentation des exigences en matière d'électrification et de conformité aux exigences en matière d'émissions stimule également l'adoption.

• Par type de véhicule électrique

Sur la base du type de véhicule électrique, le marché est segmenté en BEV, PHEV et FCEV. En 2025, le segment BEV détenait la plus grande part des revenus du marché, soit environ 58,2 %, en raison de la forte adoption mondiale de véhicules entièrement électriques et de politiques d'électrification soutenues par l'État. Les VEM dépendent fortement des systèmes de capteurs pour la surveillance de la batterie, la distribution de l'énergie et le contrôle thermique. L'élargissement de l'infrastructure de tarification renforce encore la domination du marché.

On prévoit que le segment des VCEA enregistrera la croissance la plus rapide à un TCAC de 21,3 %, de 2026 à 2033, en raison de l'augmentation des investissements dans les technologies des carburants à hydrogène. Les véhicules à pile à combustible nécessitent des capteurs spécialisés pour le débit d'hydrogène, le contrôle de la pression et la surveillance de la sécurité. L'adoption croissante dans les applications de transport lourd et à longue distance accélère l'expansion du segment.

• Par type de capteur pour véhicule électrique

Sur la base du type de capteur pour véhicule électrique, le marché est segmenté en Capteur de vitesse, Capteur de température, Capteur de pression, Capteur de position, Capteur de courant, Capteur de tension et autres. Le segment des capteurs de température détenait la plus grande part du marché, soit environ 26,8 % en 2025, grâce à une utilisation critique dans les systèmes de gestion thermique des batteries et l'efficacité du groupe motopropulseur électrique. Ces capteurs assurent des conditions de fonctionnement sûres et empêchent la surchauffe dans les batteries à haute énergie. L'adoption croissante d'EV augmente considérablement la demande de solutions de surveillance thermique.

Le segment des capteurs courants devrait enregistrer la croissance la plus rapide à un TCAC de 19,4% entre 2026 et 2033, en raison du besoin croissant de surveillance précise de l'état de la batterie et d'optimisation de l'énergie. Les capteurs actuels jouent un rôle clé dans la gestion des cycles de charge et la protection des composants électriques. La complexité croissante de l'électronique de puissance d'EV stimule encore l'adoption sur les plateformes automobiles.

Marché des capteurs de groupe motopropulseurAnalyse régionale

Aperçu du marché des capteurs de motorisation en Amérique du Nord

L'Amérique du Nord a dominé le marché des capteurs de motorisation avec la plus grande part de revenus d'environ 34,8 % en 2025, soutenue par une forte production automobile, l'adoption rapide de technologies de pointe pour les véhicules et la réglementation stricte des émissions. La région bénéficie d'une forte pénétration des véhicules connectés et hybrides, de la demande de systèmes de capteurs intelligents pour les applications moteur, transmission et échappement. L'augmentation des investissements dans l'électrification des véhicules et les technologies de conduite autonome renforce encore l'expansion du marché. En outre, la présence des principaux constructeurs automobiles et fournisseurs de technologies soutient l'innovation continue dans l'intégration des capteurs pour améliorer la performance et l'efficacité des véhicules.

Aperçu du marché américain des capteurs de motorisation

Le marché américain des capteurs de groupe motopropulseur a enregistré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide de véhicules éconergétiques et conformes aux émissions. Les consommateurs et les exploitants de parcs de véhicules privilégient de plus en plus les systèmes avancés de gestion des moteurs, ce qui stimule la demande de capteurs de pression, de température et de position. Le virage croissant vers les véhicules hybrides et électriques accélère encore le déploiement des capteurs dans les systèmes de batterie et de transmission. De plus, de forts investissements en R-D dans l'électronique automobile et l'intégration des diagnostics basés sur l'IA contribuent de façon significative à la croissance du marché.

Perspectives du marché européen des capteurs de traction

Le marché européen des capteurs de motorisation devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement grâce à des réglementations strictes en matière d'émissions telles que les normes Euro et la transition rapide vers la mobilité électrique. La région met fortement l'accent sur la durabilité et l'efficacité énergétique, ce qui accroît l'adoption de technologies de détection de pointe sur les plateformes ICE et EV. La demande croissante de véhicules connectés et de solutions de mobilité intelligente soutient également l'expansion du marché. De plus, les constructeurs automobiles intègrent de plus en plus des architectures multicapteurs pour améliorer la sécurité, les performances et la conformité réglementaire des véhicules.

Aperçu du marché des capteurs de motorisation au Royaume-Uni

Le marché des capteurs de groupe motopropulseur au Royaume-Uni devrait croître à un rythme fort de 2026 à 2033, en raison de l'adoption croissante de véhicules hybrides et de la demande croissante de solutions de transport à faible émission. La préférence croissante des consommateurs pour le diagnostic avancé des véhicules et la maintenance prédictive favorise l'intégration des capteurs dans les systèmes automobiles. En outre, les initiatives gouvernementales visant à promouvoir l'électrification et la mobilité intelligente encouragent les constructeurs à adopter des technologies de capteurs de moteurs de nouvelle génération. L'expansion de l'infrastructure des véhicules connectés contribue également à la croissance du marché.

Allemagne Powertrain Sensor Market Insight

Le marché allemand des capteurs de motorisation devrait connaître une croissance significative de 2026 à 2033, soutenue par la solide base de fabrication automobile du pays et le leadership dans l'innovation en ingénierie. La demande de capteurs à haute précision augmente en raison de l'évolution rapide vers les motorisations électriques et hybrides. Les OEM allemands investissent fortement dans des systèmes de capteurs avancés pour améliorer l'efficacité, le contrôle des émissions et l'optimisation des transmissions. En outre, l'accent mis par le pays sur l'industrie 4.0 et la fabrication intelligente accélère l'intégration des solutions de capteurs automobiles intelligents.

Aperçu du marché des capteurs de motorisation Asie-Pacifique

Le marché des capteurs de motorisation Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par la production rapide de véhicules, l'urbanisation croissante et l'augmentation des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte demande de véhicules électriques et de véhicules ICE, ce qui entraîne l'adoption à grande échelle de capteurs de motorisation. Les initiatives gouvernementales visant à promouvoir la mobilité électrique et les transports intelligents accélèrent encore l'expansion du marché. En outre, l'Asie-Pacifique sert de plaque tournante importante pour la fabrication de composants automobiles, améliorant ainsi l'accessibilité et l'accessibilité des technologies de détection de pointe.

Japan Powertrain Sensor Market Insight

Le marché japonais des capteurs de motorisation devrait croître régulièrement de 2026 à 2033, sous l'impulsion du pays, en mettant l'accent sur l'innovation automobile et la forte demande de véhicules éconergétiques. Japon L'industrie automobile de pointe met l'accent sur l'ingénierie de précision, conduisant à l'utilisation généralisée de capteurs haute performance dans les systèmes moteurs et hybrides. L'adoption croissante de véhicules électriques et de véhicules électriques hybrides augmente encore la demande de capteurs. De plus, l'intégration de systèmes de diagnostic intelligents et de systèmes automobiles compatibles avec l'IoT favorise le développement général du marché.

Chine Powertrain Sensor Market Insight

En 2025, le marché chinois des capteurs de motorisation a représenté la plus grande part des revenus en Asie-Pacifique, soutenue par une production élevée de véhicules, une électrification rapide et de solides capacités de fabrication d'automobiles. L'expansion de l'écosystème des véhicules électriques dans le pays augmente considérablement la demande de systèmes de capteurs avancés utilisés dans les applications de la batterie, du moteur et de la gestion de l'énergie. Les politiques gouvernementales visant à promouvoir de nouveaux véhicules énergétiques et la mobilité intelligente conduisent à une adoption plus poussée. En outre, la présence d'OEM à grande échelle et d'infrastructures de fabrication rentables renforce le leadership de la Chine sur le marché régional.

Part du marché des capteurs de motorisation

L'industrie des capteurs de motorisation est principalement dirigée par des entreprises bien établies, notamment :

• Continental AG (Allemagne)

• Robert Bosch GmbH (Allemagne)

• DENSO CORPORATION (Japon)

• HELLA GmbH & Co. KGaA (Allemagne)

• SERVICE DE VALEUR (France)

• Mitsubishi Electric Automotive America Inc. (États-Unis)

• Infineon Technologies AG (Allemagne)

• Texas Instruments Incorporated (États-Unis)

• semi-conducteurs NXP (Pays-Bas)

• Connectivité TE (États-Unis)

• Littelfuse, Inc. (États-Unis)

• Allegro MicroSystems, Inc. (États-Unis)

• TDK-Micronas GmbH (Allemagne)

• Melexis (Belgique)

• HYUNDAI KEFICO Corporation (Corée du Sud)

• PCB Piezotronics, Inc. (États-Unis)

• Kyocera (Japon)

• Murata Manufacturing Co., Ltd (Japon)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.