Global Pre Hospital Blood Warmer Market

Taille du marché en milliards USD

TCAC :

%

USD

1.83 Billion

USD

3.12 Billion

2025

2033

USD

1.83 Billion

USD

3.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.83 Billion | |

| USD 3.12 Billion | |

| % | |

|

Segmentation du marché mondial des réchauffeurs de sang préhospitaliers, par modalité (réchauffeurs de sang portables et non portables), par produit (réchauffeurs de sang préhospitaliers invasifs et non invasifs), par utilisateur final (services médicaux d'urgence, armée, services médicaux d'urgence héliportés et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des réchauffeurs de sang préhospitaliers

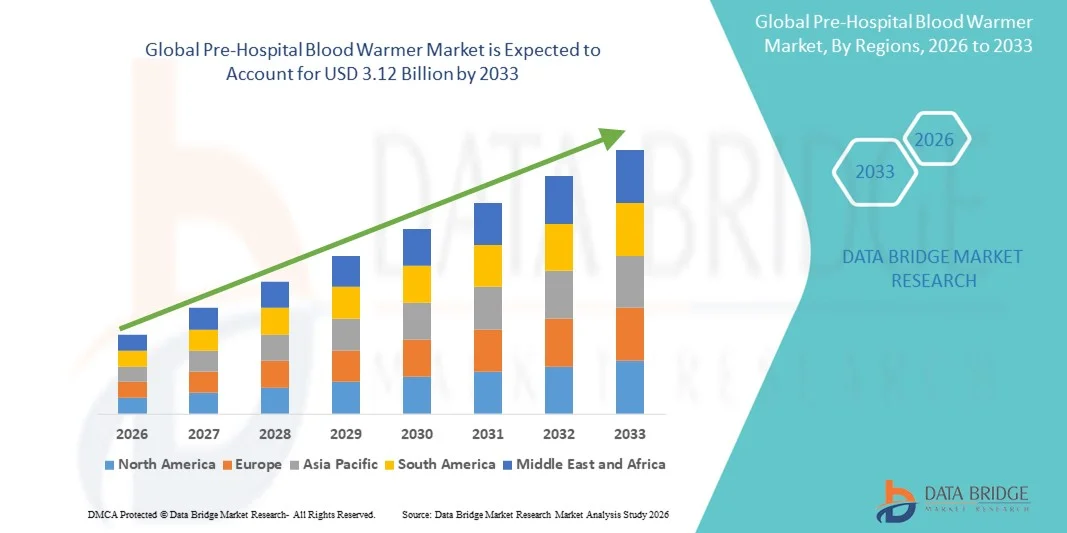

- Le marché mondial des réchauffeurs de sang préhospitaliers était évalué à 1,83 milliard de dollars américains en 2025 et devrait atteindre 3,12 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des dispositifs de soins d'urgence préhospitaliers, notamment les réchauffeurs de sang, ce qui conduit à une amélioration des résultats pour les patients et de l'efficacité opérationnelle des services médicaux d'urgence (SMU), des services militaires et des services médicaux d'urgence héliportés (HEMS).

- De plus, la demande croissante de solutions de réchauffement sanguin portables, fiables et faciles à utiliser dans les ambulances, les hôpitaux de campagne et les structures de soins isolées favorise l'adoption des réchauffeurs de sang préhospitaliers. Ces facteurs convergents accélèrent la diffusion de ces solutions, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des réchauffeurs de sang préhospitaliers

- Les réchauffeurs de sang préhospitaliers, qui permettent un réchauffement rapide et sûr du sang et des produits sanguins en milieu préhospitalier et d'urgence, sont des éléments de plus en plus essentiels des soins médicaux d'urgence en raison de leur capacité à prévenir l'hypothermie, à améliorer l'état des patients et à garantir des transfusions en temps opportun.

- La demande croissante de réchauffeurs de sang préhospitaliers est principalement alimentée par l'adoption croissante de services médicaux d'urgence avancés, l'augmentation des cas de traumatismes et d'accidents, et une attention accrue portée à la sécurité des patients et à l'intervention rapide en milieu préhospitalier.

- L'Amérique du Nord a dominé le marché des réchauffeurs de sang préhospitaliers en 2025, avec une part de revenus de 42,5 %. Cette domination s'explique par des infrastructures de services médicaux d'urgence performantes, une forte adoption des technologies de soins préhospitaliers et la présence d'acteurs clés du marché. Le marché américain, en particulier, connaît une croissance substantielle due à la demande croissante de solutions de transfusion rapide dans les ambulances et les unités d'intervention d'urgence.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des réchauffeurs de sang préhospitaliers au cours de la période de prévision, enregistrant un TCAC robuste, soutenu par un accès élargi aux soins de santé, des investissements publics croissants dans les services médicaux d'urgence et une sensibilisation accrue aux protocoles de sécurité des patients.

- Le segment des réchauffeurs de sang portables a représenté la plus grande part de revenus du marché (46,8 %) en 2025, grâce à sa capacité de réchauffement rapide du sang et des solutions intraveineuses, garantissant ainsi la sécurité des patients pendant le transport.

Portée du rapport et segmentation du marché des réchauffeurs de sang préhospitaliers

|

Attributs |

Aperçu du marché des réchauffeurs de sang préhospitaliers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des réchauffeurs de sang préhospitaliers

Progrès technologiques et applications croissantes sur le terrain

- Une tendance majeure et croissante sur le marché mondial des réchauffeurs de sang préhospitaliers est l'adoption grandissante de systèmes de réchauffement portables, légers et économes en énergie pour les soins d'urgence et préhospitaliers. Ces dispositifs sont conçus pour assurer un réchauffement rapide du sang et des solutés intraveineux pendant le transport, réduisant ainsi le risque d'hypothermie chez les patients traumatisés.

- Par exemple, les réchauffeurs de sang compacts modernes intègrent des mécanismes de régulation de température avancés qui maintiennent des températures de fluide constantes, même dans des conditions environnementales variables, ce qui les rend adaptés aux ambulances, au transport aérien et aux applications sur le champ de bataille.

- De plus, les fabricants privilégient de plus en plus les interfaces conviviales et les conceptions modulaires qui facilitent une installation et une utilisation rapides dans des situations d'urgence critiques, améliorant ainsi l'efficacité globale des soins préhospitaliers.

- La tendance vers des dispositifs multifonctionnels capables de réchauffer simultanément le sang, le sérum physiologique et d'autres solutions intraveineuses renforce l'attrait de ces systèmes auprès des ambulanciers et des prestataires de services médicaux d'urgence.

- Les dispositifs de réchauffement préhospitaliers portables sont de plus en plus utilisés dans les unités médicales d'intervention en cas de catastrophe et les unités médicales militaires en raison de leur construction robuste et de leur fiabilité dans des conditions extrêmes.

- Cette tendance stimule l'innovation tant au niveau de la conception que des capacités opérationnelles, incitant les entreprises à développer des réchauffeurs de sang préhospitaliers de nouvelle génération répondant à l'évolution des exigences cliniques et logistiques.

Dynamique du marché des réchauffeurs de sang préhospitaliers

Conducteur

Augmentation de l'incidence des traumatismes et des cas d'urgence

- L'augmentation de la fréquence des accidents de la route, des traumatismes et des interventions chirurgicales d'urgence dans le monde est un facteur majeur de croissance du marché des réchauffeurs de sang préhospitaliers. L'accès immédiat à du sang et à des liquides correctement réchauffés est essentiel pour stabiliser les patients et prévenir les complications liées à l'hypothermie.

- Par exemple, en 2023, les organisations mondiales d'intervention d'urgence ont souligné l'importance d'intégrer des systèmes de réchauffement rapide du sang dans les ambulances et les unités de soins intensifs mobiles afin d'améliorer les taux de survie des patients pendant le transport.

- La sensibilisation des ambulanciers, des centres de traumatologie et des urgentistes aux avantages cliniques du maintien de la normothermie pendant la transfusion alimente la demande pour ces dispositifs.

- De plus, le développement des infrastructures de soins préhospitaliers dans les régions en développement et l'augmentation des investissements dans les services d'ambulance et d'urgence accélèrent l'adoption des systèmes avancés de réchauffement du sang.

- La praticité des appareils portables et faciles à utiliser, déployables dans des environnements imprévisibles, est particulièrement appréciée des secouristes de terrain, des services d'urgence médicale et des équipes médicales militaires.

- L'attention croissante portée à la réduction des complications liées aux transfusions dans les soins d'urgence crée une forte demande de réchauffeurs de sang préhospitaliers, ce qui en fait un outil essentiel pour la prise en charge des traumatismes.

Retenue/Défi

Coûts élevés et défis liés à la conformité réglementaire

- Le coût relativement élevé des dispositifs de réchauffement sanguin préhospitalier de pointe par rapport aux méthodes de réchauffement traditionnelles demeure un obstacle majeur à l'expansion du marché, notamment dans les régions à faibles ressources et en développement.

- Par exemple, les petits services médicaux d'urgence disposant de budgets limités peuvent opter pour des méthodes conventionnelles en raison du prix élevé des systèmes portables fonctionnant sur batterie.

- Le respect des réglementations internationales strictes relatives aux dispositifs médicaux, notamment les certifications ISO et les approbations FDA/CE, complexifie et renchérit le développement et la mise sur le marché des produits.

- De plus, les exigences en matière de maintenance et le besoin d'une formation spécialisée pour le bon fonctionnement de l'appareil peuvent limiter son adoption par les petits services d'ambulance et les unités d'intervention.

- Bien que les prix se stabilisent progressivement grâce aux progrès technologiques et à l'augmentation de la production, l'investissement initial reste un obstacle pour de nombreux utilisateurs finaux potentiels.

- Pour assurer la croissance durable du marché des réchauffeurs de sang préhospitaliers, il est essentiel de relever ces défis grâce à des stratégies d'optimisation des coûts, un support après-vente robuste et des protocoles opérationnels simplifiés.

Étendue du marché des réchauffeurs de sang préhospitaliers

Le marché est segmenté en fonction de la modalité, du produit et de l'utilisateur final.

- Par modalité

Le marché des réchauffeurs de sang préhospitaliers se segmente, selon leur mode d'utilisation, en réchauffeurs portables et non portables. En 2025, le segment des réchauffeurs portables représentait la plus grande part de marché (46,8 %), grâce à sa capacité de réchauffement rapide du sang et des solutés intraveineux, garantissant ainsi la sécurité des patients pendant le transport. Leur conception légère et compacte facilite leur déploiement dans les ambulances, les hélicoptères et les zones d'urgence isolées. Leur adoption croissante par les services d'aide médicale urgente (SAMU), les services d'évacuation sanitaire héliportés (HEMS) et les opérations militaires a renforcé leur position dominante. La régulation avancée de la température, le fonctionnement sur batterie et la compatibilité avec différents types de fluides font des appareils portables des dispositifs très prisés. Ce segment bénéficie également d'améliorations technologiques continues qui optimisent sa fiabilité et son efficacité. Les secouristes privilégient les systèmes portables pour leur polyvalence et leur facilité d'intégration aux infrastructures préhospitalières existantes. Les unités d'intervention en cas de catastrophe et les services médicaux en zones isolées contribuent également à cette forte demande. La facilité d'utilisation immédiate et le temps d'installation réduit améliorent l'efficacité opérationnelle. Les autorités sanitaires intègrent de plus en plus les réchauffeurs portables dans les protocoles de traumatologie. L'augmentation des investissements dans les services médicaux d'urgence à l'échelle mondiale continue de soutenir la trajectoire de croissance de ce secteur.

Le segment des réchauffeurs de sang non portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,4 %, entre 2026 et 2033, en raison du besoin croissant de capacité de réchauffement continu dans les hôpitaux de campagne mobiles et les opérations de secours d'urgence à grande échelle. Ces systèmes permettent de réchauffer simultanément plusieurs lignes de fluides grâce à des mécanismes de sécurité avancés. L'intégration aux unités mobiles de soins intensifs et l'amélioration de l'efficacité énergétique favorisent également leur adoption. Les secteurs militaire et de la gestion des catastrophes intègrent de plus en plus de solutions non portables. Leur débit élevé et le maintien précis de la température les rendent idéaux pour les situations d'afflux massif de victimes ou les situations de forte demande. L'amélioration de la portabilité des installations semi-fixes contribue également à leur utilisation croissante. La croissance de ce segment est alimentée par des innovations technologiques qui renforcent la fiabilité et la sécurité. La demande accrue dans les centres de traumatologie à fort volume d'activité souligne l'importance de ces dispositifs. Les homologations réglementaires et les efforts de normalisation dans les soins préhospitaliers soutiennent l'expansion du marché. La sensibilisation croissante à la prévention de l'hypothermie est un autre facteur de croissance. L'adoption croissante dans les économies émergentes offre de nouvelles perspectives d'expansion.

- Sous-produit

Le marché est segmenté, selon le type de produit, en réchauffeurs de sang préhospitaliers invasifs et non invasifs. Le segment invasif détenait la plus grande part de marché (44,5 %) en 2025, principalement grâce à sa capacité à réchauffer directement le sang et les solutés intraveineux, assurant ainsi une stabilisation rapide du patient. Largement utilisés en traumatologie et en chirurgie d'urgence, les systèmes invasifs offrent un contrôle précis de la température, réduisant les complications transfusionnelles. Leur compatibilité avec les tubulures de perfusion standard et leur déploiement rapide dans les véhicules de secours médicalisé (SAMU et hélicoptères) optimisent l'efficacité opérationnelle. Leur conception robuste garantit un fonctionnement fiable quelles que soient les conditions préhospitalières. Le personnel médical d'urgence privilégie les dispositifs invasifs pour leur grande précision et leur efficacité. Ce segment bénéficie des progrès technologiques qui améliorent la sécurité, la surveillance et la fiabilité. L'augmentation des investissements dans les soins traumatologiques et les protocoles préhospitaliers favorise leur adoption. La portabilité des dispositifs invasifs améliore encore leur utilisation sur le terrain. La sensibilisation croissante à la prévention de l'hypothermie en soins préhospitaliers soutient une demande constante. Les établissements de santé intègrent de plus en plus ces systèmes dans leurs kits de préparation aux situations d'urgence. La demande croissante des services d'urgence médicale, tant civils que militaires, contribue à la prédominance des revenus.

Le segment des dispositifs non invasifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,8 %, entre 2026 et 2033, en raison de la demande croissante de systèmes sûrs et faciles d'utilisation minimisant les risques liés à la manipulation du sang. Les dispositifs non invasifs sont privilégiés en pédiatrie, lors de situations d'afflux massif de victimes et lorsque l'accès intraveineux est limité. Les innovations constantes dans les technologies d'échange thermique et la précision du réchauffement des fluides favorisent leur adoption. Les services d'aide médicale urgente (SAMU), les services d'hélicoptères sanitaires et les services militaires utilisent de plus en plus les réchauffeurs non invasifs en complément des systèmes invasifs. Leur popularité s'explique par des caractéristiques de sécurité renforcées, une conception ergonomique et des risques de complications réduits. L'expansion sur les marchés émergents et leur adoption dans les unités médicales mobiles stimulent davantage la croissance. Les homologations réglementaires et le renforcement des normes de soins préhospitaliers contribuent à l'expansion du segment. Les améliorations technologiques, telles que la surveillance précise de la température, renforcent l'attractivité du marché. L'importance croissante accordée à la sécurité des patients pendant le transport favorise l'adoption de ces dispositifs. Les systèmes non invasifs simplifient également la formation du personnel d'urgence. L'augmentation des investissements dans les infrastructures d'intervention d'urgence constitue un autre facteur de croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en services médicaux d'urgence (SMU), services militaires, services d'évacuation sanitaire par hélicoptère (HEMS) et autres. Le segment des SMU représentait la plus grande part de revenus (48,1 %) en 2025, portée par l'augmentation des interventions médicales d'urgence et des services de traumatologie ambulanciers. Les prestataires de SMU privilégient les réchauffeurs portables et invasifs pour stabiliser les patients pendant le transport préhospitalier. L'augmentation des investissements dans les infrastructures des SMU, la standardisation des protocoles de traumatologie et la sensibilisation accrue à la prévention de l'hypothermie sont des facteurs clés. Les systèmes portables et faciles à déployer permettent une intervention rapide lors d'urgences critiques. L'adoption est favorisée par les progrès technologiques en matière de réchauffement des fluides, de surveillance et d'efficacité des batteries. Le personnel des SMU bénéficie d'appareils fiables et conviviaux, garantissant la sécurité des patients. L'intégration aux ambulances existantes améliore l'efficacité opérationnelle. Le développement des services des SMU sur les marchés émergents soutient la position dominante du segment. Les obligations réglementaires en matière de standardisation des soins d'urgence et de traumatologie renforcent la croissance de ce segment. L'augmentation du nombre d'interventions à haut risque en zones urbaines et rurales contribue également à l'augmentation des revenus. L'innovation continue et les programmes de formation favorisent l'adoption de ces systèmes dans les SMU.

Le segment militaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,2 %, entre 2026 et 2033, sous l'effet de la hausse des investissements dans le secteur médical de la défense et du besoin de réchauffer le sang de manière fiable en milieu préhospitalier, notamment sur le champ de bataille. Les systèmes portables et robustes, capables de fonctionner dans des environnements extrêmes, sont particulièrement recherchés. L'adoption par les forces armées privilégie la durabilité, la haute performance et la polyvalence. L'utilisation croissante dans les hôpitaux de campagne et la prise en charge des blessés de guerre constitue un moteur de croissance majeur. Les progrès technologiques en matière de portabilité, d'efficacité énergétique et de sécurité favorisent également cette adoption. L'intégration au sein des unités mobiles sur le terrain améliore la disponibilité opérationnelle. L'importance accrue accordée aux soins des traumatismes et à la préparation aux situations d'urgence au sein des forces de défense alimente la demande. La standardisation des protocoles préhospitaliers et l'obtention des homologations réglementaires accélèrent la croissance du marché. L'adoption par les forces armées dans les économies émergentes offre des opportunités supplémentaires. La prise en compte des situations de catastrophe impliquant un grand nombre de victimes et des déploiements rapides renforce la croissance du segment. L'innovation continue en matière de robustesse et de fiabilité des systèmes garantit une demande soutenue.

Analyse régionale du marché des réchauffeurs de sang préhospitaliers

- L'Amérique du Nord a dominé le marché des réchauffeurs de sang préhospitaliers avec la plus grande part de revenus, soit 42,5 %, en 2025.

- Portée par l'infrastructure bien établie des services médicaux d'urgence de la région, l'adoption généralisée des technologies de soins préhospitaliers et la présence d'acteurs majeurs du marché

- La région bénéficie de vastes réseaux de services médicaux d'urgence, d'équipements ambulanciers de pointe et d'une forte orientation vers une prise en charge transfusionnelle rapide en situation d'urgence.

Aperçu du marché américain des réchauffeurs de sang préhospitaliers

Le marché américain des réchauffeurs de sang préhospitaliers a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'utilisation croissante de ces dispositifs portables dans les ambulances, les services d'hélicoptères médicalisés et les unités de traumatologie. La prise de conscience accrue de l'importance de la sécurité des patients lors des interventions d'urgence, conjuguée à des politiques de santé favorables et à un fort investissement dans la recherche et le développement de dispositifs innovants, contribue significativement à l'expansion de ce marché.

Aperçu du marché européen des réchauffeurs de sang préhospitaliers

Le marché européen des réchauffeurs de sang préhospitaliers devrait connaître une croissance régulière, avec un TCAC notable au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures des services médicaux d'urgence, à des réglementations strictes en matière de sécurité des patients et à l'adoption croissante des technologies de soins préhospitaliers dans des pays comme l'Allemagne, la France et le Royaume-Uni. La région connaît une modernisation progressive des ambulances et des unités d'intervention d'urgence, ce qui contribue à améliorer les résultats pour les patients.

Aperçu du marché britannique des réchauffeurs de sang préhospitaliers

Le marché britannique des réchauffeurs de sang préhospitaliers devrait connaître une croissance annuelle composée considérable, alimentée par l'adoption d'équipements de pointe pour les services médicaux d'urgence, les améliorations continues des soins préhospitaliers aux patients et la sensibilisation croissante des professionnels de la santé aux besoins de transfusion rapide en situation d'urgence.

Aperçu du marché allemand des réchauffeurs de sang préhospitaliers

Le marché allemand des réchauffeurs de sang préhospitaliers devrait connaître une croissance significative au cours de la période de prévision, soutenu par les initiatives gouvernementales visant à moderniser les services médicaux d'urgence, le déploiement accru de systèmes portables de réchauffement du sang et l'attention croissante portée aux soins préhospitaliers des traumatismes dans les zones urbaines et rurales.

Aperçu du marché des réchauffeurs de sang préhospitaliers en Asie-Pacifique

Le marché des réchauffeurs de sang préhospitaliers en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par un accès élargi aux soins de santé, l'augmentation des investissements publics dans les services médicaux d'urgence et une sensibilisation accrue aux protocoles de sécurité des patients. Des pays comme la Chine, le Japon et l'Inde connaissent une modernisation rapide de leurs systèmes de secours, les solutions de réchauffement sanguin portables et non invasives devenant la norme dans les ambulances et les unités d'urgence.

Aperçu du marché japonais des réchauffeurs de sang préhospitaliers

Le marché japonais des réchauffeurs de sang préhospitaliers connaît une forte croissance, portée par l'urbanisation rapide, les normes de santé élevées et le nombre croissant d'unités médicales d'urgence équipées de technologies de pointe en soins préhospitaliers. L'importance accordée à la sécurité des patients et à l'efficacité des soins aux traumatisés favorise l'adoption de ces réchauffeurs portables.

Aperçu du marché chinois des réchauffeurs de sang préhospitaliers

En 2025, le marché chinois des réchauffeurs de sang préhospitaliers représentait la plus grande part des revenus de la région Asie-Pacifique, soutenu par l'augmentation des investissements publics dans la modernisation des soins de santé, le développement des réseaux de services médicaux d'urgence et le nombre croissant de patients nécessitant une prise en charge transfusionnelle rapide en préhospitalier. La présence accrue des fabricants locaux contribue également à rendre ces dispositifs plus accessibles et plus abordables.

Part de marché des réchauffeurs de sang préhospitaliers

Le secteur des réchauffeurs de sang préhospitaliers est principalement dominé par des entreprises bien établies, notamment :

• Smiths Medical (Royaume-Uni)

• Teleflex (États-Unis)

• Haemonetics Corporation (États-Unis)

• Cardinal Health (États-Unis)

• Eppendorf (Allemagne)

• Vyaire Medical (États-Unis)

• BestMedical International (États-Unis)

• Medtronic (Irlande)

• ZOLL Medical Corporation (États-Unis

) • Becton Dickinson (États -Unis)

• Fresenius Kabi (Allemagne)

• ICU Medical (États-Unis)

• Deltex Medical (Royaume-Uni)

• Hamilton Medical (Suisse)

• Welch Allyn (États-Unis)

Dernières évolutions du marché mondial des réchauffeurs de sang préhospitaliers

- En octobre 2021, QinFlow Inc. a annoncé un partenariat avec 410 Medical afin d'étendre le déploiement de sa gamme de réchauffeurs de sang et de fluides « Warrior » aux services préhospitaliers et de transport, permettant ainsi aux services d'urgence de réchauffer le sang et les solutions intraveineuses sur le terrain.

- En juin 2023, Bound Tree Medical a signé un accord de distribution avec QinFlow Inc. pour la gamme Warrior de réchauffeurs de sang et de fluides, facilitant ainsi un accès élargi à ces dispositifs pour les services d'urgence médicale à travers les États-Unis, dans le cadre des soins préhospitaliers aux traumatismes.

- En juin 2024, MEQU a obtenu l'autorisation 510(k) de la FDA américaine pour son système portable °M Warmer System, un dispositif compact de réchauffement du sang et des solutés intraveineux conçu pour les environnements d'urgence préhospitaliers et militaires.

- En août 2024, Delta Development Team a lancé son « réchauffeur de sang à unité unique (SUBW) », un appareil préhospitalier léger et multi-alimentation capable de réchauffer le sang et de décongeler le plasma sans consommables, destiné aux zones rurales, aux services d'urgence médicale, aux hôpitaux de campagne et aux forces armées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.