Global Precision Diagnostics Service Platforms Market

Taille du marché en milliards USD

TCAC :

%

USD

2.12 Billion

USD

8.46 Billion

2025

2033

USD

2.12 Billion

USD

8.46 Billion

2025

2033

| 2026 –2033 | |

| USD 2.12 Billion | |

| USD 8.46 Billion | |

| % | |

|

Global Precision Diagnostics Plates-formes de services Segmentation du marché, par type de service (Services de tests génétiques, Services de diagnostic moléculaire, Services de tests biomarqueurs, et Services de diagnostics complémentaires), Utilisateur final (Hospitals & Diagnostic Laboratories, Instituts de recherche et d'enseignement, Sociétés pharmaceutiques et de biotechnologie, et Cliniques spécialisées)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des plateformes de services de diagnostic de précisionAperçu général

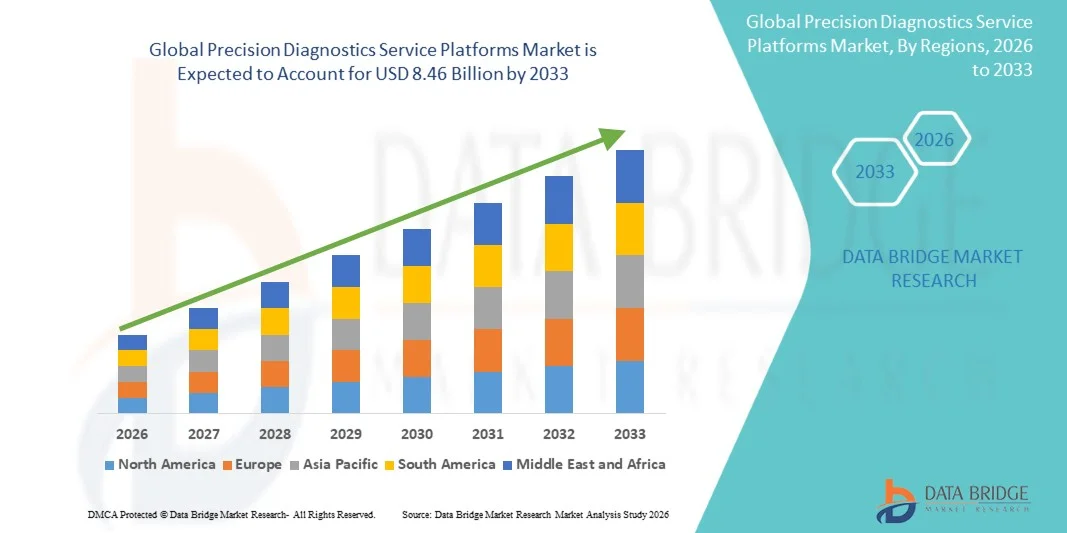

Le marché des plateformes de services de diagnostic de précision a été évalué à2,12 milliards de dollars en 2025et devrait atteindre8,46 milliards de dollars en 2033, croissance à unTCAC de 18,90 % de 2026 à 2033. Le marché des plates-formes de services de diagnostic de précision connaît une croissance constante en raison de la demande croissante de solutions de détection précoces, précises et personnalisées de maladies, ainsi que des progrès rapides dans le diagnostic moléculaire, l'analyse des biomarqueurs et les plates-formes de diagnostic utilisant l'IA. L'augmentation de la prévalence des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les maladies génétiques stimule considérablement l'adoption de diagnostics de précision dans les systèmes de santé du monde entier.

L'évolution croissante vers la médecine personnalisée, combinée aux progrès du séquençage génomique, des technologies de biopsie liquide et de l'interprétation diagnostique axée sur la bioinformatique, accélère encore davantage l'expansion du marché. Les hôpitaux, les laboratoires de diagnostic et les entreprises pharmaceutiques intègrent de plus en plus des plateformes de diagnostic de précision pour améliorer la sélection des traitements, les résultats des patients et l'efficacité de la prise de décisions cliniques. De plus, l'augmentation des dépenses en soins de santé, les initiatives gouvernementales de soutien aux programmes de médecine de précision et l'utilisation accrue des diagnostics complémentaires dans le développement des médicaments renforcent la croissance du marché. L'intégration de plates-formes de diagnostic basées sur le cloud, d'analyses alimentées par l'IA et d'outils d'interprétation des données en temps réel transforme également les flux de travail de diagnostic traditionnels en systèmes plus efficaces, évolutives et axés sur les données dans les réseaux mondiaux de soins de santé.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des plateformes de diagnostic de précision avec la plus grande part de revenus de 34,62 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption de technologies de diagnostic génomique et moléculaire et des investissements importants dans les programmes de médecine de précision. La présence de grandes entreprises de diagnostic, de réseaux de laboratoires bien établis et de cadres de remboursement favorables renforce encore la domination régionale.

- Le segment des Services de diagnostic moléculaire a dominé le marché avec une part de 42,18 % en 2025, en raison de la demande croissante de détection précoce et précise des maladies, de l'utilisation généralisée dans les tests d'oncologie et de maladies infectieuses et de l'intégration croissante des outils d'interprétation diagnostique basés sur l'IA dans les flux de travail cliniques.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'expansion des réseaux de laboratoires de diagnostic, l'adoption croissante de la médecine de précision et la prévalence croissante des maladies chroniques et génétiques en Chine, en Inde et au Japon.

- On s'attend à ce que le segment des Services de diagnostic de Companion soit le type de services qui connaît la croissance la plus rapide, qui devrait enregistrer un TCAC de 8,3 %, en raison de l'expansion rapide des thérapies ciblées en oncologie et de la collaboration accrue entre les entreprises pharmaceutiques et les fournisseurs de plateformes de diagnostic.

- Le segment Hospitals & Diagnostic Laboratories a dominé la catégorie des utilisateurs finals avec une part de chiffre d'affaires de 48,76 % en 2025, en raison de l'afflux élevé de patients, de la forte adoption de technologies diagnostiques avancées et de la demande croissante de services centralisés de tests à haut débit.

- On s'attend à ce que le segment des sociétés pharmaceutiques et de biotechnologie soit la catégorie d'utilisateurs finals qui connaît la croissance la plus rapide, enregistrant un TCAC de 8,5 %, en raison de l'utilisation croissante de diagnostics de précision dans le développement de médicaments, les essais cliniques et l'intégration de diagnostics complémentaires pour des thérapies ciblées.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 2,12 milliards

- Valeur marchande prévue (2033) : 8,46 milliards de dollars

- Prévisions CAGR (2026-2033): 18,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport sur le marché des plateformes de services de diagnostic de portée et de précisionSegmentation

|

Attributs |

Clé de service de diagnostic de précisionPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Illumina Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des plates-formes de diagnostic pilotées par l'IA · Croissance des diagnostics complémentaires pour les thérapies ciblées · L'expansion des marchés émergents des soins de santé et de l'infrastructure de tests génomiques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des plateformes de services de diagnostic de précision

Tendance : Croissance des diagnostics de soins de santé personnalisés et de soins de santé de type informatique

Le marché des plates-formes de services de diagnostic de précision connaît une forte croissance grâce à l'adoption de plus en plus fréquente d'analyses génomiques utilisant l'IA, de séquençage de la prochaine génération (NGS) et de tests biomarqueurs dans les milieux cliniques et de recherche. Les fournisseurs de soins de santé s'orientent de plus en plus vers des écosystèmes diagnostiques fondés sur les données qui permettent la détection précoce des maladies et la planification de traitements personnalisés. Par exemple, les plates-formes de séquençage d'Illumina ont permis des initiatives génomiques à grande échelle telles que des études sur le cancer au niveau de la population et les maladies rares, améliorant ainsi de façon significative la précision du diagnostic. De plus, les plateformes de diagnostic en nuage et les systèmes de données de santé interopérables améliorent l'accès en temps réel aux données génomiques et cliniques des patients, ce qui favorise l'adoption de médicaments de précision dans les hôpitaux et les laboratoires du monde entier.

Systèmes de diagnostic de précision Dynamique du marché

Facteur clé du marché : l'adoption croissante de la médecine de précision et des tests génomiques dans la gestion des maladies

L'expansion rapide des programmes de médecine de précision et l'augmentation de la prévalence du cancer, des troubles cardiovasculaires et des maladies génétiques rares sont les principaux moteurs du marché mondial. Selon les tendances mondiales des données oncologiques, les cas de cancer devraient dépasser 29 millions de cas par année d'ici 2040, ce qui accroît considérablement la demande de diagnostics moléculaires et complémentaires. Les entreprises pharmaceutiques et les fournisseurs de diagnostic collaborent de plus en plus pour intégrer les tests à base de biomarqueurs dans les essais cliniques et le développement de thérapies ciblées. Par exemple, la plate-forme de médecine de la Fondation Roches est largement utilisée pour le profilage génomique complet en oncologie, permettant la sélection du traitement basé sur des mutations spécifiques aux tumeurs. L'utilisation croissante des technologies de biopsie liquide et du séquençage de la prochaine génération améliore encore les capacités de détection précoce et de surveillance des maladies non envahissantes.

Principales contraintes et défis : coût élevé des technologies de diagnostic avancées et accessibilité limitée dans les marchés émergents

Un défi majeur sur le marché du diagnostic de précision est le coût élevé des systèmes de séquençage génomique avancés, des plates-formes d'essais moléculaires et de l'infrastructure bioinformatique connexe. Le séquençage génomique complet et l'analyse des biomarqueurs avancés peuvent encore coûter des centaines à des milliers de dollars par patient selon la complexité des tests, limitant l'adoption dans les systèmes de soins de santé sensibles aux coûts. En outre, les politiques de remboursement limitées dans plusieurs régions en développement limitent l'accès des patients aux services de diagnostic avancés. Les petits laboratoires de diagnostic sont également confrontés à des défis liés aux besoins en infrastructure, aux pénuries de main-d'oeuvre qualifiée et à la complexité de la gestion des données. L ' absence de cadres réglementaires normalisés pour l ' interprétation des données génomiques dans tous les pays ralentit encore l ' adoption généralisée.

Principales possibilités de marché : expansion des plateformes de diagnostic intégrées à l'IA et des initiatives mondiales de médecine de précision

L'intégration de l'intelligence artificielle aux diagnostics de précision crée d'importantes possibilités de marché en permettant une interprétation plus rapide et plus précise des ensembles de données génomiques et cliniques complexes. Les plateformes axées sur l'IA peuvent analyser les données multiomiques, identifier les biomarqueurs de maladies et appuyer la prise de décisions cliniques en temps réel. Des initiatives de grande envergure telles que le programme de recherche U.S. Tous d'entre nous et le projet UK Biobank accélèrent la demande de plateformes de diagnostic avancées. En outre, l'expansion des programmes génomiques nationaux en Chine, en Inde et au Moyen-Orient stimule les investissements dans le séquençage des infrastructures et des plateformes de données diagnostiques. Le passage croissant à des diagnostics décentralisés, à des systèmes de laboratoire basés sur le cloud et à des tests de télémédecine ouvre de nouvelles voies pour des solutions de soins de précision évolutives et accessibles à l'échelle mondiale.

Plateformes de services de diagnostic de précision Portée du marché

Le marché des plateformes de services de diagnostic de précision est segmenté en fonction du type de service et de l'utilisateur final.

- Par type de service

Sur la base du type de service, le marché des plateformes de diagnostic de précision est segmenté en services de tests génétiques, de diagnostic moléculaire, de tests biomarqueurs et de diagnostics complémentaires. Le segment des Services de diagnostic moléculaire a dominé le marché avec une part des revenus de 42,18 % en 2025, en raison de la demande croissante de détection précoce des maladies, de l'adoption généralisée dans les tests d'oncologie et de maladies infectieuses et de la forte intégration d'outils d'interprétation diagnostique à l'IA dans les flux de travail cliniques. Une forte adoption par les hôpitaux et les laboratoires de diagnostic pour des solutions d'essai précises, rapides et évolutives renforce encore ce segment de domination mondiale.

On s'attend à ce que le segment des Services de diagnostics complémentaires soit celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 8,3 % de 2026 à 2033, en raison de la demande croissante de traitements ciblés en oncologie et en médecine de précision. Le renforcement de la collaboration entre les entreprises pharmaceutiques et les fournisseurs de plateformes de diagnostic pour identifier les biomarqueurs propres aux patients pour la réponse aux médicaments accélère l'adoption. L'expansion des essais cliniques pour les thérapies personnalisées et les approbations réglementaires pour les médicaments biomarqués stimulent davantage la croissance sur les marchés des soins de santé développés et émergents.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Precision Diagnostics Service Platforms Market est segmenté en hôpitaux et laboratoires de diagnostic, instituts de recherche et universitaires, sociétés pharmaceutiques et biotechnologies, et cliniques spécialisées. Le segment Hospitals & Diagnostic Laboratories a dominé le marché avec une part des revenus de 48,76 % en 2025, en raison de l'afflux élevé de patients, de l'adoption de technologies de tests moléculaires et génomiques et de la demande croissante de services de diagnostic centralisés à haut débit. La présence d'une infrastructure de laboratoire avancée et l'utilisation croissante des flux de travail de la médecine de précision renforcent encore ce segment de tête.

Le segment des sociétés pharmaceutiques et de biotechnologie devrait connaître la croissance la plus rapide, avec un TCAC de 8,5 % de 2026 à 2033, grâce à l'intégration croissante des diagnostics de précision dans la découverte de médicaments, les essais cliniques et le développement de diagnostics complémentaires. L'utilisation croissante du profilage génomique pour la stratification des patients et l'identification des biomarqueurs accélère l'adoption. Les investissements croissants dans le développement de thérapies ciblées et les pipelines de médecine personnalisés renforcent encore la demande de plates-formes de diagnostic avancées à l'échelle mondiale.

Analyse régionale du marché des plateformes de services de diagnostic de précision

L'Amérique du Nord a dominé le marché des plateformes de diagnostic de précision avec la plus grande part de revenus de 34,62 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption de technologies de diagnostic génomique et moléculaire et des investissements importants dans les programmes de médecine de précision. La présence de grandes entreprises de diagnostic, de réseaux de laboratoires bien établis et de cadres de remboursement favorables renforce encore la domination régionale. La région bénéficie également d'une forte intégration des plates-formes de diagnostic pilotées par l'IA, de l'adoption généralisée du séquençage de la prochaine génération (SNG) et de l'utilisation croissante de tests biomarqueurs pour l'oncologie, les maladies infectieuses et les troubles génétiques rares. L'élargissement des collaborations entre les entreprises pharmaceutiques et les fournisseurs de services de diagnostic améliore encore l'application clinique des diagnostics de précision aux États-Unis et au Canada.

USA Precision Diagnostics Service Platforms Market Insight

Le marché américain des plateformes de diagnostic de précision connaît une forte croissance en raison de l'augmentation des investissements dans les initiatives de médecine de précision, les programmes de séquençage génomique et l'infrastructure de diagnostic moléculaire avancée. Le solide écosystème biotechnologique du pays, ainsi que l'adoption rapide d'outils d'interprétation diagnostique et de plates-formes de laboratoire basés sur le cloud, stimulent la demande dans les hôpitaux, les laboratoires de diagnostic et les entreprises pharmaceutiques. De plus, l'accent accru mis sur la détection précoce des maladies, les programmes de dépistage du cancer et les voies de traitement personnalisées accélère l'adoption de solutions diagnostiques de précision à l'échelle nationale.

Europe Systèmes de diagnostic de précision Aperçu du marché

LesMarché européen des plates-formes de diagnostic de précisiondemeure un facteur clé des recettes mondiales, représentant une part importante en 2025, soutenu par de solides systèmes de santé, une infrastructure de diagnostic avancée et l'adoption rapide de technologies de médecine de précision. La région bénéficie de capacités de diagnostic génomique et moléculaire bien établies, de cadres réglementaires solides dans le cadre de l'Agence européenne des médicaments (EMA) et d'une intégration croissante des plates-formes de diagnostic utilisant l'IA dans les hôpitaux, les laboratoires et les établissements de recherche. Des investissements croissants dans des programmes de médecine personnalisés et l'expansion des réseaux de recherche clinique dans des pays comme la France, l'Italie et les pays nordiques renforcent encore l'expansion du marché dans toute l'Europe. L'adoption généralisée de plates-formes de diagnostic avancées en oncologie, en dépistage des maladies rares et en gestion des maladies infectieuses stimule également la demande dans les systèmes de santé publics et privés. En outre, l'accent mis sur la détection précoce des maladies, les stratégies de prévention des soins de santé et les initiatives transfrontalières en matière de soins de santé continue de soutenir une croissance soutenue du marché. La collaboration accrue entre les entreprises de biotechnologie, les laboratoires de diagnostic et les établissements universitaires accélère encore davantage l'innovation dans les diagnostics de précision dans toute la région.

Royaume-Uni Diagnostics de précision Plateformes de service Aperçu du marché

Le marché des plates-formes de services de diagnostic de précision du Royaume-Uni connaît une croissance constante, stimulée par l'adoption de programmes de tests génomiques, l'expansion des initiatives de médecine de précision du National Health Service (NHS) et l'utilisation accrue de diagnostics moléculaires avancés dans les processus cliniques. Les investissements croissants dans les programmes de détection précoce du cancer, le diagnostic des maladies rares et la pharmacogénomique renforcent de façon significative la demande de plateformes de diagnostic à haute précision.

En outre, le solide écosystème de recherche du Royaume-Uni, soutenu par des institutions telles que Génomique Angleterre et les principaux hôpitaux universitaires, accélère l'innovation dans les diagnostics fondés sur l'IA et les tests basés sur les biomarqueurs. Les partenariats croissants entre les fournisseurs de soins de santé et les entreprises de technologie de diagnostic améliorent encore l'accès aux solutions de test avancées, plaçant le Royaume-Uni comme un pôle d'innovation majeur dans le paysage européen du diagnostic de précision.

Allemagne Systèmes de diagnostic de précision Aperçu du marché

Le marché allemand des plateformes de services de diagnostic de précision est en pleine expansion, soutenu par une infrastructure de soins de santé solide, des réseaux de laboratoires avancés et un leadership dans la recherche biomédicale. Allemagne Le solide secteur pharmaceutique et biotechnologique est un moteur clé de la demande de services de diagnostic moléculaire, de tests génétiques et de diagnostics complémentaires, en particulier en oncologie et en gestion des maladies chroniques.

Les programmes de modernisation des soins de santé appuyés par le gouvernement et un financement solide pour la recherche en médecine de précision accélèrent l'adoption de plates-formes diagnostiques avancées. En outre, l'Allemagne met l'accent sur la transformation numérique de la santé, y compris les diagnostics assistés par l'IA et les systèmes intégrés d'information de laboratoire, améliore l'efficacité et la précision des flux de travail cliniques. La présence de grandes entreprises de diagnostic et d'instituts de recherche continue de renforcer la position de l'Allemagne en tant que plaque tournante européenne pour l'innovation en matière de diagnostic de précision.

Asia-Pacific Precision Diagnostics Services Platforms Market Insight

L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'expansion des réseaux de laboratoires de diagnostic, l'adoption croissante de la médecine de précision et la prévalence croissante des maladies chroniques et génétiques en Chine, en Inde et au Japon. Le développement rapide des infrastructures de soins de santé, les initiatives de recherche génomique soutenues par l'État et la sensibilisation accrue à la détection précoce des maladies appuient davantage l'expansion du marché régional.

Japan Precision Diagnostics Plateformes de services Aperçu du marché

Le marché japonais des plates-formes de diagnostic de précision connaît une croissance soutenue grâce à l'adoption croissante de technologies de séquençage génomique de pointe, à l'augmentation des programmes de dépistage du cancer et à la forte concentration sur la médecine personnalisée. Les fournisseurs de soins de santé et les établissements de recherche intègrent de plus en plus les diagnostics moléculaires et les analyses diagnostiques basées sur l'IA pour améliorer la détection précoce et la précision du traitement. La population vieillissante du pays et le poids élevé des maladies chroniques stimulent encore la demande de services de diagnostic de précision avancés.

China Precision Diagnostics Plateformes de service Aperçu du marché

Le marché des plateformes de services de diagnostic de précision de la Chine connaît une croissance rapide en raison du solide soutien du gouvernement à la médecine de précision, de l'augmentation des investissements dans la numérisation des soins de santé et du déploiement croissant de programmes de séquençage génomique à grande échelle. L'adoption croissante de plates-formes de diagnostic compatibles avec l'IA, l'expansion de l'infrastructure des laboratoires hospitaliers et l'augmentation de la prévalence du cancer et des troubles génétiques stimulent considérablement la demande sur le marché. En outre, les collaborations entre les entreprises de biotechnologie nationales et les entreprises de diagnostic mondial accélèrent le transfert de technologie et l'innovation dans l'écosystème de diagnostic de précision du pays.

Part de marché des plateformes de services de diagnostic de précision

L'industrie des plateformes de services de diagnostic de précision est principalement dirigée par des entreprises bien établies, notamment :

- Illumina Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Qiagen N.V. (Pays-Bas)

- Bio-Rad Laboratories Inc. (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- Laboratoires Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- PerkinElmer Inc. (États-Unis)

- Guardant Health Inc. (États-Unis)

- Foundation Medicine Inc. (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Myriad Genetics Inc. (États-Unis)

- BGI Genomics Co. Ltd. (Chine)

- SOPHiA GENETICS SA (Suisse)

- Invitae Corporation (États-Unis)

- Natera Inc. (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

Derniers développements du marché des plateformes de services de diagnostic de précision

- En juin 2021, Illumina a terminé son acquisition de GRAIL, une société de détection du cancer qui développe des plateformes de dépistage du sang multicancer. L'acquisition a renforcé la position d'Illumina dans les diagnostics de biopsie liquide et d'oncologie de précision en intégrant les capacités de développement d'essais Galleri avec les plates-formes de séquençage de prochaine génération (NGS). L'accord a marqué l'une des consolidations les plus importantes dans l'espace de diagnostic de précision, soulignant l'importance croissante des technologies de détection précoce du cancer

- En septembre 2022, Illumina annonce les systèmes de séquençage NovaSeq X et NovaSeq X Plus, ses plateformes génomiques à haut débit de nouvelle génération. Ces systèmes ont été conçus pour réduire considérablement les coûts de séquençage tout en augmentant la vitesse et la précision de l'analyse génomique à grande échelle. Le lancement a renforcé le leadership d'Illumina dans l'infrastructure de diagnostic de précision, permettant l'adoption plus large du séquençage à l'échelle de la population et des applications de génomique clinique

- En janvier 2023, Illumina a lancé officiellement la série NovaSeq X dans le monde entier pour des applications cliniques et de recherche. La plate-forme a permis d'améliorer la chimie des cellules de flux et l'automatisation, ce qui a permis d'accélérer les délais d'exécution pour le séquençage génomique en oncologie, le diagnostic de maladies rares et la santé génésique. Ce lancement a soutenu l'expansion des programmes de médecine de précision dans le monde entier

- En mars 2023, la Food and Drug Administration (FDA) des États-Unis a accordé la désignation de l'instrument de remplacement pour la protection de la santé. La désignation a accéléré le développement et la voie réglementaire de cette plate-forme de diagnostic basée sur la biopsie liquide, reflétant l'adoption croissante de diagnostics de précision non invasifs pour la détection précoce du cancer et les programmes de dépistage de la population

- En mai 2023, Thermo Fisher Scientific a élargi son portefeuille de diagnostics de précision en améliorant sa plateforme Ion Torrent Genexus Dx Integrated Sequecer. La mise à niveau du système s'est concentrée sur l'amélioration de l'automatisation, la réduction du temps de travail pratique et la facilitation des flux de travail de diagnostic moléculaire rapide pour les maladies infectieuses, l'oncologie et les conditions génétiques héréditaires, en renforçant son utilisation dans les laboratoires cliniques.

- En octobre 2024, Roche annonce des progrès dans son écosystème de pathologie numérique et de diagnostic moléculaire grâce à l'expansion de ses plateformes de diagnostic navify et Cobas. Ces améliorations visaient à améliorer l'intégration des données de laboratoire, l'aide à la décision axée sur l'IA et l'automatisation des flux de travail dans les laboratoires cliniques, renforçant la position de Roches dans la transformation des diagnostics numériques et de précision

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.