Global Pregabalin Market

Taille du marché en milliards USD

TCAC :

%

USD

853.86 Million

USD

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

Segmentation du marché mondial de la prégabaline, par formes posologiques (capsules orales, solution buvable, comprimés oraux et à libération prolongée), application ( épilepsie , douleurs neuropathiques, troubles anxieux, etc.), classe de médicaments (agents contre la fibromyalgie, anticonvulsivants, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la prégabaline

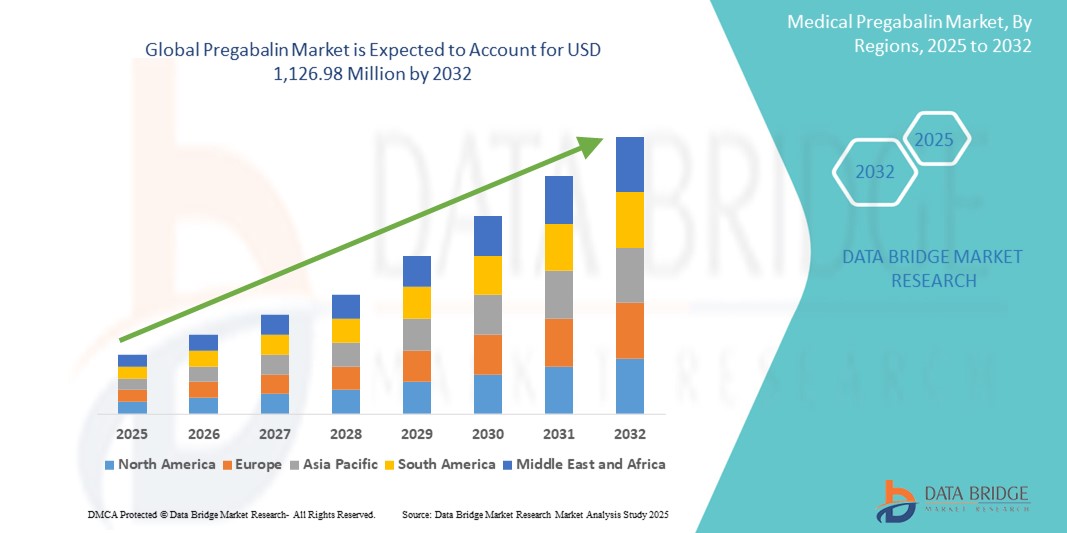

- La taille du marché mondial de la prégabaline était évaluée à 853,86 millions USD en 2024 et devrait atteindre 1 126,98 millions USD d'ici 2032 , à un TCAC de 3,53 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des douleurs neuropathiques, de l'épilepsie et du trouble d'anxiété généralisée (TAG), ainsi que par une sensibilisation et des taux de diagnostic en hausse dans les pays développés et en développement. Cette augmentation du nombre de patients contribue directement à la demande accrue de prégabaline comme traitement de première intention.

- De plus, la demande croissante des consommateurs pour des options thérapeutiques efficaces, rapides et bien tolérées fait de la prégabaline le choix privilégié pour de nombreuses affections neurologiques et douloureuses. Ces facteurs convergents accélèrent l'adoption des solutions à base de prégabaline, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la prégabaline

- La prégabaline, un médicament anticonvulsivant et anxiolytique, joue un rôle essentiel dans le traitement des douleurs neuropathiques, de l'épilepsie, de la fibromyalgie et du trouble d'anxiété généralisée (TAG). Elle est de plus en plus essentielle dans les protocoles modernes de neurologie et de prise en charge de la douleur en raison de son action rapide, de son profil d'interactions médicamenteuses minimal et de son efficacité dans de multiples indications.

- La demande croissante de prégabaline est principalement alimentée par la charge mondiale croissante de la douleur chronique et des troubles neurologiques, ainsi que par l'augmentation des taux de diagnostic et de l'accessibilité aux soins dans les économies émergentes. L'augmentation de la population âgée, plus exposée à ces pathologies, contribue également à l'expansion du marché.

- L'Amérique du Nord a dominé le marché de la prégabaline, avec une part de marché de 42,8 % en 2024, grâce à un volume important de prescriptions aux États-Unis, un système de santé mature et une couverture d'assurance solide. La région bénéficie d'une forte notoriété, de capacités diagnostiques avancées et d'acteurs bien établis du marché, spécialisés dans les troubles neuropathiques et psychiatriques.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la prégabaline, avec un TCAC de 8,9 % prévu entre 2025 et 2032, porté par une urbanisation rapide, la hausse des dépenses de santé et une sensibilisation accrue des patients. Des pays comme la Chine et l'Inde connaissent une forte augmentation des cas d'épilepsie et de neuropathie diabétique, ce qui favorise une adoption plus large de la prégabaline.

- Le segment des douleurs neuropathiques a dominé le marché de la prégabaline, avec une part de marché de 47,3 % en 2024, en raison de la forte prévalence des lésions nerveuses induites par le diabète, des névralgies post-herpétiques et des neuropathies induites par la chimiothérapie. L'utilisation de la prégabaline, approuvée par la FDA pour de multiples affections neuropathiques, garantit une demande continue auprès de divers groupes de patients.

Portée du rapport et segmentation du marché de la prégabaline

|

Attributs |

Informations clés sur le marché de la prégabaline |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la prégabaline

« Importance croissante de l'IA dans la découverte de médicaments et les thérapies personnalisées »

- L'intégration de l'intelligence artificielle (IA) dans la découverte de médicaments, l'optimisation des essais cliniques et la médecine personnalisée est une tendance majeure et croissante sur le marché mondial de la prégabaline. Cette avancée technologique améliore l'efficacité et la précision du développement de thérapies à base de prégabaline, notamment dans le traitement des douleurs neuropathiques, de l'épilepsie et des troubles anxieux.

- Par exemple, les principales sociétés pharmaceutiques utilisent des plateformes d'IA pour analyser les données des patients, prédire les réponses aux traitements et optimiser les schémas posologiques de prégabaline. Ces avancées permettent des plans de traitement plus ciblés et plus efficaces, améliorant les résultats et réduisant les effets secondaires.

- L'intégration de l'IA contribue également à identifier de nouvelles indications pour la prégabaline grâce à l'exploration de données et à la reconnaissance de formes issues de données concrètes. Cela permet non seulement d'accroître le potentiel thérapeutique du médicament, mais aussi d'améliorer la surveillance post-commercialisation et la pharmacovigilance.

- L'utilisation de l'analyse prédictive alimentée par l'IA simplifie la conception des essais cliniques et le recrutement pour les nouvelles formulations de prégabaline, telles que les versions à libération prolongée ou les thérapies combinées, réduisant ainsi considérablement le délai de mise sur le marché.

- Cette tendance vers un développement de médicaments plus intelligent et basé sur les données transforme profondément le paysage pharmaceutique. Par conséquent, des entreprises comme Pfizer et Teva Pharmaceuticals investissent massivement dans des partenariats d'IA pour accélérer l'innovation dans le segment de la prégabaline.

Dynamique du marché de la prégabaline

Conducteur

« Besoin croissant en raison de l'augmentation des troubles neuropathiques et de la gestion personnalisée de la douleur »

- La prévalence croissante des troubles de la douleur neuropathique, de l’épilepsie et de l’anxiété généralisée, associée à une évolution vers une médecine plus personnalisée, est un facteur important de la demande accrue de prégabaline.

- Par exemple, en avril 2024, Pfizer Inc., l'un des principaux fabricants de prégabaline, a annoncé une expansion stratégique sur les marchés émergents d'Asie et d'Amérique latine, visant à améliorer l'accès aux analgésiques neuropathiques. De telles initiatives, menées par des acteurs clés, devraient accélérer la croissance du secteur de la prégabaline au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les patients deviennent plus conscients des conséquences à long terme des douleurs nerveuses et de l'épilepsie non gérées, l'efficacité prouvée de la prégabaline pour soulager les symptômes en fait un choix de traitement de première intention dans de nombreuses directives thérapeutiques.

- De plus, l'acceptation croissante des modèles de prescription centralisés, la sensibilisation accrue à la santé mentale et les stratégies de gestion de la douleur chronique font de la prégabaline une partie intégrante des protocoles de traitement multimodaux dans les hôpitaux et les cliniques spécialisées.

- La commodité d'une prise quotidienne unique ou biquotidienne, la disponibilité sous de multiples formes galéniques (capsules, solution buvable) et un profil d'effets secondaires généralement favorable contribuent à la forte adoption de la prégabaline dans les pays développés comme en développement. L'augmentation de la population âgée et l'augmentation des maladies neuropathiques qui en découlent accentuent encore cette demande.

Retenue/Défi

« Expiration des brevets, pression réglementaire et risque d'abus potentiel »

- L'expiration des brevets clés pour la prégabaline de marque, comme Lyrica, a conduit à une concurrence accrue des génériques, exerçant une pression à la baisse sur les prix et les marges des fabricants d'origine.

- Par exemple, depuis 2019, de nombreux acteurs génériques ont lancé des alternatives moins coûteuses en Europe et aux États-Unis, ce qui, tout en augmentant l'accès, a également suscité des inquiétudes quant à la saturation du marché et à la rentabilité des marques haut de gamme.

- Un autre défi majeur réside dans la surveillance réglementaire croissante liée au risque d'abus et de mésusage de la prégabaline, notamment en association avec des opioïdes ou d'autres dépresseurs du SNC. Plusieurs pays, dont le Royaume-Uni et certains membres de l'UE, ont décidé de reclasser la prégabaline comme substance réglementée en raison de l'augmentation des cas d'abus.

- Pour relever ces défis, les entreprises pharmaceutiques doivent se concentrer sur la formation des médecins, un étiquetage approprié et des stratégies marketing maîtrisées. De plus, une surveillance post-commercialisation plus rigoureuse est essentielle pour atténuer les risques d'abus.

- Bien que les génériques rentables soutiennent la croissance du volume du marché, la rentabilité réduite et les réglementations plus strictes créent des vents contraires qui nécessitent une navigation stratégique pour assurer la durabilité à long terme du marché de la prégabaline.

Portée du marché de la prégabaline

Le marché de la prégabaline est segmenté en cinq segments notables en fonction de la forme posologique, de l'application, de la classe de médicament, des utilisateurs finaux et du canal de distribution.

• Par forme posologique

En fonction de la forme posologique, le marché de la prégabaline est segmenté en gélules, solution buvable, comprimés et médicaments à libération prolongée. En 2024, le segment des gélules a dominé le marché avec 46,8 % de chiffre d'affaires, grâce à sa large base de prescription, sa facilité d'administration et sa forte adhésion thérapeutique. Les gélules sont également plébiscitées pour leur stabilité et leur longue durée de conservation.

Le segment des médicaments à libération prolongée devrait connaître le taux de croissance le plus rapide, soit 7,9 % entre 2025 et 2032, grâce à la demande croissante de formulations à prise unique quotidienne qui améliorent l'observance du traitement par les patients, en particulier chez les personnes souffrant de douleurs neuropathiques chroniques et de troubles anxieux généralisés.

• Sur demande

En fonction de ses applications, le marché de la prégabaline est segmenté en épilepsie, douleurs neuropathiques, troubles anxieux, etc. Le segment des douleurs neuropathiques représentait la plus grande part de chiffre d'affaires du marché, soit 47,3 % en 2024, en raison de la charge mondiale croissante du diabète, du cancer et des lésions de la moelle épinière, autant de facteurs contribuant aux douleurs neuropathiques. La forte efficacité clinique de la prégabaline dans la modulation de la douleur en fait le choix privilégié.

Le segment des troubles anxieux devrait connaître le TCAC le plus rapide de 8,4 % entre 2025 et 2032, attribué à une sensibilisation croissante à la santé mentale et à un nombre croissant de prescriptions hors AMM pour le traitement de l'anxiété généralisée, en particulier en Europe et en Asie-Pacifique.

• Par classe de médicaments

En fonction de la classe de médicaments, le marché de la prégabaline est segmenté en agents contre la fibromyalgie, anticonvulsivants et autres. Le segment des anticonvulsivants a dominé le marché avec une part de chiffre d'affaires de 49,6 % en 2024, la prégabaline étant largement prescrite comme antiépileptique de deuxième génération.

Le segment des agents contre la fibromyalgie devrait enregistrer le TCAC le plus rapide de 7,2 % au cours de la période de prévision, alimenté par l'augmentation des diagnostics et de la sensibilisation à la fibromyalgie, en particulier en Amérique du Nord et en Europe occidentale, où la prégabaline reste l'un des rares médicaments approuvés par la FDA pour cette maladie.

• Par l'utilisateur final

En fonction des utilisateurs finaux, le marché de la prégabaline est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier détenait la plus grande part de marché, soit 41,3 % en 2024, grâce au volume élevé de prescriptions aux patients hospitalisés et à son utilisation généralisée en soins intensifs.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, soutenu par le vieillissement de la population, la préférence croissante pour les traitements à domicile et l'accessibilité accrue des conseils médicaux à distance.

• Par canal de distribution

En fonction du canal de distribution, le marché de la prégabaline est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. Le segment des pharmacies de détail a représenté la plus grande part de chiffre d'affaires en 2024, avec 47,9 %, ce qui témoigne d'un accès privilégié des patients et de la facilité d'obtention de renouvellements d'ordonnances pour les maladies chroniques.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 10,6 % entre 2025 et 2032, en raison de la numérisation rapide des soins de santé, de l'amélioration de l'infrastructure du commerce électronique et de la préférence croissante des patients pour des services de médicaments discrets et livrés à domicile.

Analyse régionale du marché de la prégabaline

- L'Amérique du Nord a dominé le marché de la prégabaline avec la plus grande part de revenus de 42,8 % en 2024, grâce à la forte prévalence de la douleur neuropathique et des troubles anxieux, à la sensibilisation croissante à la fibromyalgie et à l'accès généralisé aux services de santé et aux médicaments sur ordonnance.

- La région bénéficie de politiques de remboursement favorables, d'une chaîne d'approvisionnement pharmaceutique bien établie et d'une infrastructure de recherche clinique robuste qui soutiennent l'expansion des prescriptions de prégabaline dans de multiples indications.

- De plus, l’augmentation de la population gériatrique, associée à un taux élevé de diagnostic de maladies neurologiques chroniques, continue de stimuler la demande du marché.

Aperçu du marché américain de la prégabaline

En 2024, le marché américain de la prégabaline a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 85 %, grâce à la solidité de son infrastructure de santé, à son taux élevé de diagnostic de douleur chronique et à l'augmentation du nombre de prescriptions hors AMM de prégabaline pour les troubles anxieux et les troubles du sommeil. La disponibilité des versions génériques et de marque améliore l'accessibilité, tandis que la tendance croissante vers les services ambulatoires et de soins à domicile soutient la demande continue du marché.

Aperçu du marché européen de la prégabaline

Le marché européen de la prégabaline devrait connaître une croissance substantielle tout au long de la période de prévision, alimentée par la prévalence croissante de l'épilepsie et des douleurs neuropathiques, ainsi que par une sensibilisation croissante aux troubles mentaux. Des pays comme l'Allemagne, le Royaume-Uni et la France sont en tête en termes de volume de prescriptions grâce à des cadres réglementaires favorables et à la présence d'importants fabricants de génériques. De plus, la demande de génériques rentables soutient une croissance constante du marché.

Aperçu du marché britannique de la prégabaline

Le marché britannique de la prégabaline devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une incidence élevée de fibromyalgie et de neuropathie diabétique. Les recommandations du Service national de santé (NHS) du pays encouragent l'utilisation de la prégabaline générique, garantissant ainsi une large couverture des patients. De plus, les initiatives en matière de santé mentale et l'augmentation des consultations chez les médecins généralistes pour l'anxiété et les troubles du sommeil contribuent à l'augmentation des prescriptions de prégabaline.

Aperçu du marché allemand de la prégabaline

Le marché allemand de la prégabaline devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenue par une forte couverture d'assurance maladie chronique et une population croissante de patients âgés sujets à l'épilepsie et aux névralgies. L'accent mis par l'Allemagne sur l'efficacité clinique et la réglementation pharmaceutique stricte favorisent les thérapies éprouvées comme la prégabaline. La transition vers les soins neurologiques ambulatoires offre également des opportunités d'utilisation accrue de la prégabaline.

Aperçu du marché de la prégabaline en Asie-Pacifique

Le marché de la prégabaline en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 8,9 % entre 2025 et 2032, grâce à la croissance rapide de la population diabétique, à un meilleur accès aux soins et à une sensibilisation accrue aux troubles neuropathiques. Dans des pays comme la Chine, l'Inde et le Japon, la production de médicaments génériques a connu une croissance rapide, rendant la prégabaline plus abordable et plus largement disponible. De plus, l'augmentation des diagnostics de troubles mentaux et la pénétration croissante des assurances contribuent à la croissance du marché.

Aperçu du marché japonais de la prégabaline

Le marché japonais de la prégabaline connaît un essor important en raison d'une population âgée importante, des avancées technologiques majeures dans les soins de santé et de la prévalence croissante de la douleur chronique et de l'épilepsie. Les médecins japonais privilégient la prégabaline pour son efficacité dans le traitement de la neuropathie périphérique et de la névralgie post-herpétique. De plus, le soutien du gouvernement à la sensibilisation à la santé mentale contribue à une augmentation des prescriptions liées au trouble d'anxiété généralisée.

Aperçu du marché chinois de la prégabaline

En 2024, le marché chinois de la prégabaline représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'essor de la classe moyenne, à la prévalence croissante du diabète et du cancer, et au développement rapide des infrastructures de santé. Les laboratoires pharmaceutiques locaux ont accru la production de prégabaline générique à prix abordable, élargissant ainsi son accessibilité dans les zones urbaines et rurales. De plus, l'accent mis par le gouvernement sur la prise en charge des maladies chroniques et l'innovation pharmaceutique renforce encore le potentiel du marché.

Part de marché de la prégabaline

L’industrie de la prégabaline est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- F. Hoffmann-La Roche SA (Suisse)

- Zydus Cadila (Inde)

- Lupin (Inde)

- Amneal Pharmaceuticals LLC. (États-Unis)

- Cipla Inc. (États-Unis)

- Torrent Pharmaceuticals Ltd. (Inde)

- Aurobindo Pharma Limited (Inde)

- Glenmark Pharmaceuticals Limited (Inde)

- Medley Pharmaceuticals Ltd. (Inde)

- Genesisbiotec (Inde)

- Biomax Biotechnics (Inde)

- Olon SpA (Italie)

- HIKAL Ltd. (Inde)

Derniers développements sur le marché mondial de la prégabaline

- En février 2024, Pfizer Inc., développeur initial de Lyrica (nom commercial de la prégabaline), a annoncé l'élargissement de la disponibilité de son générique de prégabaline sur plusieurs marchés émergents, notamment en Amérique latine et en Asie du Sud-Est. Cette initiative vise à améliorer l'accès aux traitements essentiels contre les douleurs neuropathiques et l'épilepsie dans les pays à faible revenu, renforçant ainsi le leadership de Pfizer sur le segment mondial des thérapies du SNC.

- En janvier 2024, Teva Pharmaceutical Industries Ltd. a lancé une nouvelle formulation à libération prolongée de prégabaline aux États-Unis. Conçue pour une prise quotidienne unique, cette formulation vise à améliorer l'observance thérapeutique des patients atteints de douleurs neuropathiques chroniques et de fibromyalgie, en particulier chez les personnes âgées.

- En octobre 2023, Dr. Reddy's Laboratories a reçu l'approbation de la FDA pour ses comprimés à libération prolongée de prégabaline, 165 mg et 330 mg, marquant une étape importante dans la stratégie de l'entreprise visant à diversifier son portefeuille complexe de génériques sur le marché américain.

- En août 2023, Sun Pharmaceutical Industries Ltd. a lancé des essais cliniques en Inde pour une association de prégabaline et de duloxétine ciblant les douleurs neuropathiques résistantes aux traitements. Cet essai vise à évaluer l'effet synergique de cette bithérapie sur la neuropathie diabétique et la fibromyalgie.

- En mai 2023, Zydus Lifesciences a lancé en Inde une nouvelle association à dose fixe (ADF) de prégabaline et de nortriptyline. Cette ADF est conçue pour soulager complètement la douleur chez les patients souffrant de neuropathies périphériques, enrichissant ainsi le portefeuille de produits neurologiques de Zydus.

- En mars 2023, Lupin Limited a lancé la solution buvable de prégabaline sur le marché européen, suite à l'approbation de l'EMA. Cette nouvelle formulation est destinée aux patients présentant des difficultés de déglutition, notamment chez les personnes âgées et les enfants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA PRÉGABALINE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA PRÉGABALINE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA PRÉGABALINE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DES BREVETS

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 BREVET REÇU CONTRIES

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE FLUX DE PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

6.7 ENTRETIENS AVEC UN SPÉCIALISTE

6.8 AUTRES INSTANTANÉS KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

7,5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

9.3 VOIES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE POST-COMMERCIALISATION

9.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

10.3 CANDIDATS DE PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR XX

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 ÉTAT DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME POSOLOGIQUE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE DE DOSAGE

11.11 DRUG INSIGHT

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

12.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

12.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DE LA THÉRAPIE À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 APERÇU APPROFONDI SUR LES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 PILOTES

14.2 RESTRICTIONS

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR TYPE DE MÉDICAMENT

15.1 APERÇU

15.2 GÉNÉRIQUES

15.3 MARQUE

15.3.1 LYRICA

15.3.2 LYRICA CR

15.3.3 AUTRES

15.3.3.1. VALEUR MARCHANDE (EN MIN. USD)

15.3.3.2. VOLUME DU MARCHÉ (SU)

15.3.3.3. PRIX DE VENTE MOYEN (USD)

16 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR CLASSE DE MÉDICAMENTS

16.1 APERÇU

16.2 VERSION PROLONGÉE

16.3 VERSION RÉGULIÈRE

17 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR FORME POSOLOGIQUE

17.1 APERÇU

17.2 CAPSULE ORALE

17.2.1 100 MG

17.2.2 150 MG

17.2.3 200 MG

17.2.4 225 MG

17.2.5 25 MG

17.2.6 300 MG

17.2.7 50 MG

17.2.8 75 MG

17.2.9 AUTRES

17.3 COMPRIMÉ ORAL

17.3.1 165 MG

17.3.2 330 MG

17.3.3 82,5 MG

17.3.4 AUTRES

17.4 SOLUTION BUVABLE

17,5 AUTRES

18 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR INDICATION

18.1 APERÇU

18.2 NEUROPATHIE

18.2.1 NEUROPATHIE PÉRIPHÉRIQUE DIABÉTIQUE

18.2.2 NEUROPATHIE PÉRIPHÉRIQUE

18.2.3 NEUROPATHIE DES PETITES FIBRES

18.2.4 DOULEUR NEUROPATHIQUE PÉRIPHÉRIQUE

18.2.5 DOULEUR NEUROPATHIQUE CENTRALE

18.2.6 AUTRES

18.3 ÉPILEPSIES

18.4 FIBROMYALGIE

18.5 NÉVRALGIE POST-HERPÉTIQUE

18.6 TROUBLE D'ANXIÉTÉ GÉNÉRALISÉE

18.7 TOUX ET AFFECTIONS RÉFRACTAIRES CHRONIQUES

18.8 PRUITUS CHRONIQUE

18,9 AUTRES

19 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR TRANCHE D'ÂGE

19.1 APERÇU

19.2 ADULT

19.3 GÉRIATRIQUE

20 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 HÔPITAUX

20.2.1 PUBLIC

20.2.2 PRIVÉ

20.3 CLINIQUES SPÉCIALISÉES

20.4 INSTITUTIONS UNIVERSITAIRES ET DE RECHERCHE

20.5 SOINS DE SANTÉ À DOMICILE

20.6 AUTRES

21 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 APPEL D'OFFRES DIRECT

21.3 VENTES AU DÉTAIL

21.3.1 PHARMACIE DE L'HÔPITAL

21.3.2 PHARMACIE EN LIGNE

21.3.3 DÉPÔTS DE MÉDICAMENTS

21.4 AUTRES

22 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA PRÉGABALINE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1 AMÉRIQUE DU NORD

22.1.1 États-Unis

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 HONGRIE

22.2.5 LITUANIE

22.2.6 AUTRICHE

22.2.7 IRLANDE

22.2.8 NORVÈGE

22.2.9 POLOGNE

22.2.10 ITALIE

22.2.11 ESPAGNE

22.2.12 RUSSIE

22.2.13 TURQUIE

22.2.14 PAYS-BAS

22.2.15 SUISSE

22.2.16 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 CORÉE DU SUD

22.3.4 INDE

22.3.5 AUSTRALIE

22.3.6 SINGAPOUR

22.3.7 THAÏLANDE

22.3.8 MALAISIE

22.3.9 INDONÉSIE

22.3.10 PHILIPPINES

22.3.11 VIETNAM

22.3.12 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 PÉROU

22.4.4 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 GLOBAL

22.5.3 Émirats arabes unis

22.5.4 ÉGYPTE

22.5.5 KOWEÏT

22.5.6 ISRAËL

22.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

23 MARCHÉ MONDIAL DE LA PRÉGABALINE, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DE LA PRÉGABALINE, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

24.6 FUSIONS ET ACQUISITIONS

24.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.8 EXTENSION

24.9 MODIFICATIONS RÉGLEMENTAIRES

24.1 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DE LA PRÉGABALINE, PROFIL DE L'ENTREPRISE

25.1 PFIZER INC.

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 ANALYSE DES REVENUS

25.1.3 PRÉSENCE GÉOGRAPHIQUE

25.1.4 PORTEFEUILLE DE PRODUITS

25.1.5 ÉVOLUTIONS RÉCENTES

25.2 VIATRIS INC.

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 ANALYSE DES REVENUS

25.2.3 PRÉSENCE GÉOGRAPHIQUE

25.2.4 PORTEFEUILLE DE PRODUITS

25.2.5 ÉVOLUTIONS RÉCENTES

25.3 ADVACARE PHARMA

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 ANALYSE DES REVENUS

25.3.3 PRÉSENCE GÉOGRAPHIQUE

25.3.4 PORTEFEUILLE DE PRODUITS

25.3.5 ÉVOLUTIONS RÉCENTES

25.4 PRODUITS PHARMACEUTIQUES POUR ALAMBIC

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 ANALYSE DES REVENUS

25.4.3 PRÉSENCE GÉOGRAPHIQUE

25.4.4 PORTEFEUILLE DE PRODUITS

25.4.5 ÉVOLUTIONS RÉCENTES

25,5 LABORATOIRES ALKEM LTD

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 ANALYSE DES REVENUS

25.5.3 PRÉSENCE GÉOGRAPHIQUE

25.5.4 PORTEFEUILLE DE PRODUITS

25.5.5 ÉVOLUTIONS RÉCENTES

25.6 LUPIN

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 ANALYSE DES REVENUS

25.6.3 PRÉSENCE GÉOGRAPHIQUE

25.6.4 PORTEFEUILLE DE PRODUITS

25.6.5 ÉVOLUTIONS RÉCENTES

25.7 AMNEAL PHARMACEUTIALS LLC.

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 ANALYSE DES REVENUS

25.7.3 PRÉSENCE GÉOGRAPHIQUE

25.7.4 PORTEFEUILLE DE PRODUITS

25.7.5 ÉVOLUTIONS RÉCENTES

25,8 APOTEX INC.

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 ANALYSE DES REVENUS

25.8.3 PRÉSENCE GÉOGRAPHIQUE

25.8.4 PORTEFEUILLE DE PRODUITS

25.8.5 ÉVOLUTIONS RÉCENTES

25,9 CELLTRIONPHARMA INC.

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 ANALYSE DES REVENUS

25.9.3 PRÉSENCE GÉOGRAPHIQUE

25.9.4 PORTEFEUILLE DE PRODUITS

25.9.5 ÉVOLUTIONS RÉCENTES

25.1 LABORATOIRES DR REDDY LTÉE.

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 ANALYSE DES REVENUS

25.10.3 PRÉSENCE GÉOGRAPHIQUE

25.10.4 PORTEFEUILLE DE PRODUITS

25.10.5 ÉVOLUTIONS RÉCENTES

25.11 ESKAYEF PHARMACEUTICALS LIMITED

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 ANALYSE DES REVENUS

25.11.3 PRÉSENCE GÉOGRAPHIQUE

25.11.4 PORTEFEUILLE DE PRODUITS

25.11.5 ÉVOLUTIONS RÉCENTES

25.12 CAMBER PHARMACEUTICALS INC.

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 ANALYSE DES REVENUS

25.12.3 PRÉSENCE GÉOGRAPHIQUE

25.12.4 PORTEFEUILLE DE PRODUITS

25.12.5 ÉVOLUTIONS RÉCENTES

25.13 VIVANTA GÉNÉRIQUES (GROUPE MSN)

25.13.1 PRÉSENTATION DE L'ENTREPRISE

25.13.2 ANALYSE DES REVENUS

25.13.3 PRÉSENCE GÉOGRAPHIQUE

25.13.4 PORTEFEUILLE DE PRODUITS

25.13.5 ÉVOLUTIONS RÉCENTES

25.14 CIPLA

25.14.1 PRÉSENTATION DE L'ENTREPRISE

25.14.2 ANALYSE DES REVENUS

25.14.3 PRÉSENCE GÉOGRAPHIQUE

25.14.4 PORTEFEUILLE DE PRODUITS

25.14.5 ÉVOLUTIONS RÉCENTES

25.15 MARKSANS PHARMALTD.

25.15.1 PRÉSENTATION DE L'ENTREPRISE

25.15.2 ANALYSE DES REVENUS

25.15.3 PRÉSENCE GÉOGRAPHIQUE

25.15.4 PORTEFEUILLE DE PRODUITS

25.15.5 ÉVOLUTIONS RÉCENTES

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 PRÉSENTATION DE L'ENTREPRISE

25.16.2 ANALYSE DES REVENUS

25.16.3 PRÉSENCE GÉOGRAPHIQUE

25.16.4 PORTEFEUILLE DE PRODUITS

25.16.5 ÉVOLUTIONS RÉCENTES

25.17 LAURUS LABS LIMITÉE

25.17.1 PRÉSENTATION DE L'ENTREPRISE

25.17.2 ANALYSE DES REVENUS

25.17.3 PRÉSENCE GÉOGRAPHIQUE

25.17.4 PORTEFEUILLE DE PRODUITS

25.17.5 ÉVOLUTIONS RÉCENTES

25.18 STRIDES PHARMA SCIENCE LIMITÉE

25.18.1 PRÉSENTATION DE L'ENTREPRISE

25.18.2 ANALYSE DES REVENUS

25.18.3 PRÉSENCE GÉOGRAPHIQUE

25.18.4 PORTEFEUILLE DE PRODUITS

25.18.5 ÉVOLUTIONS RÉCENTES

25.19 SUN PHARMACEUTICALS INDUSTRIES LTD.

25.19.1 PRÉSENTATION DE L'ENTREPRISE

25.19.2 ANALYSE DES REVENUS

25.19.3 PRÉSENCE GÉOGRAPHIQUE

25.19.4 PORTEFEUILLE DE PRODUITS

25.19.5 ÉVOLUTIONS RÉCENTES

25.2 TEVA PHARMACEUTICALS USA, INC.

25.20.1 PRÉSENTATION DE L'ENTREPRISE

25.20.2 ANALYSE DES REVENUS

25.20.3 PRÉSENCE GÉOGRAPHIQUE

25.20.4 PORTEFEUILLE DE PRODUITS

25.20.5 ÉVOLUTIONS RÉCENTES

25.21 ADALVO LIMITÉE

25.21.1 PRÉSENTATION DE L'ENTREPRISE

25.21.2 ANALYSE DES REVENUS

25.21.3 PRÉSENCE GÉOGRAPHIQUE

25.21.4 PORTEFEUILLE DE PRODUITS

25.21.5 ÉVOLUTIONS RÉCENTES

25.22 SHANGHAI PHARMA HOLDINGS CO., LTD.

25.22.1 PRÉSENTATION DE L'ENTREPRISE

25.22.2 ANALYSE DES REVENUS

25.22.3 PRÉSENCE GÉOGRAPHIQUE

25.22.4 PORTEFEUILLE DE PRODUITS

25.22.5 ÉVOLUTIONS RÉCENTES

25.23 AUROBINDO PHARMA USA

25.23.1 PRÉSENTATION DE L'ENTREPRISE

25.23.2 ANALYSE DES REVENUS

25.23.3 PRÉSENCE GÉOGRAPHIQUE

25.23.4 PORTEFEUILLE DE PRODUITS

25.23.5 ÉVOLUTIONS RÉCENTES

25.24 HETERO HEALTHCARE LIMITED

25.24.1 PRÉSENTATION DE L'ENTREPRISE

25.24.2 ANALYSE DES REVENUS

25.24.3 PRÉSENCE GÉOGRAPHIQUE

25.24.4 PORTEFEUILLE DE PRODUITS

25.24.5 ÉVOLUTIONS RÉCENTES

25,25 ACCORD HEALTHCARE BV (INTAS PHARMACEUTICALS)

25.25.1 PRÉSENTATION DE L'ENTREPRISE

25.25.2 ANALYSE DES REVENUS

25.25.3 PRÉSENCE GÉOGRAPHIQUE

25.25.4 PORTEFEUILLE DE PRODUITS

25.25.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

26 RAPPORTS CONNEXES

27 CONCLUSION

28 QUESTIONNAIRE

29 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.