Global Prescription Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1,230.28 Billion

USD

2,451.41 Billion

2024

2032

USD

1,230.28 Billion

USD

2,451.41 Billion

2024

2032

| 2025 –2032 | |

| USD 1,230.28 Billion | |

| USD 2,451.41 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments sur ordonnance, par type (de marque et génériques), domaine thérapeutique (oncologie, immunologie, ophtalmologie, pneumologie, dermatologie, gastroentérologie, urologie, gynécologie, endocrinologie, etc.), voie d'administration (orale, topique, parentérale, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments sur ordonnance

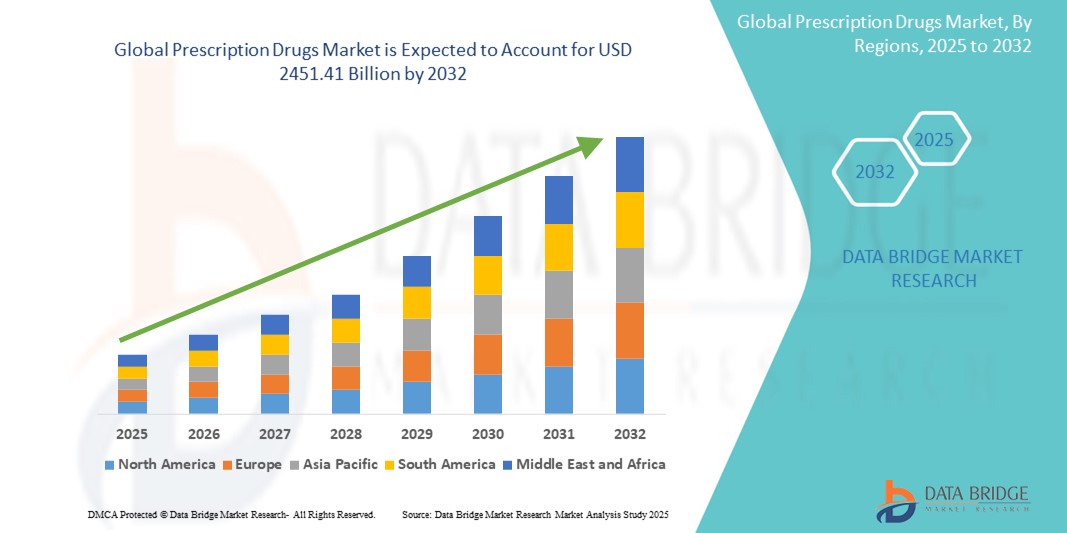

- La taille du marché mondial des médicaments sur ordonnance était évaluée à 1 230,28 milliards USD en 2024 et devrait atteindre 2 451,41 milliards USD d'ici 2032 , à un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et le besoin croissant de gestion des maladies à long terme, ce qui stimule la demande de thérapies médicamenteuses efficaces sur ordonnance dans des domaines thérapeutiques tels que les maladies cardiovasculaires, l'oncologie, le diabète et la neurologie.

- En outre, les progrès continus dans le développement de médicaments, la médecine personnalisée et l’élargissement de l’accès aux soins de santé dans les économies émergentes accélèrent considérablement l’adoption des médicaments sur ordonnance, stimulant ainsi la croissance du secteur et transformant les soins aux patients à l’échelle mondiale.

Analyse du marché des médicaments sur ordonnance

- Les médicaments sur ordonnance, qui constituent des éléments essentiels du traitement médical moderne, sont de plus en plus essentiels dans la gestion des problèmes de santé chroniques et aigus en raison de leur efficacité thérapeutique, de leur accessibilité par le biais des systèmes de santé et de leur intégration dans les protocoles de soins de longue durée.

- La demande croissante de médicaments sur ordonnance est principalement alimentée par la prévalence croissante des maladies chroniques, l'augmentation des dépenses de santé et le vieillissement croissant de la population mondiale. De plus, le développement de produits pharmaceutiques et biologiques innovants continue d'améliorer les options thérapeutiques et de stimuler l'expansion du marché.

- L'Amérique du Nord a dominé le marché des médicaments sur ordonnance, avec une part de chiffre d'affaires de 39,90 % en 2024, grâce à des dépenses de santé élevées, une infrastructure de R&D solide, des politiques de remboursement avantageuses et la large disponibilité d'options thérapeutiques avancées. Les États-Unis, en particulier, y contribuent largement grâce à leur industrie pharmaceutique robuste, à la demande croissante de médicaments de spécialité et à un flux constant d'approbations par la FDA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments sur ordonnance au cours de la période de prévision, avec un TCAC projeté de 7,9 %, attribué à une sensibilisation croissante aux soins de santé, à la croissance de la classe moyenne, à un accès accru aux services de santé et aux initiatives gouvernementales visant à renforcer la production et la distribution pharmaceutiques.

- Le segment des médicaments de marque a dominé le marché des médicaments sur ordonnance avec une part de marché de 62,5 % en 2024, attribuée à l'exclusivité des brevets, à de solides stratégies marketing et à la préférence clinique pour les thérapies spécialisées.

Portée du rapport et segmentation du marché des médicaments sur ordonnance

|

Attributs |

Informations clés sur le marché des médicaments sur ordonnance |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments sur ordonnance

« Une commodité accrue sur le marché des médicaments sur ordonnance »

- Une tendance significative et croissante sur le marché mondial des médicaments sur ordonnance est l'importance croissante accordée à l'amélioration du confort des patients et à l'accès aux médicaments essentiels. Cela inclut des avancées dans les formulations, le conditionnement et les systèmes d'administration des médicaments visant à faciliter l'administration des médicaments, en particulier pour les patients âgés et ceux atteints de maladies chroniques.

- Par exemple, les comprimés à libération prolongée, les patchs transdermiques et les comprimés orodispersibles gagnent en popularité grâce à leur facilité d'utilisation et à leur capacité à réduire la fréquence des prises. Ces innovations contribuent à améliorer l'observance thérapeutique et les résultats des patients en simplifiant les schémas thérapeutiques complexes.

- Les entreprises pharmaceutiques privilégient de plus en plus la conception de médicaments centrés sur le patient, notamment grâce à des plaquettes thermoformées avec des instructions posologiques claires et un étiquetage par code couleur, qui minimisent les confusions et les erreurs médicamenteuses. Ces améliorations contribuent à une expérience plus sûre et plus conviviale pour les patients.

- L'essor de la télémédecine et des pharmacies en ligne a contribué à la commodité des soins en permettant aux patients de consulter des professionnels de santé à distance et de recevoir leurs médicaments sur ordonnance par livraison à domicile. Ce modèle s'est avéré particulièrement avantageux dans les régions reculées et mal desservies où l'accès aux établissements de santé physiques peut être limité.

- Cette tendance vers une administration et une consommation de médicaments plus accessibles et plus conviviales remodèle le marché des médicaments sur ordonnance, incitant les fabricants à développer des formulations qui sont non seulement cliniquement efficaces, mais également adaptées aux routines et préférences quotidiennes des patients.

- La demande de médicaments sur ordonnance offrant une meilleure praticité d'administration, de conditionnement et de livraison croît rapidement, tant dans les pays développés que dans les pays en développement. Face à la priorité croissante accordée par les patients à la facilité d'utilisation et à l'accessibilité, le marché propose des solutions innovantes et centrées sur le patient.

Dynamique du marché des médicaments sur ordonnance

Conducteur

« Besoin croissant en raison des préoccupations croissantes en matière de santé et de la charge des maladies chroniques »

- La charge mondiale croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires, le cancer et les affections respiratoires, conjuguée au vieillissement de la population, est un facteur important de la demande de médicaments sur ordonnance. L'augmentation des problèmes de santé liés au mode de vie et la sensibilisation accrue aux soins préventifs ont encore accru le besoin de thérapies pharmaceutiques avancées.

- Par exemple, en avril 2024, de grands acteurs pharmaceutiques ont lancé des médicaments cardiovasculaires et des immunothérapies de nouvelle génération visant à améliorer les résultats thérapeutiques chez les patients présentant d'importants besoins cliniques non satisfaits. Ces innovations stratégiques et lancements de produits devraient stimuler la croissance du marché des médicaments sur ordonnance au cours de la période de prévision.

- Alors que patients et professionnels de santé privilégient un traitement efficace et rapide, les médicaments sur ordonnance offrent des solutions ciblées, réglementées et cliniquement validées pour la prise en charge d'un large éventail de pathologies aiguës et chroniques. Le développement de médicaments de spécialité, de médicaments personnalisés et de produits biologiques améliore encore les options thérapeutiques et leur efficacité.

- Par ailleurs, le développement des infrastructures de santé, l'accès accru à l'assurance maladie et la multiplication des initiatives gouvernementales visant à garantir la disponibilité des médicaments améliorent l'accessibilité des médicaments sur ordonnance dans les pays développés comme en développement. Les partenariats public-privé et les programmes de subventions jouent également un rôle essentiel dans l'amélioration de l'accessibilité financière et de la couverture.

- La commodité des dosages réglementés, la surveillance médicale et les plans de traitement fondés sur des données probantes offerts par les médicaments sur ordonnance en font un choix privilégié par rapport aux médicaments en vente libre pour la gestion de problèmes de santé complexes. De plus, l'essor des ordonnances électroniques et des services de pharmacie numérique simplifie l'approvisionnement en médicaments pour les patients, quelle que soit leur zone géographique.

Retenue/Défi

« Préoccupations concernant les effets secondaires, le prix des médicaments et leur accessibilité »

- Les inquiétudes concernant les effets secondaires potentiels, les risques pour la santé à long terme et les interactions médicamenteuses constituent un obstacle majeur à l'adoption généralisée des médicaments sur ordonnance. Les effets indésirables ou les complications liés à une mauvaise utilisation ou à une surconsommation peuvent susciter l'hésitation des patients, notamment en cas de médicaments puissants ou de nouvelles classes de médicaments.

- Par exemple, les incidents médiatisés de rappels de médicaments ou d'avertissements de sécurité ont accru la sensibilisation et la prudence des consommateurs au moment de commencer de nouvelles ordonnances, ce qui entraîne souvent des retards dans le traitement ou une moindre adhésion aux conseils médicaux.

- Répondre à ces préoccupations par une communication transparente, des essais cliniques rigoureux, une surveillance post-commercialisation et une éducation adéquate des patients est essentiel pour instaurer la confiance dans les traitements sur ordonnance. Les entreprises pharmaceutiques investissent de plus en plus dans des systèmes de pharmacovigilance et des programmes d'accompagnement des patients afin de garantir la sécurité et l'observance des médicaments.

- De plus, le coût élevé de certains médicaments sur ordonnance, notamment les médicaments de spécialité et les médicaments biologiques, demeure un obstacle à l'accès pour de nombreux patients, notamment dans les régions à faibles et moyens revenus. Malgré l'essor des génériques et des biosimilaires, l'accessibilité financière demeure une préoccupation majeure pour les systèmes de santé comme pour les utilisateurs finaux.

- Si la couverture d'assurance et les options génériques ont amélioré l'accès aux médicaments, la perception du prix élevé des médicaments et leur disponibilité limitée dans les zones rurales ou mal desservies freinent encore leur adoption généralisée. La collaboration entre les gouvernements, les prestataires de soins et les fabricants de médicaments sera essentielle pour garantir un accès équitable aux médicaments essentiels.

Portée du marché des médicaments sur ordonnance

Le marché est segmenté en fonction du type, du domaine thérapeutique, de la voie d'administration, de l'utilisateur final et du canal de distribution.

• Par type

Sur la base de leur type, le marché des médicaments sur ordonnance est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque a dominé le marché avec la plus grande part de chiffre d'affaires (62,5 %) en 2024, grâce à l'exclusivité des brevets, à des stratégies marketing performantes et à la préférence clinique pour les thérapies spécialisées.

Le segment des médicaments génériques devrait connaître le TCAC le plus rapide, soit 7,4 %, entre 2025 et 2032, grâce à l'expiration des brevets, à la demande croissante de traitements rentables et à un soutien réglementaire favorable.

• Par domaine thérapeutique

En fonction du domaine thérapeutique, le marché des médicaments sur ordonnance est segmenté en oncologie, immunologie, ophtalmologie, pneumologie, dermatologie, gastro-entérologie, urologie, gynécologie, endocrinologie, etc. Le segment oncologique détenait la plus grande part de marché, avec 28,3 % en 2024, grâce à la forte prévalence du cancer et à l'adoption croissante des thérapies ciblées.

Le segment de l’immunologie devrait enregistrer le TCAC le plus rapide de 8,1 % entre 2025 et 2032, en raison de l’augmentation des cas de maladies auto-immunes et des progrès des produits biologiques.

• Par voie d'administration

En fonction de la voie d'administration, le marché des médicaments sur ordonnance est segmenté en médicaments oraux, topiques, parentéraux et autres. Le segment oral représentait la plus grande part de chiffre d'affaires, soit 51,2 % en 2024, en raison de sa facilité d'utilisation et de sa large application dans la prise en charge des maladies chroniques.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 7,9 %, entre 2025 et 2032, grâce à l’utilisation accrue de thérapies injectables en oncologie, en diabète et en immunologie.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des médicaments sur ordonnance est segmenté entre hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier détenait la plus grande part de marché, soit 48,7 % en 2024, grâce à un volume élevé de patients, à la disponibilité de thérapies innovantes et aux prescriptions en milieu hospitalier.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide de 8,5 % entre 2025 et 2032, grâce à la préférence des patients pour la commodité, au vieillissement démographique et à la croissance des modèles de soins à domicile.

• Par canal de distribution

En fonction du canal de distribution, le marché des médicaments sur ordonnance est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. Le segment des pharmacies hospitalières a dominé le marché avec une part de 42,1 % en 2024, grâce à la distribution centralisée des médicaments et aux achats institutionnels. Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, grâce aux tendances croissantes en matière de santé numérique, aux modèles de livraison à domicile et à la commodité pour les utilisateurs chroniques.

Analyse régionale du marché des médicaments sur ordonnance

- L'Amérique du Nord a dominé le marché des médicaments sur ordonnance avec la plus grande part de revenus de 39,90 % en 2024, grâce à la hausse des dépenses de santé, à la lourde charge des maladies chroniques et à une solide infrastructure de R&D pharmaceutique.

- Les consommateurs de la région bénéficient de systèmes de santé avancés, d'une couverture d'assurance étendue et d'un accès à des thérapies innovantes dans divers domaines thérapeutiques, notamment l'oncologie, l'immunologie et la cardiologie.

- Cette utilisation généralisée est en outre soutenue par des cadres réglementaires favorables, des niveaux élevés de sensibilisation et des chaînes d'approvisionnement pharmaceutiques robustes, faisant de l'Amérique du Nord une région de premier plan pour les médicaments d'ordonnance de marque et génériques.

Aperçu du marché américain des médicaments sur ordonnance

En 2024, le marché américain des médicaments sur ordonnance a représenté la plus grande part de revenus en Amérique du Nord, avec 71 %, grâce à la maturité de l'industrie pharmaceutique et à l'adoption rapide des médicaments de spécialité et des produits biologiques. Des facteurs tels que le vieillissement de la population, la solidité des infrastructures de santé et les avancées technologiques en matière d'administration des médicaments contribuent à une croissance soutenue. De plus, l'adoption croissante de la télésanté, des ordonnances électroniques et la prévalence croissante des maladies chroniques et liées au mode de vie stimulent encore davantage le marché américain. Les sociétés pharmaceutiques continuent d'investir massivement dans la R&D et les autorisations réglementaires, renforçant ainsi la domination du secteur.

Aperçu du marché européen des médicaments sur ordonnance

Le marché européen des médicaments sur ordonnance devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, grâce à des systèmes de santé universels, à l'accent mis sur un accès aux médicaments à moindre coût et à des mécanismes de pharmacovigilance robustes. Les initiatives gouvernementales visant à encourager l'utilisation des génériques, combinées au vieillissement de la population et à la demande croissante de traitements pour les maladies chroniques, stimulent la croissance du marché. L'urbanisation croissante, l'harmonisation réglementaire au sein de l'UE et les innovations pharmaceutiques contribuent également à l'adoption des médicaments sur ordonnance sur les marchés d'Europe occidentale et orientale.

Aperçu du marché britannique des médicaments sur ordonnance

Le marché britannique des médicaments sur ordonnance devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'importance accordée aux services de santé nationaux et la demande croissante de thérapies accessibles. L'augmentation des cas de cancer, de diabète et de troubles mentaux entraîne une augmentation du volume des prescriptions, tandis que la pression gouvernementale pour réduire les coûts de santé favorise la pénétration des médicaments génériques. L'essor des services de santé numériques, notamment les prescriptions en ligne et les téléconsultations, devrait soutenir la croissance continue du marché.

Aperçu du marché allemand des médicaments sur ordonnance

Le marché allemand des médicaments sur ordonnance devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à son infrastructure de santé avancée et à sa solide base de production pharmaceutique. L'accent mis par l'Allemagne sur l'innovation, l'adoption des biosimilaires et les politiques de remboursement des assurances maladie a favorisé un environnement concurrentiel et à forte valeur ajoutée pour les médicaments sur ordonnance. De plus, l'attention accrue portée par le gouvernement à l'amélioration de l'efficacité et de la durabilité des soins de santé continue de soutenir la croissance de l'utilisation des médicaments sur ordonnance dans les hôpitaux et les établissements de soins spécialisés.

Aperçu du marché des médicaments sur ordonnance en Asie-Pacifique

Le marché des médicaments sur ordonnance en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de 7,9 % entre 2025 et 2032, grâce à la hausse des investissements dans la santé, à la croissance démographique et à la prévalence croissante des maladies chroniques dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à améliorer les infrastructures de santé et à promouvoir l'accès aux médicaments essentiels encouragent l'expansion pharmaceutique dans la région. Alors que la région Asie-Pacifique devient un pôle clé pour la fabrication de médicaments et les essais cliniques, l'accessibilité et le caractère abordable des médicaments sur ordonnance continuent de s'améliorer, tant en milieu urbain que rural.

Aperçu du marché japonais des médicaments sur ordonnance

Le marché japonais des médicaments sur ordonnance connaît une forte croissance, porté par le vieillissement rapide de la population, une forte incidence des maladies chroniques et un accès généralisé aux soins de santé universels. L'écosystème d'innovation pharmaceutique avancé du Japon et l'importance accordée à la médecine personnalisée contribuent à l'adoption de thérapies ciblées, notamment en oncologie et en neurologie. L'intégration technologique dans la prestation de soins de santé et l'utilisation croissante de la prescription numérique stimulent encore la croissance du marché, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché chinois des médicaments sur ordonnance

En 2024, le marché chinois des médicaments sur ordonnance représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par une population nombreuse et vieillissante, une urbanisation rapide et des réformes du système de santé visant à élargir l'accès à des traitements abordables. La Chine est l'un des plus grands marchés pour les médicaments sur ordonnance, tant de marque que génériques, avec une croissance significative dans des domaines thérapeutiques tels que l'oncologie, la cardiologie et le diabète. Les changements réglementaires favorables, l'augmentation de la couverture maladie et l'essor des fabricants pharmaceutiques nationaux sont des facteurs clés qui améliorent la disponibilité et l'accessibilité des médicaments dans tout le pays.

Part de marché des médicaments sur ordonnance

L’industrie des médicaments sur ordonnance est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Teva Pharmaceutical Industries Ltd. (Irlande)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSK plc. (Royaume-Uni)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Bristol-Myers Squibb Company (États-Unis)

- Bayer AG (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Gilead Sciences, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Lilly (États-Unis)

- AbbVie Inc. (États-Unis)

- Lupin (Inde)

Derniers développements sur le marché mondial des médicaments sur ordonnance

- En avril 2023, Pfizer Inc. a annoncé une collaboration stratégique avec Samsung Biologics afin d'accroître sa capacité de production de médicaments biologiques sur ordonnance ciblant l'oncologie et les maladies inflammatoires. Cette initiative témoigne de l'engagement de Pfizer à renforcer sa chaîne d'approvisionnement mondiale et à améliorer l'accès aux traitements essentiels sur les marchés mal desservis, notamment en Asie-Pacifique et dans les régions émergentes.

- En mars 2023, Roche a introduit l'inavolisib, un traitement anticancéreux personnalisé de nouvelle génération, en phase III d'essais cliniques ciblant le cancer du sein porteur de mutations PI3K. Ce développement illustre l'importance accordée par l'entreprise à la médecine de précision et à l'innovation dans le segment des médicaments oncologiques sur ordonnance, qui demeure l'un des domaines thérapeutiques les plus générateurs de revenus au monde.

- En mars 2023, Sanofi a annoncé l'acquisition de Provention Bio, Inc., une société biopharmaceutique américaine spécialisée dans les maladies auto-immunes. Cette acquisition renforce le portefeuille de médicaments sur ordonnance de Sanofi dans le domaine de l'immunologie, notamment avec l'ajout de TZIELD, premier et unique médicament approuvé pour retarder l'apparition du diabète de type 1.

- En février 2023, Johnson & Johnson a lancé une initiative mondiale d'accès au cabotégravir, son traitement à action prolongée contre le VIH, par le biais d'accords de licence avec des fabricants de génériques. Cette initiative vise à améliorer l'accès à des médicaments anti-VIH abordables dans les pays à revenu faible et intermédiaire, soulignant ainsi l'importance que l'entreprise accorde à l'équité des soins de santé grâce à un accès élargi aux médicaments sur ordonnance.

- En janvier 2023, Eli Lilly and Company a reçu l'approbation de la FDA pour son nouveau traitement contre l'obésité, le tirzépatide, commercialisé sous le nom de Zepbound. Dans le cadre de son portefeuille endocrinien en pleine expansion, cette approbation représente une avancée majeure dans le traitement des troubles métaboliques et devrait contribuer significativement au chiffre d'affaires des médicaments sur ordonnance de l'entreprise dans les années à venir.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.