Global Pressure Reducing Valve Market

Taille du marché en milliards USD

TCAC :

%

USD

3.25 Billion

USD

4.48 Billion

2024

2032

USD

3.25 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentation du marché mondial des réducteurs de pression, par type de produit (à action directe et à commande pilote), matériau du corps (fonte, acier moulé, fonte ductile, acier inoxydable, bronze et acier au carbone), application (vapeur, gaz et liquide), pression (50-200 psig, 201-500 psig, 501-800 psig et plus de 800 psig), température (10-100 F, 101-250 F, 251-400 F, 401-550 F, 551-700 F et plus de 700 F), industrie de l'utilisateur final (industrie chimique, industrie de la production d'énergie, industrie hôtelière, industrie pharmaceutique, industrie alimentaire et des boissons, industrie des pâtes et papiers, industrie pétrolière et gazière, et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des réducteurs de pression

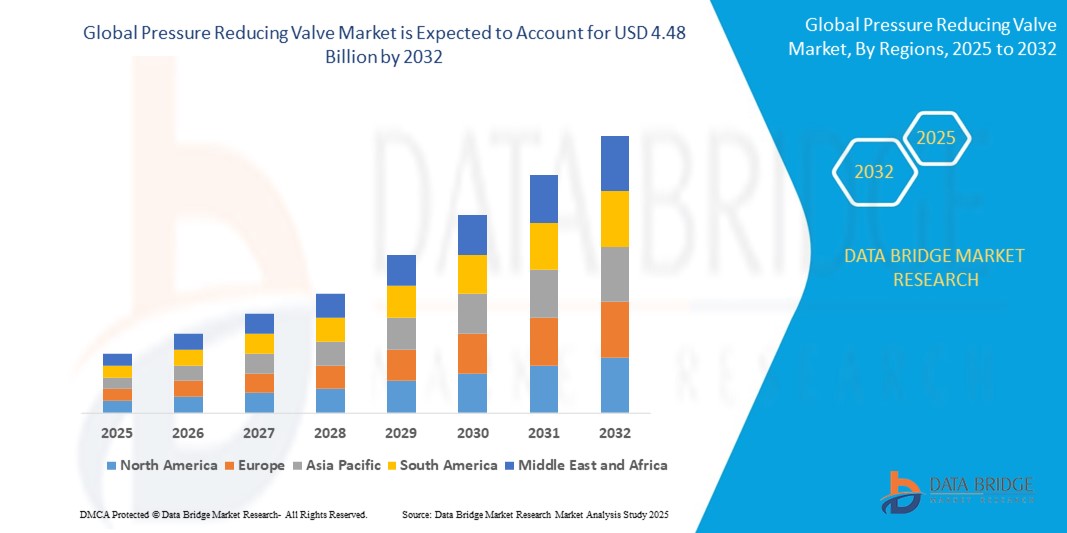

- La taille du marché mondial des réducteurs de pression était évaluée à 3,25 milliards USD en 2024 et devrait atteindre 4,48 milliards USD d'ici 2032 , à un TCAC de 4,10 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante de systèmes de gestion de la pression efficaces dans tous les secteurs, les progrès de la technologie des vannes et le besoin croissant de solutions écoénergétiques dans les processus industriels.

- L'industrialisation croissante, en particulier dans les économies émergentes, et le besoin d'un contrôle fiable de la pression dans des applications critiques telles que le pétrole et le gaz, la production d'électricité et le traitement chimique sont des facteurs clés qui accélèrent l'expansion du marché.

Analyse du marché des réducteurs de pression

- Les réducteurs de pression, essentiels pour réguler et maintenir des niveaux de pression optimaux dans les systèmes de fluides et de gaz, font partie intégrante des opérations industrielles, garantissant la sécurité, l'efficacité et la longévité des équipements.

- L'augmentation de la demande est alimentée par une industrialisation rapide, des réglementations de sécurité strictes et l'adoption croissante de technologies de vannes automatisées et intelligentes dans les environnements industriels.

- L'Amérique du Nord a dominé le marché des réducteurs de pression avec la plus grande part de revenus de 38 % en 2024, grâce à une infrastructure industrielle avancée, une forte adoption des technologies d'automatisation et la présence d'acteurs majeurs de l'industrie.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, propulsée par une urbanisation rapide, une augmentation des activités industrielles et des investissements croissants dans le développement des infrastructures.

- Le segment à action directe devrait dominer la plus grande part de revenus du marché, soit 55,2 % en 2024, grâce à sa simplicité, sa fiabilité et l'absence de besoin de sources d'alimentation externes, ce qui le rend idéal pour les applications résidentielles, commerciales et industrielles.

Portée du rapport et segmentation du marché des réducteurs de pression

|

Attributs |

Informations clés sur le marché des réducteurs de pression |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des réducteurs de pression

« Intégration croissante des technologies intelligentes et de l'IoT »

- Le marché mondial des réducteurs de pression (PRV) connaît une tendance notable vers l'intégration des technologies intelligentes et des capacités de l'Internet des objets (IoT).

- Ces avancées permettent une surveillance en temps réel, un contrôle à distance et une maintenance prédictive, améliorant ainsi l'efficacité opérationnelle et réduisant les temps d'arrêt dans les applications industrielles.

- Les PRV intelligents équipés de capteurs IoT peuvent analyser les données de pression, de température et de débit pour optimiser les performances du système et détecter les problèmes potentiels avant qu'ils ne s'aggravent.

- Par exemple, les entreprises développent des PRV compatibles IoT qui fournissent des informations exploitables pour des industries telles que le pétrole et le gaz, permettant des ajustements de pression dynamiques en fonction des conditions environnementales en temps réel.

- Cette tendance accroît l'attrait des PRV pour les applications industrielles et commerciales, stimulant la demande dans les secteurs nécessitant une gestion précise des fluides.

- L'IA et l'analyse de données sont également intégrées pour traiter de vastes ensembles de données, permettant une maintenance prédictive et améliorant la longévité et la fiabilité des vannes.

Dynamique du marché des réducteurs de pression

Conducteur

« Demande croissante de systèmes efficaces de gestion des fluides »

- Les activités industrielles et d'urbanisation croissantes alimentent la demande de systèmes avancés de gestion des fluides, ce qui stimule considérablement le marché des PRV

- Les PRV sont essentiels pour maintenir des niveaux de pression sûrs dans des applications telles que les systèmes à vapeur, à gaz et à liquide, garantissant ainsi la sécurité et l'efficacité opérationnelles.

- Les réglementations gouvernementales, notamment en Amérique du Nord, qui domine le marché, imposent l'utilisation de PRV dans des secteurs tels que le pétrole, le gaz et la production d'électricité pour prévenir les pannes du système et améliorer la sécurité.

- L'adoption de la technologie 5G et les avancées de l'IoT permettent une transmission de données plus rapide et plus fiable, prenant en charge des applications PRV sophistiquées dans la surveillance et le contrôle en temps réel

- Les fabricants intègrent de plus en plus les PRV comme composants standard dans les systèmes industriels pour répondre aux normes réglementaires et améliorer la fiabilité du système

Retenue/Défi

« Coûts de mise en œuvre élevés et problèmes de sécurité des données »

- Les coûts initiaux élevés du matériel, des logiciels et de l'intégration du système PRV constituent un obstacle important, en particulier sur les marchés émergents sensibles aux coûts de la région Asie-Pacifique, la région à la croissance la plus rapide.

- La modernisation des PRV dans les infrastructures existantes peut être complexe et coûteuse, ce qui limite leur adoption dans les installations plus anciennes.

- Les préoccupations en matière de sécurité et de confidentialité des données constituent des défis majeurs, car les PRV compatibles avec l'IoT collectent et transmettent des données opérationnelles sensibles, augmentant ainsi les risques de violation ou d'utilisation abusive.

- Le paysage réglementaire varié selon les régions, comme les différentes normes de protection des données en Amérique du Nord et en Asie-Pacifique, complique la conformité pour les fabricants mondiaux.

- Ces facteurs peuvent entraver la croissance du marché dans les régions où la sensibilité aux coûts est élevée ou où la sensibilisation à la confidentialité des données est stricte.

Portée du marché des réducteurs de pression

Le marché est segmenté en fonction du type de produit, du matériau du corps, de l'application, de la pression, de la température et de l'industrie de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le marché mondial des réducteurs de pression est segmenté en vannes à action directe et vannes pilotées. Le segment à action directe a dominé le marché avec une part de chiffre d'affaires de 55,2 % en 2024, grâce à sa simplicité, sa fiabilité et son absence de besoin d'alimentation externe, ce qui le rend idéal pour les applications résidentielles, commerciales et industrielles. Ces vannes sont économiques et nécessitent un entretien minimal, ce qui contribue à leur adoption généralisée.

Le segment Pilot Operating devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son contrôle de précision et à sa compatibilité avec les applications à haut débit dans des secteurs tels que le pétrole et le gaz, la production d'électricité et la chimie. L'intégration de technologies intelligentes, notamment l'IoT pour la surveillance en temps réel, accélère encore l'adoption de ces technologies.

- Par matériau du corps

Selon le matériau du corps, le marché mondial des réducteurs de pression est segmenté en fonte, acier moulé, fonte ductile, acier inoxydable, bronze et acier au carbone. Le segment de l'acier inoxydable devrait dominer le marché avec une part de marché de 48,3 % en 2024, grâce à sa durabilité, sa résistance à la corrosion et ses performances élevées en environnements difficiles, notamment dans les applications industrielles telles que le pétrole, le gaz et le traitement chimique.

Le segment Bronze devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa résistance à la corrosion et à son adéquation aux applications marines, de plomberie et de lutte contre les incendies. Son usinabilité et sa durabilité en font un matériau idéal pour les environnements exigeant des performances fiables, comme les industries navales et offshore.

- Par application

En fonction des applications, le marché mondial des réducteurs de pression est segmenté en applications vapeur, gaz et liquides. Le segment des applications vapeur détenait la plus grande part de chiffre d'affaires du marché, soit 38 % en 2020, et devrait conserver sa position dominante en 2024, grâce à sa capacité à contrôler la pression sans source d'énergie externe, ce qui le rend essentiel pour des secteurs tels que la production d'électricité et la chimie.

Le segment des applications liquides devrait connaître une croissance significative entre 2025 et 2032, portée par la demande croissante de solutions de distribution d'eau et de gestion des eaux usées. L'adoption généralisée des vannes de régulation de pression (PRV) dans les réseaux d'eau municipaux et les procédés industriels soutient cette croissance.

- Par pression

En fonction de la pression, le marché mondial des réducteurs de pression est segmenté en 50-200 psig, 201-500 psig, 501-800 psig et plus de 800 psig. Le segment 50-200 psig devrait détenir la plus grande part de chiffre d'affaires du marché, soit 49,3 % en 2024, grâce à son utilisation intensive dans les applications à basse et moyenne pression telles que la distribution d'eau municipale, les systèmes CVC et les réseaux de protection incendie.

Le segment 201-500 psig devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par sa polyvalence dans les applications industrielles telles que la fabrication, le traitement de l'eau et le CVC, où les variations de pression modérées sont courantes.

- Par température

Sur la base de la température, le marché mondial des réducteurs de pression est segmenté en 10-100 F, 101-250 F, 251-400 F, 401-550 F, 551-700 F et plus de 700 F. Le segment 101-250 F devrait dominer avec une part de marché significative en 2024, en raison de son applicabilité dans une large gamme de processus industriels, y compris les systèmes d'eau et de vapeur, où les températures modérées sont prédominantes.

Le segment des modèles à plus de 700 °F devrait connaître une croissance robuste de 2025 à 2032, grâce à son utilisation dans des applications à haute température telles que la production d'électricité et le pétrole et le gaz, où les PRV doivent résister à des conditions extrêmes tout en maintenant leurs performances.

- Par secteur d'activité de l'utilisateur final

Le marché est segmenté en industrie chimique, production d'énergie, hôtellerie, pharmacie, agroalimentaire, pâtes et papiers, pétrole et gaz, entre autres. Le secteur du pétrole et du gaz devrait détenir la plus grande part de chiffre d'affaires du marché, soit 38,7 % en 2024, grâce au rôle essentiel des vannes de régulation de pression (PRV) pour maintenir l'intégrité des pipelines, prévenir les surpressions et garantir la sécurité de la manutention des fluides en amont, en milieu de chaîne et en aval. Le secteur de l'industrie chimique devrait connaître une croissance rapide entre 2025 et 2032, alimentée par l'augmentation des investissements dans le traitement chimique et par la nécessité d'un contrôle précis de la pression pour améliorer la sécurité et l'efficacité des systèmes complexes.

Analyse régionale du marché des réducteurs de pression

- L'Amérique du Nord a dominé le marché des réducteurs de pression avec la plus grande part de revenus de 38 % en 2024, grâce à une infrastructure industrielle avancée, une forte adoption des technologies d'automatisation et la présence d'acteurs majeurs de l'industrie.

- Les consommateurs et les industries privilégient les réducteurs de pression (PRV) pour maintenir la sécurité opérationnelle, améliorer la longévité des équipements et garantir un contrôle efficace de la pression dans diverses applications telles que les systèmes à vapeur, à gaz et à liquide.

- La croissance est alimentée par les avancées technologiques, notamment les PRV intelligents avec intégration IoT pour une surveillance en temps réel, ainsi que par la demande croissante dans les secteurs industriel et commercial

Aperçu du marché américain des réducteurs de pression

Le marché américain des réducteurs de pression a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 77,4 %, grâce à l'adoption de systèmes écoénergétiques. La tendance à l'automatisation intelligente et au respect de normes de sécurité strictes, telles que celles de l'OSHA, accélère encore la croissance du marché. Les applications industrielles et les réseaux d'eau municipaux contribuent à la diversité de l'écosystème du marché.

Aperçu du marché européen des réducteurs de pression

Le marché européen des réducteurs de pression devrait connaître une croissance significative, portée par l'accent mis sur l'efficacité énergétique, les réglementations environnementales et les pratiques de fabrication avancées. Les consommateurs et les industries privilégient les réducteurs de pression pour un contrôle précis de la pression et une durabilité accrue dans des applications telles que la production d'électricité et le traitement chimique. Des pays comme l'Allemagne, le Royaume-Uni et la France affichent un taux d'adoption notable grâce à la modernisation des infrastructures et à la conformité réglementaire.

Aperçu du marché britannique des réducteurs de pression

Le marché britannique des réducteurs de pression devrait connaître une croissance rapide, alimentée par la demande croissante de régulation efficace de la pression dans les environnements industriels et commerciaux. La sensibilisation croissante aux normes de sécurité et la nécessité d'une gestion fiable de la pression dans les réseaux de production d'électricité et d'eau favorisent l'adoption de ces dispositifs. L'évolution des réglementations, qui concilie efficacité opérationnelle et conformité en matière de sécurité, favorise également l'expansion du marché.

Aperçu du marché allemand des réducteurs de pression

L'Allemagne devrait connaître une forte croissance sur le marché des réducteurs de pression, grâce à son secteur industriel de pointe et à l'importance accordée à l'efficacité énergétique et à la sécurité des équipements. Les industries allemandes privilégient les réducteurs de pression à la pointe de la technologie, notamment les vannes en acier inoxydable et les vannes pilotées, pour les applications de traitement chimique et de production d'électricité. L'intégration des segments OEM et de la rechange soutient la croissance du marché.

Aperçu du marché des réducteurs de pression en Asie-Pacifique

La région Asie-Pacifique est le marché des réducteurs de pression qui connaît la croissance la plus rapide, porté par une industrialisation rapide, le développement des infrastructures pétrolières et gazières et l'augmentation des investissements dans les systèmes de gestion de l'eau dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la sécurité, à l'efficacité et aux avantages environnementaux stimule la demande. Les initiatives gouvernementales favorisant les infrastructures intelligentes et l'efficacité énergétique accélèrent encore l'adoption de ces technologies.

Aperçu du marché japonais des réducteurs de pression

Le marché japonais des réducteurs de pression devrait connaître une croissance rapide grâce à la forte demande des consommateurs et de l'industrie pour des vannes de régulation de pression de haute qualité et à la pointe de la technologie, améliorant la sécurité et l'efficacité opérationnelles. La présence d'acteurs industriels majeurs et l'intégration des vannes de régulation de pression dans la production et la fabrication d'électricité accélèrent la pénétration du marché. L'intérêt croissant pour les technologies de vannes intelligentes contribue également à cette croissance.

Aperçu du marché chinois des réducteurs de pression

La Chine détient la plus grande part du marché des réducteurs de pression en Asie-Pacifique, propulsée par une industrialisation rapide, une demande énergétique croissante et un développement important des infrastructures. La croissance de son tissu industriel et l'accent mis sur le contrôle efficace de la pression dans les systèmes de gestion du pétrole et du gaz, des produits chimiques et de l'eau favorisent l'adoption de ces produits. La compétitivité de sa production nationale et les avancées dans les technologies de réducteurs de pression intelligents améliorent l'accessibilité au marché.

Part de marché des réducteurs de pression

L'industrie des réducteurs de pression est principalement dirigée par des entreprises bien établies, notamment :

- Spirax Sarco Limited (Royaume-Uni)

- Forbes Marshall (Inde)

- Nutech Controls (Inde)

- Armstrong International Inc. (États-Unis)

- ÉQUIPEMENT DE VALVES DE CONTRÔLE INC. (Canada)

- Richards Industrials (États-Unis)

- Honeywell International Inc. (États-Unis)

- Watts Water Technologies EMEA (États-Unis)

- Eaton (Irlande)

- KSB SE & Co. KGaA (Allemagne)

- PARKER HANNIFIN CORP (États-Unis)

- Coupe du monde de rugby (Australie)

- Mueller Water Products, Inc. (États-Unis)

- TALIS Beteiligungs GmbH (Allemagne)

- Aalberts NV (Pays-Bas)

- CIRCOR International, Inc. (États-Unis)

- ITAP (Italie)

- Caleffi Spa (Italie)

- HAWE Hydraulik SE (Allemagne)

Quels sont les développements récents sur le marché mondial des réducteurs de pression ?

- En septembre 2024, IMI plc s'est associé à Siemens pour co-développer des solutions avancées de vannes intelligentes adaptées aux applications industrielles. Cette collaboration repose sur l'intégration de la connectivité IoT, de la mesure de débit par ultrasons et des diagnostics cloud afin d'optimiser les performances des vannes de réduction de pression. Les vannes TA-Smart d'IMI, dotées de fonctions de surveillance en temps réel, d'optimisation énergétique et de maintenance prédictive, sont au cœur de cette initiative. Ce partenariat vise à fournir des systèmes de contrôle intelligents qui améliorent l'efficacité opérationnelle, réduisent la consommation d'énergie et contribuent aux objectifs de développement durable dans des secteurs tels que le CVC, l'industrie manufacturière et les services publics.

- En juillet 2024, Danfoss A/S a finalisé l'acquisition d'un fabricant local de vannes, renforçant ainsi sa présence sur le marché des réducteurs de pression. Cette opération stratégique élargit le portefeuille de produits de Danfoss et renforce sa capacité à proposer à ses clients industriels des solutions avancées de contrôle des fluides. Cette acquisition s'inscrit dans les objectifs plus larges de Danfoss : régionaliser sa chaîne d'approvisionnement, améliorer sa réactivité et proposer des technologies écoénergétiques dans des secteurs tels que le CVC, la gestion de l'eau et l'automatisation industrielle. En intégrant ces nouvelles capacités, Danfoss vise à stimuler l'innovation et la compétitivité sur un marché en pleine évolution.

- En mai 2024, Watts Water Technologies, Inc. a annoncé un partenariat stratégique avec une importante société de gestion de l'eau pour co-développer des solutions de vannes durables visant à améliorer l'efficacité de la gestion de l'eau et à réduire l'impact environnemental. Cette initiative s'inscrit dans les objectifs plus larges de Watts en matière de développement durable, notamment une réduction de 30 % des émissions de Scope 1 et 2 d'ici 2034 et une adoption accrue de produits intelligents et connectés. Cette collaboration vise à créer des vannes favorisant les économies d'énergie, la gestion responsable de l'eau et la conformité réglementaire, destinées aux industries en quête de modernisations d'infrastructures respectueuses de l'environnement. Elle reflète l'engagement continu de Watts en faveur de l'innovation afin de préserver les ressources en eau pour les générations futures.

- En mars 2024, Honeywell International Inc. a lancé une solution de vannes intelligentes de pointe, intégrée à la technologie de l'Internet des objets (IoT), conçue pour améliorer la surveillance en temps réel et permettre la maintenance prédictive des systèmes publics et industriels. Ces vannes permettent le contrôle et le diagnostic à distance, aidant ainsi les opérateurs à détecter les anomalies, à prévenir les pannes et à optimiser les performances. Cette solution soutient les infrastructures urbaines en améliorant la sécurité, en réduisant les temps d'arrêt et en rationalisant les opérations, notamment dans la distribution de gaz et la gestion de l'eau. L'innovation d'Honeywell reflète le rôle croissant des technologies intelligentes dans la modernisation des infrastructures critiques et la progression de la transformation numérique.

- En janvier 2024, Emerson Electric Co. a lancé une nouvelle gamme de détendeurs de pression écologiques, conçus pour améliorer l'efficacité énergétique des applications industrielles. Ces détendeurs sont conçus pour réduire la consommation d'énergie jusqu'à 20 %, conformément aux objectifs mondiaux de développement durable et aident les fabricants à réduire leurs coûts d'exploitation. Dotés de matériaux avancés et de mécanismes de contrôle de précision, ces nouveaux modèles permettent une régulation fluide haute performance tout en minimisant l'impact environnemental. Ce lancement reflète l'engagement d'Emerson en faveur de l'innovation dans les technologies vertes et sa stratégie visant à accroître sa part de marché dans le secteur de l'automatisation industrielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.