Global Primary Care Poc Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

18.37 Billion

USD

29.72 Billion

2024

2032

USD

18.37 Billion

USD

29.72 Billion

2024

2032

| 2025 –2032 | |

| USD 18.37 Billion | |

| USD 29.72 Billion | |

| % | |

|

Segmentation du marché mondial des diagnostics POC en soins primaires, par plateforme (dosages à flux latéral, bandelettes réactives, microfluidique, diagnostics moléculaires et immuno-essais), prescription (tests sur ordonnance et tests en vente libre), utilisateur final (centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs finaux), produit (glycémie, cardiométabolique, maladies infectieuses, coagulation, grossesse et fertilité, marqueurs tumoraux/cancer, analyse d'urine, cholestérol, hématologie, drogues, occultisme fécal et autres produits POC) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des diagnostics POC en soins primaires

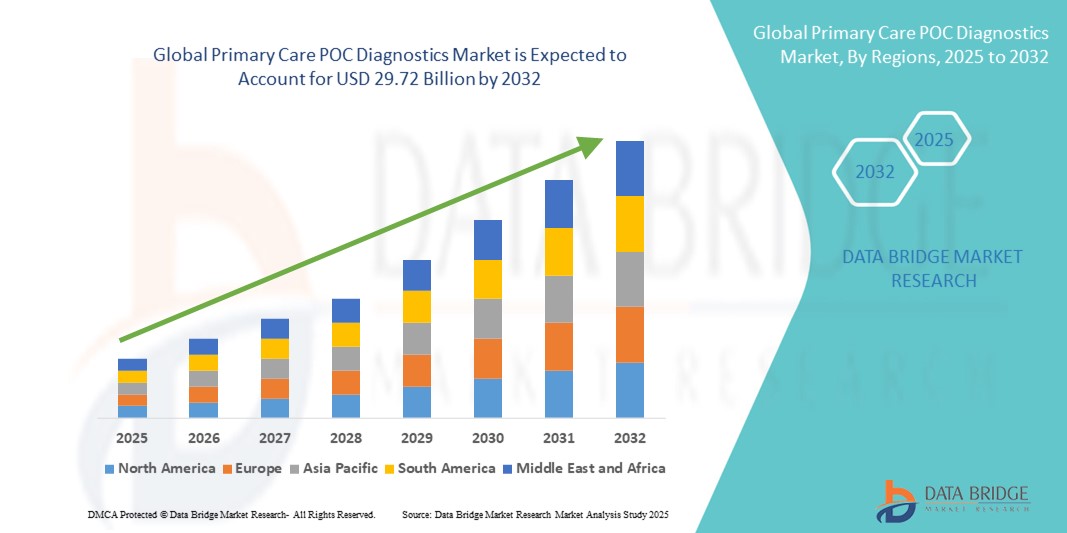

- La taille du marché mondial des diagnostics POC en soins primaires était évaluée à 18,37 milliards USD en 2024 et devrait atteindre 29,72 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques des solutions de diagnostic au point de service dans les établissements de soins primaires, conduisant à des services de diagnostic plus rapides et décentralisés dans les environnements de soins de santé urbains et éloignés.

- En outre, la demande croissante d’outils de diagnostic rapides, conviviaux et précis pour des affections telles que le diabète, les maladies cardiovasculaires, les maladies infectieuses et les maladies respiratoires positionne les diagnostics POC en soins primaires comme un élément essentiel des flux de travail cliniques modernes.

Analyse du marché des diagnostics POC en soins primaires

- Les diagnostics au point de service (POC) des soins primaires deviennent de plus en plus essentiels dans les soins de santé modernes en raison de leur capacité à fournir des résultats rapides et précis sur le lieu de soins du patient, améliorant ainsi la prise de décision clinique et réduisant la charge des laboratoires centralisés.

- La demande croissante de diagnostics POC en soins primaires est principalement alimentée par le besoin croissant de détection précoce des maladies, la prévalence croissante des maladies chroniques, l'accès accru aux soins de santé décentralisés et la commodité des résultats de diagnostic immédiats.

- L'Amérique du Nord a dominé le marché du diagnostic sur le lieu de soins primaires, avec une part de chiffre d'affaires de 38,7 % en 2024, grâce à une infrastructure de santé de pointe, à l'adoption précoce de technologies diagnostiques innovantes et à la forte présence d'acteurs clés du marché. Les États-Unis ont tiré la croissance régionale grâce à une forte notoriété, des politiques de remboursement avantageuses et une utilisation croissante des tests sur le lieu de soins en clinique et à domicile.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des diagnostics POC en soins primaires au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'urbanisation croissante, de l'élargissement de l'accès aux établissements de santé dans les zones rurales et des initiatives gouvernementales croissantes en matière de programmes de dépistage des maladies.

- Le segment des tests sur ordonnance a dominé le marché des diagnostics POC en soins primaires avec une part de marché de 58,7 % en 2024, en raison d'une plus grande confiance des médecins, de la précision clinique et de l'approbation réglementaire.

Portée du rapport et segmentation du marché des diagnostics de soins primaires

|

Attributs |

Informations clés sur le marché des diagnostics POC en soins primaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des diagnostics POC en soins primaires

Confort et interconnectivité améliorés dans les solutions de diagnostic

- Une tendance significative et croissante sur le marché mondial des diagnostics POC en soins primaires est l'approfondissement de l'intégration avec les technologies avancées et les écosystèmes connectés, permettant une plus grande commodité et un meilleur contrôle de l'utilisateur dans tous les contextes de soins de santé.

- Par exemple, certains dispositifs de diagnostic modernes en soins primaires offrent désormais une connectivité transparente avec les plateformes numériques et les systèmes de surveillance des patients, permettant aux cliniciens d'accéder aux résultats à distance et d'agir en temps réel. Ces plateformes simplifient les flux de travail, accélèrent la prise de décision et réduisent les délais de diagnostic.

- L'innovation technologique permet aux dispositifs de diagnostic intelligents d'apprendre des données et des schémas des utilisateurs, améliorant ainsi la précision du diagnostic au fil du temps. Certaines solutions fournissent désormais des alertes intelligentes ou des recommandations d'examens complémentaires en fonction des résultats initiaux, aidant ainsi les professionnels de santé à prendre des décisions proactives pour la prise en charge des patients.

- La capacité d'intégrer ces outils de diagnostic aux systèmes centralisés de gestion de la santé permet aux prestataires de soins de visualiser les données des patients parallèlement à d'autres paramètres de santé tels que les signes vitaux et l'observance du traitement, améliorant ainsi la coordination globale du traitement dans les soins primaires.

- Cette tendance vers des systèmes de diagnostic plus intelligents, plus connectés et plus intuitifs remodèle les attentes en matière de soins primaires, poussant les entreprises à développer des solutions POC conviviales qui peuvent fonctionner de manière transparente au sein des écosystèmes de santé numériques existants.

- La demande pour des diagnostics interopérables et faciles à utiliser augmente rapidement dans les cliniques, les environnements de soins à domicile et les services de soins d'urgence, car les prestataires privilégient les solutions qui soutiennent des soins complets, accessibles et efficaces aux patients.

Dynamique du marché des diagnostics de soins primaires sur le lieu de soins

Conducteur

Besoin croissant en raison de la charge croissante des maladies et de l'adoption de soins de santé décentralisés

- La prévalence croissante des maladies chroniques et infectieuses, ainsi que la demande croissante de solutions de diagnostic rapides et accessibles, constituent un moteur important de la croissance du marché des diagnostics POC en soins primaires.

- Par exemple, en avril 2024, Onity, Inc. (filiale de Honeywell International, Inc.) a annoncé une avancée technologique dans le domaine des outils de diagnostic basés sur l'IoT, conçus pour faciliter les tests et la surveillance à distance dans les établissements de santé décentralisés. Ces innovations, réalisées par des acteurs clés, devraient stimuler la croissance du marché durant la période de prévision.

- Alors que les patients et les prestataires de soins de santé recherchent des délais de diagnostic plus rapides et une meilleure gestion des maladies, les outils de diagnostic POC offrent des avantages essentiels tels que des résultats en temps réel, la portabilité et une dépendance réduite aux laboratoires centralisés, ce qui les rend idéaux pour les contextes de soins primaires.

- De plus, l'adoption croissante des écosystèmes de santé numérique et de soins connectés fait du diagnostic sur le lieu de soins (PDS) un élément clé des systèmes de santé intelligents. Ces diagnostics s'intègrent aux dossiers médicaux électroniques (DME) et aux plateformes de télémédecine, facilitant ainsi la coordination des soins et le partage des données.

- La commodité des tests rapides au point de service, la réduction des besoins en échantillons et la convivialité des interfaces ont favorisé leur adoption généralisée en clinique, en soins à domicile et même dans les commerces de détail. De plus, la disponibilité croissante de dispositifs POC faciles à utiliser et abordables favorise une mise en œuvre plus large, notamment dans les régions mal desservies.

Retenue/Défi

Préoccupations concernant la cybersécurité et les coûts initiaux élevés

- Les préoccupations concernant la sécurité des données des dispositifs de diagnostic connectés constituent un obstacle majeur à leur adoption à grande échelle. Comme de nombreux diagnostics sur le lieu de soins (PDC) reposent sur la connectivité réseau pour transmettre les données des patients, ils sont vulnérables aux failles de cybersécurité potentielles, suscitant des inquiétudes chez les professionnels de santé comme chez les patients.

- Par exemple, les rapports de fuites de données et de vulnérabilités dans les appareils de santé IoT ont rendu certaines parties prenantes prudentes quant à l’adoption d’outils de diagnostic connectés.

- Pour répondre à ces préoccupations, les fabricants doivent mettre en œuvre un chiffrement sécurisé des données, des protocoles d'authentification robustes et assurer des mises à jour logicielles régulières afin de protéger les informations de santé sensibles. Les entreprises leaders du secteur du diagnostic considèrent leur infrastructure de cybersécurité comme un élément clé pour instaurer la confiance du marché.

- De plus, le coût initial relativement élevé des diagnostics avancés en soins primaires sur le lieu de soins (PDS), notamment ceux intégrés à l'IA, aux interfaces numériques ou aux plateformes de télésanté, peut freiner leur adoption dans les régions sensibles aux coûts. Si les dispositifs de base sur le lieu de soins sont devenus plus abordables, les systèmes complets offrant de multiples capacités de test et des fonctionnalités intelligentes restent inaccessibles à de nombreuses petites cliniques ou prestataires ruraux.

- Bien que les prix baissent progressivement en raison d’une concurrence accrue et de la maturation technologique, la perception de coûts élevés peut encore ralentir l’adoption, en particulier lorsque les contraintes budgétaires limitent les investissements dans les soins de santé.

- Surmonter ces obstacles grâce à une meilleure protection des données, des campagnes de sensibilisation à la sécurité de la santé numérique et le développement de solutions POC rentables sera essentiel pour une croissance généralisée du marché à long terme.

Portée du marché des diagnostics POC en soins primaires

Le marché est segmenté sur la base de la plateforme, de la prescription, de l’utilisateur final et du produit.

- Par plateforme

En termes de plateforme, le marché du diagnostic POC en soins primaires est segmenté en tests à flux latéral, bandelettes réactives, microfluidique, diagnostic moléculaire et immuno-essais. Le segment des tests à flux latéral a représenté la plus grande part de chiffre d'affaires (36,4 %) en 2024, grâce à leur accessibilité, la rapidité de leurs résultats et leur large application au diagnostic des maladies infectieuses.

Le segment de la microfluidique devrait connaître le TCAC le plus rapide de 22,1 % entre 2025 et 2032, grâce à son utilisation croissante dans les tests multiplex, à l'utilisation réduite de réactifs et au potentiel de diagnostics portables à haut débit.

- Sur ordonnance

Sur la base de la prescription, le marché des diagnostics de premier recours en soins primaires est segmenté en tests sur ordonnance et en tests en vente libre. Le segment des tests sur ordonnance détenait la plus grande part de marché, soit 58,7 % en 2024, grâce à la confiance accrue des médecins, à la précision clinique et à l'approbation réglementaire.

Le segment des tests en vente libre devrait connaître le TCAC le plus rapide de 20,6 % au cours de la période de prévision, attribué à la préférence croissante des consommateurs pour les diagnostics à domicile et à la disponibilité accrue de kits de test conviviaux pour le glucose, la grossesse et les maladies infectieuses.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic sur le lieu de soins primaires est segmenté en centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs finaux. Les centres de diagnostic professionnels ont dominé le marché avec une part de chiffre d'affaires de 41,9 % en 2024, grâce à des volumes de tests élevés, un personnel qualifié et la disponibilité de plateformes de test sur le lieu de soins diversifiées.

Le segment des soins à domicile devrait enregistrer le TCAC le plus élevé de 24,3 % entre 2025 et 2032, alimenté par la prévalence croissante des maladies chroniques et la commodité des tests dans des contextes non cliniques.

- Par produit

En termes de produits, le marché des diagnostics de proximité en soins primaires est segmenté en glycémie, cardiométabolique, maladies infectieuses, coagulation, grossesse et fertilité, marqueurs tumoraux/cancers, analyse d'urine, cholestérol, hématologie, toxicomanie, recherche de selles occultes et autres produits de proximité. Le segment Glucose a représenté la part de chiffre d'affaires la plus élevée, soit 27,8 % en 2024, en grande partie grâce au fardeau mondial du diabète et à l'utilisation généralisée des lecteurs de glycémie.

Le segment des maladies infectieuses devrait connaître le TCAC le plus rapide de 23,5 % entre 2025 et 2032, propulsé par l'attention mondiale accrue portée à la préparation aux épidémies, à la détection précoce et à la réponse rapide, en particulier dans les milieux ruraux et à faibles ressources.

Analyse régionale du marché des diagnostics de soins primaires

- L'Amérique du Nord a dominé le marché des diagnostics POC en soins primaires avec la plus grande part de revenus de 38,7 % en 2024, stimulée par une demande croissante de diagnostics rapides à domicile et en milieu clinique, ainsi qu'une sensibilisation accrue aux solutions de détection précoce des maladies et de surveillance des maladies chroniques.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement la commodité, la rapidité et l’accessibilité offertes par les outils de diagnostic POC, en particulier dans les soins primaires, où des résultats rapides peuvent influencer les décisions de traitement immédiates.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une infrastructure technologiquement avancée et la préférence croissante pour les modèles de soins de santé décentralisés, positionnant les diagnostics POC comme un élément clé de la pratique médicale moderne.

Aperçu du marché américain des diagnostics POC en soins primaires

Le marché américain du diagnostic sur le lieu de soins (PDS) en soins primaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 58 %, grâce à l'adoption rapide des dispositifs de diagnostic connectés et à la mise en œuvre croissante de soins de santé axés sur la valeur. La préférence croissante des patients pour des tests rapides en cabinet, notamment pour les maladies chroniques comme le diabète et les maladies cardiovasculaires, accélère la croissance du marché. De plus, l'intégration généralisée de la télésanté et des systèmes de DSE renforce l'utilité du diagnostic sur le lieu de soins, tant en milieu urbain qu'en milieu isolé.

Analyse du marché européen des diagnostics de soins primaires sur le lieu de soins

Le marché européen du diagnostic sur le lieu de soins (PDS) en soins primaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par la demande croissante de soins centrés sur le patient et par une évolution vers la décentralisation des services de diagnostic. Le cadre réglementaire robuste de la région, le vieillissement de la population et l'adoption de technologies innovantes favorisent la prolifération du diagnostic sur le lieu de soins (PDS) dans les cliniques de soins primaires, les pharmacies et les services à domicile.

Aperçu du marché britannique des diagnostics de soins primaires sur le lieu de soins

Le marché britannique du diagnostic de premier recours en soins primaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par le soutien gouvernemental au dépistage précoce des maladies, la demande croissante de tests au point de service en médecine générale et les efforts de santé publique pour la prise en charge des maladies chroniques et infectieuses. La solide infrastructure de santé numérique du Royaume-Uni et les investissements croissants dans les services de soins primaires continuent d'accélérer l'expansion du marché.

Analyse du marché allemand des diagnostics de soins primaires sur le lieu de soins

Le marché allemand du diagnostic sur le lieu de soins (PDS) en soins primaires devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par des dépenses de santé élevées, une forte adoption de technologies diagnostiques innovantes et une demande croissante de tests pratiques et immédiats. L'accent mis par l'Allemagne sur la durabilité et la transformation numérique dans le secteur de la santé favorise l'intégration de dispositifs de diagnostic sur le lieu de soins (PDS) avancés en clinique et à domicile.

Analyse du marché des diagnostics POC en soins primaires en Asie-Pacifique

Le marché des diagnostics POC en soins primaires en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la sensibilisation croissante aux soins de santé et les investissements dans les infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. Le développement des établissements de soins primaires, les initiatives de santé numérique et la demande croissante de diagnostics accessibles en zones rurales stimulent le recours aux solutions POC.

Analyse du marché japonais des diagnostics de soins primaires sur le lieu de soins

Le marché japonais du diagnostic sur le lieu de soins (PDC) en soins primaires prend de l'ampleur grâce à son secteur des technologies médicales très développé, au vieillissement de la population et à l'importance accordée à la gestion efficace des maladies chroniques. La demande d'appareils POC compacts, précis et conviviaux est en hausse, notamment pour les soins à domicile et les cliniques primaires. L'intégration aux plateformes nationales de santé numérique favorise également leur adoption en milieu urbain et rural.

Analyse du marché chinois des diagnostics de soins primaires sur le lieu de soins

En 2024, le marché chinois du diagnostic sur le lieu de soins (PDS) en soins primaires représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par l'essor de la classe moyenne, la numérisation rapide des soins de santé et le soutien important des pouvoirs publics au diagnostic précoce et à la surveillance de la santé publique. La Chine est un pôle clé de fabrication et d'innovation pour les dispositifs de diagnostic, rendant les solutions POC à la fois abordables et largement disponibles pour un déploiement massif dans les cliniques communautaires et les centres de santé ruraux.

Part de marché des diagnostics POC en soins primaires

L'industrie des diagnostics POC en soins primaires est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- QuidelOrtho Corporation (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Danaher Corporation (États-Unis)

- BD (États-Unis)

- Chembio Diagnostics, Inc. (États-Unis)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- Trinity Biotech Plc (Irlande)

- Werfen (États-Unis)

- Nova Biomedical (États-Unis)

- Diagnostics PTS (États-Unis)

- Diagnostics SEKISUI (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- BIOMÉRIEUX (France)

Développements récents sur le marché mondial des diagnostics de soins primaires

- En juin 2025 , Axim Biotechnologies, Inc. (États-Unis) a déposé une demande de pré-soumission (Pre-Sub Q) auprès de la FDA américaine en vue d'obtenir une dérogation CLIA pour son TearScan Lf , un test rapide de dépistage sur le lieu de soins mesurant la lactoferrine lacrymale pour le diagnostic de la sécheresse oculaire par déficit aqueux. S'il est approuvé, il permettra aux professionnels de la vue de réaliser des tests en dehors des laboratoires, élargissant ainsi considérablement son adoption clinique au-delà des laboratoires certifiés.

- En juin 2024 , l'Autorité américaine pour la recherche et le développement biomédicaux avancés (BARDA) s'est associée à Lumos Diagnostics afin de soutenir des études cliniques et de déposer une demande de dérogation CLIA pour la plateforme innovante de diagnostic ultrarapide de Lumos. Cette collaboration vise à proposer des tests de haute qualité, réalisés au plus près du patient, pour le sepsis et d'autres pathologies critiques, directement aux urgences et en soins primaires.

- En juin 2024, BIOMÉRIEUX a reçu l'approbation de la FDA pour sa plateforme BIOFIRE SPOTFIRE, conçue pour les tests au point d'intervention (POC) des infections respiratoires et des angines. Cette plateforme innovante vise à accélérer le diagnostic et à améliorer la prise en charge des patients en fournissant des résultats rapides en milieu clinique.

- En mai 2024, Cipla a annoncé un accord d'investissement stratégique avec Achira Labs Private Limited, une entreprise spécialisée dans la commercialisation de kits de tests délocalisés en Inde. Cette collaboration vise à élargir l'accès à des solutions de diagnostic avancées et à répondre aux besoins de santé de la région.

- En mars 2023, Santé Canada a approuvé le test de dépistage des anticorps anti-syphilis INSTI Multiplex VIH-1/2 de bioLytical Laboratories Inc. Ce test est conçu pour fournir des résultats rapides et précis, facilitant ainsi le traitement et la prise en charge rapides des infections transmissibles sexuellement.

- En novembre 2022, LumiraDx Healthcare, basée au Royaume-Uni, a lancé son test d'antigène de protéine C réactive (CRP) hautement sensible, disponible en Inde. Ce test CRP est applicable dans divers environnements cliniques et vise à minimiser les prescriptions inutiles d'antibiotiques, facteurs contribuant à la résistance aux antimicrobiens (RAM).

- En octobre 2022, Genes2Me Pvt. Ltd. a dévoilé la solution Rapi-Q Point of Care RT PCR pour la détection du papillomavirus humain (HPV) et de la tuberculose. Ce dispositif convivial fournit des résultats rapides en moins de 45 minutes et est certifié CE-IVD, garantissant des performances supérieures, une sensibilité élevée et une détection fiable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.