Global Process Oil Market

Taille du marché en milliards USD

TCAC :

%

USD

5.07 Billion

USD

6.70 Billion

2024

2032

USD

5.07 Billion

USD

6.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.07 Billion | |

| USD 6.70 Billion | |

| % | |

|

Segmentation du marché mondial des huiles de procédé, par type (naphténiques, non cancérigènes, aromatiques et paraffiniques), matières contenant des composés (peptisants, dérivés d'acides gras, huiles de pétrole, polymères et cires), application (pneus et caoutchouc, polymères, textiles, polymères et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des huiles de traitement

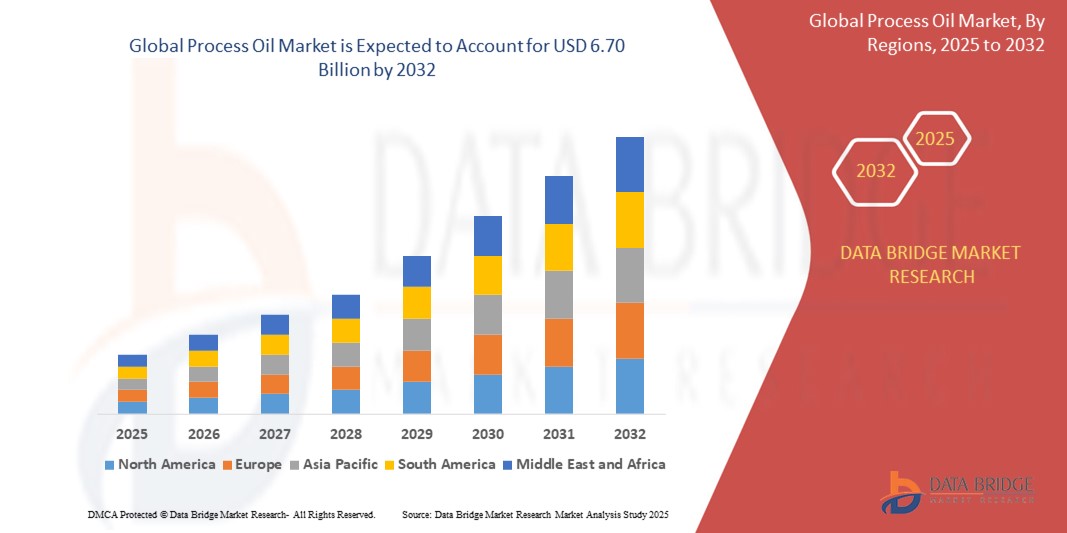

- La taille du marché mondial des huiles de traitement était évaluée à 5,07 milliards USD en 2024 et devrait atteindre 6,70 milliards USD d'ici 2032 , à un TCAC de 3,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des industries automobile, manufacturière et des polymères, motivée par leur utilisation généralisée dans le traitement du caoutchouc, les adhésifs et les lubrifiants.

- En outre, l’industrialisation croissante des économies émergentes et l’accent croissant mis sur l’amélioration des performances des produits et de l’efficacité énergétique contribuent à l’expansion du marché des huiles de procédé.

Analyse du marché des huiles de traitement

- Le marché des huiles de procédé connaît une croissance régulière, soutenue par une demande constante dans les applications de fabrication industrielle et de composition du caoutchouc.

- Les fabricants se concentrent sur l’amélioration de la qualité et de la compatibilité des formulations pour répondre aux besoins de divers secteurs d’utilisation finale

- L'Asie-Pacifique a dominé le marché des huiles de traitement avec la plus grande part de revenus en 2024, grâce à une croissance robuste des secteurs de la fabrication industrielle, de la production automobile et de la transformation du caoutchouc dans les principales économies.

- La région Europe devrait connaître le taux de croissance le plus élevé sur le marché mondial des huiles de traitement, grâce à la pression réglementaire croissante pour adopter des formulations plus sûres et non cancérigènes et à la demande croissante de solutions industrielles durables dans des secteurs clés.

- Le segment naphténique a représenté la plus grande part de marché en 2024, grâce à ses excellentes propriétés à basse température et à son pouvoir solvant supérieur, ce qui le rend idéal pour un large éventail d'applications industrielles. Les huiles de procédé naphténiques sont largement utilisées dans la transformation du caoutchouc et la production de polymères en raison de leur compatibilité et de leurs performances en conditions dynamiques.

Portée du rapport et segmentation du marché des huiles de procédé

|

Attributs |

Informations clés sur le marché des huiles de traitement |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des huiles de traitement

« Vers des huiles de procédé durables et biosourcées »

- Le marché des huiles de procédé connaît une évolution notable vers des alternatives durables et biosourcées, les industries se concentrant sur la réduction de l'impact environnemental et le respect des normes réglementaires.

- Les fabricants investissent de plus en plus dans le développement d'huiles de procédé d'origine végétale pour remplacer les variantes conventionnelles à base de pétrole, en particulier dans le traitement du caoutchouc et du plastique.

- Par exemple, Nynas a lancé une gamme d'huiles biosourcées visant à améliorer la durabilité sans compromettre les performances, et Ergon a élargi ses gammes de produits respectueux de l'environnement.

- Cette tendance est encore accélérée par la demande des consommateurs pour des produits respectueux de l'environnement dans les secteurs de l'automobile et des soins personnels, qui sont les principaux utilisateurs finaux d'huiles de traitement.

- Les entreprises qui adoptent des formulations vertes obtiennent également des avantages concurrentiels en différenciant leurs offres, en s'alignant sur les objectifs de l'économie circulaire et en améliorant leur image de marque sur les marchés mondiaux.

Dynamique du marché des huiles de traitement

Conducteur

« Développement du secteur de la fabrication automobile et pneumatique »

- Le secteur de la fabrication automobile et de pneus joue un rôle majeur dans la conduite du marché des huiles de procédé, les huiles de procédé étant essentielles pour la composition du caoutchouc et la production de pneus.

- Ces huiles améliorent les propriétés clés du caoutchouc telles que l'élasticité, la durabilité et la résistance à l'usure, ce qui les rend essentielles dans la fabrication de pneus haute performance.

- La production croissante de véhicules dans les pays en développement entraîne une demande accrue de pneus, augmentant ainsi la consommation d'huile de traitement.

- L'essor des véhicules électriques encourage l'innovation dans la conception et les matériaux des pneus, nécessitant des formulations d'huile de procédé plus spécialisées et de haute qualité.

- Par exemple, Bridgestone a augmenté ses investissements dans les technologies de pneus avancées, soulignant le besoin croissant d'huiles de procédé améliorant les performances dans les applications de véhicules modernes.

Retenue/Défi

« Réglementations environnementales strictes et préoccupations sanitaires »

- Le marché des huiles de procédé est confronté à un défi majeur en raison des réglementations environnementales de plus en plus strictes et des préoccupations sanitaires liées aux huiles à base de pétrole.

- Les huiles de procédé conventionnelles, en particulier celles dérivées d'hydrocarbures aromatiques, peuvent contenir des hydrocarbures aromatiques polycycliques, nocifs pour la santé humaine et l'environnement.

- Les cadres réglementaires tels que le règlement REACH de l'Union européenne imposent des restrictions plus strictes sur la teneur acceptable en HAP dans les huiles de procédé.

- En conséquence, les entreprises sont obligées de reformuler leurs produits ou de passer à des alternatives plus sûres, ce qui entraîne souvent une augmentation des coûts de production et des ajustements de la chaîne d'approvisionnement.

- Par exemple, plusieurs fabricants européens ont dû revoir leurs gammes de produits et investir dans des formulations conformes à REACH pour maintenir l'accès au marché et respecter les normes de sécurité.

Portée du marché des huiles de traitement

Le marché est segmenté en fonction du type, des matériaux contenus et de l'application.

• Par type

Le marché des huiles de procédé est segmenté en fonction de leur type : naphténiques, non cancérigènes, aromatiques et paraffiniques. Le segment naphténique a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses excellentes propriétés à basse température et à son pouvoir solvant supérieur, ce qui le rend idéal pour un large éventail d'applications industrielles. Les huiles de procédé naphténiques sont largement utilisées dans le traitement du caoutchouc et la production de polymères en raison de leur compatibilité et de leurs performances exceptionnelles en conditions dynamiques.

Le segment des huiles non cancérigènes devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de la pression réglementaire croissante visant à réduire les substances nocives et de l'adoption croissante d'alternatives plus sûres. Ces huiles gagnent en popularité dans des secteurs tels que l'automobile et les soins personnels, où la sécurité des produits et le respect des normes environnementales sont des priorités absolues. Leur faible toxicité et leur impact environnemental minimal en font une alternative intéressante aux huiles aromatiques traditionnelles.

• En contenant des matériaux

En fonction des matériaux qu'ils contiennent, le marché des huiles de procédé est segmenté en peptisants, dérivés d'acides gras, huiles de pétrole, polymères et cires. En 2024, les huiles de pétrole ont dominé le marché grâce à leur utilisation généralisée dans de multiples applications, notamment la fabrication de pneus, la composition du caoutchouc et la transformation des polymères. Leur rentabilité, leur disponibilité et leurs performances reconnues continuent de favoriser un taux d'adoption élevé.

Le segment des dérivés d'acides gras devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la demande croissante de solutions de transformation écologiques et végétales. Ces dérivés offrent une biodégradabilité améliorée et sont de plus en plus utilisés dans des applications spécialisées où la durabilité et un faible impact environnemental sont essentiels, comme les textiles et les emballages.

• Sur demande

En fonction de leur application, le marché des huiles de process est segmenté en pneus et caoutchouc, polymères, textiles, etc. En 2024, ce segment représentait la plus grande part de marché, grâce à l'utilisation intensive d'huiles de process pour améliorer les performances et la durabilité des composants en caoutchouc. Les fabricants de pneus s'appuient sur les huiles de process pour obtenir la flexibilité, la résistance et la résistance à l'usure souhaitées pour les composés de caoutchouc synthétique et naturel.

Le segment des polymères devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par la demande croissante de matières plastiques avancées dans des secteurs tels que l'automobile, l'emballage et la construction. Les huiles de procédé de ce segment contribuent à modifier les propriétés d'écoulement, à améliorer l'efficacité de traitement et à optimiser les caractéristiques physiques des produits polymères finaux, ce qui les rend essentielles à la fabrication moderne des polymères.

Analyse régionale du marché des huiles de traitement

• L'Asie-Pacifique a dominé le marché des huiles de traitement avec la plus grande part de revenus en 2024, grâce à une croissance robuste des secteurs de la fabrication industrielle, de la production automobile et de la transformation du caoutchouc dans les principales économies.

• La région bénéficie d’une main-d’œuvre rentable, de matières premières abondantes et d’une forte présence de fabricants clés, soutenant la production et l’exportation à grande échelle d’huiles de traitement.

• L’augmentation du développement des infrastructures, la demande croissante de pneus et l’industrialisation rapide contribuent davantage à l’utilisation croissante des huiles de traitement dans de multiples industries d’utilisation finale dans la région Asie-Pacifique.

Aperçu du marché chinois du pétrole de transformation

En 2024, le marché chinois des huiles de process a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par une production nationale dynamique, une forte demande de l'industrie du pneu et du caoutchouc, et des activités industrielles de grande envergure. L'essor du secteur automobile et l'importante production de polymères contribuent significativement à la consommation d'huiles de process. De plus, la présence de fournisseurs nationaux de premier plan et les progrès constants en matière de formulation des produits contribuent à répondre aux exigences changeantes de diverses applications, des plastiques aux textiles.

Aperçu du marché japonais des huiles de transformation

Le marché japonais des huiles de process devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à son secteur manufacturier de pointe et à sa forte présence dans les secteurs de l'automobile et de l'électronique. Les fabricants japonais privilégient la précision, la performance et le respect de l'environnement, ce qui favorise l'adoption croissante d'huiles de process raffinées et de haute qualité. La demande d'huiles plus propres, non cancérigènes et faiblement aromatiques est en hausse, conformément aux objectifs de développement durable du pays et à ses normes réglementaires strictes. De plus, l'accent mis par le Japon sur l'innovation et la technologie encourage le développement d'huiles de process spécialisées, adaptées aux applications hautes performances.

Aperçu du marché nord-américain des huiles de traitement

Le marché nord-américain des huiles de process devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une demande stable dans les secteurs de l'automobile, de l'industrie et des polymères. Des normes élevées de performance des produits, combinées à une forte concentration sur la R&D, favorisent l'innovation dans les formulations d'huiles de process à faible toxicité et à haut rendement. La demande est également soutenue par la maturité du secteur manufacturier de la région et par l'importance croissante accordée aux méthodes de production respectueuses de l'environnement et conformes à la réglementation.

Aperçu du marché américain des huiles de traitement

Le marché américain des huiles de procédé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, soutenu par la demande soutenue des secteurs des pneumatiques, des polymères et du textile. L'importance accordée par le pays aux normes de qualité et aux pratiques industrielles durables encourage les fabricants à adopter des formulations d'huiles avancées et plus sûres. De plus, la présence d'acteurs majeurs sur le marché et l'innovation continue dans les technologies de raffinage et d'application stimulent le marché intérieur.

Aperçu du marché européen des huiles de traitement

Le marché européen des huiles de process devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce aux pressions réglementaires en faveur de formulations plus sûres et non cancérigènes. Les industries européennes se tournent de plus en plus vers des huiles de process biosourcées et faiblement aromatiques afin de respecter les normes environnementales et sanitaires. Cette évolution est également soutenue par des capacités de production avancées, des politiques environnementales rigoureuses et une sensibilisation croissante à la sécurité des produits et des lieux de travail sur des marchés clés comme l'Allemagne, la France et l'Italie.

Aperçu du marché allemand des huiles de traitement

Le marché allemand des huiles de process devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la solidité de son tissu industriel, à l'innovation automobile et à l'accent mis sur une production durable. Les fabricants privilégient les formulations performantes et respectueuses de l'environnement afin de se conformer aux directives environnementales nationales et européennes. La réputation d'excellence technique et d'innovation de l'Allemagne en fait un acteur clé pour façonner les tendances futures des applications des huiles de process en Europe.

Aperçu du marché britannique des huiles de traitement

Le marché britannique des huiles de process devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par la demande des secteurs automobile, industriel et des polymères. L'accent réglementaire mis sur la protection de l'environnement et la sécurité des travailleurs accélère la transition vers des alternatives aux huiles de process plus sûres et plus durables. De plus, les fabricants investissent dans la R&D pour répondre aux attentes croissantes en matière de performance tout en réduisant l'impact environnemental, faisant du Royaume-Uni un acteur clé de la transition de l'Europe vers des solutions industrielles plus propres.

Part de marché des huiles de traitement

L'industrie des huiles de procédé est principalement dirigée par des entreprises bien établies, notamment :

- Royal Dutch Shell (Pays-Bas)

- Exxon Mobil Corporation (États-Unis)

- Total (France)

- Indian Oil Corporation Ltd (Inde)

- Petroliam Nasional Berhad (PETRONAS) (Malaisie)

- Repsol (Espagne)

- HPCL (Hindustan Petroleum Corporation Limited) (Inde)

- Idemitsu Kosan Co., Ltd (Japon)

- Unipetrol (République tchèque)

- Panama Petrochem Ltd (Inde)

- Nynas AB (Suède)

- H&R GROUP (Allemagne)

- Apar Industries (Inde)

- Huile de Gandhar (Inde)

- HollyFrontier Corporation (États-Unis)

Derniers développements sur le marché mondial des huiles de traitement

- En décembre 2022, Royal Dutch Shell plc a élargi son portefeuille en acquérant une participation de 49 % dans Blue Tide Environmental LLC, par l'intermédiaire de sa filiale Pennzoil-Quaker State. Blue Tide Environmental LLC vise à établir un réseau mondial d'installations de recyclage des lubrifiants.

- En février 2022, Chevron a annoncé une initiative stratégique avec Bunge pour la création d'une coentreprise d'une valeur de 600 millions de dollars. Ce partenariat vise à améliorer la transformation de l'huile de soja afin de soutenir les activités de Chevron. L'objectif de cette collaboration est de doubler la production quotidienne à 14 000 tonnes d'ici fin 2024, afin de produire de l'huile raffinée comme matière première durable. Cette initiative s'inscrit dans la stratégie de Chevron visant à produire du diesel et du kérosène à faible émission de carbone.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.