Global Prostate Cancer Nuclear Medicine Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

605.78 Million

USD

1,468.04 Million

2025

2033

USD

605.78 Million

USD

1,468.04 Million

2025

2033

| 2026 –2033 | |

| USD 605.78 Million | |

| USD 1,468.04 Million | |

| % | |

|

Global Prostate Cancer Nuclear Medicine Diagnostics Market, Par Type (Tomographie par calcul des émissions de photons simples (SPECT) et Tomographie par calcul des émissions de photons (PET), Produit (F-18, C11 et GA 68, LMFP), Application (Hôpitaux, cliniques et autres)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché du diagnostic du cancer de la prostateAperçu général

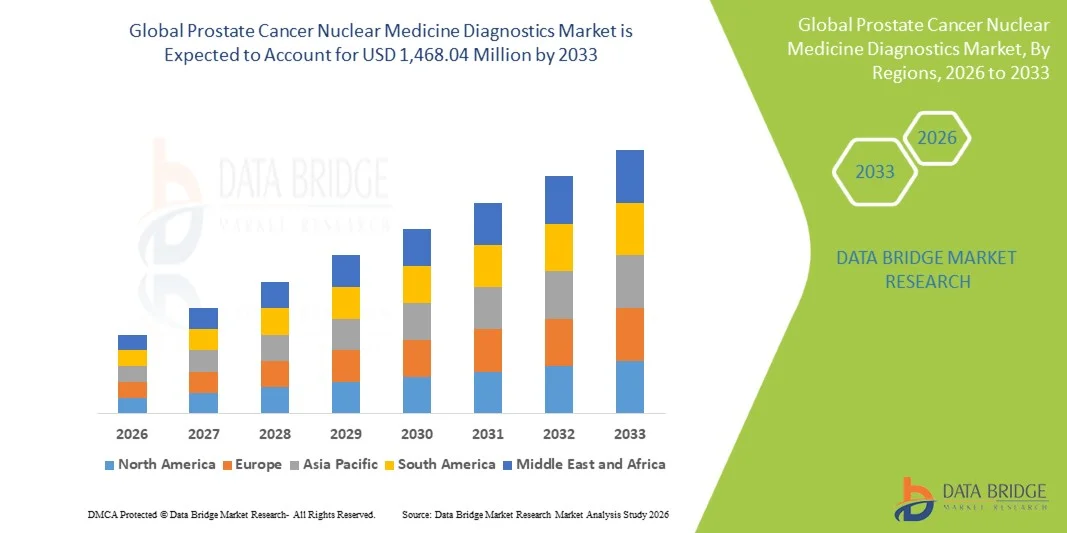

Le marché de la médecine nucléaire du cancer de la prostate a été évalué à605,78 millions de dollars en 2025et devrait atteindre1 468,04 millions de dollars en 2033, croissance à unTCAC de 11,70 % de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation de la prévalence mondiale du cancer de la prostate, à l'adoption croissante de modalités d'imagerie par TEP/CT et TEP/IRM et à la préférence clinique croissante pour un diagnostic moléculaire précoce et précis. Les progrès réalisés dans le domaine des radiotracs, comme les agents d'imagerie visés par la LMFP, améliorent encore l'exactitude du diagnostic et transforment la planification de la mise en place et du traitement des maladies.

Le fardeau croissant du cancer de la prostate chez les hommes vieillissants, ainsi que l'amélioration de l'infrastructure des soins de santé et l'élargissement de l'accès aux installations d'imagerie nucléaire, stimulent considérablement l'adoption du marché. De plus, une solide validation clinique de l'imagerie TEP de la LMFP dans la détection des cancers de la prostate récurrents et métastatiques encourage l'adoption de règlements plus larges et l'intégration dans les lignes directrices en oncologie. Les investissements croissants dans l'infrastructure de médecine nucléaire et le passage à des diagnostics oncologiques personnalisés accélèrent également l'utilisation de techniques d'imagerie avancées dans les hôpitaux et les centres spécialisés du cancer à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du diagnostic de la médecine nucléaire du cancer de la prostate avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une forte prévalence du cancer de la prostate, une infrastructure d'imagerie avancée en TEP et de solides cadres de remboursement pour les procédures de médecine nucléaire.

- Le segment de la Tomographie par calcul des émissions de Positron (TEP) a dominé le marché avec une part de 72,6 % en 2025, grâce à sa précision diagnostique supérieure, à sa sensibilité accrue et à sa capacité à détecter le cancer de la prostate à un stade moléculaire précoce.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'augmentation de l'incidence du cancer, l'amélioration de l'accès aux soins de santé et l'augmentation des investissements dans les installations d'imagerie nucléaire en Chine, en Inde et au Japon.

- La Tomographie par calcul des émissions de photons uniques (SPECT) est le type de simulation qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'augmentation du coût relativement faible et l'élargissement de l'accessibilité dans les systèmes de soins de santé à ressources limitées.

- Le segment Ga-68 PSMA a dominé la catégorie de produits avec une part des revenus de 48,3% en 2025, sous l'impulsion de sa haute précision diagnostique, une forte spécificité tumorale, et une excellente capacité à détecter les lésions du cancer de la prostate même à de faibles niveaux de PSA.

- L'hôpital représentait 64,1 % du marché, en raison de l'afflux élevé de patients, de la disponibilité de systèmes de TEP/CT et de TEP/IRM avancés et de l'intégration de la médecine nucléaire dans les voies de soins oncologiques.

- Le segment F-18 est la catégorie de produits qui connaît la croissance la plus rapide, avec un TCAC de 8,9 %, entraîné par sa demi-vie plus longue, sa qualité d'image supérieure et sa capacité à soutenir la production centralisée et les réseaux de distribution élargis.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 605,78 millions de dollars

- Valeur marchande prévue (2033): USD 1 468,04 Millions

- Prévisions CAGR (2026-2033): 11,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché du diagnostic de la médecine nucléaire du cancer de la prostateSegmentation

|

Attributs |

Prostate Cancer Médecine nucléaire Diagnostics CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Siemens Healthineers AG(Allemagne) ·GE Santé(États-Unis) ·Koninklijke Philips N.V.(Pays-Bas) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) ·Bracco Imaging S.p.A.. (Italie) · Bayer AG (Allemagne) · Novartis AG (Suisse) · Lantheus Holdings, Inc. (États-Unis) · Telix Pharmaceuticals Limited (Australie) · Curium Pharma (France) · Eckert & Ziegler SE (Allemagne) · Nanovecteur nordique ASA (Norvège) · ITM Isotope Technologies Munich SE (Allemagne) · Blue Earth Diagnostics Ltd (Royaume-Uni) · Applications avancées d'accélérateur (France) · Cardinal Health, Inc. (États-Unis) · Nihon Medi-Physics Co., Ltd. (Japon) · Biosciences SOFIE (États-Unis) |

|

Possibilités de marché |

· Extension rapide des traceurs de PET ciblés par la LMFP · Adoption croissante de systèmes hybrides PET/IRM dans les centres oncologiques · Augmentation des investissements dans les infrastructures cyclotroniques et la production locale de radiotraceurs |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Cancer de la prostate Médecine nucléaire Diagnostics Tendances du marché

Tendance : Expansion de l'imagerie TEP de la LMFP en oncologie clinique

L'imagerie TEP ciblée par la LMFP devient rapidement une norme centrale dans le diagnostic du cancer de la prostate en raison de sa capacité supérieure à détecter les tumeurs primaires et les lésions métastatiques à un stade précoce. Par rapport aux scans conventionnels, la PSMA PET offre une précision significativement plus élevée, ce qui permet d'améliorer la précision de l'étalage et la planification du traitement en oncologie. Les hôpitaux et les centres de lutte contre le cancer intègrent de plus en plus l'imagerie basée sur la LMFP dans les processus de diagnostic de routine, en particulier pour les cas de cancer de la prostate à risque élevé et récurrent.

Par exemple, l'adoption clinique croissante de radiotracs tels que Gallium-68 PSMA-11 et Fluorine-18 DCFPyL en Amérique du Nord et en Europe montre comment la médecine nucléaire évolue vers l'imagerie moléculaire hautement ciblée, améliorant les taux de détection même à de faibles niveaux de PSA et permettant des décisions d'intervention thérapeutique antérieures.

Dynamique du marché

Facteur clé du marché : augmentation de la demande de détection précoce et précise du cancer

L'incidence croissante du cancer de la prostate dans le monde, en particulier chez les hommes vieillissants, suscite une forte demande de solutions diagnostiques hautement précises et non invasives. Les techniques de médecine nucléaire comme le TEP/CT et le TEP/IRM gagnent en préférence parce qu'elles permettent aux cliniciens de visualiser la biologie tumorale au niveau moléculaire plutôt que de ne compter que sur des changements anatomiques. Cela améliore la détection précoce, la précision de l'étalonnage et la surveillance du traitement.

Par exemple, l'imagerie TEP de la LMFP est de plus en plus utilisée chez les patients présentant une récurrence biochimique après une prostatectomie ou une radiothérapie, ce qui permet aux cliniciens de détecter les maladies métastatiques microscopiques que l'imagerie traditionnelle ne permet souvent pas d'identifier, améliorant ainsi de façon significative les résultats de la gestion des patients et la planification personnalisée du traitement.

Obstacles clés : coût élevé et accessibilité limitée de l'imagerie avancée

Malgré les avantages cliniques importants, l'adoption du diagnostic nucléaire du cancer de la prostate est limitée par des coûts d'investissement et d'exploitation élevés. Les systèmes PET/CT et PET/IRM nécessitent des investissements importants, ainsi que des radiotracs coûteux, des installations de cyclotrons et une infrastructure spécialisée pour la manutention radiopharmaceutique. Ces obstacles aux coûts limitent l'adoption dans les petits hôpitaux et les nouveaux systèmes de santé.

Par exemple, dans de nombreux pays en développement d'Asie, d'Afrique et de certaines régions d'Amérique latine, la disponibilité limitée des scanners PSMA PET et de la production centralisée de radiotrace conduit à de longs délais d'attente, à des dépenses élevées pour les patients et à une réduction de l'accès à l'imagerie diagnostique avancée, ce qui ralentit la pénétration globale du marché malgré l'augmentation du fardeau de la maladie.

Principales possibilités de marché : expansion des réseaux de production et de distribution radiopharmaceutiques

Le développement croissant de l'infrastructure de fabrication et de distribution radiopharmaceutiques localisées offre une occasion importante d'expansion du marché. Étant donné que la plupart des traceurs de PET ont de courtes demi-vies, une production régionale et des chaînes d'approvisionnement efficaces sont essentielles pour assurer l'imagerie diagnostique en temps opportun. Les investissements dans les cyclotrons, les unités de synthèse automatisée et les radiopharmacies hospitalières améliorent l'accessibilité et réduisent la dépendance par rapport aux importations.

Par exemple, la création croissante de centres régionaux de production de traceurs en Europe et en Asie-Pacifique permet la disponibilité du même jour ou du jour suivant, réduit les retards logistiques, réduit les coûts et améliore considérablement l'accès aux diagnostics avancés du cancer de la prostate dans les établissements de soins urbains et semi-urbains.

Prostate Cancer Médecine nucléaire Diagnostics Portée du marché

Le marché du diagnostic nucléaire du cancer de la prostate est segmenté en fonction du type, du produit et de l'application

- Par type

Sur la base du type, le marché du diagnostic de la médecine nucléaire du cancer de la prostate est segmenté en Tomographie par calcul des émissions de photons (SPECT) et Tomographie par calcul des émissions de positrons (PET). Le segment du PET a dominé le marché avec une part de 72,6 % en 2025, tirée par sa sensibilité supérieure, une résolution spatiale plus élevée et une forte capacité de détecter le cancer de la prostate métastatique et récurrent précoce. L'imagerie par TEP fournit des renseignements fonctionnels et moléculaires qui améliorent considérablement la précision de l'étape par rapport à SPECT. Son intégration généralisée avec les systèmes CT et IRM améliore la précision diagnostique et l'efficacité clinique du workflow. L'adoption croissante de traceurs de TEP de la LMFP a encore renforcé sa pertinence clinique en oncologie. L'appui aux lignes directrices et la couverture des remboursements dans les marchés développés renforcent également sa domination. Les progrès technologiques continus dans les systèmes d'imagerie hybride augmentent encore son utilisation dans les hôpitaux et les centres de diagnostic.

Le segment SPECT est celui qui connaît la croissance la plus rapide, avec un TCAC de 7,1 % de 2026 à 2033, en raison de son coût relativement plus faible et de l'accessibilité plus large dans les systèmes de soins de santé à ressources limitées. SPECT reste largement utilisé pour les analyses osseuses de base chez les patients atteints de cancer de la prostate, en particulier dans les régions où l'infrastructure du TEP est limitée. Les améliorations continues de la résolution d'imagerie SPECT et des systèmes hybrides SPECT/CT améliorent les performances diagnostiques. L'expansion des infrastructures de soins de santé dans les économies émergentes favorise l'adoption. La demande croissante de solutions de diagnostic rentables contribue également à la croissance. En outre, SPECT demeure une modalité importante d'imagerie nucléaire d'entrée de gamme dans de nombreux hôpitaux secondaires, ce qui maintient son expansion rapide dans les régions en développement.

- Par produit

Sur la base du produit, le marché est segmenté en radiotracs F-18, C-11 et Ga-68 de la LMFP. Le segment Ga-68 PSMA a dominé le marché avec une part de 48,3% en 2025, en raison de sa grande précision diagnostique, une forte spécificité tumorale, et une excellente capacité à détecter les lésions du cancer de la prostate même à de faibles niveaux de PSA. Sa production à base de générateurs permet une disponibilité sur place sans nécessiter de cyclotrons, ce qui la rend très pratique pour les centres d'imagerie hospitaliers. L'adoption clinique généralisée en Europe et en Amérique du Nord appuie également sa position de leader. L'inclusion dans les principales lignes directrices sur l'oncologie et les approbations réglementaires rigoureuses a renforcé son utilisation standard dans l'imagerie TEP de la LMFP. Son efficacité dans l'amélioration des résultats de l'étape et de la détection des récidives en fait une pratique clinique privilégiée. L'expansion continue des protocoles diagnostiques fondés sur la LMFP renforce encore sa domination dans les flux de travail de la médecine nucléaire.

Le segment F-18 est celui qui connaît la croissance la plus rapide, avec un TCAC de 8,9 % de 2026 à 2033, entraîné par sa demi-vie plus longue, sa qualité d'image supérieure et sa capacité à soutenir la production centralisée et les réseaux de distribution élargis. Les traceurs de la LMFP étiquetés F-18 permettent une distribution commerciale à grande échelle, ce qui les rend très adaptés aux régions dont l'infrastructure de radiopharmacie est limitée. L'adoption croissante de l'imagerie TEP de la LMFP F-18 en Amérique du Nord et en Asie-Pacifique accélère la croissance. Une forte performance clinique dans la détection du cancer de la prostate primaire et métastatique stimule la préférence du médecin. L'expansion des investissements dans les installations de cyclotron et la fabrication de radiotracers appuie l'adoption. En outre, l'amélioration de la logistique et de l'accessibilité par rapport au Ga-68 font des traceurs F-18 un moteur de croissance clé dans le diagnostic mondial de la médecine nucléaire.

- Par demande

Sur la base de l'application, le marché est segmenté en hôpitaux, cliniques et autres (centres d'imagerie diagnostique, instituts de recherche et centres universitaires). Le segment hospitalier a dominé le marché avec une part de 64,1 % en 2025, sous l'impulsion d'un afflux élevé de patients, de la disponibilité de systèmes avancés de TEP/CT et de TEP/IRM, et d'une forte intégration de la médecine nucléaire dans les voies de soins oncologiques. Les hôpitaux servent de centres primaires pour le diagnostic complexe du cancer de la prostate, l'établissement et la planification du traitement. La présence d'équipes multidisciplinaires de soins du cancer améliore la prise de décisions cliniques et la précision du diagnostic. Des systèmes de remboursement favorables dans les régions développées renforcent encore l ' adoption en milieu hospitalier. L'investissement continu dans l'infrastructure d'imagerie avancée améliore l'efficacité opérationnelle. Les hôpitaux bénéficient également de chaînes d'approvisionnement radiopharmaceutiques établies et de spécialistes en médecine nucléaire formés. Leur rôle en tant que centres de référence assure des volumes de diagnostic cohérents entre les régions.

Le segment « Autres » (centres d'imagerie diagnostique et instituts de recherche) est celui qui connaît la croissance la plus rapide, avec un TCAC de 8,5 % de 2026 à 2033, sous l'effet de la décentralisation croissante des services d'imagerie de pointe et de la demande croissante d'installations de diagnostic ambulatoire. Les centres d'imagerie indépendants élargissent l'accès aux scans PET de la LMFP, particulièrement dans les régions où la capacité hospitalière est limitée. Les instituts de recherche adoptent de plus en plus l'imagerie nucléaire pour les essais cliniques et les applications de la recherche en thermanostique. La baisse des temps d'attente et l'efficacité des coûts attirent un nombre croissant de patients. L'expansion des collaborations entre les entreprises pharmaceutiques et les centres universitaires accélère l'innovation dans le développement radiopharmaceutique. Les unités mobiles et satellitaires PET/CT améliorent l'accès dans les régions semi-urbaines et mal desservies. Une attention accrue à la détection précoce du cancer et à la médecine personnalisée stimule la croissance dans ce segment.

Prostate Cancer Médecine nucléaire Diagnostics Marché Analyse régionale

L'Amérique du Nord a dominé le marché du diagnostic de la médecine nucléaire du cancer de la prostate avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une forte prévalence du cancer de la prostate, une infrastructure d'imagerie avancée en TEP et de solides cadres de remboursement pour les procédures de médecine nucléaire. La région bénéficie également de l'adoption précoce de l'imagerie TEP de la LMFP, de la forte présence d'entreprises radiopharmaceutiques de premier plan et de réseaux bien établis de soins oncologiques. L'intégration clinique croissante des diagnostics de précision, l'utilisation croissante des traceurs de la LMFP de nouvelle génération et l'augmentation des investissements dans les technologies d'imagerie moléculaire continuent de renforcer la position de leader nord-américain sur le marché mondial.

États-Unis Prostate Cancer Nuclear Medicine Diagnostics Market Insight

Le marché américain du diagnostic de la médecine nucléaire du cancer de la prostate connaît une forte croissance en raison de la prévalence élevée du cancer de la prostate, de l'infrastructure avancée de TEP/CT et de TEP/IRM et d'un solide soutien au remboursement des procédures de médecine nucléaire. L'écosystème d'oncologie bien établi du pays, l'adoption précoce de l'imagerie PSMA PET et la présence de grandes entreprises radiopharmaceutiques stimulent la demande dans les hôpitaux et les centres de cancer. De plus, l'accent de plus en plus mis sur l'oncologie de précision, l'utilisation clinique accrue des traceurs de la LMFP de nouvelle génération et l'investissement accru dans les approches théranostiques accélèrent l'adoption du marché dans toutes les applications de diagnostic et de recherche.

Europe Cancer de la prostate Médecine nucléaire Diagnostics Aperçu du marché

Le marché européen de la médecine nucléaire pour le cancer de la prostate continue de contribuer de manière importante aux recettes mondiales, grâce à une infrastructure de soins de santé solide, à l'adoption généralisée de l'imagerie PSMA PET et à des cadres réglementaires favorables aux produits radiopharmaceutiques. La région bénéficie d'installations de médecine nucléaire de pointe, de solides collaborations de recherche et d'une forte intégration de l'imagerie moléculaire dans les voies oncologiques. L'augmentation des investissements dans les radiotracs de prochaine génération, l'utilisation croissante du TEP/CT dans le stade du cancer de la prostate et un solide soutien aux lignes directrices cliniques continuent d'accroître l'expansion du marché en Europe.

Royaume-Uni Prostate Cancer Nuclear Medicine Diagnostics Market Insight

Le marché britannique du diagnostic de la médecine nucléaire du cancer de la prostate connaît une croissance soutenue, soutenue par l'adoption croissante de l'imagerie TEP de la LMFP dans les systèmes de santé publics et l'augmentation des investissements dans l'infrastructure de la médecine nucléaire. La demande croissante de diagnostic précoce et précis du cancer de la prostate stimule l'intégration du TEP/CT dans les voies cliniques. En outre, l'expansion des capacités de production radiopharmaceutique, la forte activité de recherche clinique et l'attention croissante portée au diagnostic de précision placent le Royaume-Uni comme un contributeur clé sur le marché européen.

Allemagne Prostate Cancer Nuclear Medicine Diagnostics Market Insight

Le marché allemand du diagnostic de la médecine nucléaire du cancer de la prostate ne cesse d'augmenter en raison de la forte capacité de recherche clinique, de l'infrastructure hospitalière avancée et de l'adoption de technologies d'imagerie à base de PET. Les établissements de santé allemands utilisent de plus en plus la PSMA PET pour le stade, la détection des récidives et la surveillance thérapeutique chez les patients atteints de cancer de la prostate. Les investissements continus dans l'innovation radiopharmaceutique, la collaboration étroite entre les centres universitaires et les acteurs de l'industrie et l'attention croissante accordée à la précision de l'imagerie moléculaire stimulent davantage la croissance du marché en Allemagne.

Analyse du marché du cancer de la prostate en Asie-Pacifique

Le marché du diagnostic du cancer de la prostate en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de l'incidence du cancer de la prostate, de l'amélioration de l'infrastructure des soins de santé et de l'adoption croissante de technologies d'imagerie de pointe en Chine, en Inde et au Japon. La sensibilisation accrue à la détection précoce du cancer, l'expansion des installations de médecine nucléaire et l'augmentation des investissements dans les systèmes de TEP/CT appuient l'expansion du marché régional. En outre, l'accent accru mis par le gouvernement sur la modernisation des soins de santé et l'augmentation de la disponibilité des radiotracs accélèrent l'adoption dans les centres de santé urbains et semi-urbains.

Japon Prostate Cancer Médecine nucléaire Diagnostics Aperçu du marché

Le marché japonais du diagnostic de la médecine nucléaire du cancer de la prostate connaît une croissance constante en raison de la forte adoption technologique des soins de santé, de l'infrastructure d'imagerie de haute qualité et de l'utilisation croissante de l'imagerie PSMA PET dans les soins oncologiques. Les hôpitaux et instituts de recherche japonais intègrent activement des techniques de médecine nucléaire de pointe pour la détection précoce et la surveillance du traitement. De plus, l'accent croissant mis sur la médecine de précision, un solide soutien réglementaire pour les produits radiopharmaceutiques et l'innovation continue dans les technologies d'imagerie contribuent davantage à l'expansion du marché au Japon.

Chine Prostate Cancer Médecine nucléaire Diagnostics Aperçu du marché

Le marché chinois de la médecine nucléaire pour le cancer de la prostate croît rapidement, en raison de l'augmentation de l'incidence du cancer de la prostate, de l'expansion de l'infrastructure de soins de santé et de l'adoption croissante de systèmes d'imagerie TEP/CT. Les investissements importants du gouvernement dans les soins en oncologie, la création croissante de services de médecine nucléaire et l'augmentation de la disponibilité de radiotracs de la LMFP stimulent considérablement la demande sur le marché. En outre, les progrès technologiques rapides, l'expansion des capacités de production radiopharmaceutiques et la sensibilisation accrue à la détection précoce du cancer placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché de la médecine nucléaire du cancer de la prostate

L'industrie du diagnostic nucléaire du cancer de la prostate est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Bracco Imaging S.p.A. (Italie)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

- Lantheus Holdings, Inc. (États-Unis)

- Telix Pharmaceuticals Limited (Australie)

- Curium Pharma (France)

- Eckert & Ziegler SE (Allemagne)

- Nanovector nordique ASA (Norvège)

- ITM Isotope Technologies Munich SE (Allemagne)

- Blue Earth Diagnostics Ltd (Royaume-Uni)

- Applications avancées d'accélérateur (France)

- Cardinal Health, Inc. (États-Unis)

- Nihon Medi-Physics Co., Ltd. (Japon)

- SOFIE Biosciences (États-Unis)

Les derniers développements du marché de la médecine nucléaire contre le cancer de la prostate

- En janvier 2025, Novartis a reçu l'approbation de la FDA pour une indication élargie de Pluvicto (Lu-177 PSMA), permettant l'utilisation dans les lignes de traitement antérieures pour les patients atteints de cancer de la prostate résistant à la castration métastatique. Cette expansion a accru l'importance de l'imagerie TEP de la LMFP pour l'identification des patients et la planification du traitement. Il a renforcé l'intégration des applications diagnostiques et thérapeutiques en médecine nucléaire en oncologie. Le développement a accéléré la demande de flux de travail d'imagerie basés sur la LMFP dans les hôpitaux et les centres de lutte contre le cancer

- En juin 2023, le National Comprehensive Cancer Network (NCCN) a mis à jour ses lignes directrices cliniques sur le cancer de la prostate afin de recommander l'imagerie TEP de la LMFP comme modalité de choix pour l'établissement et l'évaluation des récidives biochimiques. Cela a marqué un changement clinique important, passant des diagnostics classiques de TDM et de scan osseux à l'imagerie moléculaire avancée. La mise à jour a considérablement accru la confiance des médecins et l'adoption du TEP de la LMFP dans la prise de décisions en oncologie courante. Elle soutient également une plus large acceptation des remboursements dans tous les systèmes de soins de santé.

- En mars 2022, Novartis a annoncé l'approbation par la FDA de Pluvicto (Lu-177 vipivotide tétraxétan), la première thérapie radioligandique ciblée pour le cancer de la prostate résistant à la castration métastatique de la PSMA. Bien qu'il soit un produit thérapeutique, il est directement lié aux diagnostics de médecine nucléaire, car l'imagerie TEP de la LMFP est nécessaire pour la sélection des patients. L'approbation a marqué une étape importante dans la théologie, intégrant le diagnostic et le traitement ciblé dans les flux de travail de la médecine nucléaire. La demande pour l'infrastructure d'imagerie en TEP de la LMFP et la disponibilité des radiotraceurs a considérablement augmenté

- En décembre 2021, Telix Pharmaceuticals a annoncé l'approbation par la FDA d'Illuccix (Gallium Ga-68 PSMA-11 kit), permettant la préparation d'agents d'imagerie PET de la LMFP pour le diagnostic du cancer de la prostate. L'approbation a élargi l'accès aux radiotracs à base de générateurs, réduisant la dépendance à l'égard de l'infrastructure cyclotronique et améliorant la disponibilité dans les services de médecine nucléaire. Illuccix a joué un rôle clé dans l'imagerie TEP de la LMFP dans plusieurs contextes cliniques. Le développement a favorisé l'adoption plus large de diagnostics d'oncologie de précision dans les établissements de santé urbains et régionaux

- En mai 2021, Lantheus a reçu l'approbation de la FDA américaine pour Pylarify (piflufolastat F 18), un agent d'imagerie TEP ciblé par la LSIP pour la détection du cancer de la prostate. Le lancement a marqué une avancée majeure dans le diagnostic de la médecine nucléaire en permettant une identification très précise des lésions du cancer de la prostate dans les cas d'arrêt initial et de récidive. L'isotope F-18 de Pylarify® offrait une demi-vie plus longue, permettant une distribution plus large et une meilleure accessibilité par rapport aux traceurs antérieurs. Son approbation a considérablement accéléré le passage à l'imagerie moléculaire dans la pratique de routine en oncologie. Le développement a renforcé l'adoption de PSMA PET dans les hôpitaux et les centres d'imagerie aux États-Unis

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.