Global Protective Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

Segmentation du marché mondial des emballages de protection, par type de produit (souple, rigide, semi-rigide), par matériau (plastique, papier et carton, mousse, métal, autres), par application (amortissement, emballage, remplissage de vides, calage et maintien, isolation, autres), par utilisateur final (automobile (2900), industrie, commerce de détail (4700), logistique (4900), autres), par canal de distribution (direct, indirect) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des emballages de protection

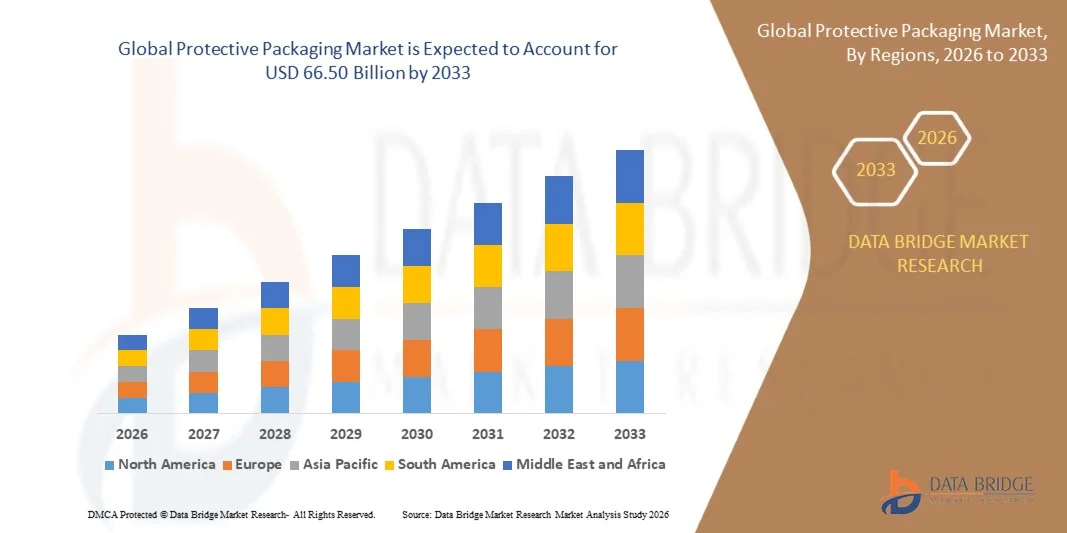

- Selon Data Bridge études de marché Analyse La taille du marché mondial des emballages de protection a été évaluée à66,50 milliards de dollars en 2033de40,43 milliards de dollars en 2025, croissance avec unTCAC de 6,5 %pendant la période de prévision

- Le marché mondial de l'emballage de protection connaît une croissance régulière, soutenue par la forte demande des industries d'utilisation finale telles que les produits chimiques, les aliments et boissons, les matériaux de construction et l'agriculture, en raison du besoin accru de manutention, d'entreposage et de transport sécuritaires des marchandises.

- L'augmentation du commerce mondial et des activités d'exportation, ainsi que la croissance du transport en vrac et de la logistique transrégionale, contribuent de façon significative à l'expansion des solutions d'emballages de protection dans toute la région.

- Les progrès dans l'automatisation des entrepôts, les systèmes d'inventaire numérique et l'infrastructure logistique spécialisée, y compris l'entreposage contrôlé par la température, les entrepôts de stockage et les centres de distribution intégrés, améliorent l'efficacité opérationnelle et soutiennent l'évolutivité du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):66,50 milliards de dollars

- Valeur marchande prévue (2033) :40,43 milliards de dollars

- Prévisions CAGR (2026-2033):6.5%

Analyse du marché des emballages de protection

- Le marché de l'emballage de protection connaît une croissance constante, en raison de la demande croissante des industries comme les aliments et les boissons, les produits chimiques, les produits pharmaceutiques, l'électronique et les produits industriels, où la sécurité des produits pendant l'entreposage et le transport est essentielle.

- L'Amérique du Nord domine le marché, avec une part de 39,84 %, soutenue par sa solide base manufacturière, une infrastructure logistique avancée et une forte activité d'exportation dans l'ensemble du monde.

- L'Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide, avec un TCAC robuste de 7,8 %. L'industrialisation rapide, l'expansion du commerce électronique et l'augmentation des exportations dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est sont des facteurs clés de croissance. La région bénéficie d'une demande croissante d'emballages de protection dans l'électronique, les biens de consommation et les composants automobiles.

- Le segment des emballages de protection Flexible est en tête du marché, avec une part de 66,71 %, en raison de son rapport coût-efficacité, de sa légèreté, de sa facilité de manipulation et de son aptitude à diverses applications.

- L'adoption croissante de solutions logistiques de pointe, d'automatisation des entrepôts et de réseaux de distribution du commerce électronique accélère la demande de solutions d'emballage de protection de haute performance.

- L'accent mis de plus en plus sur la durabilité, les matériaux recyclables et le respect des normes réglementaires, ainsi que sur les services d'emballage à valeur ajoutée, renforce encore la croissance du marché à long terme.

Étendue du rapport et segmentation du marché des emballages de protection

|

Attributs |

Emballage de protection Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des emballages protecteurs

(en milliers de dollars)Intégration des technologies intelligentes et avancées(en milliers de dollars)

- Des technologies de suivi intelligentes telles que les codes RFID, QR et IoT sont de plus en plus intégrées dans les emballages de protection afin de permettre le suivi en temps réel des expéditions, d'améliorer la visibilité des stocks et de réduire les pertes ou le vol pendant le transport.

- Les solutions de surveillance de l'état intégrées dans l'emballage permettent de suivre la température, l'humidité, les chocs et les vibrations, assurant l'intégrité du produit, en particulier pour les produits sensibles comme l'électronique, les produits pharmaceutiques et les produits alimentaires.

- L'automatisation et la robotique dans les lignes d'emballage améliorent l'efficacité en améliorant la vitesse, la cohérence et la précision d'emballage, tout en réduisant la dépendance à la main-d'oeuvre et les coûts opérationnels.

- Des matériaux avancés et des systèmes de rembourrage intelligents sont en cours de développement pour améliorer la résistance aux chocs, la protection adaptative et l'utilisation optimisée des matériaux, en soutenant des objectifs d'emballage légers et durables.

- L'intégration numérique avec les systèmes de logistique et de gestion des entrepôts permet de prendre des décisions fondées sur les données, d'assurer la maintenance prédictive et une coordination transparente entre les chaînes d'approvisionnement, ce qui améliore la performance opérationnelle globale.

Par exemple,

- En avril 2025, Sonoco a achevé l'acquisition de l'entreprise d'emballages flexibles de TC Transcontinental, améliorant ses capacités d'emballages flexibles et automatisés, ce qui élargit le portefeuille d'offres et de solutions de protection de Sonoco.

- En mars 2024, Sealed Air a signé un partenariat stratégique avec DHL Supply Chain afin de co-développer des solutions d'emballages de protection plus durables dans l'ensemble du réseau logistique mondial de DHL.

- En février 2025, Flexible Packaging Partners a terminé l'acquisition de New Tech Plastics, un fabricant de films soufflés, permettant à l'entreprise d'augmenter sa capacité de fabrication et d'introduire des solutions de protection plus avancées et personnalisées pour les clients de l'industrie.

- En novembre 2025, Alexander Watson Associates (AWA) a annoncé l'acquisition de la Active & Intelligent Packaging Industry Association (AIPIA) afin d'élargir son expertise en matière d'emballage intelligent, ses analyses et ses offres de services, renforçant ainsi sa position dans l'espace d'emballage intelligent/connecté.

Dynamique du marché des emballages de protection

Chauffeur

Croissance du commerce international

- La croissance du commerce international stimule la demande d'emballages protecteurs à mesure que les entreprises font passer des volumes plus élevés de marchandises dans des chaînes d'approvisionnement plus longues et plus complexes. Les exportateurs expédient des produits par l'intermédiaire de points de manutention multiples tels que les ports, les entrepôts, les installations douanières et les centres de distribution, ce qui augmente le risque d'impact, de vibrations, de compression et d'exposition environnementale.

- L'emballage protecteur aide les entreprises à prévenir les dommages causés aux produits, à réduire les retours et à maintenir des normes de qualité pendant que les marchandises voyagent par mer, air, rail et route à travers les frontières. Le commerce transfrontalier pousse également les fabricants à se conformer à diverses exigences en matière de réglementation, d'étiquetage et de sécurité dans différents pays.

- Les solutions d'emballage de protection répondent à ces besoins en offrant une résistance à l'altération, un contrôle de l'humidité, une isolation thermique et une prévention de la contamination, en particulier pour les produits pharmaceutiques, électroniques, automobiles et alimentaires.

Pour les cas

- En octobre 2024, l'Organisation mondiale du commerce (OMC) a révisé ses prévisions pour la croissance du commerce mondial de marchandises en 2024 à 2,7 %, en légère hausse par rapport à l'estimation précédente de 2,6 %, et à 3,0 % en 2025.

- En novembre 2025, selon le Bureau d'information de la presse, les exportations totales de l'Inde (Merchandise et Services combinés) pour novembre 2025 sont estimées à 73,99 milliards de dollars, soit une croissance positive de 15,52 % par rapport à novembre 2024.

- En novembre 2025, l'Office national des statistiques du Vietnam a signalé que le chiffre d'affaires total du commerce s'élevait à près de 840 milliards de dollars à la fin de novembre, soit une hausse de 17,2 % par rapport à l'année précédente. Les exportations ont atteint plus de 430 milliards de dollars, un gain de 16,1 % qui a déjà dépassé le chiffre de l'année 2024.

- En novembre 2025, selon l'Office for National Statistics (ONS), la valeur du commerce total du Royaume-Uni au cours des 12 mois jusqu'à la fin de septembre 2025 a atteint 2 518,47 milliards de dollars, en hausse de 5,1% par rapport aux 12 mois précédents.

Restriction/Défi

Volatilité dans la matière première

- La volatilité des prix des matières premières entrave la demande d'emballages protecteurs, car les fluctuations fréquentes des coûts perturbent les budgets de fabrication et les stratégies de tarification. L'augmentation soudaine des prix de la pâte, du papier et de la résine augmente les coûts de production des fabricants d'emballages de protection, ce qui les oblige à augmenter les prix des produits pour les utilisateurs finals.

- De nombreux clients, en particulier les petites et moyennes entreprises, réagissent en réduisant l'utilisation des emballages, en passant à des matériaux de qualité inférieure ou en retardant les décisions d'achat, ce qui supprime directement la demande. L'instabilité des prix des matières premières crée également une incertitude dans toutes les chaînes d'approvisionnement et décourage les investissements à long terme dans des solutions d'emballage de protection de pointe. Les fabricants luttent pour verrouiller les contrats, maintenir les marges bénéficiaires et planifier l'expansion de la capacité lorsque les coûts des intrants changent de façon imprévisible.

- En conséquence, les entreprises privilégient le contrôle des coûts sur les améliorations des performances et de la durabilité des emballages, ce qui ralentit l'adoption de produits d'emballage protecteurs de grande valeur et freine la croissance globale du marché.

Par exemple,

- En octobre 2024, The Times of India a rapporté que le papier kraft, une matière première clé pour les boîtes ondulées, a pignonné de plus de 20 % au cours des trois derniers mois, faisant pression sur les fabricants de boîtes ondulées.

- En février 2025, le bulletin d'information sur l'heure des pâtes et papiers a observé que la dépréciation de la roupie indienne et la hausse des prix mondiaux des pâtes (pâte de bois tendre citée autour de 890 USD/tonne) ont considérablement augmenté le coût des matières premières importées pour les fabricants locaux de papier.

- En mars 2021, The Economic Times a signalé que les fabricants indiens de boîtes ondulées faisaient face à une crise des matières premières, les prix du papier kraft ayant fortement augmenté au cours des mois précédents, en raison de l'augmentation des exportations de pâtes et papiers vers la Chine, ce qui a exercé une forte pression sur les fournisseurs d'emballages.

- En juillet 2022, Tissue World Magazine a signalé que dans Global, le prix de l'eucalyptus augmentera à 1 380 USD par tonne, tandis qu'en Amérique du Nord, il augmentera ses prix de 40 USD par tonne, ce qui signifie que le coût d'une tonne de pulpe d'eucalyptus sera maintenant de 1 610 USD.

Portée du marché des emballages de protection

Le marché mondial des emballages de protection est divisé en cinq segments notables qui sont basés sur le type de produit, le matériel, l'application, l'utilisateur final, le canal de distribution.

Par type de produit

Sur la base du type de produit, le marché mondial des emballages de protection est segmenté en Flexible, rigide, semi-rigide.

Le segment Flexible devrait dominer le marché avec une part de marché de 66,83 % et augmenter avec le TCAC le plus élevé de 6,7% en raison de son adoption généralisée dans les secteurs du commerce électronique, de la logistique et des biens de consommation, en raison de sa nature légère, de son rapport coût-efficacité et de sa polyvalence. Des solutions d'emballage de protection flexibles comme les coussins d'air, l'enveloppe à bulles, les enveloppes en mousse, les garnitures de papier et les enveloppes de rembourrage offrent des capacités efficaces d'absorption des chocs et de remplissage des vides tout en réduisant le poids global des emballages et les coûts de transport. La croissance rapide du commerce de détail en ligne et de l'expédition directe au consommateur a considérablement augmenté la demande d'emballages souples, ces matériaux étant faciles à utiliser, évolutives et adaptables à des produits de différentes formes et tailles.

Par matériaux

Sur la base des matériaux, le marché mondial des emballages de protection est segmenté en plastiques, papier et carton, mousse, métal, autres.

Le segment des plastiques devrait dominer le marché avec une part de marché de 41,32 % et un TCAC de 6,9 % en raison de sa durabilité, de sa polyvalence et de sa rentabilité supérieures dans un large éventail d'applications. Les matériaux en plastique tels que le polyéthylène (PE), le polypropylène (PP), le polyuréthane (PU) et le chlorure de polyvinyle (PVC) offrent un excellent amortissement, une résistance aux chocs, une protection contre l'humidité et une grande flexibilité, ce qui les rend très aptes à protéger les produits pendant le transport et le stockage. Ces matériaux sont largement utilisés dans les formats d'emballage flexibles tels que les coussins d'air, l'enveloppe à bulles et les films de protection, ainsi que dans les solutions rigides et semi-rigides, soutenant la demande dans les secteurs du commerce électronique, de l'électronique, de l'automobile, de la pharmacie et de l'industrie. Les plastiques permettent également des emballages légers, ce qui contribue à réduire les coûts d'expédition et améliore l'efficacité logistique.

Par demande

Sur la base de l'application, le marché mondial des emballages de protection est segmenté en Coussioning, Wrapping, Void Filling, Blocage & Bracing, Isolation, Autres.

Le segment des coussins devrait dominer le marché avec 39,01 % de part de marché du TCAC de 7,0 % en raison de la nécessité croissante de protéger les produits contre les chocs, les vibrations et les dommages causés par les chocs dans les chaînes d'approvisionnement de plus en plus complexes. Les solutions de coussinage sont largement utilisées dans les industries comme le commerce électronique, l'électronique, les biens de consommation, les produits pharmaceutiques et l'automobile, où la prévention des bris et des retours de produits est une priorité essentielle. L'expansion rapide des services de vente au détail et de livraison à domicile en ligne a considérablement accru la demande de matériaux de rembourrage efficaces qui peuvent protéger les articles lors de plusieurs étapes de manutention et de livraison au dernier kilomètre. Les matériaux de coussinage tels que l'enveloppe à bulles, les inserts en mousse, les coussins d'air et la pulpe moulée offrent une protection adaptable pour les produits de différentes formes, tailles et poids, ce qui les rend très polyvalents et rentables.

Par utilisation finale

Sur la base de l'utilisateur final, le marché mondial des emballages de protection est segmenté en Automobile (2900), Industrie, Commerce (Retail) (4700), Logistique (4900), Autres.

Le segment de l'automobile (2900) devrait dominer le marché avec une part de marché de 36,00 % et un TCAC de 7,2 % en raison de la grande valeur, de la complexité et de la sensibilité des composants et systèmes automobiles qui nécessitent une protection robuste pendant le transport et l'entreposage. Les fabricants et les fournisseurs d'automobiles gèrent une large gamme de pièces, y compris les moteurs, les transmissions, les modules électroniques, les panneaux de carrosserie et les composants de précision, qui sont tous vulnérables aux chocs, aux vibrations, à l'humidité et à la corrosion. Les solutions d'emballage de protection telles que les plateaux moulés, les blocs de mousse, les boîtes ondulées et le rembourrage personnalisé sont essentiels pour prévenir les dommages, assurer l'intégrité des composants et maintenir les opérations de fabrication juste à temps. La croissance des véhicules électriques et de l'électronique automobile de pointe a encore augmenté la demande d'emballages de protection spécialisés avec des propriétés de rembourrage et d'isolation améliorées.

Par canal de distribution

Sur la base de Distribution Channel, le marché mondial des emballages de protection est segmenté en Direct et Indirect.

Le segment Direct devrait dominer le marché avec 66,11 % de part de marché et un TCAC de 6,4 % en raison de la préférence croissante des fabricants et des grands utilisateurs finaux pour les achats directs auprès des fournisseurs d'emballages. Les canaux directs permettent une meilleure personnalisation, un contrôle de qualité cohérent et une collaboration plus étroite entre les fabricants d'emballages et les industries d'utilisation finale comme l'automobile, l'électronique, les produits pharmaceutiques et le commerce électronique. Grâce aux ventes directes, les clients peuvent obtenir des solutions d'emballages de protection sur mesure conçues pour répondre aux dimensions spécifiques des produits, aux exigences de protection et aux objectifs de durabilité, ce qui est particulièrement important pour les expéditions à grande quantité et à grande valeur.

Marché des emballages de protection Analyse régionale

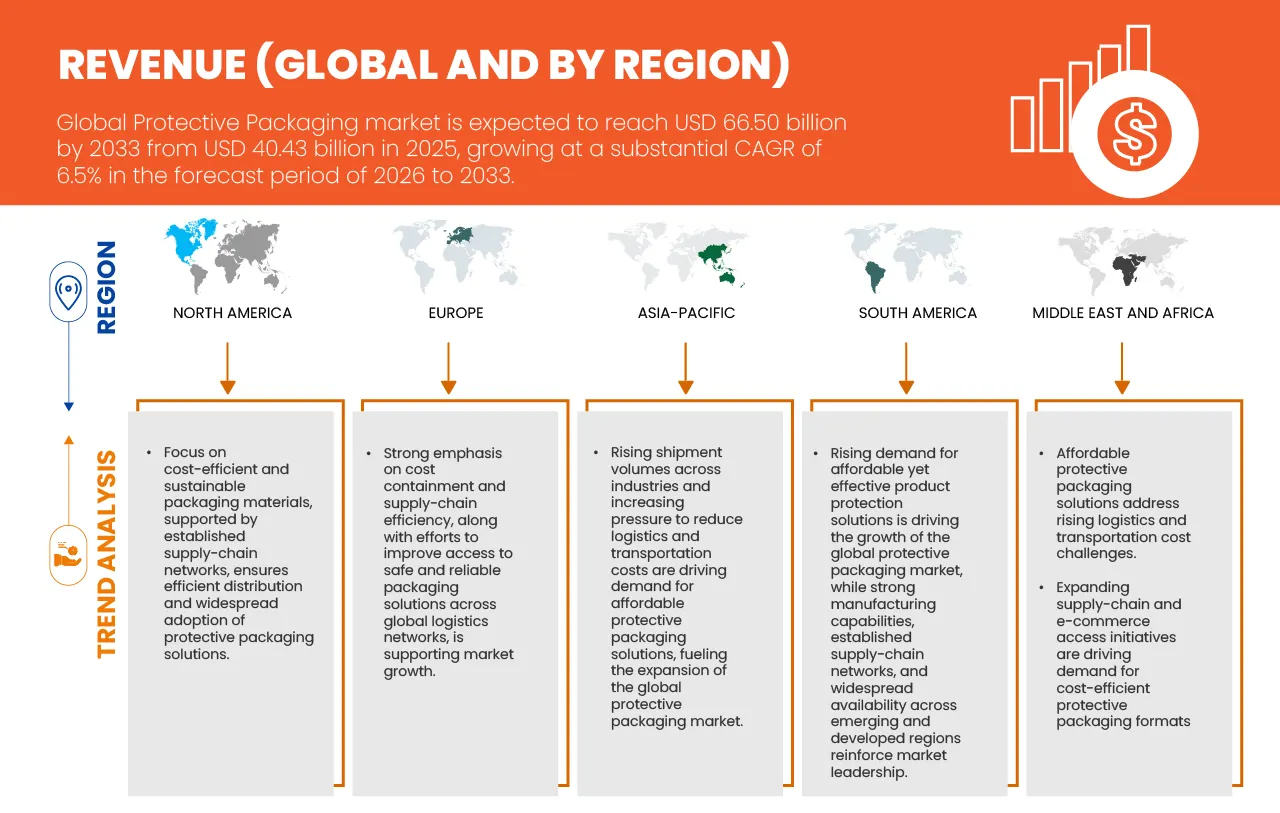

- L'Amérique du Nord demeure le marché régional le plus important pour les emballages de protection, avec une part de 39,84 % en 2025 et un montant prévu de 25,51 milliards de dollars d'ici 2033. La région dont le TCAC est stable de 6,0 % entre 2026 et 2033 reflète une demande mature mais résiliente, tirée par une forte pénétration du commerce électronique, une infrastructure logistique avancée et une forte consommation d'électronique, de produits pharmaceutiques et de produits alimentaires. Les initiatives de durabilité façonnent l'innovation des produits, avec l'adoption accrue de matériaux de protection recyclables et légers. Les États-Unis dominent la demande régionale en raison des grands réseaux de fabrication et de distribution, tandis que le Canada contribue à la croissance des exportations industrielles. Malgré la maturité du marché, l'automatisation continue de l'entreposage et l'augmentation des échanges transfrontaliers continuent de soutenir une croissance constante.

- L'Europe représente le deuxième marché en importance, avec une part de 25,97 % en 2025 et devrait atteindre 16,36 milliards de dollars d'ici 2033, avec une croissance de 5,8 % du TCAC. La croissance est soutenue par une forte importance réglementaire accordée aux solutions d'emballage durables et recyclables, en particulier dans le cadre des directives environnementales de l'UE. La demande est déterminée par les secteurs des aliments et des boissons, des produits pharmaceutiques et de l'automobile, où l'emballage protecteur assure la sécurité et la conformité des produits. L'Europe de l'Ouest est en tête en raison de bases de production avancées, tandis que l'Europe de l'Est devient un pôle de production et de logistique rentable. Bien que la croissance soit relativement modérée, l'innovation dans les matériaux biodégradables et les systèmes d'emballage circulaire continue de soutenir l'expansion du marché dans la région.

Amérique du Sud Protection Packaging Market Insight

L'Amérique du Sud devrait atteindre 5,63 milliards de dollars d'ici 2033, avec une croissance saine de 7,4 % et une part de marché de 7,93% en 2025. La croissance est alimentée par l'expansion des exportations agricoles, des industries de transformation des aliments et l'amélioration de l'infrastructure logistique. Des pays comme le Brésil et l'Argentine sont à l'avant-garde de la demande régionale en raison de la vigueur des économies axées sur l'exportation qui exigent des emballages de protection efficaces pour la sécurité du transit. La croissance du commerce électronique contribue également à l'utilisation accrue des matériaux de rembourrage et de remplissage des vides. Toutefois, le développement du marché est quelque peu entravé par la volatilité économique et les lacunes en matière d'infrastructure. Malgré cela, la croissance de l'activité industrielle et de l'intégration commerciale devrait soutenir une croissance soutenue jusqu'en 2033.

Moyen-Orient et Afrique Perspectives du marché des emballages de protection

Le marché du Moyen-Orient et de l'Afrique devrait atteindre 3,46 milliards de dollars d'ici 2033, avec une croissance de 7,1 %, avec une part de 4,98 % en 2025. La croissance est attribuable à l'expansion du commerce, à l'industrialisation croissante et à l'augmentation de la demande de produits alimentaires emballés, de produits pharmaceutiques et de biens de consommation. Les pays du Golfe bénéficient de solides pôles logistiques et d ' activités d ' importation et d ' exportation, tandis que les marchés africains bénéficient de l ' amélioration des chaînes d ' approvisionnement et de l ' urbanisation. La demande d'emballages protecteurs augmente à mesure que les fabricants se concentrent sur la réduction des dommages causés aux produits lors du transport sur de longues distances. Bien que le marché demeure relativement petit, les investissements continus dans l'infrastructure et la diversification des économies régionales offrent de fortes possibilités de croissance à long terme.

Aperçu du marché des emballages de protection en Asie-Pacifique

L'Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide, avec un TCAC robuste de 7,8 % et une valeur prévue de 15,55 milliards de dollars d'ici 2033, avec 21,28 % de parts en 2025. L'industrialisation rapide, l'expansion du commerce électronique et l'augmentation des exportations dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est sont des facteurs clés de croissance. La région bénéficie d'une demande croissante d'emballages de protection dans l'électronique, les biens de consommation et les composants automobiles. Une industrie manufacturière rentable et une population de la classe moyenne en croissance soutiennent davantage la croissance en volume. Bien que l'adoption de la durabilité varie d'un pays à l'autre, l'accent accru mis par le gouvernement sur la réduction des déchets accélère la transition vers des solutions écologiques d'emballage de protection.

China Protection Packaging Market Insight

La Chine est à la tête du marché des emballages protecteurs en Asie et dans le Pacifique, en raison de l'expansion des secteurs de l'industrie, de la fabrication et du commerce électronique. La forte demande de produits chimiques, d'aliments et de boissons, d'électronique et d'industries du bâtiment, conjuguée à des investissements dans l'automatisation des entrepôts, la logistique intelligente et les solutions d'emballage flexibles, alimente la croissance rapide et fait de la Chine le marché qui connaît la croissance la plus rapide de la région.

Inde Protectrice Packaging Market Insight

Le marché indien des emballages protecteurs ne cesse de croître, en raison de l'expansion des secteurs industriel, alimentaire et des boissons, pharmaceutique et du commerce électronique. La demande croissante de solutions de manutention en vrac, de stockage sûr et d'emballage souple, ainsi que les investissements dans la logistique moderne, l'automatisation des entrepôts et les services à valeur ajoutée, favorisent la croissance du marché et améliorent l'efficacité de la chaîne d'approvisionnement.

Australia Protection Packaging Market Insight

Australie Le marché des emballages protecteurs connaît une croissance constante, stimulée par la demande de produits chimiques, d'aliments et de boissons, de produits pharmaceutiques et de secteurs industriels. Le marché est soutenu par l'augmentation des activités de commerce électronique, les besoins en transport en vrac et l'adoption de solutions d'emballage souples et automatisées, ainsi que par des investissements dans l'entreposage moderne, l'infrastructure logistique et les services de protection à valeur ajoutée

Afrique du Sud Protection Packaging Market Insight

Le marché de l'emballage protecteur en Afrique du Sud ne cesse de croître en raison de la croissance croissante du commerce électronique, de la croissance industrielle et de la nécessité d'assurer le transport de produits dans des secteurs comme les aliments et boissons, l'électronique et les produits pharmaceutiques. La demande de solutions telles que l'enrobage à bulles, le carton ondulé et les matériaux d'amortissement est alimentée par l'augmentation des activités de vente au détail et de logistique en ligne. Les tendances à la durabilité poussent les fabricants vers des matériaux recyclables et biodégradables, bien que les coûts et les pressions réglementaires demeurent des défis. Parmi les principaux acteurs figurent les entreprises mondiales et locales qui innovent en matériaux de protection. La croissance du marché est soutenue par l'expansion de l'infrastructure de magasinage et de logistique en ligne, avec des centres régionaux comme Gauteng leader de l'adoption.

Aperçu du marché de l'emballage protecteur en Égypte

Le marché égyptien de l'emballage de protection est en croissance, car le commerce électronique, la production industrielle et la logistique exigent des solutions de transit sécurisées comme l'amortissement, les envois postaux et les remplissages vides, l'emballage de protection étant un segment clé au sein de l'Égypte. L'augmentation du commerce de détail en ligne, les expéditions de produits alimentaires et de boissons et la distribution électronique stimulent la demande de matériaux de protection efficaces. Toutefois, l'accès limité aux matériaux de protection de pointe, les fluctuations des coûts des matières premières et les défis liés à l'infrastructure entravent l'efficacité du marché. La poursuite de l'innovation, des partenariats stratégiques et des investissements dans les technologies de protection modernes est essentielle pour répondre aux besoins en évolution des chaînes d'approvisionnement égyptiennes.

Allemagne Protection Packaging Market Insight

L'Allemagne domine le marché européen des emballages de protection, avec une part de 23,30 %, tirée par sa forte base industrielle dans les produits chimiques, pharmaceutiques, alimentaires et boissons, la construction et les agroproduits. La demande est alimentée par des exigences de manutention en vrac pour les poudres, les marchandises sèches et les matériaux sensibles, avec des FIBC, des emballages flexibles et des solutions de rembourrage avancées largement adoptées. Le pays bénéficie de réseaux logistiques bien développés, d'un entreposage moderne et de normes réglementaires rigoureuses, garantissant un stockage et un transport sûrs. En outre, la tendance croissante des emballages automatisés, des solutions de protection intelligentes et des services à valeur ajoutée soutient l'efficacité opérationnelle et renforce la position de l'Allemagne en tant que premier contributeur du marché européen des emballages de protection.

Quelles sont les meilleures entreprises du marché de l'emballage protecteur

L'industrie de l'emballage de protection est principalement dirigée par des entreprises bien établies, notamment :

- AbrisoJiffy (Pays-Bas)

- ASH Automated Packaging Systems Inc. (États-Unis)

- Atlas Roofing Corporation (États-Unis)

- BASF (Allemagne)

- Emballage en boîte bleue (États-Unis)

- Crown Holdings, Inc. (États-Unis)

- Dow Inc. (États-Unis)

- FlexiPack (Inde)

- Huhtamaki (Finlande)

- International Paper (États-Unis)

- IPG – Intertape Polymer Group (États-Unis)

- Groupe Mondi (Royaume-Uni)

- Groupe NEFAB (Suède)

- Novolex (États-Unis)

- Oasis Industries (États-Unis)

- Société d'emballage d'Amérique (États-Unis)

- Packman Packaging Private Limited (Inde)

- Packtek (Canada)

- Pregis LLC (États-Unis)

- ProAmpac (États-Unis)

- Pro-Pac Packaging Limited (Australie)

- Ranpak (États-Unis)

- Air scellé (États-Unis)

- Smurfit Westrock (Irlande)

- Société de produits Sonoco (États-Unis)

- Storopack Hans Reichenecker GmbH (Allemagne)

- UFP Technologies, Inc. (États-Unis)

- Emballage de protection universelle, Inc. (États-Unis)

- Veritiv Operating Company (États-Unis)

Les derniers développements du marché mondial de l'emballage de protection

- En septembre 2025, Sealed Air Corporation fait progresser sa stratégie en tant que guichet unique pour les opérations d'exécution avec le lancement de l'AUTOBAG 850HB Hybrid Baging Machine, un nouveau système de balisage automatisé conçu pour exécuter à la fois des envois de poly et de papier.

- En novembre 2025, Smurfit Westrock a inauguré la première installation d'adhésion et d'emballage clinique de son genre, renforçant ainsi le rôle de l'Irlande à l'avant-garde des soins de santé mondiaux. Plus de 40 millions d'euros ont été investis dans le nouveau site, qui fournira des solutions d'emballage pour les essais cliniques et les emballages pharmaceutiques réglementés.

- En septembre 2025, Smurfit Westrock a terminé son 150e projet Design2Market. Design2Market est le pionnier du processus de développement accéléré de Smurfit Westrock, dédié à accélérer le voyage de la conception de produits à la disponibilité sur le marché.

- En septembre 2024, Marigold Health Foods a collaboré avec Sonoco, un leader mondial des solutions d'emballage durables, pour introduire une nouvelle solution d'emballage entièrement recyclable pour une gamme de produits alimentaires à base de plantes, y compris les cubes de stock, les sauces et les substituts de viande et de poisson. Cet emballage novateur marque un progrès important dans l'emballage alimentaire durable pour les consommateurs et les industries.

- En octobre 2024, Sonoco lance la dernière innovation en matière d'emballage en papier avec des boîtes à papier entièrement recyclables à 95 %. Cette solution plus durable remplace le fond métallique conventionnel par un fond à base de fibres, rendant l'ensemble du corps de la boîte entièrement recyclable à travers les ménages au Royaume-Uni et sur le continent mondial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.