Global Prothrombin Time Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.31 Billion

USD

2.05 Billion

2025

2033

USD

1.31 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentation du marché mondial des tests de temps de prothrombine, par produit (instruments, consommables et systèmes), technologie (mécanique, électrochimique, optique et autres), application (temps de thrombine (TT), temps de céphaline activée (TCA), temps de prothrombine (TP), temps de céphaline activée (TCA) et autres), utilisateur final (laboratoires de diagnostic, hôpitaux, laboratoires d'analyses cliniques, tests au point de soins, soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

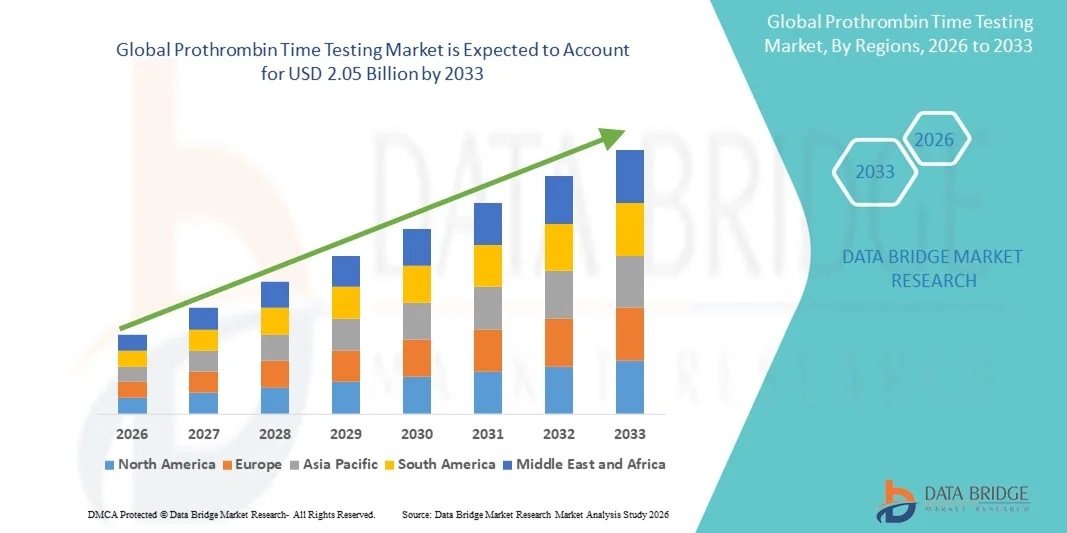

Taille du marché des tests de temps de prothrombine

- Le marché mondial des tests de temps de prothrombine était évalué à 1,31 milliard de dollars américains en 2025 et devrait atteindre 2,05 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des maladies cardiovasculaires, une demande croissante de solutions de diagnostic rapide et les progrès technologiques en matière de tests au point de soins , ce qui permet une meilleure prise en charge des patients en milieu clinique et à domicile.

- De plus, l'importance croissante accordée au dépistage précoce des anomalies de la coagulation sanguine et à l'amélioration de l'efficacité des laboratoires accélère l'adoption des solutions de test du temps de prothrombine, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests de temps de prothrombine

- Le test du temps de prothrombine, qui permet une évaluation rapide et précise de la coagulation sanguine, est de plus en plus essentiel en milieu hospitalier et préhospitalier, car il permet d'orienter le traitement anticoagulant, de détecter les troubles de la coagulation et d'appuyer les décisions critiques en matière de soins aux patients.

- La demande croissante de tests de temps de prothrombine est principalement alimentée par la prévalence croissante des troubles cardiovasculaires et hémorragiques, l'adoption accrue des technologies de diagnostic au point de soins et la sensibilisation grandissante des professionnels de la santé à l'importance d'un suivi régulier de la coagulation.

- L'Amérique du Nord a dominé le marché des tests de temps de prothrombine en 2025, avec une part de revenus de 43 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de diagnostic et la présence d'acteurs clés du marché. Aux États-Unis, le nombre d'installations de tests de temps de prothrombine a connu une croissance substantielle, notamment dans les hôpitaux et les laboratoires de diagnostic, grâce aux innovations en matière de tests au point de soins et d'automatisation des laboratoires.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests de temps de prothrombine au cours de la période de prévision, en raison d'un meilleur accès aux soins de santé, de l'augmentation des investissements publics dans le diagnostic et d'une sensibilisation accrue aux troubles cardiovasculaires et hémorragiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du temps de prothrombine (TP) a dominé la plus grande part de revenus du marché, soit 48,1 %, en 2025, soutenu par la prévalence croissante des troubles cardiovasculaires et l'utilisation généralisée des traitements anticoagulants.

Portée du rapport et segmentation du marché des tests de temps de prothrombine

|

Attributs |

Analyse du marché des tests du temps de prothrombine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des tests de temps de prothrombine

Adoption croissante des dispositifs de diagnostic portables et au point de soins

- L'adoption croissante des dispositifs de test portables et au point de soins (POC) constitue une tendance majeure et en pleine accélération sur le marché mondial des tests de temps de prothrombine. Ces dispositifs permettent une surveillance rapide de la coagulation dans les hôpitaux, les cliniques et à domicile.

- Les analyseurs portables PT/INR fournissent des résultats rapides, réduisant ainsi la dépendance aux laboratoires centraux et facilitant les décisions cliniques immédiates pour les patients sous anticoagulants.

- Par exemple, en mars 2023, Roche Diagnostics a lancé le système CoaguChek INRange, un appareil portable de mesure du TP/INR conçu pour une utilisation à domicile, permettant aux patients de surveiller eux-mêmes leur traitement anticoagulant de manière sûre et précise.

- La tendance vers des dispositifs peu invasifs et faciles à utiliser influence les préférences des utilisateurs, notamment dans les services ambulatoires et d'urgence, où la rapidité des résultats est essentielle à la sécurité des patients.

- L'intégration aux dossiers médicaux électroniques (DME) et aux plateformes de reporting basées sur le cloud devient également une fonctionnalité clé, permettant une gestion et un suivi fluides des données pour les prestataires de soins de santé.

- Le marché bénéficie en outre d'une sensibilisation accrue des médecins et des patients à l'importance d'une surveillance régulière de la coagulation pour les affections cardiovasculaires et thromboemboliques.

- Globalement, l'évolution vers des solutions de tests PT portables, conviviales et connectées remodèle fondamentalement les flux de travail diagnostiques et les stratégies de gestion des patients.

Dynamique du marché des tests de temps de prothrombine

Conducteur

Incidence croissante des troubles cardiovasculaires et thromboemboliques

- La prévalence croissante des maladies cardiovasculaires, des thromboses veineuses profondes, des embolies pulmonaires et des fibrillation auriculaires est un facteur majeur de la croissance du marché mondial des tests de temps de prothrombine.

- Par exemple, en avril 2025, Roche Diagnostics a étendu sa plateforme CoaguChek avec des bandelettes de test améliorées et une précision accrue pour la gestion des traitements anticoagulants, répondant ainsi à la demande croissante des patients.

- Les affections chroniques nécessitant une anticoagulation à long terme, telles que la fibrillation auriculaire et les valves cardiaques mécaniques, alimentent la demande de surveillance régulière du TP/INR, tant en milieu clinique qu'à domicile.

- Les professionnels de santé recommandent de plus en plus une surveillance régulière pour réduire les risques d'hémorragie et de thrombose, ce qui favorise l'adoption de systèmes de test PT automatisés et rapides.

- Le vieillissement de la population et la sensibilisation croissante aux soins de santé préventifs amplifient encore la demande, notamment sur les marchés développés et urbains.

- De plus, les marchés émergents connaissent un développement accru des infrastructures hospitalières et une adoption croissante des soins au point de service, ce qui devrait stimuler l'expansion du marché au cours de la période prévisionnelle.

Retenue/Défi

Coûts élevés des dispositifs et contraintes de remboursement

- Le coût relativement élevé des appareils et consommables de test PT avancés demeure un obstacle à leur adoption généralisée, en particulier dans les régions où les coûts sont un facteur déterminant.

- Par exemple, certains analyseurs de coagulation portables sont vendus à des prix élevés en raison de leur ingénierie de précision et des exigences de conformité réglementaire, ce qui limite leur accessibilité dans les petites cliniques et les zones rurales.

- Les politiques de remboursement des tests TP/INR varient considérablement d'un pays à l'autre, ce qui influe sur l'accessibilité financière du suivi régulier et son adoption dans les soins à domicile.

- La nécessité d'un étalonnage régulier, d'une maintenance et d'un personnel formé pour garantir des résultats précis représente également un défi opérationnel pour les établissements de santé.

- Bien que les prix des kits de test PT de base diminuent progressivement, les analyseurs automatisés haut de gamme dotés de fonctionnalités de connectivité restent relativement chers.

- Le dépassement de ces obstacles, grâce à l'optimisation des coûts des dispositifs, à la simplification de leur fonctionnement et à l'élargissement de la couverture de remboursement, sera essentiel pour assurer la croissance à long terme du marché des tests de temps de prothrombine.

Étendue du marché des tests de temps de prothrombine

Le marché est segmenté en fonction du produit, de la technologie, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des tests de temps de prothrombine est segmenté, selon le type de produit, en instruments, consommables et systèmes. En 2025, le segment des instruments représentait la plus grande part de marché (45,6 %), grâce à l'adoption généralisée des analyseurs de coagulation automatisés dans les hôpitaux et les laboratoires de diagnostic. Ces instruments fournissent des mesures fiables et précises, réduisant les erreurs humaines et facilitant la standardisation des tests dans divers contextes. La prévalence croissante des maladies cardiovasculaires et des traitements anticoagulants alimente une demande soutenue d'instruments de test de haute qualité. Les professionnels de santé privilégient les instruments pour leur durabilité, leur précision et leur intégration aux systèmes d'information de laboratoire (SIL). Les fabricants proposent également des instruments portables et semi-automatisés pour répondre aux besoins des soins de proximité et de la surveillance à domicile. Par ailleurs, les innovations en matière d'interfaces conviviales et de fonctions d'analyse rapide favorisent encore davantage l'adoption de ces instruments. Compatibles avec divers kits de test et réactifs, les instruments offrent une grande flexibilité et réduisent les coûts opérationnels. Les programmes de formation et le service après-vente proposés par les principaux fabricants renforcent la confiance du marché. Les initiatives gouvernementales en faveur de la santé cardiovasculaire et de la prévention soutiennent également l'adoption de ces instruments. Globalement, les instruments continuent de dominer le marché des tests d'aptitude au test en raison de leur fiabilité, de leur précision et de la préférence des institutions.

Le segment des consommables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, porté par l'augmentation des volumes de tests et la fréquence des remplacements nécessaires. Les consommables comprennent les réactifs, les bandelettes de test et les cuvettes indispensables à la précision des mesures de TP. Le renforcement du suivi des patients et des programmes de traitement anticoagulant contribue à une utilisation soutenue des consommables. Les innovations en matière de stabilité et de conservation des réactifs favorisent également l'adoption rapide des consommables. Les tests au chevet du patient et les kits à usage domestique contribuent à la hausse de la demande. Les fabricants s'attachent à réduire le temps d'analyse et à améliorer la durée de conservation, ce qui renforce l'attractivité globale du marché. La sensibilisation croissante à l'autosurveillance dans la gestion des maladies chroniques est également un moteur de croissance. L'adoption croissante dans les régions émergentes, où les volumes de tests augmentent rapidement, accélère encore la demande de consommables.

- Par la technologie

En fonction de la technologie utilisée, le marché est segmenté en analyseurs mécaniques, électrochimiques, optiques et autres. Le segment de la technologie électrochimique représentait la plus grande part de revenus (42,8 %) en 2025, grâce à sa haute sensibilité, sa fiabilité et sa compatibilité avec les analyseurs automatisés. Les analyseurs électrochimiques offrent des mesures rapides et précises avec des besoins minimaux en échantillons, ce qui les rend idéaux pour les hôpitaux et les laboratoires de diagnostic. Leur adoption est motivée par le besoin de résultats efficaces et reproductibles dans la gestion des traitements anticoagulants. L'intégration aux dossiers médicaux électroniques et aux systèmes de laboratoire améliore l'efficacité des flux de travail. Les progrès en matière de miniaturisation et de portabilité des analyseurs électrochimiques soutiennent davantage la demande du marché. La normalisation et les homologations réglementaires contribuent à leur large diffusion. Les hôpitaux et les grands laboratoires d'analyses cliniques privilégient la technologie électrochimique pour sa performance constante et sa reproductibilité. De plus, la maintenance économique et la faible consommation de réactifs font des analyseurs électrochimiques un choix privilégié.

Le segment des technologies optiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2026 et 2033, grâce à ses capacités de détection non invasives, rapides et précises. Les analyseurs optiques sont de plus en plus utilisés pour les tests au chevet du patient et les diagnostics ambulatoires. Les innovations constantes dans la détection par LED et les spectrophotomètres miniaturisés stimulent leur adoption. Les systèmes optiques facilitent également les tests multiplexés et l'intégration aux plateformes automatisées, ce qui accroît l'efficacité. L'utilisation croissante dans les soins à domicile et la surveillance ambulatoire contribue à ces taux de croissance élevés.

- Sur demande

En fonction de l'application, le marché est segmenté en temps de thrombine (TT), temps de céphaline activée (TCA), temps de prothrombine (TP), temps de céphaline activée (TCA) et autres. Le segment du temps de prothrombine (TP) représentait la plus grande part de marché (48,1 %) en 2025, grâce à la prévalence croissante des maladies cardiovasculaires et à l'utilisation généralisée des traitements anticoagulants. Le test TP est essentiel au suivi des traitements par warfarine et à la prise en charge des troubles de la coagulation, ce qui en fait un paramètre diagnostique crucial dans les hôpitaux et les laboratoires d'analyses médicales. Ce segment bénéficie de protocoles de test standardisés et de la fréquence élevée des tests requis. La sensibilisation accrue aux pathologies thrombotiques et à l'évaluation de la coagulation préopératoire stimule davantage la demande. Les instruments de test TP de pointe et leur intégration aux systèmes hospitaliers favorisent une adoption croissante. La disponibilité d'appareils de test TP à usage domestique contribue également à la pénétration du marché.

Le segment du temps de céphaline activée (TCA) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033. Cette croissance est portée par son rôle crucial dans le suivi des traitements par héparine et la détection d'un large éventail d'anomalies de la coagulation. Les tests TCA sont de plus en plus utilisés dans les services de soins de proximité, les hôpitaux et à domicile, offrant aux professionnels de santé et aux patients des résultats rapides et fiables pour une prise de décision clinique opportune. La prévalence croissante des troubles thrombotiques et la nécessité d'une gestion continue des anticoagulants stimulent encore davantage la demande de tests TCA. Le développement d'analyseurs automatisés améliore le débit et réduit les erreurs humaines, tandis que les appareils portables et compacts facilitent les tests dans des contextes non traditionnels, notamment dans les zones reculées ou aux ressources limitées. La sensibilisation croissante des cliniciens et des patients à l'importance du dépistage précoce et du suivi régulier des profils de coagulation encourage une adoption plus large de ces tests.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic, hôpitaux, laboratoires d'analyses cliniques, tests au point de soins (POCT), soins à domicile et autres. Le segment des hôpitaux détenait la plus grande part de marché (44,3 %) en 2025, grâce à la concentration d'infrastructures de diagnostic avancées, de personnel qualifié et à un volume élevé de patients. Les hôpitaux privilégient les solutions intégrées de tests TP et TCA pour le suivi des traitements anticoagulants, la gestion des urgences et les bilans préopératoires. Cette forte adoption est favorisée par les financements publics, la mise en œuvre de protocoles standardisés et la présence d'analyseurs automatisés. Les hôpitaux bénéficient de délais d'exécution rapides, d'une grande fiabilité et de capacités de reporting complètes, ce qui améliore la prise en charge des patients. La fréquence des tests, notamment pour les patients en cardiologie et en soins intensifs, garantit une demande constante. La présence d'équipements de laboratoire de pointe et de personnel qualifié permet aux hôpitaux de gérer efficacement des volumes importants. L'intégration aux systèmes d'information hospitaliers rationalise les flux de travail et la gestion des données. Les hôpitaux investissent également dans des analyseurs portables et fixes pour une utilisation flexible. Les programmes de sensibilisation des patients et les initiatives de prévention contribuent également à la croissance de ce segment. De plus, les hôpitaux intègrent de plus en plus les tests au chevet du patient afin d'améliorer la qualité des soins. Une infrastructure solide, le respect des réglementations et une expertise clinique pointue expliquent la position dominante de ce segment d'utilisateurs finaux.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des maladies cardiovasculaires chroniques et de la préférence des patients pour l'autosurveillance. La disponibilité croissante d'appareils portables de mesure du TP/INR et du TCA permet aux patients de gérer leur traitement anticoagulant de manière autonome à domicile. L'intégration de la télémédecine et les solutions de télésurveillance facilitent le retour d'information en temps réel et réduisent les hospitalisations. La sensibilisation accrue des patients à la gestion des anticoagulants et à l'importance des contrôles réguliers accélère l'adoption de ces dispositifs. Les analyseurs à domicile, faciles d'utilisation et dotés d'une connectivité numérique, permettent le partage des données avec les cliniciens, garantissant ainsi des soins précis et prodigués en temps opportun. Le vieillissement de la population et la prévalence croissante des troubles thrombotiques contribuent également à la croissance de ce segment. La surveillance à domicile réduit les coûts de santé et facilite la prise en charge des maladies chroniques. L'innovation continue en matière de dispositifs miniaturisés et portables améliore le confort et la précision des analyses pour les patients. L'accompagnement à distance par des professionnels de santé renforce la confiance dans les tests effectués à domicile. Ce segment bénéficie également d'une adoption croissante dans les zones rurales et semi-urbaines où l'accès aux laboratoires est limité. L'éducation et la formation des patients et des aidants contribuent à l'acceptation de ces dispositifs. Globalement, le segment des soins à domicile est celui qui connaît la croissance la plus rapide grâce aux tendances en matière de soins de santé centrés sur le patient et aux solutions d'autosurveillance permises par la technologie.

Analyse régionale du marché des tests de temps de prothrombine

- L'Amérique du Nord a dominé le marché des tests de temps de prothrombine avec la plus grande part de revenus (43 %) en 2025, grâce à une infrastructure de soins de santé avancée, à une forte adoption des technologies de diagnostic et à la présence d'acteurs clés du marché.

- Le marché, en particulier, connaît une croissance substantielle des installations de tests de temps de prothrombine, notamment dans les hôpitaux et les laboratoires de diagnostic, stimulée par les innovations en matière de tests au point de soins, d'automatisation des laboratoires et d'intégration aux dossiers médicaux électroniques.

- La prévalence croissante des troubles cardiovasculaires et hémorragiques accélère encore la demande de solutions de surveillance de la coagulation rapides et précises.

Analyse du marché américain des tests de temps de prothrombine :

En 2025, le marché américain des tests de temps de prothrombine a généré la plus grande part de revenus en Amérique du Nord, portée par la demande croissante d’appareils de mesure de temps de prothrombine au chevet du patient et de systèmes de laboratoire avancés. La sensibilisation accrue à la santé cardiovasculaire, le vieillissement de la population et le soutien gouvernemental renforcé aux diagnostics médicaux alimentent la croissance de ce marché. L’intégration des tests de temps de prothrombine aux plateformes de santé numérique et aux solutions de compte-rendu mobile contribue à améliorer l’efficacité opérationnelle des hôpitaux et des cliniques.

Analyse du marché européen des tests de temps de prothrombine :

Le marché européen des tests de temps de prothrombine devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une meilleure sensibilisation aux troubles de la coagulation, à la prévalence croissante des maladies cardiovasculaires et au développement d’infrastructures de soins de santé adaptées. L’adoption d’instruments modernes de mesure du temps de prothrombine dans les hôpitaux, les laboratoires d’analyses médicales et les centres de recherche progresse dans les principaux pays européens. Les avancées technologiques, telles que l’automatisation des tests de temps de prothrombine et la connectivité des données, améliorent l’efficacité et la précision des diagnostics.

Analyse du marché britannique des tests de temps de prothrombine :

Le marché britannique des tests de temps de prothrombine devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par les initiatives gouvernementales visant le dépistage précoce des maladies cardiovasculaires et des troubles de la coagulation. Les hôpitaux et les laboratoires de diagnostic utilisent de plus en plus d’appareils de test de temps de prothrombine de pointe afin de garantir des délais d’exécution plus courts et un suivi précis, tandis que les professionnels de santé mettent l’accent sur la prévention et la gestion des risques.

Analyse du marché allemand des tests de temps de prothrombine :

Le marché allemand des tests de temps de prothrombine devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue des patients à la santé cardiovasculaire, l’adoption croissante des systèmes automatisés de TP et l’augmentation des investissements dans les laboratoires modernes. Les hôpitaux et les cliniques privilégient un suivi de la coagulation plus rapide et plus précis, l’innovation technologique et le développement durable étant des facteurs clés de cette croissance.

Aperçu du marché des tests de temps de prothrombine en Asie-Pacifique :

Le marché des tests de temps de prothrombine en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033. Cette croissance est portée par l’amélioration de l’accès aux soins de santé, l’augmentation des investissements publics dans le diagnostic et la sensibilisation accrue aux troubles cardiovasculaires et hémorragiques dans des pays comme la Chine, l’Inde et le Japon. Le développement des infrastructures hospitalières, la modernisation des laboratoires d’analyses et l’adoption de solutions de test de temps de prothrombine économiques favorisent la pénétration du marché. Par ailleurs, la croissance de la classe moyenne et l’intérêt croissant pour la prévention contribuent à l’expansion du marché.

Analyse du marché japonais des tests de temps de prothrombine :

Le marché japonais des tests de temps de prothrombine connaît une croissance soutenue grâce à un système de santé performant, à l’adoption généralisée des technologies de laboratoire modernes et au vieillissement de la population, associée à une susceptibilité accrue aux troubles cardiovasculaires et de la coagulation. Les hôpitaux et les centres de diagnostic mettent en œuvre des systèmes automatisés de test de temps de prothrombine afin d’améliorer la précision et l’efficacité des analyses, tandis que les programmes gouvernementaux de soutien à la prévention continuent de stimuler la demande.

Aperçu du marché chinois des tests de temps de prothrombine :

En 2025, le marché chinois des tests de temps de prothrombine représentait la plus grande part de revenus de la région Asie-Pacifique, soutenu par les initiatives gouvernementales de modernisation des soins de santé, l’urbanisation rapide et la prévalence croissante des troubles cardiovasculaires et hémorragiques. Les hôpitaux, les cliniques et les laboratoires de diagnostic adoptent de plus en plus les systèmes de test de temps de prothrombine pour garantir un suivi précis de la coagulation, tandis que les fabricants locaux et les solutions de diagnostic abordables élargissent l’accès à ces tests à un plus grand nombre de patients.

Part de marché des tests de temps de prothrombine

Le secteur des tests de temps de prothrombine est principalement dominé par des entreprises bien établies, notamment :

• Roche Diagnostics (Suisse)

• Siemens Healthineers (Allemagne)

• Abbott (États-Unis)

• Helena Laboratories (États-Unis)

• Groupe Stago (France)

• Instrumentation Laboratory (États-Unis)

• Ortho Clinical Diagnostics (États-Unis)

• Groupe Werfen (Espagne)

• Thermo Fisher Scientific (États-Unis)

• BioMedomics (États-Unis)

Dernières évolutions du marché mondial des tests de temps de prothrombine

- En juillet 2023, iLine Microsystems SL a obtenu l'autorisation de mise sur le marché aux États-Unis pour son système microINR, un dispositif de prélèvement sanguin capillaire au doigt doté d'une connectivité Bluetooth. Ce système permet aux patients sous anticoagulants de surveiller facilement leur taux de TP/INR en dehors des laboratoires traditionnels, pour une gestion plus pratique et plus rapide de leur traitement anticoagulant.

- En juillet 2023, ARKRAY USA, Inc., en collaboration avec CoaguSense, Inc., a lancé un nouveau système de surveillance du TP/INR visant à améliorer l'efficacité opérationnelle et la connectivité des soins anticoagulants. Ce dispositif optimise le flux de travail clinique et facilite l'autotest pour les patients, en offrant des résultats précis et rapides.

- En mai 2024, Universal Biosensors Inc. a lancé l'analyseur de coagulation Xprecia Prime 4U, qui permet aux patients d'effectuer eux-mêmes l'autosurveillance de leur taux de prothrombine (TP) et de leur INR à domicile. Ce système s'intègre aux plateformes de télémédecine, permettant ainsi aux professionnels de santé de suivre à distance le traitement anticoagulant et d'effectuer les ajustements nécessaires en temps opportun.

- En août 2024, Universal Biosensors Inc. a finalisé un accord de distribution révisé en Inde pour son dispositif Xprecia Prime PT/INR, permettant un déploiement régional plus rapide. Cette expansion contribue à améliorer l'accès aux tests PT/INR rapides sur les marchés émergents, favorisant ainsi une intervention précoce et une meilleure prise en charge des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.