Global Pseudobulbar Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.74 Billion

USD

5.58 Billion

2025

2033

USD

2.74 Billion

USD

5.58 Billion

2025

2033

| 2026 –2033 | |

| USD 2.74 Billion | |

| USD 5.58 Billion | |

| % | |

|

Global Pseudobulbar Treatment Market Segmentation, par type de médicament (médicaments de prescription et médicaments de substitution), type de traitement (médication, ergothérapie, etc.), voie d'administration (orale, parentérale, etc.), forme posologique (comprimés, injections, etc.), utilisateurs finaux (hôpital, clinique spécialisée, soins à domicile, etc.), canal de distribution (hôpitaux, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du traitement de PseudobulbarAperçu général

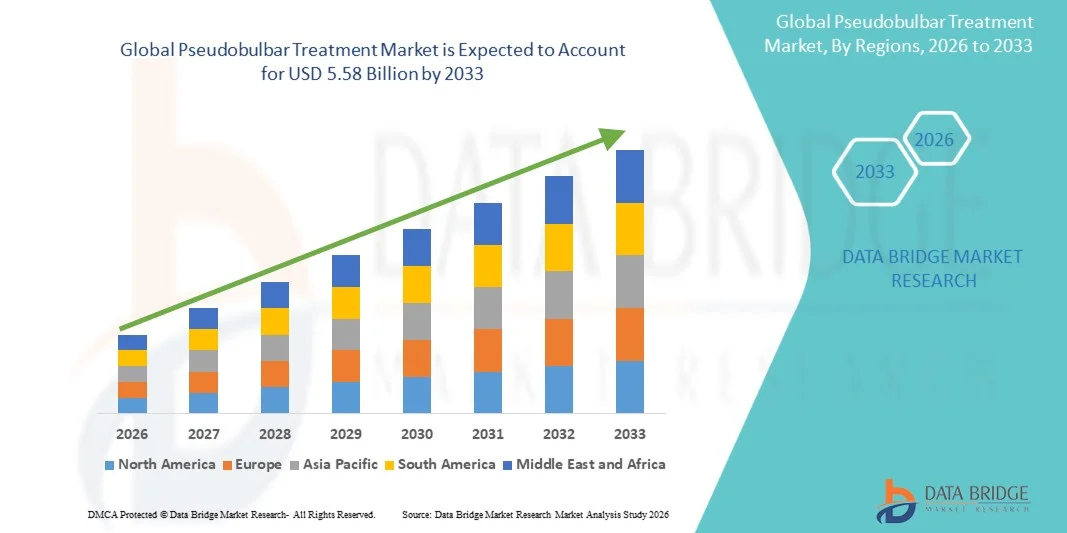

Le marché du traitement de Pseudobulbar a été évalué à2,74 milliards de dollars en 2025et devrait atteindre5,58 milliards de dollars en 2033, croissance à unTCAC de 9,30 % entre 2026 et 2033. Le marché connaît une croissance constante due à l'augmentation de la prévalence de troubles neurologiques tels que la sclérose en plaques, la sclérose latérale amyotrophique (SLA), les complications liées aux accidents vasculaires cérébraux et les traumatismes cérébraux, qui sont tous fortement associés à l'effet pseudobulbaire (APA). La sensibilisation accrue des neurologues aux troubles de dysrégulation émotionnelle améliore les taux de diagnostic et élargit l'adoption des traitements dans les hôpitaux et les cliniques spécialisées. La disponibilité croissante de thérapies approuvées par la FDA comme la dextrométhorphane/quinidine (Nuedexta) a amélioré de façon significative la gestion des symptômes et la qualité de vie des patients. L'augmentation de la population gériatrique mondiale accroît encore le fardeau des maladies neurodégénératives liées à l'APA. L'expansion des infrastructures de soins de santé dans les économies émergentes améliore l'accès aux soins neurologiques et aux traitements spécialisés. L'augmentation de la recherche clinique axée sur les troubles du système nerveux central (SNC) appuie les pipelines de développement de médicaments. L'adoption croissante d'antidépresseurs et de thérapies hors étiquette continue de soutenir la demande de traitement. Une meilleure couverture des remboursements dans les marchés développés améliore l'accès des patients aux thérapies de marque. Les campagnes de sensibilisation croissantes des associations de neurologie réduisent le sous-diagnostic du PBA. L'augmentation des admissions en neurologie hospitalière appuie davantage l'expansion du marché. Dans l'ensemble, le fardeau croissant des maladies et les progrès thérapeutiques sont des facteurs clés de croissance.

Le diagnostic croissant de troubles neurologiques sous-jacents associé à un meilleur dépistage des troubles de dysrégulation émotionnelle accélère encore la croissance du marché. L'incidence croissante des accidents vasculaires cérébraux et des maladies neurodégénératives dans le monde crée un plus grand bassin de patients nécessitant une prise en charge symptomatique à long terme. L'adoption croissante de thérapies ciblées comme les agonistes des récepteurs sigma-1 et les modulateurs de la voie de la sérotonine améliore les résultats du traitement. L'expansion des centres spécialisés axés sur la neurologie augmente le diagnostic précoce et l'initiation au traitement. Les progrès technologiques dans les systèmes de distribution de médicaments du SNC améliorent l'efficacité thérapeutique. L'utilisation croissante de la téléneurologie et des plateformes numériques de santé favorise le diagnostic à distance et la surveillance des patients. Les entreprises pharmaceutiques investissent massivement dans le développement de médicaments pour troubles neurologiques rares. Les essais cliniques qui explorent de nouveaux agents neuromodulateurs se développent à l'échelle mondiale. La préférence croissante des médecins pour les polythérapies améliore les taux de contrôle des symptômes. La sensibilisation accrue des patients et des soignants réduit la stigmatisation associée aux poussées émotionnelles. Une collaboration accrue entre les instituts universitaires et les entreprises pharmaceutiques accélère l'innovation. Dans l'ensemble, l'augmentation des taux de diagnostic et l'innovation thérapeutique stimulent une croissance soutenue du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du traitement Pseudobulbar avec la plus grande part de revenus de 38,26 % en 2025, soutenue par des infrastructures de soins de santé avancées, de solides politiques de remboursement, des taux de diagnostic élevés de troubles neurologiques tels que la SLA, la sclérose en plaques, les accidents vasculaires cérébraux et les traumatismes cérébraux, ainsi que la présence de centres de neurologie de premier plan et d'hôpitaux spécialisés. La région bénéficie également d'une forte adoption de thérapies approuvées telles que la dextrométhorphane-quinidine, l'utilisation croissante d'antidépresseurs pour la prise en charge symptomatique et la sensibilisation croissante des cliniciens aux effets du pseudobulbe, contribuant ainsi à un diagnostic précoce et à l'adoption du traitement.

- Le segment des injections a dominé le marché avec une part de 67 % en 2025, en raison de la prédominance des thérapies biologiques administrées par voie injectable.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 % de 2026 à 2033, alimenté par l'augmentation de l'incidence des troubles neurologiques, l'amélioration des infrastructures de soins de santé, la sensibilisation accrue aux effets du pseudobulbe et l'élargissement de l'accès aux soins neurologiques dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des dépenses de soins de santé, l'expansion des réseaux hospitaliers et l'amélioration du diagnostic des complications liées aux accidents vasculaires cérébraux et à la sclérose en plaques accélèrent la croissance du marché régional.

- Les médicaments sur ordonnance ont dominé le marché avec une part de 72,18 % en 2025, en raison de l'utilisation généralisée de thérapies approuvées telles que la dextrométhorphane-quinidine et les antidépresseurs hors étiquette utilisés pour la prise en charge symptomatique des effets pseudobulaires.

- Les médicaments ont dominé le marché avec une part de 78,45 % en 2025, en raison de la forte dépendance au traitement pharmacologique comme principale approche pour gérer la labilité émotionnelle associée à des affections neurologiques. L'ergothérapie joue également un rôle de soutien dans la réadaptation des patients et la gestion du comportement.

- Les comprimés ont dominé le marché avec une part de 71,03 % en 2025, soutenue par la disponibilité élevée de médicaments à dose fixe par voie orale et la facilité de gestion des consultations externes à long terme.

- Les hôpitaux ont dominé le marché avec une part de 54,67 % en 2025, en raison des taux élevés de diagnostic, de l'accès aux neurologues et de la disponibilité de thérapies sur ordonnance pour les affections neurologiques. Les cliniques spécialisées sont également en expansion constante en raison de l'importance croissante accordée aux soins neurologiques de longue durée.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,74 milliards de dollars

- Valeur marchande prévue (2033) : 5,58 milliards de dollars

- Prévisions CAGR (2026-2033): 9,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché du traitement de PseudobulbarSegmentation

|

Attributs |

Clé de traitement de PseudobulbarPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Pfizer Inc. (États-Unis) · Avanir Pharmaceuticals (États-Unis) · Otsuka Pharmaceutical Co., Ltd. (Japon) · Teva Pharmaceutical Industries Ltd. (Israël) · Sun Pharmaceutical Industries Ltd. (Inde) · Viatris Inc. (États-Unis) · Novartis AG (Suisse) · Johnson & Johnson (Janssen Pharmaceuticals) (États-Unis) · Merck & Co., Inc. (États-Unis) · Bristol Myers Squibb (États-Unis) · Eli Lilly and Company (États-Unis) · AbbVie Inc. (États-Unis) · Roche Holding AG (Suisse) · AstraZeneca plc (Royaume-Uni) · Sanofi S.A. (France) · Amneal Pharmaceuticals Inc. (États-Unis) · Lupin Limited (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) · Alkem Laboratories Ltd. (Inde) · Cipla Ltd. (Inde) · H. Lundbeck A/S (Danemark) · Hetero Labs Ltd. (Inde) · Zydus Lifesciences Ltd. (Inde) · Eisai Co., Ltd. (Japon) · Sumitomo Pharma Co., Ltd. (Japon) · Bausch Health Companies Inc. (Canada) · Amgen Inc. (États-Unis) · Neurocrine Biosciences, Inc. (États-Unis) · ACADIA Pharmaceuticals Inc. (États-Unis) · Biogen Inc. (États-Unis) · Aurobindo Pharma Ltd. (Inde) · Torrent Pharmaceuticals Ltd. (Inde) · Glenmark Pharmaceuticals Ltd. (Inde) · Intas Pharmaceuticals Ltd. (Inde) |

|

Possibilités de marché |

· Élargissement du SNC ciblé Développement thérapeutique et médicament nouveau · Accroître l'adoption de la neurologie numérique et du diagnostic fondé sur la télémédecine · Augmentation de la demande dans la population vieillissante et augmentation du fardeau des troubles neurologiques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du traitement Pseudobulbar

Tendance : L'adoption croissante de thérapies pharmacologiques ciblées pour les effets de la Pseudobulbar (APA)

Le marché du traitement de Pseudobulbar est témoin d'une évolution croissante vers une prise en charge pharmacologique ciblée de pseudobulbaresclérose latérale amyotrophique (SLA), sclérose en plaques (SM), accident vasculaire cérébral et traumatisme cérébral (TBI). Le seul traitement approuvé par la FDA spécifiquement indiqué pour PBA,dextrométhorphane-quinidine (Nuedexta), continue à être largement adoptée, avec des études cliniques montrant une réduction significative des épisodes de rire et de pleurs incontrôlés chez les patients affectés. L'augmentation de l'utilisation hors étiquette d'antidépresseurs tels que les ISRS et les antidépresseurs tricycliques contribue également à une gestion symptomatique plus large. Les neurologues reconnaissent de plus en plus l'APA comme un trouble neurologique distinct plutôt qu'un trouble psychiatrique, ce qui améliore les taux de diagnostic et l'adoption du traitement à l'échelle mondiale.

Dynamique du marché du traitement Pseudobulbar

Facteur clé du marché : Prévalence croissante des troubles neurologiques associés à l'APA

Le fardeau mondial croissant des troubles neurologiques tels que les accidents vasculaires cérébraux, la sclérose en plaques, la maladie de Parkinson et la SLA est un des principaux moteurs du marché du traitement Pseudobulbar. Atteinte à elle seule12 millions de personnes par an dans le monde, et une proportion significative de patients post-AVC développent pseudobulbar affectent les symptômes. L'amélioration des taux de survie dans les conditions neurodégénératives a également augmenté le bassin de patients nécessitant une prise en charge symptomatique à long terme.

La sensibilisation accrue des neurologues et des médecins de première ligne, ainsi que la reconnaissance diagnostique améliorée des symptômes de labilité émotionnelle, accélère l'adoption du traitement. Les lignes directrices cliniques en Amérique du Nord et en Europe recommandent de plus en plus une intervention pharmacologique pour l'APA modérée à sévère, ce qui renforce encore la demande de thérapies approuvées.

Restraction à la clé/Défi : sous-diagnostic et surcharge avec troubles psychiatriques

Un défi clé sur le marché est le sous-diagnostic et la classification erronée de l'effet pseudobulbaire, car les symptômes sont souvent confondus avec la dépression, le trouble bipolaire, ou d'autres affections psychiatriques. Cela entraîne un retard ou une initiation inappropriée du traitement.

De plus, une sensibilisation limitée dans les régions en développement et l'absence d'outils de diagnostic normalisés limitent l'identification précoce des patients atteints de PBA. Même dans les systèmes de santé développés, la variabilité de la reconnaissance clinique entre les généralistes et les neurologues contribue à des taux de traitement incohérents. Les considérations de coût pour les thérapies de marque comme la dextrométhorphane-quinidine limitent également l'accessibilité des populations à faible revenu, malgré son efficacité clinique avérée.

Possibilité de marché clé : expansion de l'infrastructure de soins de neurologie et des approches de thérapie combinée

Le marché du traitement par Pseudobulbar présente de fortes possibilités de croissance grâce à l'expansion de l'infrastructure de soins en neurologie et à l'intégration croissante des approches de traitement multidisciplinaires. La création croissante de centres de réadaptation en cas d'AVC, de cliniques de neuroréadaptation et d'établissements de soins de longue durée améliore l'accès au diagnostic et au traitement pour les patients atteints d'APC.

La recherche s'étend aussiagents modulateurs de la sérotonine et thérapies par voie glutamate, visant à améliorer la régulation émotionnelle chez les patients neurologiques. L'utilisation croissante d'outils numériques de neurologie, d'évaluations psychiatriques et neurologiques basées sur la télémédecine et l'amélioration des voies de soins post-AVC dans des pays comme les États-Unis, l'Allemagne, le Japon et la Chine augmentent encore l'accessibilité au traitement. En outre, l'augmentation des dépenses de soins de santé dans les économies émergentes et l'amélioration de la couverture d'assurance pour les troubles neurologiques devraient augmenter de façon significative l'adoption de traitements approuvés et non homologués au cours des prochaines années, ce qui créera une forte perspective de croissance pour le marché du traitement de Pseudobulbar.

Étendue du marché du traitement de Pseudobulbar

Le marché du traitement de Pseudobulbar est segmenté en fonction du type de simulation, du type de véhicule, de l'application de formation, de l'utilisateur final, des composants matériels, des composants logiciels, du mode de formation, de l'intégration et de la connectivité, du déploiement et du soutien et des services.

- Par type

Sur la base du type, le marché mondial des troubles du spectre de la neuromyélite Optica (NMOSD) est segmenté en troubles du spectre de la neuromyélite Optica avec des anticorps de l'Aquaporine-4 et des troubles du spectre de la neuromyélite Optica sans anticorps de l'Aquaporine-4. Le segment des anticorps d'Aquaporine-4 a dominé le marché avec une part de 35 % en 2025, en raison de sa prévalence diagnostique plus élevée et de sa forte association clinique avec de graves symptômes neurologiques récurrents. Ce sous-type est plus largement identifié dans la pratique clinique grâce à des tests d'anticorps avancés, permettant des thérapies biologiques ciblées et de meilleurs résultats thérapeutiques. La sensibilisation accrue des neurologues et l'amélioration de la précision du diagnostic grâce aux tests sérologiques renforcent encore la domination du segment. De plus, l'adoption croissante de traitements ciblés approuvés par la FDA pour les patients atteints d'AQP4-positifs accélère l'adoption du traitement à l'échelle mondiale. L'expansion de la recherche clinique axée sur les mécanismes inflammatoires à médiation anticorps contribue également à accroître la part de marché. De plus, la multiplication des programmes de dépistage en milieu hospitalier améliore les taux de détection précoce. Les entreprises pharmaceutiques se concentrent de plus en plus sur les thérapies de précision pour ce sous-type. L'amélioration de la couverture des remboursements pour les traitements biologiques favorise la croissance.

On s'attend à ce que le segment des anticorps neuromyélites du spectre Optica sans Aquaporine-4 enregistre la croissance la plus rapide, avec un TCAC de 6 % de 2026 à 2033, en raison de la reconnaissance croissante des cas de DNMO séronégatifs. Les progrès de la recherche en imagerie diagnostique et en biomarqueurs améliorent l'identification des patients anticorps négatifs. L'expansion des essais cliniques ciblant d'autres voies immunitaires appuie l'innovation thérapeutique. La sensibilisation accrue des médecins aux présentations atypiques de la DNMO stimule les taux de diagnostic. De plus, le recours accru aux techniques de confirmation par IRM améliore la classification clinique. L'augmentation des besoins médicaux non satisfaits chez les patients séronégatifs entraîne des investissements en R-D pharmaceutique. La mise au point de thérapies immunosuppresseurs plus larges favorise l'expansion du segment. L'augmentation des dépenses de santé dans les économies émergentes contribue également à la croissance. L'adoption d'approches personnalisées de traitement neurologique accélère encore la demande.

- Par type de traitement

Sur la base du type de traitement, le marché mondial des NMOSD est segmenté en médicaments, en thérapie par échange de plasma et en immunoglobuline. Le segment des médicaments a dominé le marché avec une part de X67 % en 2025, en raison de l'utilisation généralisée d'immunosuppresseurs et d'anticorps monoclonaux pour la prévention des rechutes à long terme. Des médicaments comme l'eculizumab, l'inélizumab et le satralizumab sont de plus en plus utilisés comme thérapies de première ligne. La préférence croissante pour des médicaments biologiques ciblés est d'améliorer les résultats du traitement et de réduire la fréquence des rechutes. L'élargissement des approbations de nouveaux produits biologiques renforce la domination des médicaments. L'augmentation des prescriptions hospitalières pour la thérapie d'entretien favorise la croissance segmentaire. De solides lignes directrices cliniques recommandant une immunothérapie précoce stimulent l'adoption. L'innovation pharmaceutique dans les thérapies d'inhibition complémentaires améliore l'efficacité. La sensibilisation accrue des patients à la prévention des rechutes de maladies favorise également l'expansion du marché. L'amélioration de la couverture d'assurance pour les produits biologiques accroît l'accessibilité.

On s'attend à ce que le segment de la thérapie par échange de plasma enregistre la croissance la plus rapide à un TCAC de 5 % entre 2026 et 2033, en raison de son efficacité dans la gestion des attaques aiguës de NMOSD. L'utilisation croissante chez les patients atteints de malformations stéroïdes conduit à l'adoption. Les hôpitaux élargissent l'infrastructure d'aphérèse pour appuyer les soins d'urgence neurologiques. L'incidence croissante des cas de rechute sévère stimule la demande. Les lignes directrices cliniques recommandant l'échange de plasma pour les attaques aiguës renforcent l'utilisation. Les améliorations technologiques des systèmes d'aphérèse améliorent la sécurité et l'efficacité. La disponibilité croissante de centres de neurologie spécialisés améliore l'accès. L'augmentation de la préférence des médecins pour les thérapies de contrôle rapide des symptômes favorise la croissance. L'élargissement des capacités de soins essentiels dans les régions émergentes accélère encore l'adoption.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en Oral, Parenteral et autres. Le segment parentéral a dominé le marché avec une part de 25 % en 2025, en raison de l'utilisation généralisée de produits biologiques injectables et d'anticorps monoclonaux dans la gestion des NMOSD. La plupart des traitements avancés ciblant les voies immunitaires sont administrés par voie intraveineuse ou sous-cutanée. Les hôpitaux préfèrent les médicaments parentéraux pour une biodisponibilité plus rapide et un dosage contrôlé. L'adoption croissante de thérapies pour perfusion en milieu hospitalier est à l'origine de la prédominance du segment. La disponibilité accrue de produits biologiques auto-injectables améliore la conformité des patients. Un pipeline solide d'immunothérapies injectables favorise la croissance. La préférence clinique pour une action thérapeutique rapide dans les cas aigus renforce la demande. L'expansion de l'infrastructure du centre de perfusion stimule encore l'adoption. La couverture d'assurance pour les injections biologiques augmente l'accessibilité.

Le segment Oral devrait enregistrer le TCAC le plus rapide de 8,00 % entre 2026 et 2033, en raison du développement croissant des immunomodulateurs oraux. Les entreprises pharmaceutiques se concentrent sur les options de traitement à long terme pratiques. La préférence croissante des patients pour une administration non invasive favorise la croissance. L'expansion des essais cliniques pour les médicaments oraux à petites molécules accélère l'innovation. L'amélioration des taux d'adhésion aux thérapies buccales stimule la demande. La gestion ambulatoire croissante du NMOSD favorise l'adoption. Les progrès réalisés dans la pénétration de la barrière hémato-encéphalique améliorent l'efficacité. L'amélioration de l'accessibilité des soins de santé dans les marchés émergents contribue également à la croissance.

- Par forme posologique

Sur la base de la forme posologique, le marché est segmenté en comprimés, injections et autres. Le segment des injections a dominé le marché avec une part de 67 % en 2025, en raison de la prédominance des thérapies biologiques administrées par voie injectable. La plupart des traitements d'anticorps monoclonaux pour le NMOSD sont disponibles dans les formulations injectables. Les hôpitaux préfèrent les injections pour les phases aiguës et de traitement d'entretien. L'action thérapeutique rapide des drogues injectables appuie la domination. L'adoption accrue de produits biologiques sous-cutanés améliore la commodité du patient. Une forte efficacité clinique des immunothérapies injectables conduit à l'utilisation. L'élargissement du pipeline des produits biologiques renforce le leadership du segment. L'augmentation des pratiques de perfusion à l'hôpital soutient la demande. L'amélioration des politiques de remboursement des produits biologiques injectables renforce l'adoption.

On s'attend à ce que le segment des comprimés enregistre la croissance la plus rapide à un TCAC de 8,00 % entre 2026 et 2033, en raison de l'augmentation du développement des immunothérapies orales à petites molécules. La préférence des patients pour un traitement à domicile pratique accélère la demande. Une évolution croissante vers les soins ambulatoires favorise l'adoption. La R-D pharmaceutique dans les immunomodulateurs oraux augmente rapidement. L'amélioration des profils d'innocuité des médicaments est de plus en plus acceptée. L'élargissement de l'accès dans les régions en développement stimule la croissance. L'attention croissante accordée au traitement d'entretien à long terme favorise l'utilisation des comprimés. Une meilleure adhérence par rapport aux injections entraîne une demande accrue.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 34 % en 2025, en raison de l'afflux élevé de patients pour le diagnostic, la gestion des rechutes aiguës et les thérapies biologiques pour perfusion. Les hôpitaux offrent des installations avancées d'imagerie diagnostique et de dépistage des anticorps. La disponibilité de spécialistes en neurologie favorise la précision du traitement. L'augmentation des taux d'hospitalisation pour les attaques aiguës à la NMOSD stimule la demande. Une infrastructure solide pour l'échange de plasma et la perfusion biologique renforce la domination. Le financement public des soins de santé appuie les traitements hospitaliers. La préférence croissante pour les soins multidisciplinaires favorise l'adoption. L'expansion des centres de soins tertiaires renforce la croissance du segment.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 5,6 % entre 2026 et 2033, en raison de la demande croissante de soins de neurologie externe. Une tendance croissante à la décentralisation de la prestation des soins de santé favorise la croissance. Les cliniques spécialisées offrent un diagnostic plus rapide et des plans de traitement personnalisés. L'augmentation de la disponibilité des neurologues en pratique privée stimule l'adoption. Un traitement rentable par rapport aux hôpitaux favorise les patients. L'expansion des services de perfusion en clinique favorise la croissance. Une meilleure sensibilisation au DNM augmente les visites externes. La croissance des infrastructures de soins de santé privées accélère encore l'expansion du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 56 % en 2025, en raison de la forte dépendance à l'égard de la distribution de médicaments hospitaliers pour les produits biologiques et les thérapies aiguës. La plupart des traitements de DNMO sont administrés sous surveillance hospitalière. Une forte intégration avec les systèmes de soins hospitaliers favorise la domination. La disponibilité de produits biologiques à coût élevé dans les pharmacies hospitalières renforce l'utilisation. L'augmentation des cycles de traitement par perfusion stimule la demande. Un contrôle strict des ordonnances en milieu hospitalier conduit à la distribution. L'augmentation des hospitalisations pour la gestion des rechutes favorise la croissance. Les programmes d'approvisionnement du gouvernement renforcent encore le leadership du segment.

Le segment Pharmacie en ligne devrait connaître le TCAC le plus rapide de 6,8 % entre 2026 et 2033, en raison de l'adoption croissante de soins de santé numériques. La demande croissante de médicaments d'entretien à domicile favorise la croissance. L'expansion des plateformes de télémédecine permet des prescriptions à distance. La préférence croissante des patients pour la commodité accélère l'adoption. La pénétration croissante des plateformes de cyberpharmacie sur les marchés émergents favorise l'accès. L'amélioration des cadres réglementaires pour les ventes de médicaments en ligne appuie l'expansion. La numérisation des chaînes d'approvisionnement en soins de santé renforce l'efficacité de la distribution. L'augmentation de la prise en charge des maladies chroniques à la maison stimule encore la demande.

Pseudobulbar Treatment Market Analyse régionale

L'Amérique du Nord a dominé le marché du traitement Pseudobulbar et a représenté la plus grande part de revenus de 38,26 % en 2025, appuyée par des infrastructures de soins de santé avancées, de solides politiques de remboursement, des taux de diagnostic élevés de troubles neurologiques tels que la SLA, la sclérose en plaques, les accidents vasculaires cérébraux et les traumatismes cérébraux, et la présence de centres de neurologie et d'hôpitaux spécialisés de premier plan. La région bénéficie également d'une forte adoption de thérapies approuvées telles que la dextrométhorphane-quinidine, l'utilisation croissante des ISRS et d'autres antidépresseurs pour la prise en charge symptomatique, et la sensibilisation croissante des cliniciens à l'effet pseudobulbaire, qui améliore le diagnostic précoce et l'adoption du traitement dans tous les systèmes de santé.

Aperçu du marché américain du traitement de Pseudobulbar

Le marché américain du traitement Pseudobulbar connaît une forte croissance en raison de la forte prévalence de troubles neurologiques tels que les accidents vasculaires cérébraux, la SLA, la sclérose en plaques et les lésions cérébrales traumatiques, qui sont fortement associés à des effets pseudobulaires. Le pays bénéficie d'une infrastructure de soins de neurologie avancée, d'une solide couverture d'assurance et d'une large disponibilité de dextrométhorphane-quinidine (Nuedexta) approuvée par la FDA. Une sensibilisation accrue des neurologues et des spécialistes de la réadaptation améliore les taux de diagnostic, tandis que de fortes activités de recherche clinique sur les troubles émotionnels neurodégénératifs et post-AVC continuent d'appuyer l'innovation et l'adoption du traitement.

Europe Pseudobulbar Traitement Aperçu du marché

Le marché européen du traitement par Pseudobulbar continue de contribuer de manière significative au chiffre d'affaires mondial, sous l'impulsion de systèmes de santé bien établis, d'une augmentation du fardeau des maladies neurologiques et d'un accès accru aux thérapies pharmacologiques avancées dans des pays comme l'Allemagne, la France et le Royaume-Uni. La région bénéficie de voies de soins de neurologie structurées, d'une meilleure reconnaissance des effets pseudobulbaires chez les patients post-AVC et neurodégénératifs, et d'un recours accru aux antidépresseurs et à la pharmacothérapie combinée pour le contrôle des symptômes. Une forte participation à la recherche clinique sur les troubles neurologiques soutient davantage l'expansion du marché en Europe.

U.K. Pseudobulbar Traitement Aperçu du marché

Le marché britannique du traitement par Pseudobulbar connaît une croissance régulière en raison du poids élevé des accidents vasculaires cérébraux et des troubles neurodégénératifs et de solides capacités de diagnostic au sein du National Health Service (NHS). La reconnaissance accrue des effets pseudobulaires chez les neurologues et les spécialistes de la réadaptation améliore les taux de diagnostic et de traitement précoces. Le pays bénéficie de l'accès à des thérapies pharmacologiques avancées, y compris la dextrométhorphane-quinidine et les antidépresseurs utilisés pour la prise en charge symptomatique, ainsi que d'une forte participation à la recherche neurologique et aux études cliniques axées sur les troubles émotionnels liés aux maladies post-AVC et aux neurones moteurs.

Allemagne Aperçu du marché du traitement de Pseudobulbar

Le marché allemand du traitement Pseudobulbar est en expansion constante en raison de son infrastructure de soins de santé avancée, d'une forte spécialisation en neurologie et d'une forte prévalence de maladies neurologiques comme les accidents vasculaires cérébraux, la sclérose en plaques et la maladie de Parkinson. Les hôpitaux et les centres de neurologie spécialisée se concentrent de plus en plus sur l'identification précoce des effets pseudobulaires et l'adoption de traitements pharmacologiques fondés sur des données probantes. Des systèmes de remboursement solides, l'accès à des médicaments neurologiques innovants et la participation active aux initiatives européennes de recherche clinique soutiennent davantage la croissance du marché en Allemagne.

Aperçu du marché du traitement des Pseudobulbars en Asie-Pacifique

Le marché du traitement de Pseudobulbar en Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 7,6 % entre 2026 et 2033, en raison de l'augmentation de l'incidence des troubles neurologiques, de l'amélioration des infrastructures de soins de santé, de la sensibilisation accrue aux effets du pseudobulbar et de l'élargissement de l'accès aux soins neurologiques en Chine, en Inde et au Japon. L'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers et l'amélioration du diagnostic des complications liées aux accidents vasculaires cérébraux et à la sclérose en plaques accélèrent encore la croissance du marché régional. De plus, l'adoption croissante de thérapies antidépresseurs et l'amélioration de l'accès aux spécialistes en neurologie favorisent l'adoption de traitements dans les économies émergentes.

Japon Pseudobulbar Traitement Aperçu du marché

Le marché japonais du traitement Pseudobulbar connaît une croissance constante en raison du vieillissement de sa population, du fardeau croissant des troubles neurodégénératifs et d'une solide infrastructure de soins en neurologie. Les hôpitaux et les centres de neurologie spécialisée reconnaissent de plus en plus l'effet pseudobulbaire chez les patients atteints d'AVC, de SLA et de la maladie de Parkinson, ce qui permet d'améliorer les taux de diagnostic. Le pays continue d'appuyer l'expansion du marché grâce à un système de soins de santé avancé et à un accès solide aux thérapies pharmacologiques, y compris aux antidépresseurs et aux traitements neurologiques approuvés.

Chine Pseudobulbar Traitement Aperçu du marché

Le marché chinois du traitement par Pseudobulbar augmente rapidement, en raison de l'augmentation de l'incidence des troubles neurologiques, de l'expansion de l'infrastructure de soins de santé et de la sensibilisation accrue des cliniciens aux effets du pseudobulbar. L'amélioration de l'accès aux outils d'imagerie diagnostique et d'évaluation neurologique permet d'identifier plus tôt les patients présentant des complications post-AVC et neurodégénératives. En outre, l'expansion des réseaux hospitaliers, l'augmentation des dépenses de soins de santé et l'augmentation de la disponibilité de thérapies antidépresseurs renforcent la croissance du marché, plaçant la Chine comme l'un des marchés de traitement neurologique liés aux NMOSD les plus dynamiques au monde.

Part du marché du traitement de Pseudobulbar

L'industrie du traitement de Pseudobulbar est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Avanir Pharmaceuticals (États-Unis)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Viatris Inc. (États-Unis)

- Novartis AG (Suisse)

- Johnson & Johnson (Janssen Pharmaceuticals) (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

Derniers développements sur le marché du traitement de Pseudobulbar

- En octobre 2021, Avanir Pharmaceuticals (Otsuka Holdings) a élargi la recherche clinique sur la dextrométhorphane/quinidine (Nuedexta) pour des indications neuropsychiatriques plus larges, y compris l'agitation et la dysrégulation affective dans les troubles neurologiques. La société a continué d'évaluer les applications étendues au-delà de l'effet pseudobulbar, en tirant parti de son agoniste récepteur sigma-1 et de son mécanisme antagoniste NMDA. Ce développement témoigne de l'intérêt croissant pour le repositionnement des thérapies PBA pour des affections neurologiques et comportementales connexes telles que la SLA et les symptômes associés à la sclérose en plaques

- En mai 2022, la recherche clinique et pharmacologique appuyée par la FDA des États-Unis a mis en évidence l'utilisation croissante de la combinaison dextrométhorphane pour les troubles du système nerveux central, y compris l'effet pseudobulbaire et les troubles de l'humeur connexes. La période a également marqué une attention clinique accrue pour optimiser les traitements de modulation sérotonergique et glutamatergique pour l'incontinence émotionnelle dans les maladies neurodégénératives

- En août 2022, Axsome Therapeutics a reçu l'approbation de la FDA pour le dextrométhorphane/bupropion (Avelity) pour le trouble dépressif majeur, ce qui marque une étape importante pour les plateformes de médicaments neuropsychiatriques à base de dextrométhorphane. Bien qu'elle n'ait pas été indiquée directement pour l'APA, cette approbation a renforcé la validation thérapeutique plus large de la pharmacologie dextrométhorphane, appuyant un regain d'intérêt pour la R-D dans les troubles pseudobulaires et les troubles de dysrégulation émotionnelle connexes.

- En novembre 2022, des publications cliniques examinées par des pairs ont renforcé l'efficacité thérapeutique du dextrométhorphane/quinidine (Nuedexta) dans la réduction des effets pseudobulaires sur les épisodes, montrant une réduction significative de la fréquence des épisodes chez les patients atteints de SLA et de sclérose en plaques. Ces résultats ont renforcé sa position en tant que seul traitement approuvé par la FDA ciblant spécifiquement les symptômes de l'APA

- En octobre 2025, les références en neurologie clinique ont réaffirmé l'effet pseudobulbaire comme un besoin médical non satisfait persistant chez les populations de SLA, de sclérose en plaques et de démence, en mettant l'accent sur l'amélioration continue de l'accès aux thérapies approuvées par la FDA et l'augmentation des taux de diagnostic précoce. La dépendance continue à l'égard de la dextrométhorphane/quinidine en tant que traitement de base reflète une concurrence limitée mais une recherche croissante sur les agents sérotoninergiques et modulateurs de la NMDA de prochaine génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.