Global Pulmonary Alveolar Proteinosis Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

0.75 Billion

USD

1.31 Billion

2024

2032

USD

0.75 Billion

USD

1.31 Billion

2024

2032

| 2025 –2032 | |

| USD 0.75 Billion | |

| USD 1.31 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre la protéinose alvéolaire pulmonaire, par type de maladie (protéinose alvéolaire pulmonaire auto-immune [aPAP], congénitale, protéinose alvéolaire pulmonaire secondaire [PAP]), type de médicament (rituximab, autres), traitement (lavage pulmonaire, transplantation pulmonaire, plasmaphérèse, traitement de substitution par GM-CSF, autres), diagnostic (analyses sanguines, bronchoscopie, imagerie, tests de la fonction pulmonaire, biopsie, autres), voie d'administration (orale, inhalation, autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre la protéinose alvéolaire pulmonaire

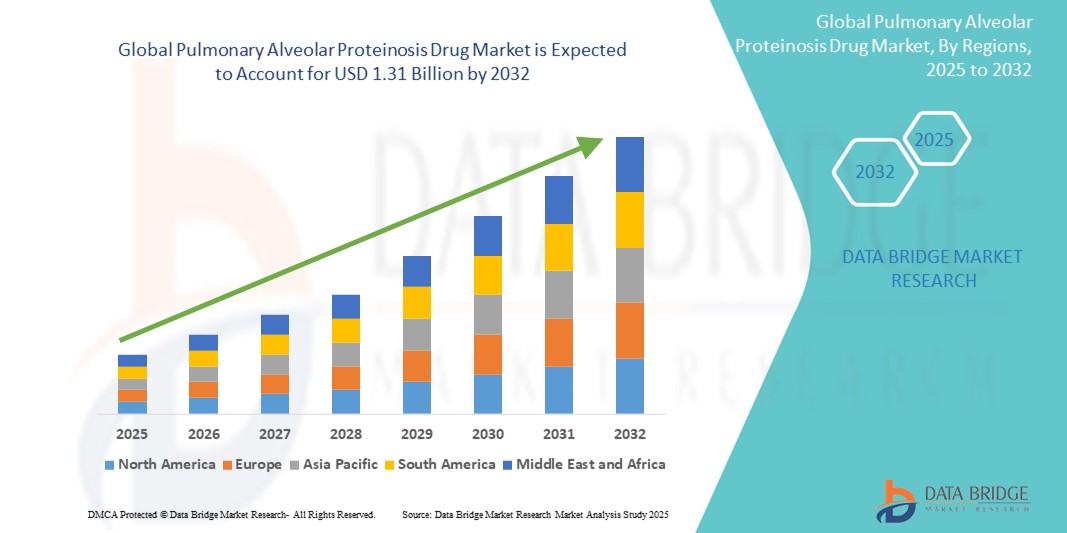

- La taille du marché mondial des médicaments contre la protéinose alvéolaire pulmonaire était évaluée à 750,00 millions USD en 2024 et devrait atteindre 1,31 milliard USD d'ici 2032 , à un TCAC de 7,23 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la sensibilisation croissante et au diagnostic précoce des troubles respiratoires rares, ainsi qu'à la prévalence croissante de la protéinose alvéolaire pulmonaire auto-immune (aPAP).

- De plus, les progrès constants des options thérapeutiques, telles que le traitement de substitution du GM-CSF et les produits biologiques ciblés comme le rituximab, améliorent les résultats pour les patients et favorisent l'adoption de traitements. Ces facteurs combinés favorisent l'innovation et accélèrent la demande de traitements médicamenteux efficaces contre la pression artérielle pulmonaire, soutenant ainsi la croissance soutenue du marché mondial.

Analyse du marché des médicaments contre la protéinose alvéolaire pulmonaire

- La protéinose alvéolaire pulmonaire (PAP) est une maladie pulmonaire rare caractérisée par l'accumulation de surfactant dans les alvéoles, entraînant une altération des échanges gazeux et un dysfonctionnement respiratoire progressif. La reconnaissance clinique croissante de la PAP, ainsi que l'amélioration des modalités diagnostiques, stimulent la demande de traitements médicamenteux spécialisés.

- Le marché connaît une demande croissante en raison de la sensibilisation croissante des professionnels de la santé à la PAP, de l'émergence de thérapies avancées telles que le remplacement du GM-CSF et le traitement à base de rituximab pour la PAP auto-immune (aPAP), et des recherches en cours sur les thérapies ciblées et de soutien, notamment le lavage pulmonaire entier (WLL) et les approches immunomodulatrices.

- L'Amérique du Nord domine le marché des médicaments PAP avec la plus grande part de revenus d'environ 38,5 % en 2025, grâce à une meilleure sensibilisation aux maladies, à l'accès à des diagnostics avancés et à une solide infrastructure de recherche clinique, en particulier aux États-Unis. Les principales sociétés pharmaceutiques et biotechnologiques développent activement des produits biologiques ciblés et inscrivent les patients dans des registres de maladies rares pour améliorer la gestion des maladies.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments PAP au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'amélioration de l'accès aux soins spécialisés et de la reconnaissance croissante des maladies pulmonaires rares dans des pays comme le Japon, la Chine et la Corée du Sud.

- Le segment des PAP auto-immunes devrait dominer le marché par type de maladie, représentant environ 62,3 % de la part de marché mondiale en 2025. Cette domination est due à sa prévalence plus élevée par rapport aux formes congénitales et secondaires, ainsi qu'à la disponibilité de thérapies ciblées telles que la thérapie GM-CSF et le rituximab, qui démontrent des résultats cliniques prometteurs.

Portée du rapport et segmentation du marché des médicaments contre la protéinose alvéolaire pulmonaire

|

Attributs |

Aperçu du marché des médicaments contre la protéinose alvéolaire pulmonaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre la protéinose alvéolaire pulmonaire

« L'intérêt croissant pour les thérapies ciblées et personnalisées pour les maladies pulmonaires rares »

- Une tendance majeure et émergente sur le marché mondial des médicaments contre la PAP est l'intérêt croissant pour les thérapies biologiques ciblées et les approches thérapeutiques personnalisées, notamment pour la PAP auto-immune (aPAP), la forme la plus répandue de la maladie. Les innovations en matière de thérapies immunomodulatrices et à base de GM-CSF transforment le paysage thérapeutique, offrant des alternatives plus efficaces et plus sûres aux méthodes traditionnelles comme le lavage pulmonaire complet.

- Par exemple, le molgramostim, un traitement par GM-CSF inhalé de Savara Inc., actuellement en essais cliniques, est conçu spécifiquement pour les patients atteints de PAP atypique et a montré des résultats prometteurs en termes d'amélioration de l'oxygénation et de la fonction pulmonaire. De même, le rituximab, un anticorps monoclonal ciblant les lymphocytes B, est étudié pour les cas réfractaires de PAP atypique, avec des résultats encourageants en termes d'efficacité et de tolérance.

- L’utilisation croissante de diagnostics de précision, tels que les tests génétiques, l’imagerie CT haute résolution et l’analyse du lavage bronchoalvéolaire, permet une détection précoce et une différenciation plus précise des sous-types de PAP, soutenant ainsi la sélection de traitements ciblés.

- Les sociétés pharmaceutiques exploitent également les désignations de médicaments orphelins et les voies de traitement des maladies rares pour accélérer le développement et l’approbation de nouvelles thérapies, avec un soutien réglementaire favorable dans des régions comme les États-Unis et l’Europe.

- De plus, les collaborations accrues entre les entreprises de biotechnologie, les institutions universitaires et les fondations de lutte contre les maladies pulmonaires rares facilitent le partage de données, la création de registres de patients et les essais cliniques multicentriques, contribuant ainsi à élargir le pipeline mondial de traitement des PAP.

- L’accent croissant mis sur les thérapies biologiques, personnalisées et inhalables remodèle l’approche clinique de la PAP, permettant une gestion plus efficace de la maladie et améliorant la qualité de vie des patients touchés.

Dynamique du marché des médicaments contre la protéinose alvéolaire pulmonaire

Conducteur

« Accroître la sensibilisation et les progrès en matière de diagnostic et de thérapies des maladies rares »

- L’un des principaux moteurs du marché mondial des médicaments contre la PAP est la sensibilisation croissante aux maladies pulmonaires rares et la capacité croissante des systèmes de santé à diagnostiquer et à classer avec précision différentes formes de PAP.

- Grâce à la sensibilisation croissante des pneumologues et des médecins généralistes, les patients sont dépistés plus tôt, ce qui permet une intervention plus rapide et de meilleurs résultats. Les campagnes menées par des organisations telles que le Consortium sur les maladies pulmonaires rares et les efforts de sensibilisation accrus des hôpitaux augmentent les taux de diagnostic.

- De plus, les progrès réalisés dans les outils de diagnostic tels que la bronchoscopie, l’imagerie HRCT et les tests d’auto-anticorps ont considérablement amélioré la capacité des cliniciens à détecter la PAP auto-immune, qui représente plus de 90 % des cas chez l’adulte.

- Les innovations biopharmaceutiques, notamment le développement de formulations de GM-CSF inhalées, de rituximab hors AMM et de nouveaux agents expérimentaux, élargissent les options thérapeutiques au-delà des procédures invasives de lavage pulmonaire entier.

- L’attention croissante des agences de réglementation sur les maladies orphelines, associée à des voies d’approbation accélérées des médicaments et à des incitations telles que l’exclusivité du marché et les crédits d’impôt pour la R&D, encourage les entreprises à investir dans le développement de médicaments liés aux PAP.

- Ces facteurs combinés stimulent considérablement la demande de thérapies PAP sûres, efficaces et ciblées, en particulier sur les marchés de la santé développés tels que l’Amérique du Nord et l’Europe.

Retenue/Défi

« Population limitée de patients et coûts de traitement élevés dans la gestion des maladies rares »

- Malgré un intérêt croissant, le marché des médicaments contre la PAP est confronté à un défi majeur : la prévalence mondiale limitée de la maladie, qui limite la population de patients à laquelle les prestataires de soins peuvent s'adresser.

- La PAP est classée comme une maladie ultra-rare, avec une prévalence estimée à environ 7 cas par million d’habitants, ce qui limite la viabilité commerciale du développement de médicaments, à moins qu’ils ne soient soutenus par des cadres de médicaments orphelins.

- De plus, le coût élevé des thérapies biologiques et des diagnostics avancés peut peser lourdement sur les systèmes de santé et les patients, en particulier dans les pays à revenu faible ou intermédiaire. Des traitements tels que le GM-CSF inhalé ou les perfusions de rituximab peuvent être coûteux et nécessiter une administration spécialisée, souvent difficilement accessible en dehors des centres de soins tertiaires.

- L’accès aux soins avancés est limité dans de nombreuses régions et l’absence de politiques de remboursement pour les médicaments contre les maladies rares continue de constituer un obstacle à l’adoption du traitement.

- De plus, le retard de diagnostic reste un problème, car les symptômes de la PAP se chevauchent souvent avec des affections respiratoires plus courantes telles que l’asthme ou la BPCO, ce qui conduit à un sous-diagnostic ou à un diagnostic erroné.

- Pour surmonter ces défis, il faudra investir davantage dans la sensibilisation mondiale, élargir les cadres de remboursement et mettre en place des stratégies d’optimisation des coûts afin de garantir que les thérapies innovantes atteignent les populations de patients mal desservies dans le monde entier.

Portée du marché des médicaments contre la protéinose alvéolaire pulmonaire

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

Par type de médicament

En fonction du type de maladie, le marché des médicaments contre la PAP est segmenté en PAP auto-immune (aPAP), PAP congénitale et PAP secondaire. Le segment de la PAP auto-immune domine le marché avec 62,3 % de chiffre d'affaires en 2025, grâce à sa prévalence plus élevée que celle des autres sous-types. La PAP auto-immune est caractérisée par la présence d'anticorps anti-GM-CSF et est devenue plus facilement identifiable grâce à l'amélioration des tests diagnostiques. La disponibilité de thérapies ciblées telles que le GM-CSF inhalé et l'utilisation hors AMM du rituximab confèrent à ce segment une importance clinique.

Le segment des PAP congénitales devrait connaître le TCAC le plus rapide, soit 6,2 % entre 2025 et 2032, grâce aux progrès des soins néonatals, aux tests génétiques et à la sensibilisation accrue aux mutations génétiques responsables du traitement des surfactants. Bien que rare, la détection précoce permet une intervention rapide et soutient la demande de traitements expérimentaux et de soutien en milieu pédiatrique.

Par type de médicament

Sur la base du type de médicament, le marché est segmenté en rituximab et autres (y compris les thérapies GM-CSF, les corticostéroïdes et les agents de soutien).

Le segment du rituximab devrait représenter la plus grande part de chiffre d'affaires en 2025, notamment chez les patients atteints de PAP auto-immune résistants aux traitements standards. Son mécanisme d'action ciblé, impliquant la déplétion des lymphocytes B, donne des résultats positifs lors des essais cliniques.

La thérapie GM-CSF (classée dans la catégorie « Autres ») devrait connaître la croissance la plus rapide, avec des agents comme le molgramostim et le sargramostim en développement clinique ou en usage compassionnel. Ces agents biologiques offrent une administration localisée et des effets systémiques minimes, gagnant ainsi la faveur des médecins pour la prise en charge à long terme de la PAP.

• Par traitement

Sur la base du traitement, le marché est segmenté en lavage pulmonaire entier (WLL), transplantation pulmonaire, plasmaphérèse, thérapie de remplacement du GM-CSF et autres.

Le lavage pulmonaire total reste le traitement le plus utilisé, contribuant à la plus forte part de revenus en 2025 grâce à son rôle établi comme procédure standard de première intention, notamment dans les cas graves. Malgré son caractère invasif, le lavage pulmonaire total apporte un soulagement symptomatique et une amélioration de la fonction pulmonaire.

La thérapie de remplacement du GM-CSF devrait connaître le TCAC le plus rapide au cours de la période de prévision, car elle offre une approche non invasive et ciblée avec moins de complications et convient au contrôle à long terme de la maladie dans la PAP auto-immune.

• Par diagnostic

Sur la base du diagnostic, le marché est segmenté en analyses sanguines, bronchoscopie, tests d'imagerie, tests de fonction pulmonaire, biopsie et autres.

Les tests d’imagerie, en particulier les tomodensitogrammes haute résolution, détenaient la plus grande part de marché en 2025, en raison de leur nature non invasive et de leur capacité à identifier le motif caractéristique de « pavage fou » dans les poumons.

La bronchoscopie avec lavage devrait connaître la croissance la plus rapide, car elle joue un double rôle à la fois dans le diagnostic et dans l'intervention thérapeutique initiale, en particulier dans les centres de soins tertiaires et spécialisés.

• Par voie d'administration

Le marché est segmenté en médicaments oraux, par inhalation et autres (par exemple, intraveineux).

Le segment de l'inhalation a représenté la plus grande part de revenus du marché en 2025, grâce à l'adoption clinique des thérapies GM-CSF inhalées, qui permettent une administration pulmonaire ciblée et des profils de sécurité améliorés.

Le segment oral devrait connaître la croissance la plus rapide, soutenue par le développement d’agents oraux immunosuppresseurs et adjuvants, et par la facilité d’administration pour la prise en charge ambulatoire à long terme.

• Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres.

Les hôpitaux ont dominé le marché en 2025 en raison du besoin de soins spécialisés, de l’accès à des équipements de diagnostic et de l’administration de lavages pulmonaires entiers et de produits biologiques.

Les soins à domicile devraient connaître le TCAC le plus rapide, en raison de la disponibilité croissante des thérapies inhalées auto-administrées, de la décentralisation croissante des soins de santé et de la préférence des patients pour la gestion des maladies chroniques à domicile.

• Par canal de distribution

Le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

Les pharmacies hospitalières détiennent la plus grande part en 2025 en raison de la distribution de thérapies spécialisées et de produits biologiques qui nécessitent une surveillance clinique.

Les pharmacies en ligne devraient connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l’adoption croissante du commerce électronique, l’intégration de la télémédecine et l’amélioration de l’infrastructure de livraison de la chaîne du froid pour les produits biologiques et les médicaments orphelins.

Analyse régionale du marché des médicaments contre la protéinose alvéolaire pulmonaire

- L'Amérique du Nord domine le marché des médicaments contre la protéinose alvéolaire pulmonaire avec la plus grande part de revenus de 40,01 % en 2024, tirée par une demande croissante de domotique et de sécurité, ainsi que par une sensibilisation accrue à la technologie de la maison intelligente.

- Les consommateurs de la région apprécient grandement la commodité, les fonctionnalités de sécurité avancées et l’intégration transparente offertes par les médicaments contre la protéinose alvéolaire pulmonaire avec d’autres appareils intelligents tels que les thermostats et les systèmes d’éclairage.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, une population encline à la technologie et la préférence croissante pour la surveillance et le contrôle à distance, faisant des médicaments contre la protéinose alvéolaire pulmonaire une solution privilégiée pour les propriétés résidentielles et commerciales.

Aperçu du marché américain des médicaments contre la protéinose alvéolaire pulmonaire

Le marché américain des médicaments contre la protéinose alvéolaire pulmonaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 81 % des revenus, grâce à l'adoption rapide des appareils connectés et à la tendance croissante à la domotique. Les consommateurs accordent de plus en plus d'importance à l'amélioration de la sécurité de leur domicile grâce à des systèmes d'entrée intelligents sans clé. La préférence croissante pour les installations de domotique à faire soi-même, combinée à une forte demande de systèmes à commande vocale et d'intégration d'applications mobiles, propulse encore davantage l'industrie des médicaments contre la protéinose alvéolaire pulmonaire. De plus, l'intégration croissante des technologies de domotique, telles qu'Alexa, Google Assistant et Apple HomeKit, contribue significativement à l'expansion du marché.

Aperçu du marché européen des médicaments contre la protéinose alvéolaire pulmonaire

Le marché européen des médicaments contre la protéinose alvéolaire pulmonaire devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par des réglementations de sécurité strictes et le besoin croissant de sécurité renforcée dans les foyers et les bureaux. L'urbanisation croissante, conjuguée à la demande d'appareils connectés, favorise l'adoption de ces médicaments. Les consommateurs européens sont également séduits par la praticité et l'efficacité énergétique de ces appareils. La région connaît une croissance significative dans les secteurs résidentiel, commercial et de l'habitat collectif, les médicaments contre la protéinose alvéolaire pulmonaire étant intégrés dans les nouvelles constructions comme dans les projets de rénovation.

Aperçu du marché britannique des médicaments contre la protéinose alvéolaire pulmonaire

Le marché britannique des médicaments contre la protéinose alvéolaire pulmonaire devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante à la domotique et le besoin de sécurité et de confort accrus. De plus, les préoccupations liées aux cambriolages et à la sécurité incitent les particuliers et les entreprises à opter pour des solutions d'entrée sans clé. L'adoption croissante des appareils connectés au Royaume-Uni, conjuguée à la solidité de son infrastructure de commerce électronique et de vente au détail, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des médicaments contre la protéinose alvéolaire pulmonaire

Le marché allemand des médicaments contre la protéinose alvéolaire pulmonaire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la sécurité numérique et la demande de solutions technologiques avancées et respectueuses de l'environnement. L'infrastructure allemande bien développée, combinée à l'importance accordée à l'innovation et au développement durable, favorise l'adoption de médicaments contre la protéinose alvéolaire pulmonaire, notamment dans les bâtiments résidentiels et commerciaux. L'intégration de ces médicaments aux systèmes domotiques est également de plus en plus répandue, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux attentes des consommateurs locaux.

Aperçu du marché des médicaments contre la protéinose alvéolaire pulmonaire en Asie-Pacifique

Le marché des médicaments contre la protéinose alvéolaire pulmonaire en Asie-Pacifique devrait connaître sa plus forte croissance, avec un TCAC de plus de 24 % en 2025, grâce à l'urbanisation croissante, à la hausse des revenus disponibles et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les maisons intelligentes, soutenu par les initiatives gouvernementales favorisant la numérisation, favorise l'adoption de ces médicaments. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes pour ces médicaments, leur accessibilité et leur prix abordable s'étendent à un public plus large.

Aperçu du marché japonais des médicaments contre la protéinose alvéolaire pulmonaire

Le marché japonais des médicaments contre la protéinose alvéolaire pulmonaire connaît un essor important grâce à la culture high-tech du pays, à l'urbanisation rapide et à la demande de commodité. Le marché japonais accorde une importance majeure à la sécurité, et l'adoption de ces médicaments est stimulée par le nombre croissant de maisons intelligentes et de bâtiments connectés. L'intégration de ces médicaments à d'autres dispositifs IoT, tels que les caméras de sécurité et les systèmes d'éclairage domestiques, stimule la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions d'accès sécurisées et plus simples d'utilisation, tant dans les secteurs résidentiel que commercial.

Aperçu du marché chinois des médicaments contre la protéinose alvéolaire pulmonaire

En 2025, le marché chinois des médicaments contre la protéinose alvéolaire pulmonaire représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des nouvelles technologies. La Chine est l'un des plus grands marchés pour les appareils domestiques intelligents, et les médicaments contre la protéinose alvéolaire pulmonaire connaissent un succès croissant dans les secteurs résidentiel, commercial et locatif. L'essor des villes intelligentes et la disponibilité de médicaments abordables contre la protéinose alvéolaire pulmonaire, ainsi que la présence de fabricants nationaux performants, sont des facteurs clés de la croissance du marché chinois.

Part de marché des médicaments contre la protéinose alvéolaire pulmonaire

L'industrie des médicaments contre la protéinose alvéolaire pulmonaire est principalement dirigée par des entreprises bien établies, notamment :

- Savara Inc. (États-Unis)

- Partner Therapeutics, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Sanofi (France)

- Novartis AG (Suisse)

- GlaxoSmithKline plc. (Royaume-Uni)

- Cipla Inc. (Inde)

- The Ritedose Corporation (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Shermco (États-Unis)

- Aurobindo Pharma (Inde)

- Circassia (Royaume-Uni)

- Nostrum Laboratories Inc. (États-Unis)

- Endo Pharmaceuticals Inc. (États-Unis)

- Rhodes Pharmaceuticals LP (États-Unis)

- Mylan NV (États-Unis)

- Avet Pharmaceuticals Inc. (États-Unis)

- Glenmark Pharmaceuticals Limited (Inde)

- Alembic Pharmaceuticals Limited (Inde)

- Tris Pharma, Inc. (États-Unis)

- Celerion (États-Unis)

- Pharmaceutical Associates Inc. (États-Unis)

- Allergan (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 LES 5 FORCES DE PORTER

5.3 ANALYSE DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE

6 ÉPIDÉMOLOGIE

7 ANALYSE DU PIPELINE

7.1 CANDIDATS DE PHASE III

7.2 CANDIDATS DE LA PHASE II

7.3 CANDIDATS DE LA PHASE I

7.4 AUTRES (PRÉCLINIQUE ET RECHERCHE)

8 APERÇUS DE L'INDUSTRIE

8.1 TENDANCES DÉMOGRAPHIQUES

8.2 STRATÉGIES DE TARIFICATION CLÉS

8.3 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

8.4 ENTRETIENS AVEC DES ENTREPRISES DE FABRICATION

8,5 AUTRES INSTANTANÉS KOL

9 CADRE RÉGLEMENTAIRE

10 MARCHÉS MONDIAUX DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR TYPE

10.1 APERÇU

(REMARQUE : LA VALEUR MARCHANDE, LE VOLUME MARCHAND ET LE PRIX DE VENTE SERONT FOURNIS POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS)

10.2 FACTEUR DE STIMULATION DES COLONIES DE GRANULOCYTES-MACROPHAGES (GM-CSF)

10.2.1 SARGRAMOSTIM

10.2.2 MOLGRADEX

10.2.3 AUTRES

10.3 RITUXIMAB

10.4 BRONCHODILATATEUR

10.4.1 PAR TYPE

10.4.1.1. AGONISTES BÊTA-2

10.4.1.1.1. SALBUTAMOL

10.4.1.1.2. SALMÉTEROL

10.4.1.1.3. FORMOTEROL

10.4.1.1.4. VILANTEROL

10.4.1.2. ANTICHOLINERGIQUES

10.4.1.2.1. IPRATROPIUM

10.4.1.2.2. TIOTROPIUM

10.4.1.3. THÉOPHYLLINE

10.4.2 PAR MÉCANISME

10.4.2.1. ACTION PROLONGÉE

10.4.2.2. ACTION COURTE

10,5 AUTRES

11 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR TYPE DE MALADIE

11.1 APERÇU

11.2 PROTÉINOSE ALVÉOLAIRE PULMONAIRE PRIMITIVE

11.2.1 PROTÉINOSE ALVÉOLAIRE PULMONAIRE AUTO-IMMUNE

11.2.2 HÉRÉDITÉ PROTÉINOSE ALVÉOLAIRE PULMONAIRE

11.3 PROTÉINOSE ALVÉOLAIRE PULMONAIRE SECONDAIRE

11.4 PROTÉINOSE ALVÉOLAIRE PULMONAIRE CONGÉNITALE

12 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR TYPE DE MÉDICAMENT

12.1 APERÇU

12.2 MARQUE

12.2.1 LEUKINE

12.2.2 RIABNI

12.2.3 RITUXAN

12.2.4 RUXIENCE

12.2.5 TRUXIMA

12.2.6 VENTOLINE

12.2.7 AIROMIR

12.3 GÉNÉRIQUE

13 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR MODE D'ACHAT

13.1 APERÇU

13.2 ORDONNANCE

13.3 EN VENTE LIBRE

14 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR SEXE

14.1 APERÇU

14,2 HOMMES

14.2.1 ENFANTS

14.2.2 ADULT

14.2.3 GÉRIATRIQUE

14,3 FEMME

14.3.1 ENFANTS

14.3.2 ADULT

14.3.3 GÉRIATRIQUE

15 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR VOIE D'ADMINISTRATION

15.1 APERÇU

15.2 ORALE

15.2.1 COMPRIMÉS

15.2.2 CAPSULES

15.3 PARAENTRAL

15.3.1 SOUS-CUTANÉ

15.3.2 INTRAVEINEUSE

15.4 INHALATION

16 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR UTILISATEUR FINAL

16.1 APERÇU

16.2 HÔPITAUX

16.3 CLINIQUES

16.4 CLINIQUES SPÉCIALISÉES

16.5 INSTITUTS DE RECHERCHE UNIVERSITAIRES ET GOUVERNEMENTAUX

16.6 AUTRES

17 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR CANAL DE DISTRIBUTION

17.1 APERÇU

17.2 APPEL D'OFFRES DIRECT

17.3 VENTES AU DÉTAIL

17.3.1 PHARMACIE DE L'HÔPITAL

17.3.2 PHARMACIE DE DÉTAIL

17.3.3 PHARMACIE EN LIGNE

18 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAR RÉGION

MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

18.1 AMÉRIQUE DU NORD

18.1.1 États-Unis

18.1.2 CANADA

18.1.3 MEXIQUE

18.2 EUROPE

18.2.1 ALLEMAGNE

18.2.2 Royaume-Uni

18.2.3 ITALIE

18.2.4 FRANCE

18.2.5 ESPAGNE

18.2.6 RUSSIE

18.2.7 SUISSE

18.2.8 TURQUIE

18.2.9 BELGIQUE

18.2.10 PAYS-BAS

18.2.11 DANEMARK

18.2.12 SUÈDE

18.2.13 POLOGNE

18.2.14 NORVÈGE

18.2.15 FINLAND

18.2.16 RESTE DE L'EUROPE

18.3 ASIE-PACIFIQUE

18.3.1 JAPON

18.3.2 CHINE

18.3.3 CORÉE DU SUD

18.3.4 INDE

18.3.5 SINGAPOUR

18.3.6 THAÏLANDE

18.3.7 INDONÉSIE

18.3.8 MALAISIE

18.3.9 PHILIPPINES

18.3.10 AUSTRALIE

18.3.11 NOUVELLE-ZÉLANDE

18.3.12 VIETNAM

18.3.13 TAÏWAN

18.3.14 RESTE DE L'ASIE-PACIFIQUE

18.4 AMÉRIQUE DU SUD

18.4.1 BRÉSIL

18.4.2 ARGENTINE

18.4.3 RESTE DE L'AMÉRIQUE DU SUD

18.5 MOYEN-ORIENT ET AFRIQUE

18.5.1 AFRIQUE DU SUD

18.5.2 ÉGYPTE

18.5.3 BAHREÏN

18.5.4 ÉMIRATS ARABES UNIS

18.5.5 KOWEÏT

18.5.6 OMAN

18.5.7 QATAR

18.5.8 ARABIE SAOUDITE

18.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

18.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

19 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

19.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

19.5 FUSIONS ET ACQUISITIONS

19.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.7 EXTENSION

19.8 MODIFICATIONS RÉGLEMENTAIRES

19.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LA PROTÉINOSE ALVÉOLAIRE PULMONAIRE, PROFIL DE L'ENTREPRISE

20.1 SANOFI

20.1.1 PRÉSENTATION DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 PRÉSENCE GÉOGRAPHIQUE

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 ÉVOLUTIONS RÉCENTES

20.2 SAVARA INC.

20.2.1 PRÉSENTATION DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PRÉSENCE GÉOGRAPHIQUE

20.2.4 PORTEFEUILLE DE PRODUITS

20.2.5 ÉVOLUTIONS RÉCENTES

20.3 F. HOFFMANN-LA ROCHE AG

20.3.1 PRÉSENTATION DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PRÉSENCE GÉOGRAPHIQUE

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 ÉVOLUTIONS RÉCENTES

20.4 BAYER AG

20.4.1 PRÉSENTATION DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PRÉSENCE GÉOGRAPHIQUE

20.4.4 PORTEFEUILLE DE PRODUITS

20.4.5 ÉVOLUTIONS RÉCENTES

20,5 ASTRAZENECA

20.5.1 PRÉSENTATION DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 PRÉSENCE GÉOGRAPHIQUE

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 ÉVOLUTIONS RÉCENTES

20.6 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.6.1 PRÉSENTATION DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PRÉSENCE GÉOGRAPHIQUE

20.6.4 PORTEFEUILLE DE PRODUITS

20.6.5 ÉVOLUTIONS RÉCENTES

20.7 NOVARTIS SA

20.7.1 PRÉSENTATION DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PRÉSENCE GÉOGRAPHIQUE

20.7.4 PORTEFEUILLE DE PRODUITS

20.7.5 ÉVOLUTIONS RÉCENTES

20.8 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

20.8.1 PRÉSENTATION DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PRÉSENCE GÉOGRAPHIQUE

20.8.4 PORTEFEUILLE DE PRODUITS

20.8.5 ÉVOLUTIONS RÉCENTES

20.9 GLAXOSMITHKLINE PLC

20.9.1 PRÉSENTATION DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PRÉSENCE GÉOGRAPHIQUE

20.9.4 PORTEFEUILLE DE PRODUITS

20.9.5 ÉVOLUTIONS RÉCENTES

20.1 ZYDUS CADILA

20.10.1 PRÉSENTATION DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PRÉSENCE GÉOGRAPHIQUE

20.10.4 PORTEFEUILLE DE PRODUITS

20.10.5 ÉVOLUTIONS RÉCENTES

20.11 CIPLA INC.

20.11.1 PRÉSENTATION DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PRÉSENCE GÉOGRAPHIQUE

20.11.4 PORTEFEUILLE DE PRODUITS

20.11.5 ÉVOLUTIONS RÉCENTES

20.12 MYLAN NV

20.12.1 PRÉSENTATION DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 PRÉSENCE GÉOGRAPHIQUE

20.12.4 PORTEFEUILLE DE PRODUITS

20.12.5 ÉVOLUTIONS RÉCENTES

20.13 MERCK & CO., INC.

20.13.1 PRÉSENTATION DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PRÉSENCE GÉOGRAPHIQUE

20.13.4 PORTEFEUILLE DE PRODUITS

20.13.5 ÉVOLUTIONS RÉCENTES

20.14 GLENMARK PHARMACEUTICALS LIMITÉE

20.14.1 PRÉSENTATION DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PRÉSENCE GÉOGRAPHIQUE

20.14.4 PORTEFEUILLE DE PRODUITS

20.14.5 ÉVOLUTIONS RÉCENTES

20.15 PFIZER INC

20.15.1 PRÉSENTATION DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PRÉSENCE GÉOGRAPHIQUE

20.15.4 PORTEFEUILLE DE PRODUITS

20.15.5 ÉVOLUTIONS RÉCENTES

20.16 VECTURA GROUP PLC

20.16.1 PRÉSENTATION DE L'ENTREPRISE

20.16.2 ANALYSE DES REVENUS

20.16.3 PRÉSENCE GÉOGRAPHIQUE

20.16.4 PORTEFEUILLE DE PRODUITS

20.16.5 ÉVOLUTIONS RÉCENTES

20.17 INDUSTRIES PHARMACEUTIQUES SUN LTD.

20.17.1 PRÉSENTATION DE L'ENTREPRISE

20.17.2 ANALYSE DES REVENUS

20.17.3 PRÉSENCE GÉOGRAPHIQUE

20.17.4 PORTEFEUILLE DE PRODUITS

20.17.5 ÉVOLUTIONS RÉCENTES

20.18 AMNEAL PHARMACEUTICALS LLC.

20.18.1 PRÉSENTATION DE L'ENTREPRISE

20.18.2 ANALYSE DES REVENUS

20.18.3 PRÉSENCE GÉOGRAPHIQUE

20.18.4 PORTEFEUILLE DE PRODUITS

20.18.5 ÉVOLUTIONS RÉCENTES

20.19 BEXIMCO PHARMACEUTICALS LTD.

20.19.1 PRÉSENTATION DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PRÉSENCE GÉOGRAPHIQUE

20.19.4 PORTEFEUILLE DE PRODUITS

20.19.5 ÉVOLUTIONS RÉCENTES

20.2 MUNDIPHARMA

20.20.1 PRÉSENTATION DE L'ENTREPRISE

20.20.2 ANALYSE DES REVENUS

20.20.3 PRÉSENCE GÉOGRAPHIQUE

20.20.4 PORTEFEUILLE DE PRODUITS

20.20.5 ÉVOLUTIONS RÉCENTES

20.21 INOGEN, INC.

20.21.1 PRÉSENTATION DE L'ENTREPRISE

20.21.2 ANALYSE DES REVENUS

20.21.3 PRÉSENCE GÉOGRAPHIQUE

20.21.4 PORTEFEUILLE DE PRODUITS

20.21.5 ÉVOLUTIONS RÉCENTES

20.22 SOCIÉTÉ D'OXYGÈNE À DOMICILE

20.22.1 PRÉSENTATION DE L'ENTREPRISE

20.22.2 ANALYSE DES REVENUS

20.22.3 PRÉSENCE GÉOGRAPHIQUE

20.22.4 PORTEFEUILLE DE PRODUITS

20.22.5 ÉVOLUTIONS RÉCENTES

20.23 MEDLINE INDUSTRIES, INC

20.23.1 PRÉSENTATION DE L'ENTREPRISE

20.23.2 ANALYSE DES REVENUS

20.23.3 PRÉSENCE GÉOGRAPHIQUE

20.23.4 PORTEFEUILLE DE PRODUITS

20.23.5 ÉVOLUTIONS RÉCENTES

20.24 NOVARTIS SA

20.24.1 PRÉSENTATION DE L'ENTREPRISE

20.24.2 ANALYSE DES REVENUS

20.24.3 PRÉSENCE GÉOGRAPHIQUE

20.24.4 PORTEFEUILLE DE PRODUITS

20.24.5 ÉVOLUTIONS RÉCENTES

20.25 ACHÉ LABORATÓRIOS FARMACÊUTICOS SA

20.25.1 PRÉSENTATION DE L'ENTREPRISE

20.25.2 ANALYSE DES REVENUS

20.25.3 PRÉSENCE GÉOGRAPHIQUE

20.25.4 PORTEFEUILLE DE PRODUITS

20.25.5 ÉVOLUTIONS RÉCENTES

20.26 HORIZON THERAPEUTICS PLC

20.26.1 PRÉSENTATION DE L'ENTREPRISE

20.26.2 ANALYSE DES REVENUS

20.26.3 PRÉSENCE GÉOGRAPHIQUE

20.26.4 PORTEFEUILLE DE PRODUITS

20.26.5 ÉVOLUTIONS RÉCENTES

20.27 LABORATOIRES DR. REDDY'S LTD.

20.27.1 PRÉSENTATION DE L'ENTREPRISE

20.27.2 ANALYSE DES REVENUS

20.27.3 PRÉSENCE GÉOGRAPHIQUE

20.27.4 PORTEFEUILLE DE PRODUITS

20.27.5 ÉVOLUTIONS RÉCENTES

20.28 ABBOTT

20.28.1 PRÉSENTATION DE L'ENTREPRISE

20.28.2 ANALYSE DES REVENUS

20.28.3 PRÉSENCE GÉOGRAPHIQUE

20.28.4 PORTEFEUILLE DE PRODUITS

20.28.5 ÉVOLUTIONS RÉCENTES

20.29 ASTELLAS PHARMA INC.

20.29.1 PRÉSENTATION DE L'ENTREPRISE

20.29.2 ANALYSE DES REVENUS

20.29.3 PRÉSENCE GÉOGRAPHIQUE

20.29.4 PORTEFEUILLE DE PRODUITS

20.29.5 ÉVOLUTIONS RÉCENTES

20.3 QUIDEL CORPORATION

20.30.1 PRÉSENTATION DE L'ENTREPRISE

20.30.2 ANALYSE DES REVENUS

20.30.3 PRÉSENCE GÉOGRAPHIQUE

20.30.4 PORTEFEUILLE DE PRODUITS

20.30.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

21 CONCLUSION

22 QUESTIONNAIRE

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.