Global Pulp And Paper Market

Taille du marché en milliards USD

TCAC :

%

USD

423.78 Billion

USD

458.89 Billion

2024

2032

USD

423.78 Billion

USD

458.89 Billion

2024

2032

| 2025 –2032 | |

| USD 423.78 Billion | |

| USD 458.89 Billion | |

| % | |

|

Segmentation du marché mondial des pâtes et papiers, catégories (emballage et conditionnement, peinture et écriture, produits sanitaires, papier journal et autres), utilisateurs finaux (soins personnels et cosmétiques, alimentation et boissons, santé, biens de consommation, éducation et papeterie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des pâtes et papiers

Taille du marché des pâtes et papiers

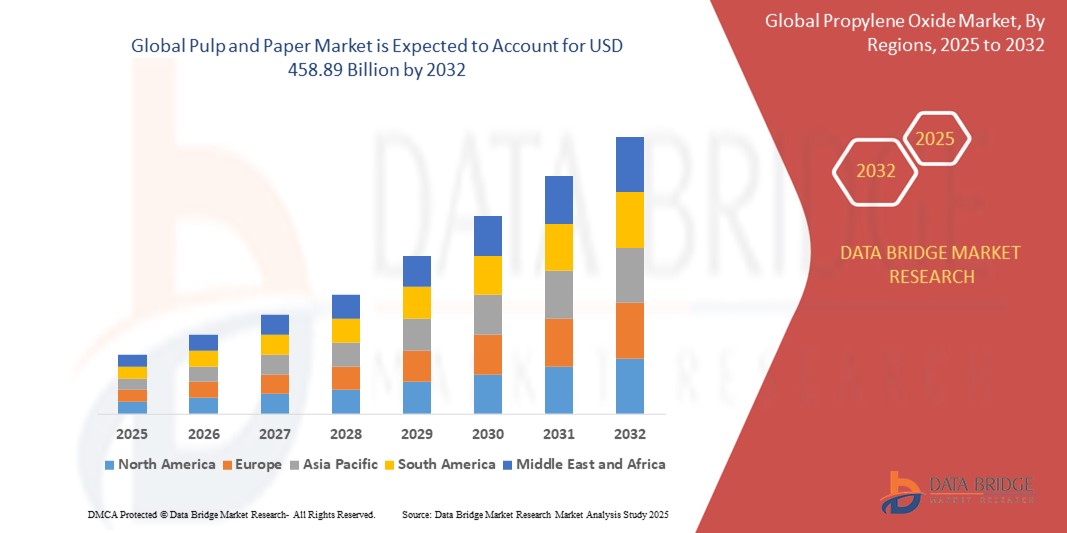

- Le marché mondial de la pâte à papier et du papier était évalué à 423,78 milliards USD en 2024 et devrait atteindre 458,89 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 1,00 %, principalement grâce aux innovations en matière d'emballage durable.

- Cette croissance est tirée par des facteurs tels que la demande croissante de matériaux d'emballage recyclables, la réglementation croissante sur l'utilisation du plastique et les progrès technologiques dans la production de papier et le traitement de la pâte à papier.

Analyse du marché des pâtes et papiers

- Les produits à base de pâte et de papier sont des matières premières essentielles utilisées dans de nombreux secteurs, notamment l'emballage, l'hygiène, l'impression et l'édition. Ces matériaux sont également de plus en plus utilisés dans les solutions d'emballage durables, à mesure que le monde abandonne progressivement les plastiques à usage unique.

- La demande de pâte et de papier est fortement stimulée par la croissance du commerce électronique, qui alimente le besoin d'emballages en carton ondulé et de carton, et par les tendances en matière de durabilité qui encouragent les alternatives biodégradables et recyclables.

- La région Asie-Pacifique domine la production et la consommation de pâte et papier, avec des pays comme la Chine, l'Inde et l'Indonésie en tête. L'industrialisation rapide, la croissance de la classe moyenne et la demande croissante de biens de consommation contribuent à la forte croissance du marché dans cette région.

- Par exemple, en 2024, Nine Dragons Paper (Holdings) Limited, l'un des plus grands fabricants de papier de Chine, a augmenté sa capacité de production avec de nouvelles usines en Asie du Sud-Est pour répondre à la demande régionale et mondiale de matériaux d'emballage.

- À l’échelle mondiale, l’industrie des pâtes et papiers connaît une transformation guidée par les principes de l’économie circulaire, les principales entreprises adoptant des techniques de production plus propres, utilisant des résidus agricoles et investissant dans des pratiques forestières durables pour réduire l’impact environnemental.

Portée du rapport et segmentation du marché des pâtes et papiers

|

Attributs |

Informations clés sur le marché des pâtes et papiers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des pâtes et papiers

« Vers des solutions d'emballage durables et respectueuses de l'environnement »

- L'une des tendances marquantes du marché mondial de la pâte à papier et du papier est l'évolution accélérée vers des solutions d'emballage durables et respectueuses de l'environnement, motivée par les préoccupations environnementales et la pression réglementaire visant à réduire les déchets plastiques.

- Les fabricants investissent de plus en plus dans des alternatives à base de papier biodégradables, compostables et recyclables pour répondre à la demande des consommateurs en produits écologiques et s'aligner sur les objectifs mondiaux de durabilité.

- Par exemple, en 2024, le groupe Mondi a lancé une ligne d'emballage à base de papier entièrement recyclable pour les aliments secs et les applications de commerce électronique, remplaçant le film plastique tout en conservant la durabilité et les propriétés barrières.

- La tendance comprend des innovations telles que le papier couché avec des barrières à base d'eau, le carton ondulé recyclable pour les denrées périssables et les emballages en papier flexibles pour les biens de consommation courante (FMCG).

- Ce changement permet non seulement de réduire l’impact environnemental, mais aussi de créer de nouvelles opportunités de croissance pour les producteurs de papier qui s’adaptent à un modèle d’économie circulaire, remodelant ainsi le paysage de l’industrie de l’emballage à l’échelle mondiale.

Dynamique du marché des pâtes et papiers

Conducteur

« Progrès technologiques dans la fabrication de pâtes et papiers »

- Les innovations continues dans les technologies de traitement de la pâte à papier et du papier améliorent considérablement l'efficacité de la production, réduisent la consommation d'énergie et améliorent la qualité des produits en papier.

- L'automatisation et la numérisation, y compris l'intégration de l'IA, de l'IoT et de l'analyse de données, sont largement adoptées par les fabricants de pâte et de papier pour optimiser les performances opérationnelles et réduire les temps d'arrêt

- Les techniques de blanchiment avancées et les systèmes de récupération chimique permettent aux producteurs de minimiser l'impact environnemental tout en maintenant une production de haute qualité

- Les machines modernes de fabrication de papier et les systèmes de contrôle intelligents permettent aux entreprises d'améliorer la vitesse, la précision et la personnalisation, élargissant ainsi la gamme d'applications des produits en papier.

- Ces développements technologiques aident également les entreprises à respecter des normes environnementales strictes en réduisant les émissions, les effluents et la consommation d’eau.

Par exemple,

- En juillet 2023, Valmet a lancé une nouvelle génération de machines à papier intelligentes avec des systèmes intégrés de surveillance et de maintenance prédictive basés sur l'IA pour améliorer la production et réduire les coûts opérationnels.

- En janvier 2024, Andritz a annoncé une collaboration avec Metsä Fibre pour fournir une technologie de production de pâte à papier de pointe pour la nouvelle usine de bioproduits de Kemi en Finlande, conçue pour produire de la pâte à papier à haut rendement avec une empreinte environnementale minimale.

- L'adoption croissante de telles innovations renforce non seulement les capacités de production, mais permet également à l'industrie des pâtes et papiers de répondre aux exigences évolutives en matière de durabilité et de performance, stimulant ainsi la croissance du marché.

Opportunité

« Faire progresser l'ophtalmologie grâce à l'intégration de l'IA »

- L'évolution mondiale vers la durabilité environnementale ouvre des opportunités importantes pour les technologies innovantes de traitement de la pâte à papier et les matériaux fibreux avancés qui réduisent la consommation d'énergie, la consommation d'eau et la dépendance chimique dans le processus de fabrication.

- Les entreprises explorent l’utilisation de fibres non ligneuses telles que les résidus agricoles (par exemple, la paille de blé, la bagasse, le chanvre) et le papier recyclé pour créer de la pâte à papier de haute qualité tout en réduisant l’empreinte environnementale.

- Les avancées dans la fabrication de pâte à papier à base d'enzymes, les systèmes de blanchiment en boucle fermée et la production de papier sans eau révolutionnent la fabrication traditionnelle du papier, permettant des processus de production plus propres.

Par exemple,

- En novembre 2023, Stora Enso s'est associé à Pulpex Limited pour développer un nouveau type de bouteille à base de fibres utilisant de la pâte de bois, offrant une alternative biodégradable aux contenants en plastique dans les emballages de soins personnels et de boissons.

- En janvier 2024, UPM Biofore a annoncé son investissement dans une bioraffinerie de nouvelle génération en Allemagne, visant à produire des produits biochimiques à base de bois et à améliorer la durabilité de la fabrication de produits à base de fibres.

- Ces innovations soutiennent non seulement les objectifs de réduction des émissions de carbone, mais ouvrent également de nouvelles sources de revenus dans les secteurs des emballages de soins personnels haut de gamme et de la restauration, où la demande de matériaux renouvelables augmente rapidement.

- L'expansion des initiatives d'économie circulaire et la popularité croissante des lignes de production neutres en carbone encouragent davantage les investissements dans les technologies avancées de pâte et de papier, ce qui en fait un domaine d'opportunité clé pour les acteurs du marché.

Retenue/Défi

« Préoccupations environnementales et réglementations liées à la déforestation »

- Alors que l'industrie des pâtes et papiers évolue vers la durabilité, les préoccupations liées à la déforestation, à la perte de biodiversité et à la forte consommation d'eau et d'énergie demeurent des défis majeurs, en particulier dans les régions dépendantes des matières premières traditionnelles à base de bois.

- L'empreinte environnementale de l'industrie, notamment les émissions de gaz à effet de serre, les rejets d'eaux usées et les changements d'utilisation des terres, a suscité des critiques de la part des groupes environnementaux et a conduit à un examen réglementaire accru.

- Des réglementations mondiales et régionales plus strictes sur les pratiques forestières durables et la conformité environnementale exercent une pression sur les fabricants pour qu'ils adoptent des opérations plus écologiques, qui s'accompagnent souvent de coûts initiaux élevés.

Par exemple,

- En septembre 2023, Greenpeace International a exprimé ses inquiétudes concernant la déforestation à grande échelle liée à la production de pâte à papier dans certaines régions d'Asie du Sud-Est, incitant les marques mondiales à revoir leurs chaînes d'approvisionnement et leurs politiques d'approvisionnement.

- En décembre 2024, l'Union européenne a introduit une législation visant à interdire les produits liés à la déforestation, notamment certains produits à base de pâte à papier et de papier, augmentant les exigences de conformité et les barrières commerciales potentielles pour les exportateurs.

- Par conséquent, les entreprises qui ne parviennent pas à s'adapter à ces normes environnementales et juridiques en constante évolution peuvent être confrontées à des risques de réputation, à des restrictions commerciales ou à une perte de parts de marché, en particulier dans les régions axées sur la durabilité comme l'Europe et l'Amérique du Nord.

- Cette pression réglementaire et environnementale représente un frein majeur pour le marché des pâtes et papiers, en particulier pour les acteurs qui manquent de capital ou de technologie pour moderniser leurs opérations.

Portée du marché des pâtes et papiers

Le marché est segmenté en fonction de l’application et du type de produit.

|

Segmentation |

Sous-segmentation |

|

Par application |

|

|

Par type de produit |

|

Analyse régionale du marché des pâtes et papiers

« L'Asie-Pacifique est la région dominante sur le marché des pâtes et papiers »

- L'Asie-Pacifique domine le marché des pâtes et papiers, grâce à une industrialisation rapide, une classe moyenne croissante et une forte demande de la région en produits à base de papier dans les secteurs de l'emballage, de l'impression et de l'hygiène.

- La Chine détient une part importante du marché, soutenue par sa grande capacité de production de pâte à papier et de papier, son secteur manufacturier robuste et sa demande croissante de solutions d'emballage durables.

- Le marché indien connaît également une forte croissance grâce au développement du e-commerce , à l'urbanisation croissante et à une sensibilisation accrue au développement durable. De plus, la hausse des revenus disponibles et l'évolution des modes de consommation stimulent la demande de produits à base de papier.

- Les investissements dans de nouvelles usines de papier, l’amélioration des technologies de fabrication et la tendance au recyclage renforcent le marché dans la région Asie-Pacifique.

- En outre, l’adoption croissante d’emballages écologiques, notamment de boîtes en carton ondulé recyclables et de matériaux d’emballage biodégradables, stimule davantage la croissance, en particulier sur des marchés comme le Japon, la Corée du Sud et l’Asie du Sud-Est.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de la pâte à papier et du papier, stimulé par une urbanisation rapide, une demande croissante d'emballages durables et une classe moyenne en pleine croissance avec une consommation croissante de produits à base de papier.

- Des pays comme la Chine, l'Inde et l'Indonésie émergent comme des marchés clés en raison de l'expansion de leur secteur du commerce électronique, de l'augmentation de leurs revenus disponibles et d'une sensibilisation accrue aux options d'emballage respectueuses de l'environnement.

- La Chine, en tant que premier producteur et consommateur mondial de papier, continue de dominer le marché, avec des investissements importants dans des technologies avancées de fabrication de papier et des initiatives de recyclage pour répondre à la demande de solutions d'emballage durables et rentables.

- L'Inde, avec sa population croissante et son secteur manufacturier en pleine expansion, connaît également une forte demande de produits papetiers, notamment dans les secteurs de l'emballage et de l'hygiène. L'attention accrue portée par le gouvernement à la gestion des déchets et aux initiatives de développement durable stimule encore davantage le marché de la pâte et du papier dans la région.

- L'Asie du Sud-Est et le Japon devraient connaître une croissance significative, portée par les investissements dans les pratiques forestières durables, la demande accrue d'emballages en papier recyclable et l'essor de l'économie circulaire. L'infrastructure solide de la région et l'adoption de pratiques écologiques soutiennent sa solide trajectoire de marché.

Part de marché des pâtes et papiers

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Amcor plc (Australie)

- Cascades Inc. (Canada)

- Packaging Corporation of America (États-Unis)

- DS Smith (Royaume-Uni)

- Fedrigoni SPA (Italie)

- Emballage Atlantique (Canada)

- International Paper (États-Unis)

- Smurfit Kappa (Irlande)

- Svenska Cellulosa Aktiebolaget SCA (Suède)

- Mondi (Royaume-Uni)

- Nippon Paper Industries Co., Ltd. (Japon)

- Stora Enso (Finlande/Suède)

- METSÄ GROUP (Finlande)

- Géorgie-Pacifique (États-Unis)

- Oji Holdings Corporation (Japon)

- Mayr-Melnhof Karton AG (Autriche)

- UPM (Finlande)

- Rengo Co., Ltd. (Japon)

- WestRock Company (États-Unis)

- Sonoco Products Company (États-Unis)

Derniers développements sur le marché mondial de la pâte à papier et du papier

- En août 2023, Atlas Holdings a finalisé l'acquisition des activités de l'usine de pâte, de papier journal et de papier pour annuaires de Thunder Bay, en Ontario, auparavant détenues par Resolute FP Canada Inc. Cette acquisition marque une étape importante pour Atlas, car l'usine de Thunder Bay rejoint son portefeuille d'entreprises de pâtes et papiers de premier plan. L'usine, désormais exploitée par Thunder Bay Pulp and Paper Inc., perpétue son héritage d'employeur de confiance et d'acteur industriel fiable dans la région.

- En janvier 2022, Stora Enso a annoncé un investissement de 40,67 millions de dollars américains pour moderniser son usine de production de pâte en flocons de Skutskär, en Suède. Cette initiative vise à améliorer la rentabilité et à réduire significativement l'empreinte carbone du site, conformément aux objectifs de développement durable de l'entreprise. L'usine modernisée produira de la pâte en flocons destinée à des applications médicales, notamment les produits de puériculture, les produits d'incontinence pour adultes et les produits d'hygiène féminine. Cet investissement souligne l'engagement de Stora Enso à fournir des solutions renouvelables et respectueuses de l'environnement.

- En août 2021, le groupe Smurfit Kappa a finalisé un accord pour l'acquisition de l'activité carton ondulé du groupe Burgo. Cette acquisition comprend l'usine de Verzuolo, une installation ultramoderne d'une capacité de 600 kilotonnes de carton ondulé recyclé. Stratégiquement située dans le nord de l'Italie, l'usine optimise la production de Smurfit Kappa et renforce sa capacité à servir les consommateurs d'Europe du Sud et des marchés connexes. Cette opération s'inscrit dans l'engagement de l'entreprise en faveur du développement durable et de l'excellence opérationnelle.

- En juin 2021, le groupe Mondi a annoncé un investissement important pour moderniser son usine de papier de Kuopio, en Finlande. Cette initiative vise à augmenter la capacité de l'usine de 55 kilotonnes par an, répondant ainsi à la demande croissante du marché. L'investissement se concentre sur la modernisation de secteurs clés, notamment la ligne de production de fibres, le parc à bois, les machines à papier et les usines d'évaporation. Ces améliorations devraient améliorer l'efficacité opérationnelle et la performance environnementale, conformément à l'engagement de Mondi en faveur du développement durable.

- En juin 2021, Stora Enso a annoncé son intention d'investir des millions de dollars dans ses usines de traitement de pâte à papier d'Anjala-Ingerois et de Nymölla. Cette initiative stratégique vise à améliorer la compétitivité du marché et à porter la capacité de production de pâte de résineux à 245 kilotonnes par an. Cet investissement se concentre sur la modernisation des opérations et l'amélioration de la performance environnementale, conformément à l'engagement de Stora Enso en matière de développement durable et d'innovation. Ces améliorations devraient renforcer la position de l'entreprise dans l'industrie mondiale de la pâte et du papier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.10 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 AVANCEMENT TECHNOLOGIQUE DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6. ANALYSE DE L'INDICE DE PRIX

7. APERÇU DE LA CAPACITÉ DE PRODUCTION

8. ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

8.1 APERÇU

8.2 SCÉNARIO DE COÛTS LOGISTIQUES

8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

9. SCÉNARIO DE CHANGEMENT CLIMATIQUE

9.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

9.2 RÉPONSE DE L'INDUSTRIE

9.3 RÔLE DU GOUVERNEMENT

9.4 RECOMMANDATIONS DES ANALYSTES

10. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAR SOURCE DE FIBRES, 2022-2031, (EN MILLIONS USD) (EN KILO-TONNES)

10.1 APERÇU

10.2 FIBRES RÉCUPÉRÉES

10.3 FIBRES VIERGES

10.4 AUTRES FIBRES

11. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAR TYPE DE PÂTE, 2022-2031, (EN MILLIONS USD)

11.1 APERÇU

11.2 PRODUITS CHIMIQUES VIERGES

11.3 VIERGE MÉCANIQUE

11.4 RECYCLÉ

12. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAR PRODUITS CHIMIQUES DE TRANSFORMATION, 2022-2031, (EN MILLIONS USD)

12.1 APERÇU

12.2 AGENTS D'ENCOLLAGE

12.2.1 PARTIE HUMIDE/INTERNE

12.2.1.1. ANHYDRIDE ALKYL SUCCINIQUE (ASA)

12.2.1.2. DIMÈRE D'ALKYLCÉTÈNE (AKD)

12.2.1.3. COLOPHANE

12.2.2 SURFACE

12.2.2.1. ANHYDRIDE DE STYRÈNE MALÉIQUE (SMA)

12.2.2.2. ÉMULSION STYRÈNE ACRYLIQUE (SAE)

12.2.2.3. ACIDE ÉTHYLÈNE ACRYLIQUE (EAA)

12.2.2.4. AMIDONS MODIFIÉS

12.2.2.5. POLYURÉTHANE (PU)

12.2.2.6. AUTRES

12.3 LIANTS

12.4 COLORATION

12.4.1 COLORANTS ACIDES

12.4.2 COLORANTS DE BASE

12.4.3 COLORANTS DIRECTS

12.4.4 COLORANTS DISPERSÉS

12.4.5 COLORANTS NATURELS

12.5 AGENTS RENFORCEURS

12.5.1 POLYACRYLAMIDE (PAM)

12.5.2 AMIDON

12.5.3 CHITOSANE

12.5.4 AUTRES POLYMÈRES

12.6 BIOCIDES

12.6.1 GLUTARALDÉHYDE

12.6.2 BISTHIOCYANATE DE MÉTHYLÈNE (MBT)

12.6.3 BROMO-2-NITROPROPANE-1,3-DIOL/BRONOPOL

12.6.4 DAZOMET

12.6.5 AUTRES

12.7 AGENTS DE BLANCHIMENT

12.7.1 DITHIONITE DE SODIUM

12.7.2 DIOXYDE DE CHLORE

12.7.3 PEROXYDE D'HYDROGÈNE

12.7.4 AUTRES

12.8 CONTRÔLE DES DÉPÔTS

12.9 AGENTS DE LUBRIFICATION OPTIQUE (ALO)

12.9.1 AGENTS DE LUBRIFICATION OPTIQUE DISULFONES

12.9.2 TÉTRASULFONÉ

12.9.3 HEXASULFONATÉ

12.10 AGENTS ANTIMOUSSES/ANTIMOUSSES

12.10.1 ALCOOLS

12.10.2 HUILES INSOLUBLES

12.10.3 STÉARATES

12.10.4 POLYDIMÉTHYLSILOXANES

12.10.5 GLYCOLS

12.10.6 AUTRES

12.11 REMPLISSEURS

12.12 AUTRES

13. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAR APPLICATION, 2022-2031, (EN MILLIONS USD)

13.1 APERÇU

13.2 CARTON

13.2.1 CARTE CONTENEUR

13.2.2 CARTON

13.2.3 CARTON ONDULÉ

13.2.4 AUTRES

13.3 PAPIER D'EMBALLAGE

13.4 PAPIER D'EMBALLAGE

13.5 PAPIER D'IMPRESSION

13.6 PAPIER À ÉCRIRE

13.7 PAPIER SPÉCIAL

13.8 PAPIER HYGIÉNIQUE ET MÉNAGER

13.9 PAPIER JOURNAL

13.10 AUTRES

14. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAR INDUSTRIE D'UTILISATION FINALE, 2022-2031, (EN MILLIONS USD)

14.1 APERÇU

14.2 BIENS DE CONSOMMATION

14.3 EMBALLAGE

14.4 SOINS DE SANTÉ

14.5 AUTOMOBILE

14.6 BÂTIMENT ET CONSTRUCTION

14.7 PRODUITS CHIMIQUES

14.8 INDUSTRIEL

14.9 ALIMENTS ET BOISSONS

14.10 AUTRES

15. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAR ZONE GÉOGRAPHIQUE, 2022-2031, (EN MILLIONS USD) (EN KILO-TONNES)

15.1 MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.2 AMÉRIQUE DU NORD

15.2.1 États-Unis

15.2.2 CANADA

15.2.3 MEXIQUE

15.3 EUROPE

15.3.1 ALLEMAGNE

15.3.2 Royaume-Uni

15.3.3 ITALIE

15.3.4 FRANCE

15.3.5 ESPAGNE

15.3.6 RUSSIE

15.3.7 SUISSE

15.3.8 TURQUIE

15.3.9 BELGIQUE

15.3.10 PAYS-BAS

15.3.11 LUXEMBOURG

15.3.12 RESTE DE L'EUROPE

15.4 ASIE-PACIFIQUE

15.4.1 JAPON

15.4.2 CHINE

15.4.3 CORÉE DU SUD

15.4.4 INDE

15.4.5 SINGAPOUR

15.4.6 THAÏLANDE

15.4.7 INDONÉSIE

15.4.8 MALAISIE

15.4.9 PHILIPPINES

15.4.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

15.4.11 RESTE DE L'ASIE-PACIFIQUE

15,5 AMÉRIQUE DU SUD

15.5.1 BRÉSIL

15.5.2 ARGENTINE

15.5.3 RESTE DE L'AMÉRIQUE DU SUD

15.6 MOYEN-ORIENT ET AFRIQUE

15.6.1 AFRIQUE DU SUD

15.6.2 ÉGYPTE

15.6.3 ARABIE SAOUDITE

15.6.4 ÉMIRATS ARABES UNIS

15.6.5 ISRAËL

15.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSION

16.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17. ANALYSE DE MARCHÉ SWOT ET DATA BRIDGE

18. MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER - PROFILS D'ENTREPRISES

18.1 ARTICLE INTERNATIONAL

18.1.1 INSTANTANÉ DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 MISES À JOUR RÉCENTES

18,2 KCWW

18.2.1 INSTANTANÉ DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 MISES À JOUR RÉCENTES

18.3 SOCIÉTÉ WESTROCK

18.3.1 INSTANTANÉ DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PORTEFEUILLE DE PRODUITS

18.3.4 MISES À JOUR RÉCENTES

18.4 SMURFIT KAPPA

18.4.1 INSTANTANÉ DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 MISES À JOUR RÉCENTES

18,5 MONDI

18.5.1 INSTANTANÉ DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PORTEFEUILLE DE PRODUITS

18.5.4 MISES À JOUR RÉCENTES

18.6 OJI HOLDINGS CORPORATION

18.6.1 INSTANTANÉ DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PORTEFEUILLE DE PRODUITS

18.6.4 MISES À JOUR RÉCENTES

18,7 UPM

18.7.1 INSTANTANÉ DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 MISES À JOUR RÉCENTES

18.8 STORA ENSO

18.8.1 INSTANTANÉ DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PORTEFEUILLE DE PRODUITS

18.8.4 MISES À JOUR RÉCENTES

18.9 SVENSKA CELLULOSA AKTIEBOLAGET SCA

18.9.1 INSTANTANÉ DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 MISES À JOUR RÉCENTES

18.10 SAPPI

18.10.1 INSTANTANÉ DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PORTEFEUILLE DE PRODUITS

18.10.4 MISES À JOUR RÉCENTES

18.11 DS SMITH

18.11.1 INSTANTANÉ DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 MISES À JOUR RÉCENTES

18.12 NIPPON PAPER INDUSTRIES CO., LTD.

18.12.1 INSTANTANÉ DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PORTEFEUILLE DE PRODUITS

18.12.4 MISES À JOUR RÉCENTES

18.13 DOMTAR CORPORATION

18.13.1 INSTANTANÉ DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PORTEFEUILLE DE PRODUITS

18.13.4 MISES À JOUR RÉCENTES

18.14 NINE DRAGONS PAPER (HOLDINGS) LIMITÉE

18.14.1 INSTANTANÉ DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PORTEFEUILLE DE PRODUITS

18.14.4 MISES À JOUR RÉCENTES

18.15 RENGO CO., LTD.

18.15.1 INSTANTANÉ DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PORTEFEUILLE DE PRODUITS

18.15.4 MISES À JOUR RÉCENTES

18.16 MARUBENI PÂTE ET PAPIER CO., LTD.

18.16.1 INSTANTANÉ DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 MISES À JOUR RÉCENTES

18.17 SOCIÉTÉ DE PRODUITS SONOCO

18.17.1 INSTANTANÉ DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 MISES À JOUR RÉCENTES

18.18 PACKAGING CORPORATION OF AMERICA

18.18.1 INSTANTANÉ DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PORTEFEUILLE DE PRODUITS

18.18.4 MISES À JOUR RÉCENTES

18.19 SHANDONG CHENMING PAPER HOLDINGS LTD.

18.19.1 INSTANTANÉ DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 MISES À JOUR RÉCENTES

18.20 SOCIÉTÉ GÉORGIE-PACIFIQUE

18.20.1 INSTANTANÉ DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PORTEFEUILLE DE PRODUITS

18.20.4 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

19. RAPPORTS CONNEXES

20. QUESTIONNAIRE

21. CONCLUSION

22. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.