Global Pvdc Coated Films Market

Taille du marché en milliards USD

TCAC :

%

USD

2.10 Billion

USD

3.36 Billion

2024

2032

USD

2.10 Billion

USD

3.36 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 3.36 Billion | |

| % | |

|

Segmentation du marché mondial des films enduits de PVDC, par type (polyéthylène (PE), polyéthylène téréphtalate (PET), polychlorure de vinyle (PVC), polypropylène (PP) et polyamide (PA)), applications (alimentation, santé et produits pharmaceutiques, cosmétiques et soins personnels), face de revêtement (simple et double) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des films enduits de PVDC

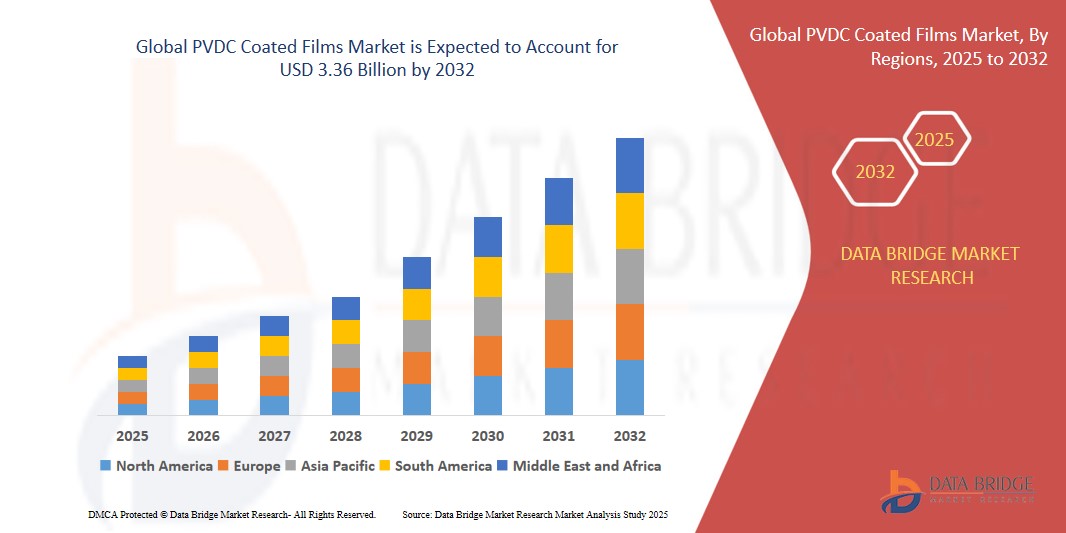

- La taille du marché mondial des films enduits de PVDC était évaluée à 2,10 milliards USD en 2024 et devrait atteindre 3,36 milliards USD d'ici 2032 , à un TCAC de 6,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques des appareils domestiques connectés et des technologies de la maison intelligente, qui accélèrent la numérisation dans les secteurs résidentiel et commercial.

- De plus, la demande croissante des consommateurs pour des solutions sécurisées, conviviales et intégrées pour les particuliers et les entreprises positionne les films enduits de PVDC comme un matériau privilégié dans les applications modernes. Ces facteurs convergents favorisent l'adoption de ces solutions, stimulant ainsi considérablement l'expansion du secteur.

Analyse du marché des films enduits de PVDC

-

Les films enduits de PVDC sont essentiels dans les applications d'emballage et de barrière, offrant une résistance supérieure à l'humidité, à l'oxygène et aux produits chimiques, qui sont essentielles pour prolonger la durée de conservation des aliments, des produits pharmaceutiques et d'autres produits sensibles dans les secteurs résidentiel et commercial.

-

La demande croissante de solutions d’emballage haute performance est principalement motivée par la sensibilisation croissante des consommateurs à la fraîcheur, à la sécurité et à la durabilité des produits, ainsi que par les exigences réglementaires strictes en matière de matériaux d’emballage.

- L'Amérique du Nord domine le marché des films enduits de PVDC avec une part de chiffre d'affaires de 42,91 % en 2025, soutenue par des industries d'emballage de pointe, une forte demande des consommateurs pour les produits emballés et la présence de fabricants clés investissant dans des technologies de revêtement innovantes et des solutions de films durables. Les États-Unis dominent la croissance régionale, grâce aux progrès de l'automatisation de l'emballage et à l'adoption croissante d'alternatives d'emballage écologiques intégrant des films PVDC.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des films enduits de PVDC au cours de la période de prévision, alimentée par une urbanisation rapide, l'expansion des industries alimentaires et pharmaceutiques et l'augmentation des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon, qui stimulent la demande de matériaux d'emballage de haute qualité.

- Le segment du polyéthylène téréphtalate (PET) devrait dominer le marché des films enduits de PVDC avec une part de marché de 34,15 % en 2025, en raison de ses excellentes propriétés opacifiantes, de sa durabilité et de son utilisation généralisée pour améliorer l'opacité du film et protéger les produits de l'exposition à la lumière.

Portée du rapport et segmentation du marché des films revêtus de PVDC

|

Attributs |

Principales perspectives du marché des films enduits de PVDC |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

|

Tendances du marché des films enduits de PVDC

« Demande croissante de films d'emballage durables à haute barrière »

- Une tendance significative et croissante sur le marché mondial des films enduits de PVDC est la demande croissante de solutions d'emballage à haute barrière et respectueuses de l'environnement, notamment dans les secteurs de l'alimentation, de la pharmacie et des soins personnels. Les fabricants développent de plus en plus de films enduits de PVDC alliant une performance barrière supérieure à une recyclabilité ou un impact environnemental réduit.

- Par exemple, des entreprises comme Cosmo Films et Perlen Packaging lancent des films multicouches innovants enduits de PVDC, qui conservent des propriétés exceptionnelles de barrière à l'humidité et à l'oxygène tout en réduisant l'utilisation de matériaux ou en améliorant la recyclabilité. Ces films contribuent à préserver la fraîcheur et l'intégrité des produits, ce qui les rend idéaux pour les denrées périssables et les produits pharmaceutiques sensibles à l'humidité.

- Les réglementations en matière de développement durable et les préférences des consommateurs stimulent l'innovation. Par exemple, dans l'Union européenne, les directives strictes du Plan d'action pour l'économie circulaire ont incité les entreprises à reformuler leurs films d'emballage afin de répondre aux critères d'écoconception. Les films enduits de PVDC, traditionnellement difficiles à recycler, sont désormais conçus avec des résines et des revêtements plus respectueux de l'environnement afin de minimiser leur impact environnemental.

- Les revêtements PVDC avancés permettent désormais de réduire l'épaisseur du film sans compromettre ses propriétés protectrices. Cela permet non seulement de réduire la consommation de matières premières, mais aussi le poids total de l'emballage, ce qui se traduit par une baisse des coûts de transport et une empreinte carbone réduite.

- La tendance vers des films barrières durables est également soutenue par l'augmentation des investissements en R&D dans les technologies de revêtement hybrides associant le PVDC à d'autres polymères biodégradables ou recyclables. Par exemple, certains producteurs expérimentent des combinaisons PVDC-PVOH pour améliorer à la fois la biodégradabilité et les performances barrières aux gaz.

- Cette évolution transforme fondamentalement le paysage concurrentiel de l'emballage, avec des entreprises comme SRF Limited, Vacmet India et Toray Industries qui se tournent vers des films enduits de PVDC de nouvelle génération, répondant à la fois aux exigences en matière de performance et d'environnement. Alors que les marques et les consommateurs accordent une importance croissante aux principes de l'économie circulaire, la demande de films barrières durables enduits de PVDC devrait croître rapidement sur les marchés mondiaux.

Dynamique du marché des films enduits de PVDC

Conducteur

« Forte demande de produits emballés à durée de conservation prolongée »

- La demande croissante des consommateurs pour des produits emballés avec une durée de conservation prolongée, en particulier dans les industries alimentaires et pharmaceutiques, est un facteur important qui alimente la demande de films enduits de PVDC à l'échelle mondiale.

- Par exemple, en mars 2024, Perlen Packaging a lancé une gamme avancée de films barrières enduits de PVDC, spécialement conçus pour les emballages sous blister pharmaceutiques haute performance, soulignant ainsi l'importance accordée par l'industrie au maintien de la stabilité des médicaments dans des conditions environnementales difficiles. Ces développements devraient stimuler considérablement la croissance du marché des films enduits de PVDC au cours de la période de prévision.

- À mesure que les chaînes d’approvisionnement mondiales deviennent plus complexes et que les distances de distribution augmentent, les fabricants ont besoin de solutions d’emballage offrant une protection barrière supérieure contre l’humidité, l’oxygène et d’autres contaminants environnementaux, fonctions dans lesquelles les films enduits de PVDC excellent.

- De plus, l'urbanisation et l'évolution des modes de vie des consommateurs ont entraîné une augmentation de la consommation de plats préparés, de snacks transformés et de produits en portions individuelles. Ces formats nécessitent un emballage barrière robuste pour garantir fraîcheur et sécurité tout au long de la durée de conservation.

- Les sociétés pharmaceutiques dépendent également fortement des films PVDC pour maintenir l’efficacité des médicaments sensibles à l’humidité et à la lumière, en particulier dans les régions tropicales où une humidité élevée constitue une menace constante pour la stabilité des médicaments.

- La sensibilisation accrue à la sécurité et à l'hygiène alimentaires, ainsi que la pression réglementaire visant à réduire le gaspillage alimentaire, ont encouragé les fabricants à adopter des films enduits de PVDC, qui permettent aux produits de conserver leur fraîcheur plus longtemps. Ce phénomène, combiné à l'essor des secteurs de la vente au détail et du e-commerce, renforce la valeur stratégique des emballages barrières avancés pour garantir la qualité des produits, de l'usine à l'utilisateur final.

Retenue/Défi

« Préoccupations environnementales et limites du recyclage des films PVDC »

- Les préoccupations environnementales liées à la non-recyclabilité et à l’impact écologique des films enduits de PVDC représentent un défi important pour l’adoption plus large de ces matériaux, d’autant plus que l’attention mondiale s’intensifie sur les pratiques d’emballage durables.

- Par exemple, plusieurs agences environnementales et organismes de réglementation de régions comme l'Union européenne ont identifié le PVDC comme problématique pour les systèmes de recyclage en raison de la génération de sous-produits nocifs comme l'acide chlorhydrique lors de l'incinération. Ces préoccupations incitent les fabricants et les propriétaires de marques à reconsidérer l'utilisation du PVDC dans les emballages.

- Il est crucial de répondre à ces préoccupations en matière de développement durable, car un nombre croissant de multinationales s'engagent à atteindre des objectifs en matière d'emballages écologiques, notamment une recyclabilité ou une compostabilité à 100 % d'ici dix ans. Cette tendance contraint les producteurs de films PVDC à innover, sous peine d'être progressivement éliminés au profit d'alternatives plus durables comme l'EVOH ou les polymères biosourcés.

- De plus, la complexité et le coût associés à la séparation des couches revêtues de PVDC des emballages multi-matériaux compliquent encore davantage les efforts de recyclage et découragent leur utilisation, en particulier sur les marchés dotés de protocoles de gestion des déchets stricts.

- Bien que des efforts soient en cours pour développer des variantes recyclables ou biodégradables de films enduits de PVDC, ces innovations en sont encore à leurs balbutiements et sont souvent coûteuses, ce qui rend difficile leur mise à l'échelle sur des marchés sensibles aux prix ou des applications à volume élevé.

- Relever ce défi nécessitera d'importants investissements en R&D, des partenariats avec des fournisseurs de technologies de recyclage et une adaptation proactive à l'évolution des cadres réglementaires. Les fabricants capables de proposer des alternatives respectueuses de l'environnement et à haut niveau de protection seront mieux positionnés pour être compétitifs à long terme sur le marché mondial.

Portée du marché des films enduits de PVDC

Le marché est segmenté en fonction du type, de l'application et du côté du revêtement.

- Par type

Le marché des films enduits de PVDC est segmenté en fonction du type de produit : polyéthylène (PE), polyéthylène téréphtalate (PET), polychlorure de vinyle (PVC), polypropylène (PP) et polyamide (PA). Le segment du polyéthylène téréphtalate (PET) devrait dominer le marché avec 34,15 % de chiffre d'affaires en 2025, grâce à son excellente stabilité dimensionnelle, sa résistance mécanique et sa transparence. La compatibilité du PET avec le revêtement PVDC le rend particulièrement adapté aux applications exigeant des propriétés de barrière élevées contre l'humidité et les gaz, notamment dans les emballages alimentaires et pharmaceutiques. La recyclabilité du PET contribue également à son attrait dans un contexte de réglementation environnementale de plus en plus stricte.

Le segment du polypropylène (PP) devrait connaître la croissance la plus rapide, soit 5,6 % entre 2025 et 2032. Ce résultat est dû à sa rentabilité, sa flexibilité et son utilisation croissante dans les emballages souples. Les films PP enduits de PVDC offrent de solides propriétés de barrière contre l'humidité, et leur légèreté les rend de plus en plus prisés dans les secteurs de l'emballage alimentaire et des snacks.

- Par application

En fonction de l'application, le marché des films enduits de PVDC est segmenté en deux catégories : l'alimentation, la santé et les produits pharmaceutiques, et les cosmétiques et les soins personnels. Le segment alimentaire détiendra la plus grande part de marché en 2025, porté par la demande croissante de durée de conservation prolongée et d'emballages haut de gamme. Les films enduits de PVDC sont largement utilisés dans les emballages alimentaires, les sachets et les emballages de snacks grâce à leurs excellentes propriétés de barrière à l'oxygène et à l'humidité, contribuant à préserver la fraîcheur et à prévenir la détérioration.

Le secteur de la santé et des produits pharmaceutiques devrait connaître sa croissance annuelle moyenne la plus rapide d'ici 2032. Cette croissance est portée par des réglementations strictes en matière de stabilité des médicaments, une production pharmaceutique mondiale croissante et une utilisation accrue des plaquettes thermoformées enduites de PVDC pour les médicaments sensibles à l'humidité et à la lumière. La hausse de la demande en conditionnements unitaires soutient également cette trajectoire de croissance.

- Par côté revêtement

En fonction du côté enduit, le marché des films enduits de PVDC est segmenté en enduction simple face et double face. Le segment simple face devrait dominer le marché en 2025 grâce à sa large utilisation dans les applications sensibles aux coûts et à sa facilité de mise en œuvre. Les enductions simple face de PVDC offrent une protection barrière suffisante pour une variété de produits, tout en restant abordables et compatibles avec les équipements de laminage standard.

Le segment des revêtements double face devrait connaître une croissance plus rapide d'ici 2032, car il offre une protection renforcée et est idéal pour les applications exigeant des emballages haute performance, comme les produits pharmaceutiques et les cosmétiques sensibles. Les marques recherchant une protection supérieure sans compromis sur l'esthétique, les films PVDC double face gagnent en popularité sur les segments de produits haut de gamme.

Analyse régionale du marché des films enduits de PVDC

- L'Amérique du Nord domine le marché des films enduits de PVDC avec la plus grande part de revenus de 42,91 % en 2024, tirée par la demande croissante d'emballages barrières hautes performances, en particulier dans les secteurs alimentaire et pharmaceutique.

- La région bénéficie de capacités de fabrication avancées, d’importants investissements en R&D et d’une industrie de l’emballage hautement réglementée qui favorise l’utilisation de matériaux comme le PVDC pour une durée de conservation prolongée et la prévention de la contamination.

- La préférence croissante des consommateurs pour les aliments emballés, pratiques et prêts à consommer, ainsi que la sensibilisation croissante à l’intégrité des produits pharmaceutiques soutiennent davantage la croissance du marché.

Aperçu du marché américain des films enduits de PVDC

Le marché américain des films enduits de PVDC a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 81 %, grâce à une forte demande dans les secteurs de l'emballage alimentaire et de la santé. Les grandes entreprises pharmaceutiques opérant aux États-Unis font confiance aux emballages blister enduits de PVDC en raison de leurs excellentes propriétés de barrière à l'humidité et à l'oxygène. De plus, les efforts en matière de développement durable stimulent l'innovation dans les alternatives recyclables au PVDC, maintenant ainsi une dynamique de marché soutenue.

Aperçu du marché européen des films enduits de PVDC

Le marché européen des films enduits de PVDC devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par des réglementations strictes en matière de sécurité pharmaceutique et alimentaire, ainsi que par la demande des consommateurs pour des emballages haut de gamme. Les pays européens adoptent des films barrières pour des raisons de durabilité et de conformité aux directives européennes qui mettent l'accent sur la durée de conservation et la réduction du gaspillage alimentaire. La demande accrue des industries nutraceutique et cosmétique contribue également à la croissance du marché.

Aperçu du marché britannique des films revêtus de PVDC

Le marché britannique des films enduits de PVDC devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par la demande croissante d'emballages fiables et hautement protecteurs pour les produits pharmaceutiques et de soins personnels. La sensibilisation croissante aux questions de santé, conjuguée au développement des circuits de distribution, incite les entreprises à adopter des emballages enduits de PVDC afin de préserver l'intégrité des produits et de répondre aux attentes des consommateurs.

Aperçu du marché allemand des films enduits de PVDC

Le marché allemand des films enduits de PVDC devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par la vigueur du secteur pharmaceutique et l'engagement du pays en faveur d'emballages durables. L'industrie allemande de l'emballage privilégie l'innovation et la conformité, privilégiant les matériaux à haute barrière tels que le PVDC pour les applications sensibles, notamment les dispositifs médicaux et les cosmétiques haut de gamme.

Aperçu du marché des films enduits de PVDC en Asie-Pacifique

Le marché des films enduits de PVDC en Asie-Pacifique est sur le point de croître au TCAC le plus rapide de plus de 24 % en 2025, tiré par une industrialisation rapide, une augmentation des revenus disponibles et l'expansion des infrastructures de santé. Des pays comme la Chine, le Japon, l'Inde et la Corée du Sud connaissent une croissance significative des exportations alimentaires et de la production pharmaceutique, ce qui nécessite des films à haute barrière pour garantir la stabilité et la sécurité des produits pendant le stockage et le transport.

Aperçu du marché japonais des films enduits de PVDC

Le marché japonais des films enduits de PVDC connaît un essor important grâce à la forte demande d'innovations en matière d'emballage pour les produits pharmaceutiques et alimentaires haut de gamme. L'accent mis par le Japon sur la commodité, l'hygiène et la réduction du gaspillage alimentaire favorise l'adoption de films PVDC avancés, notamment pour les plats préparés et les emballages de médicaments à dose spécifique.

Aperçu du marché chinois des films enduits de PVDC

En 2025, le marché chinois des films enduits de PVDC représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à sa position de pôle mondial majeur de production de produits alimentaires et pharmaceutiques emballés. Le soutien gouvernemental à l'amélioration des normes d'emballage et l'évolution rapide du pays vers un mode de vie urbain stimulent la demande de films enduits de PVDC, garants de la sécurité et de la longévité des produits.

Part de marché des films enduits de PVDC

L'industrie des films enduits de PVDC est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Treofan (Allemagne)

- Cosmo Films Ltd. (Inde)

- SKC, Inc. (États-Unis)

- VIBAC SpA (Italie)

- Perlen Packaging (Suisse)

- POLINAS (Turquie)

- SRF Limited (Inde)

- Toray Industries, Inc. (Japon)

- ACG (Inde)

- Vacmet India (Inde)

- Transcendia (États-Unis)

- Junish (Inde)

- Mitsubishi Polyester (États-Unis)

- Olunro Corporation (Chine)

- PT. Trias Sentosa, Tbk (Indonésie)

- SD PACK CO., LTD (Corée du Sud)

- Maruti Vinyls (Inde)

- Dass & Company (Inde)

- Bhargava Poly Packs (Inde)

- Advance Syntex Limited (Inde)

Derniers développements sur le marché mondial des films revêtus de PVDC

- En février 2021, Transcendia, Inc. a élargi son portefeuille de produits en acquérant LPF Flexible Packaging, fabricant spécialisé dans les films haute barrière pour les secteurs agroalimentaire et pharmaceutique. Cette acquisition stratégique renforce la capacité de Transcendia à fournir des solutions avancées de films barrières et d'emballage.

- En septembre 2020, Cosmo Films Ltd. a enrichi sa gamme de films polyester spéciaux en mettant en service une nouvelle ligne de production dans le Maharashtra, en Inde. Cette expansion stratégique vise à renforcer la capacité de l'entreprise à proposer des solutions plus avancées et diversifiées pour l'emballage, le laminage et diverses autres applications.

- En août 2020, Cosmo Films Ltd. a lancé un film antibuée transparent aux performances exceptionnelles à chaud et à froid. Ce film présente une adhérence à chaud comprise entre 280 et 530 g/pouce et permet un scellage à des températures comprises entre 130 °C et 140 °C, ce qui le rend idéal pour diverses applications d'emballage.

- En mars 2019, Transcendia, Inc. a finalisé l'acquisition de Purestat Engineered Technologies (États-Unis). Cette opération a permis à Transcendia d'élargir son offre de produits, notamment dans les domaines des films barrières et d'emballage, renforçant ainsi sa présence sur le marché.

- Solvay a lancé Diofan® Ultra736, une nouvelle solution de revêtement en polychlorure de vinylidène (PVDC) spécialement conçue pour les films pour blisters pharmaceutiques. Cette dispersion aqueuse offre une barrière ultra-élevée contre la vapeur d'eau, est sans fluor et répond aux normes réglementaires relatives au contact direct avec les produits pharmaceutiques. Cette innovation permet la production de films durables avec des revêtements plus fins, contribuant ainsi à réduire l'empreinte carbone des emballages pharmaceutiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.