Global Q Pcr And D Pcr Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

10.67 Billion

USD

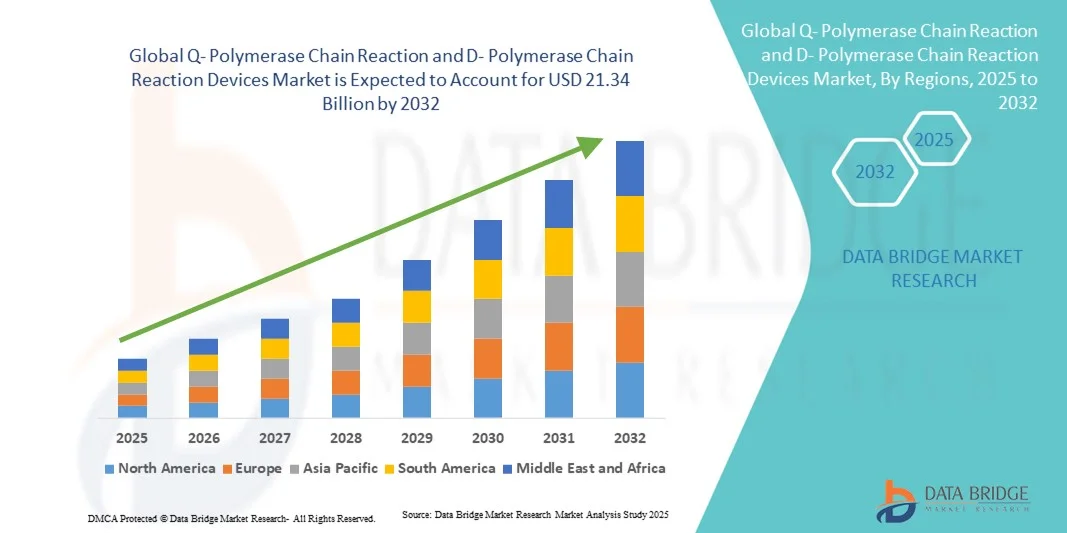

21.34 Billion

2024

2032

USD

10.67 Billion

USD

21.34 Billion

2024

2032

| 2025 –2032 | |

| USD 10.67 Billion | |

| USD 21.34 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de réaction en chaîne par polymérase Q et D, par technologie (PCR quantitative et PCR numérique), produits et services (réactifs, consommables, instruments et logiciels), application (clinique, recherche, médecine légale et autres), utilisateur final (hôpitaux, centres de diagnostic, laboratoires de recherche, instituts universitaires, sociétés pharmaceutiques et biotechnologiques , organismes de recherche clinique et laboratoires médico-légaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de réaction en chaîne par polymérase Q et D

- La taille du marché mondial des dispositifs de réaction en chaîne par polymérase Q et D était évaluée à 10,67 milliards USD en 2024 et devrait atteindre 21,34 milliards USD d'ici 2032 , à un TCAC de 9,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de diagnostics moléculaires avancés et d'innovations technologiques dans les dispositifs qPCR et dPCR, conduisant à des tests plus précis, plus rapides et à haut débit dans les applications de recherche, cliniques et industrielles.

- Par ailleurs, la demande croissante de quantification précise et sensible des acides nucléiques, ainsi que le besoin de détection rapide des agents pathogènes et d'analyses génétiques, font des dispositifs de qPCR et de dPCR des outils essentiels dans les laboratoires de diagnostic et de recherche. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des dispositifs de réaction en chaîne par polymérase Q et D

- Les dispositifs de PCR (amplification en chaîne par polymérase) Q et D sont des outils essentiels du diagnostic moléculaire moderne, permettant une détection rapide et précise du matériel génétique pour un large éventail d'applications en laboratoire clinique, de recherche et industriel. Leur capacité à fournir des résultats précis et à haut débit les rend indispensables dans des domaines tels que les tests de maladies infectieuses, l'oncologie et la recherche génétique.

- La demande croissante de dispositifs de Q-PCR et de D-PCR est principalement alimentée par la prévalence croissante des maladies infectieuses, l'adoption croissante des technologies de diagnostic moléculaire et l'importance croissante accordée à la médecine de précision. Les laboratoires et les centres de recherche s'appuient de plus en plus sur ces dispositifs pour améliorer l'efficacité des tests, réduire les délais d'exécution et améliorer la précision diagnostique globale.

- L'Amérique du Nord a dominé le marché des dispositifs de réaction en chaîne par polymérase Q et D avec la plus grande part de revenus de 41,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption des technologies de diagnostic moléculaire et la présence d'acteurs majeurs du marché aux États-Unis. La région a connu une croissance substantielle des installations de dispositifs Q-PCR et D-PCR dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, grâce à l'augmentation des initiatives gouvernementales et des investissements dans la recherche en génomique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de réaction en chaîne par polymérase Q et D au cours de la période de prévision, enregistrant un TCAC, en raison de l'augmentation des investissements gouvernementaux dans les infrastructures de santé, de l'expansion des réseaux de laboratoires, de la sensibilisation croissante aux diagnostics moléculaires et de la prévalence croissante des maladies infectieuses dans des pays comme la Chine et l'Inde.

- Le segment PCR quantitative a dominé le marché des dispositifs de réaction en chaîne par polymérase Q et D avec la plus grande part de revenus du marché de 62 % en 2024, grâce à son utilisation généralisée dans les diagnostics cliniques, la recherche et les applications de tests à haut débit.

Portée du rapport et segmentation du marché des dispositifs de réaction en chaîne par polymérase Q et D

|

Attributs |

Informations clés sur le marché des dispositifs de réaction en chaîne par polymérase Q et D |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de réaction en chaîne par polymérase Q et D

Confort amélioré et diagnostics rapides

- Une tendance significative et croissante sur le marché mondial des dispositifs de réaction en chaîne par polymérase Q et D est l'intégration croissante des flux de travail automatisés et des capacités à haut débit. Ces avancées améliorent considérablement l'efficacité, la précision et la fiabilité des laboratoires pour les applications de diagnostic et de recherche.

- Par exemple, les systèmes modernes de Q-PCR et de D-PCR permettent désormais le traitement simultané de plusieurs échantillons, réduisant ainsi les délais d'exécution et améliorant la productivité globale des laboratoires cliniques et de recherche. De même, les nouvelles plateformes numériques de PCR en gouttelettes permettent une quantification précise des acides nucléiques, permettant ainsi une analyse génétique et une détection des agents pathogènes plus précises.

- L'intégration de thermocycleurs avancés, de capacités de multiplexage et de préparation automatisée des échantillons permet aux laboratoires de rationaliser leurs procédures d'analyse tout en minimisant les erreurs manuelles. Cela permet non seulement d'augmenter le rendement, mais aussi d'améliorer la reproductibilité des résultats expérimentaux.

- La sensibilité et la spécificité élevées des dispositifs Q- et D-PCR permettent la détection précoce des maladies infectieuses, la surveillance de l'expression des gènes et l'identification de mutations génétiques rares, soutenant ainsi la prise de décision critique dans les diagnostics cliniques et la médecine personnalisée.

- Des interfaces utilisateur et des solutions logicielles améliorées permettent désormais une surveillance en temps réel des courbes d'amplification, une analyse automatisée des données et une tenue de registres numériques, ce qui facilite une meilleure gestion du laboratoire et un reporting plus rapide des résultats.

- Ces améliorations technologiques transforment fondamentalement les attentes en matière de diagnostic moléculaire, encourageant les laboratoires à adopter des systèmes Q- et D-PCR avancés qui combinent rapidité, précision et fonctionnement convivial.

- La demande en dispositifs Q- et D-PCR augmente rapidement dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche du monde entier, car les institutions accordent de plus en plus d'importance à la précision, au débit et à l'efficacité des tests génétiques et moléculaires.

Dynamique du marché des dispositifs de réaction en chaîne par polymérase Q et D

Conducteur

Besoin croissant en raison de la demande croissante de diagnostics rapides et précis

- La prévalence croissante des maladies infectieuses, des troubles génétiques et la demande croissante de médecine de précision sont des facteurs importants pour l'adoption accrue des dispositifs de réaction en chaîne par polymérase Q (Q-PCR) et de réaction en chaîne par polymérase D (D-PCR).

- Par exemple, en avril 2024, Thermo Fisher Scientific a annoncé le lancement d'un système Q-PCR avancé conçu pour améliorer le rendement et la précision des diagnostics cliniques et des laboratoires de recherche. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des dispositifs Q-PCR et D-PCR au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les institutions de recherche recherchent des résultats rapides, fiables et reproductibles, les appareils Q-PCR et D-PCR offrent des fonctionnalités avancées telles que le multiplexage, la surveillance en temps réel et la tenue de dossiers numériques, offrant une mise à niveau convaincante par rapport aux méthodes PCR conventionnelles.

- En outre, l’importance croissante accordée à la détection précoce des maladies, à la médecine personnalisée et à la recherche génomique favorise l’intégration des dispositifs Q-PCR et D-PCR dans les laboratoires hospitaliers, les centres de diagnostic et les installations de recherche du monde entier.

- La commodité des tests à haut débit, l'automatisation des flux de travail et la quantification précise des acides nucléiques sont des facteurs clés qui favorisent l'adoption de ces dispositifs en milieu clinique et de recherche. La tendance vers des solutions de laboratoire automatisées et des interfaces intuitives contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts initiaux élevés et l'expertise technique

- L'adoption des dispositifs de Q-PCR et de D-PCR est souvent freinée par leur coût d'achat initial relativement élevé, qui peut s'avérer prohibitif pour les petits laboratoires, les instituts de recherche et les établissements de santé des régions en développement. Ces dispositifs, en particulier les systèmes haut de gamme dotés de capacités de multiplexage avancées ou de fonctionnalités de PCR numérique, nécessitent un investissement financier important, parfois difficilement justifiable pour les établissements aux budgets limités.

- De plus, l'exploitation des systèmes Q-PCR et D-PCR requiert une expertise technique pointue. Le personnel de laboratoire doit être formé à la gestion de flux de travail complexes, au maintien des normes d'étalonnage et à l'interprétation précise des données quantitatives, ce qui peut augmenter les coûts opérationnels et limiter l'accès à ces technologies aux institutions disposant de ressources suffisantes.

- L'intégration de fonctionnalités avancées telles que l'automatisation à haut débit, la détection en temps réel et la PCR numérique en gouttelettes ajoute des couches de complexité supplémentaires, ce qui peut intimider les petits laboratoires et ralentir l'adoption malgré les avantages évidents de précision et de rapidité.

- Alors que les progrès technologiques en cours simplifient progressivement les interfaces des appareils et l’automatisation des flux de travail, la perception de la complexité continue d’influencer les décisions d’achat, en particulier parmi les institutions dépourvues de personnel expérimenté en biologie moléculaire.

- Pour relever ces défis, les fabricants doivent se concentrer sur la conception d’appareils rentables et faciles à utiliser, en proposant des programmes de formation complets et en proposant des packages de support et de service client pour renforcer la confiance des utilisateurs potentiels.

- Surmonter les obstacles liés au coût et à la complexité technique sera essentiel pour élargir la pénétration du marché et garantir que les technologies Q-PCR et D-PCR soient accessibles à un plus large éventail de laboratoires cliniques, de recherche et de diagnostic dans le monde entier.

Portée du marché des dispositifs de réaction en chaîne par polymérase Q et D

Le marché est segmenté en fonction de la technologie, des produits et services, de l'application et de l'utilisateur final.

- Par technologie

Sur le plan technologique, le marché des dispositifs de Q-Polymerase Chain Reaction et de D-Polymerase Chain Reaction est segmenté en PCR quantitative (qPCR) et PCR numérique (dPCR). Le segment qPCR a dominé la plus grande part de chiffre d'affaires du marché, avec 62 % en 2024, grâce à son utilisation généralisée dans les diagnostics cliniques, la recherche et les applications de tests à haut débit. Sa fiabilité, sa reproductibilité et sa rapidité d'exécution reconnues pour la détection des agents pathogènes, l'analyse de l'expression génique et le diagnostic moléculaire en font un choix privilégié des laboratoires du monde entier. La demande croissante en matière de surveillance des maladies, de tests de maladies infectieuses et de médecine de précision continue de renforcer l'adoption de la qPCR. Les plateformes qPCR bénéficient d'une compatibilité étendue avec les flux de travail et les réactifs des laboratoires existants, favorisant ainsi une utilisation généralisée. De plus, les hôpitaux et les centres de diagnostic privilégient la qPCR en raison de sa validation robuste, de son acceptation réglementaire et de son évolutivité. Ce segment connaît également un fort essor sur les marchés émergents, stimulé par l'augmentation des investissements dans les infrastructures de santé. De plus, les avancées technologiques telles que le multiplexage et les formats automatisables renforcent encore sa domination.

Le segment de la dPCR devrait connaître le TCAC le plus rapide, soit 11,5 %, entre 2025 et 2032, grâce à sa sensibilité supérieure et à sa capacité à quantifier les acides nucléiques de manière absolue. La PCR numérique permet une détection précise des cibles peu abondantes, des mutations rares et des variations du nombre de copies, ce qui la rend essentielle en oncologie, en biopsie liquide et en recherche sur les maladies infectieuses. Son adoption progresse en milieu clinique et de recherche grâce à une précision accrue par rapport à la qPCR conventionnelle. Des instruments conviviaux, des conceptions compactes et une notoriété croissante de ses avantages soutiennent sa croissance rapide. La dPCR suscite également un intérêt croissant dans les applications de génomique et de médecine personnalisée, accélérant son intégration dans les laboratoires de pointe. De plus, les fabricants développent leurs offres avec des flux de travail automatisés et des capacités à haut débit pour répondre à la demande croissante.

- Par produits et services

Sur la base des produits et services, le marché est segmenté en réactifs, consommables, instruments et logiciels. Le segment des instruments a dominé le marché avec une part de 48 % en 2024, stimulé par la demande de plateformes qPCR et dPCR robustes et à haut débit. Les laboratoires de recherche et cliniques ont besoin d'instruments fiables, capables de multiplexer, d'intégrer l'automatisation et d'offrir une sensibilité élevée. L'innovation continue des acteurs clés pour améliorer la précision, le débit et l'expérience utilisateur renforce la position de leader du segment des instruments. Sa large adoption dans le diagnostic clinique, la recherche pharmaceutique et les études universitaires soutient les ventes et les mises à niveau récurrentes. Les instruments bénéficient également d'une forte notoriété de marque et de services d'assistance fournisseurs reconnus. De plus, le besoin croissant de systèmes PCR compacts et mobiles dans les scénarios de tests décentralisés stimule encore davantage ce segment. Globalement, le segment des instruments reste l'épine dorsale du marché des dispositifs qPCR/dPCR.

Le segment des réactifs et consommables devrait connaître le TCAC le plus rapide, soit 12 % entre 2025 et 2032, grâce à une utilisation récurrente dans les tests de routine, la recherche et les expériences de biologie moléculaire. L'essor des tests de maladies infectieuses, de la recherche oncologique et des analyses génétiques accroît la demande de kits PCR, de réactifs et de consommables. Les innovations en matière de réactifs pré-mélangés, de kits lyophilisés et de formats de dosage universels améliorent l'accessibilité et l'efficacité. L'augmentation des volumes de tests sur les marchés émergents, conjuguée à la sensibilisation croissante aux consommables de haute qualité, accélère encore la croissance. L'intégration aux flux de travail automatisés renforce la demande de consommables compatibles. De plus, les partenariats entre fabricants de réactifs et fournisseurs d'instruments élargissent l'écosystème de produits, créant de nouvelles sources de revenus. L'adoption croissante des dosages multiplex et à haute sensibilité soutient également l'expansion rapide du segment.

- Par application

En fonction des applications, le marché est segmenté en applications cliniques, recherche, médecine légale et autres. Le segment des applications cliniques a dominé le marché avec une part de 57 % en 2024, grâce à son rôle essentiel dans la détection des agents pathogènes, le dépistage des maladies génétiques et la surveillance des maladies. Les hôpitaux et les centres de diagnostic s'appuient sur la qPCR et la dPCR pour obtenir des résultats précis et rapides afin de soutenir les soins aux patients. Leur adoption est renforcée par des politiques de remboursement favorables, l'acceptation réglementaire et le besoin croissant de détection précoce des maladies. Ce segment bénéficie de l'automatisation croissante des laboratoires et de leur intégration aux flux de travail des soins de santé. Une forte adoption est observée dans les tests de maladies infectieuses, l'oncologie et le diagnostic prénatal. La prévalence croissante des maladies chroniques et infectieuses à l'échelle mondiale soutient également la demande. Les laboratoires cliniques continuent d'investir dans des plateformes PCR avancées, assurant ainsi une domination durable du marché.

Le secteur de la recherche devrait connaître le TCAC le plus rapide, soit 13 %, entre 2025 et 2032, grâce à l'essor des études génomiques, de la découverte de biomarqueurs et du développement de médicaments. Les laboratoires de recherche universitaires et privés investissent de plus en plus dans les plateformes de qPCR et de dPCR haute sensibilité. La croissance de ce secteur est soutenue par les avancées de la médecine personnalisée, les innovations en biologie moléculaire et l'augmentation du financement public de la recherche en sciences de la vie. L'expansion des collaborations entre les établissements universitaires et les entreprises pharmaceutiques accélère encore l'adoption de ces technologies. Leurs capacités à haut débit et leur compatibilité avec l'automatisation rendent ces plateformes idéales pour les expériences complexes. Les marchés émergents intègrent rapidement des solutions de recherche basées sur la PCR, stimulant ainsi leur croissance. De plus, les innovations technologiques en matière de multiplexage et de quantification numérique améliorent les applications de la recherche.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, laboratoires de recherche, instituts universitaires, sociétés pharmaceutiques et biotechnologiques, organismes de recherche clinique et laboratoires médico-légaux. Le segment hospitalier dominait avec une part de marché de 50 % en 2024, porté par l'intégration croissante du diagnostic moléculaire dans les soins de routine et les flux de travail cliniques. Les hôpitaux utilisent largement les dispositifs qPCR et dPCR pour la détection rapide et précise des maladies infectieuses, les tests génétiques et les initiatives de médecine de précision. Cette adoption est également soutenue par le besoin de tests à haut débit, la conformité réglementaire et l'amélioration des capacités de gestion des patients. De plus, les hôpitaux bénéficient de plateformes PCR automatisées et conviviales qui réduisent la complexité opérationnelle, améliorent les délais d'exécution et garantissent des résultats diagnostiques fiables. Les investissements croissants dans des infrastructures de laboratoire de pointe, conjugués à la prévalence croissante des maladies chroniques et infectieuses, renforcent la position de leader du segment sur le marché.

Le segment des laboratoires de recherche et des instituts universitaires devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032, grâce au développement de la recherche en génomique, protéomique et biomarqueurs. Les laboratoires de recherche universitaires et privés adoptent de plus en plus de plateformes de qPCR et de dPCR haute sensibilité pour soutenir les études moléculaires complexes, la recherche pour le développement de médicaments et les flux expérimentaux à grande échelle. Les financements publics, les subventions de recherche et les collaborations entre le monde universitaire et les entreprises pharmaceutiques accélèrent la mise en œuvre de technologies PCR avancées. La demande est également stimulée par la tendance croissante à la médecine personnalisée, la recherche en diagnostic moléculaire et les avancées technologiques en matière d'automatisation et de multiplexage. De plus, les marchés émergents connaissent une croissance rapide des activités de recherche, contribuant ainsi à la croissance rapide de ce segment.

Analyse régionale du marché des dispositifs de réaction en chaîne par polymérase Q et D

- L'Amérique du Nord a dominé le marché des dispositifs de réaction en chaîne par polymérase Q (Q-PCR) et de réaction en chaîne par polymérase D (D-PCR) avec la plus grande part de revenus de 41,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption généralisée des technologies de diagnostic moléculaire et la présence d'acteurs majeurs du marché aux États-Unis.

- La région a connu une croissance substantielle des installations d'appareils Q-PCR et D-PCR dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, alimentée par des initiatives gouvernementales croissantes et des investissements importants dans la recherche en génomique et sur les maladies infectieuses.

- L'écosystème de R&D bien établi, associé à un solide pipeline d'applications de diagnostic, continue de stimuler le marché dans la région

Aperçu du marché américain des dispositifs de réaction en chaîne par polymérase Q et D

En 2024, le marché américain des dispositifs de Q-PCR (Q-PCR) et de D-PCR (D-PCR) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, témoignant du leadership du pays en matière de diagnostic moléculaire. Cette croissance est stimulée par des investissements importants dans la médecine de précision, la recherche en oncologie et la surveillance des maladies infectieuses. Les hôpitaux et les laboratoires de diagnostic privés adoptent de plus en plus de plateformes de Q-PCR et de D-PCR à haut débit pour répondre à la demande croissante de résultats précis, rapides et reproductibles. De plus, le financement public des programmes de génomique et de préparation aux pandémies continue de soutenir l'expansion du marché, tandis que le développement continu des tests de multiplexage renforce l'adoption de dispositifs avancés.

Aperçu du marché britannique des dispositifs de réaction en chaîne par polymérase Q et D

Le marché britannique des dispositifs de Q-PCR (Q-PCR) et de D-PCR (D-PCR) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à la robustesse de son infrastructure de santé et à ses solides capacités de R&D. La demande croissante de diagnostics moléculaires dans les hôpitaux et les laboratoires cliniques, combinée au soutien gouvernemental à la recherche en génomique et aux initiatives de santé publique, encourage l'adoption des plateformes Q-PCR et D-PCR. La sensibilisation croissante à la médecine de précision et au diagnostic des maladies infectieuses stimule également la croissance du marché au Royaume-Uni.

Analyse du marché allemand des dispositifs de réaction en chaîne par polymérase Q et D

Le marché allemand des dispositifs de réaction en chaîne par polymérase Q (Q-PCR) et de réaction en chaîne par polymérase D (D-PCR) a dominé le marché européen des dispositifs de Q-PCR et de D-PCR, avec une part de chiffre d'affaires de 36,5 % en 2024. Cette croissance est due à la solidité des secteurs pharmaceutique et biotechnologique, à l'importance des installations de recherche et à l'adoption massive d'instruments de PCR haute performance. Les initiatives gouvernementales fortes en faveur du diagnostic moléculaire, combinées à des investissements substantiels dans les infrastructures de laboratoire et la recherche clinique, continuent de stimuler la demande. Les hôpitaux et les instituts de recherche s'appuient de plus en plus sur les plateformes de PCR pour la surveillance des maladies, le développement de médicaments et les applications biotechnologiques.

Aperçu du marché français des dispositifs de réaction en chaîne par polymérase Q et D

Le marché français des dispositifs de Q-PCR (Q-PCR) et de D-PCR (D-PCR) devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, grâce à l'augmentation des investissements dans les laboratoires d'analyse et de biologie moléculaire, à la demande croissante en tests environnementaux et de sécurité alimentaire, et à l'adoption rapide de plateformes PCR avancées en milieu clinique et de recherche. L'expansion des réseaux hospitaliers et des centres de recherche en biotechnologie accélère encore la croissance du marché, en mettant l'accent sur les solutions de diagnostic à haut débit et de précision.

Analyse du marché des dispositifs de réaction en chaîne par polymérase Q et D en Asie-Pacifique

Le marché des dispositifs de réaction en chaîne par polymérase Q (Q-PCR) et de réaction en chaîne par polymérase D (D-PCR) en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 2025 à 2032, grâce à l'augmentation des investissements gouvernementaux dans les infrastructures de santé, à l'expansion des réseaux de laboratoires, à la sensibilisation croissante aux diagnostics moléculaires et à la prévalence croissante des maladies infectieuses.

Aperçu du marché chinois des dispositifs de réaction en chaîne par polymérase Q et D

En 2024, le marché chinois des dispositifs de réaction en chaîne par polymérase Q (Q-PCR) et de réaction en chaîne par polymérase D (D-PCR) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par une urbanisation rapide, des dépenses de santé croissantes et une forte adoption du diagnostic moléculaire dans les hôpitaux et les laboratoires de recherche. L'attention croissante portée par les pouvoirs publics à la surveillance des maladies infectieuses, le développement des infrastructures de laboratoire et la fabrication locale de dispositifs de PCR continuent de stimuler la croissance du marché.

Aperçu du marché indien des dispositifs de réaction en chaîne par polymérase Q et D

Le marché indien des dispositifs de réaction en chaîne par polymérase Q (Q-PCR) et D-PCR (D-PCR) prend de l'ampleur grâce à la hausse des investissements dans les infrastructures de santé publique, au développement des réseaux de laboratoires et à l'adoption croissante du diagnostic moléculaire pour les maladies infectieuses. Les initiatives gouvernementales en faveur de la recherche génomique, combinées au développement des laboratoires de diagnostic privés, devraient stimuler une forte croissance au cours de la période de prévision, faisant de l'Inde l'un des marchés à la croissance la plus rapide de la région.

Part de marché des dispositifs de réaction en chaîne par polymérase Q et D

L'industrie des dispositifs de réaction en chaîne par polymérase Q et D est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Takara Bio, Inc. (Japon)

- Agilent Technologies, Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Standard BioTools (États-Unis)

- Danaher Corporation (États-Unis)

- Abbott (États-Unis)

- Merck KGaA (Allemagne)

- BD (États-Unis)

- Promega Corporation (États-Unis)

- Meridian Bioscience, Inc. (États-Unis)

- Analytik Jena AG (Allemagne)

- BioFire Diagnostics (États-Unis)

- Céphéide (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

Développements récents sur le marché mondial des dispositifs de réaction en chaîne par polymérase Q et D

- En juillet 2021, Stilla Technologies a lancé le premier système PCR numérique à six couleurs du secteur, offrant un multiplexage et une sensibilité élevés pour faire progresser les études sur le cancer et les biopsies liquides, les thérapies cellulaires et géniques, la recherche sur les maladies infectieuses et la COVID-19, ainsi que les tests environnementaux.

- En septembre 2021, Thermo Fisher Scientific a présenté le système PCR numérique Applied Biosystems QuantStudio Absolute Q, la première solution PCR numérique intégrée, idéale pour l'oncologie, le développement de thérapies cellulaires et géniques et d'autres applications de recherche.

- En novembre 2023, Roche a lancé le système LightCycler PRO, conçu pour être la technologie qPCR la plus avancée pour les diagnostics cliniques et la recherche, faisant progresser les soins de santé personnalisés et soutenant la préparation aux épidémies.

- En mai 2024, Diagnostics.ai a lancé la première plateforme d'apprentissage automatique entièrement transparente du secteur pour les diagnostics PCR cliniques en temps réel, démontrant exactement comment chaque résultat a été obtenu, une première pour l'apprentissage automatique des tests moléculaires.

- En juin 2025, QIAGEN et GENCURIX ont annoncé un partenariat pour développer des tests d'oncologie multiplex pour les biopsies tissulaires et liquides utilisant la plate-forme QIAcuity Digital PCR, visant à élargir l'adoption de la plate-forme QIAcuityDx offrant aux laboratoires de diagnostic clinique une gamme de tests d'oncologie clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.