Global Radar System Market

Taille du marché en milliards USD

TCAC :

%

USD

31.94 Billion

USD

53.01 Billion

2025

2033

USD

31.94 Billion

USD

53.01 Billion

2025

2033

| 2026 –2033 | |

| USD 31.94 Billion | |

| USD 53.01 Billion | |

| % | |

|

Marché mondial des systèmes radar, par technologie (radar pulsé et radar CW), composante (antenne, émetteur et récepteur), portée (radars à courte portée, radars à moyenne portée et radars à longue portée), application (naval, sol, spatial, aérien, automobile, aéronautique, industriel, surveillance météorologique, etc.), bande de fréquences (bande HF, bande V/UHF, bande L, bande 5 S, bande C, bande X, bande K/KU/KA et bande Millimétrique), radars de véhicules (radar d'ouverture synthétique et radar de patrouille maritime) - tendances et prévisions de l'industrie jusqu'en 2033

Marché du système radarAperçu général

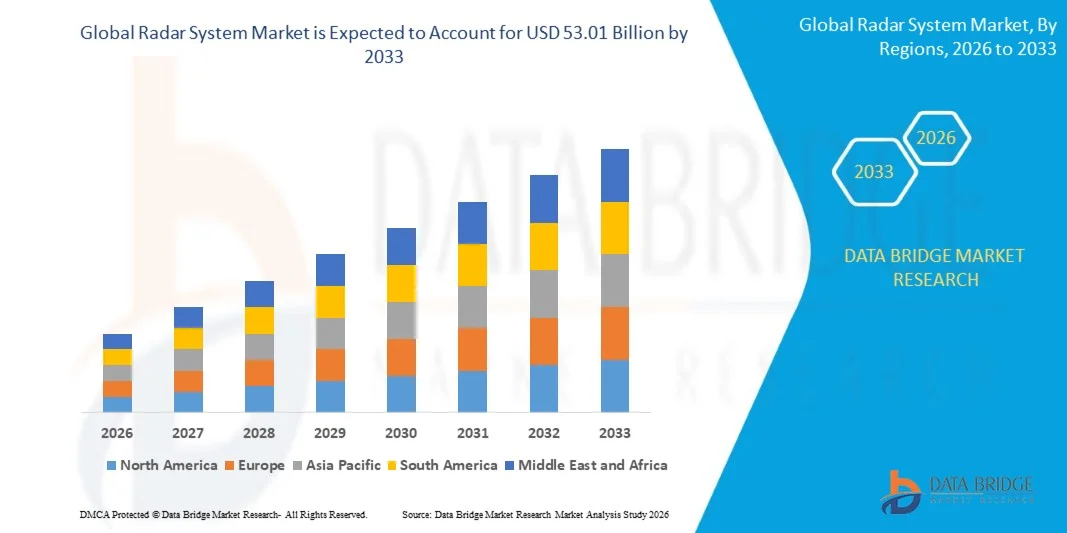

Le marché du système radar a été évalué à31,94 milliards de dollars en 2025et devrait atteindre53,01 milliards de dollars avant 2033, croissance à unTCAC de 6,54% entre 2026 et 2033. Le marché connaît une croissance constante attribuable à l'augmentation des programmes de modernisation de la défense, à l'augmentation de la demande de systèmes avancés de surveillance et de détection des menaces et à l'adoption croissante de technologies radar dans les domaines de l'aérospatiale, de l'automobile et des applications maritimes. L'expansion du déploiement de systèmes de radar à réseaux progressifs et à balayage électronique actif, ainsi que les progrès dans le traitement des signaux et les capacités de guerre électronique, appuient davantage l'expansion du marché dans les grandes régions.

L'accent de plus en plus mis au niveau mondial sur le renforcement de la sécurité nationale et la sensibilisation à la situation, conjuguée à la montée des tensions géopolitiques, encourage les gouvernements et les organismes de défense à investir massivement dans les systèmes radar de nouvelle génération. Des technologies radar de pointe sont de plus en plus utilisées pour la défense aérienne, la surveillance des frontières, la sécurité maritime, la surveillance météorologique et les applications de mobilité autonome, contribuant ainsi à améliorer la précision de détection et l'efficacité opérationnelle. Les innovations continues dans les systèmes radar à IA et l'intégration croissante des capteurs radar dans les plates-formes connectées et autonomes accélèrent le développement du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du système radar avec la plus grande part des revenus de 40 % en 2025, soutenue par des dépenses élevées en matière de défense, le déploiement de technologies de surveillance de pointe et des investissements importants dans les programmes de sécurité aérospatiale et intérieure

- Le segment radar pulsé a dominé le marché avec une part de 68,4% en 2025, entraîné par son utilisation étendue dans la surveillance de la défense, le contrôle de la circulation aérienne et les applications de détection de cibles à longue portée

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,5 % de 2026 à 2033, alimenté par l'augmentation des budgets de défense, l'expansion des activités aérospatiales et la demande croissante de capacités de surveillance des frontières.

- La bande millimétrique est le type de bande de fréquences dont la croissance est la plus rapide et qui devrait enregistrer un TCAC de 13,2 % entre 2026 et 2033, appuyé par l'adoption croissante d'applications radar et de détection à haute fréquence pour l'automobile.

- Le segment des radars à ouverture synthétique a dominé la catégorie des radars de véhicules avec une part des revenus de 61,3 % en 2025, sous l'impulsion de son utilisation intensive dans les missions de surveillance aérienne, d'observation de la Terre et de reconnaissance militaire.

- Les radars à longue portée représentaient 46,2 % du marché en 2025, particulièrement utilisés pour la défense aérienne, la surveillance maritime et la détection de missiles.

- Le segment automobile est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 12,5 % de 2026 à 2033, entraîné par une pénétration croissante des systèmes d'assistance avancés et des technologies de véhicules autonomes

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 31,94 milliards

- Valeur marchande prévue (2033): USD 53.01 Million

- Prévisions CAGR (2026-2033): 6,54%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché du système radarSegmentation

|

Attributs |

Clé du système radarPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Société Lockheed Martin. (États-Unis) · Rockwell Collins, Inc. (États-Unis) · Saab AB (Suède) · Honeywell International Inc. (États-Unis) · General Dynamics Corporation (États-Unis) · Rheinmetall AG (Allemagne) ·Systèmes BAE(Royaume-Uni) ·Société Northrop Grumman. (États-Unis) ·Raytheon Technologies. (États-Unis) ·Groupe Thales(France) · Systèmes radar Reutech. (Afrique du Sud) · IAI (Inde) · Airbus S.A.S. (France) · L3Harris Technologies, Inc. (États-Unis) · Infineon Technologies AG (Allemagne) |

|

Possibilités de marché |

· Extension du radar automobile pour les véhicules autonomes · Demande croissante de systèmes radar et d'observation de la Terre basés sur l'espace · L'augmentation du déploiement des réseaux de radars de surveillance côtière et maritime |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du système radar

Tendance : L'adoption croissante des technologies radar AESA et Array Phased

Les fabricants de radars et les organismes de défense adoptent de plus en plus les technologies Active Electronically Scanned Array (AESA) et les réseaux progressifs pour améliorer la détection des cibles, la précision du suivi et les capacités de guerre électronique. Ces systèmes avancés offrent une direction plus rapide du faisceau, une plus grande résistance au brouillage et un engagement multi-cibles amélioré par rapport aux radars à balayage mécanique conventionnels. Les besoins croissants pour les systèmes de défense aérienne de nouvelle génération, les plates-formes de surveillance navale et les avions de combat accélèrent le déploiement dans les applications militaires et aérospatiales. L'augmentation des investissements dans les architectures radar numériques contribue davantage au progrès technologique.

Des entreprises comme le Raytheon de RTX ont introduit le radar AESA basé sur APG-82(V)X GaN en septembre 2025, offrant une meilleure portée et des capacités de traitement pour les applications d'aéronefs de combat de pointe, mettant en évidence le changement croissant vers des systèmes radars numérisés électroniquement.

Dynamique du marché du système radar

Principaux moteurs du marché : la modernisation de la défense et les investissements de surveillance

L'augmentation des tensions géopolitiques et l'évolution des menaces pour la sécurité stimulent considérablement les investissements dans les technologies radar de pointe dans le monde entier. Les gouvernements élargissent les budgets de la défense et améliorent les capacités de défense aérienne, de détection des missiles, de surveillance maritime et de sécurité aux frontières pour renforcer la sécurité nationale. La demande croissante de systèmes d'alerte rapide et la sensibilisation intégrée aux champs de bataille accélèrent l'acquisition de plates-formes radar sophistiquées. Les progrès continus dans le traitement des signaux par l'IA et les technologies de guerre électronique améliorent encore la performance des systèmes radar.

Selon le Stockholm International Peace Research Institute (SIPRI), les dépenses militaires mondiales ont atteint environ 2,72 billions de dollars en 2024, tandis que des organisations comme le Département américain de la défense continuent d'investir massivement dans les capacités radar de la prochaine génération. En juin 2025, Raytheon a obtenu un contrat de 536 millions de dollars de la marine américaine pour la famille radar SPY-6, soutenant l'expansion des systèmes de surveillance maritime avancés.

Principales contraintes et défis : coûts élevés de développement et de déploiement des systèmes radar avancés

Un défi majeur sur le marché du système radar est l'investissement important requis pour le développement, le déploiement et la maintenance de plates-formes radar avancées. Les systèmes radar à haute performance nécessitent des semi-conducteurs sophistiqués, des antennes à réseaux échelonnés, des processeurs de signaux numériques et des architectures logicielles complexes, ce qui entraîne des coûts de production élevés. L'intégration avec les aéronefs militaires, les navires de guerre et les systèmes de défense antimissile augmente encore les dépenses globales de projet et les délais de mise en oeuvre. De longs cycles d'approvisionnement et des exigences rigoureuses en matière d'essais limitent également l'adoption rapide.

Le programme European Common Radar System Mark 1 (ECRS Mk1) développé conjointement par HENSOLDT et Indra illustre la complexité et l'investissement important associés aux technologies radar de nouvelle génération, avec des étapes de production réalisées en juin 2025 après de nombreux efforts de développement.

Opportunité de marché clé : déploiement croissant des réseaux radars de surveillance côtière et maritime

Les préoccupations croissantes concernant la sécurité maritime, la pêche illégale, la contrebande et la protection des routes maritimes stratégiques créent des possibilités importantes pour le marché du système radar. Les gouvernements élargissent l'infrastructure de surveillance côtière et renforcent les capacités de surveillance navale afin d'améliorer la sensibilisation à la situation dans les eaux territoriales. Les progrès dans les systèmes radar à longue portée, la reconnaissance des cibles grâce à l'IA et les systèmes de commandement intégrés améliorent l'efficacité opérationnelle et la couverture. Les investissements croissants dans des plates-formes maritimes non habitées et des réseaux de surveillance intelligente soutiennent davantage l'expansion du marché.

Des organisations comme la marine américaine et de nombreuses agences de défense indo-pacifiques investissent de plus en plus dans les technologies de surveillance maritime. En octobre 2025, le Raytheon de RTX a commencé la production initiale du radar de surveillance multidomaine SharpSight, soutenant la demande croissante de capacités de surveillance côtière et maritime avancées pour les applications de défense et de sécurité.

Portée du marché du système radar

Le marché des systèmes radar est segmenté en fonction de la technologie, des composants, de la portée, de l'application, de la bande de fréquences et des radars de véhicules.

- Par technologie

Sur la base de la technologie, le marché du système radar est segmenté en radar pulsé et radar CW. Le segment du radar pulsé a dominé le marché avec la plus grande part de 68,4% en 2025, en raison de son utilisation étendue dans la surveillance de la défense, le contrôle du trafic aérien et les applications de détection de cibles à longue portée. La technologie offre des capacités de mesure de gamme supérieure et de discrimination ciblée, ce qui la rend très adaptée aux opérations militaires et aérospatiales. La modernisation continue de l'infrastructure de défense et l'acquisition croissante de plates-formes radar avancées soutiennent la croissance du segment. Sa capacité à fonctionner efficacement dans des conditions météorologiques défavorables améliore encore l'adoption. Des investissements importants dans des systèmes de réseaux échelonnés de nouvelle génération continuent de renforcer la position de premier plan du segment.

Le segment des radars CW devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison du déploiement croissant dans les systèmes de sécurité automobile et les applications de surveillance industrielle. La technologie de radar à ondes continues permet de mesurer avec précision la vitesse et d'améliorer les capacités de détection des objets dans les environnements à courte portée. L'adoption croissante du régulateur de vitesse adaptatif, des systèmes d'évitement des collisions et des solutions de fabrication intelligentes accélère la demande. Les progrès des technologies de traitement des signaux améliorent l'efficacité de la détection et réduisent la complexité des systèmes. L'intégration croissante des capteurs radar dans les plates-formes de mobilité autonome favorise l'expansion du marché.

- Par composante

Sur la base de la composante, le marché du système radar est segmenté en antenne, émetteur et récepteur. Le segment des antennes a dominé le marché avec une part de 41,8 % en 2025, appuyée par le rôle critique des systèmes d'antennes dans la détermination de la précision, de la couverture et de la performance des radars. Le déploiement croissant d'antennes réseau à balayage électronique dans les applications de défense et d'aérospatiale contribue à la croissance du segment. Les technologies d'antenne avancées permettent d'améliorer le suivi des cibles et les capacités de transmission du signal. L'augmentation des investissements dans les systèmes de surveillance navale et aérienne renforce la demande. Les innovations continues dans les conceptions d'antennes compactes et légères soutiennent davantage la position dominante du segment.

Le segment des récepteurs devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de systèmes radar à haute sensibilité dans les secteurs de la défense et de l'automobile. Les récepteurs avancés améliorent l'efficacité du traitement des signaux et permettent une détection précise des cibles à faible signalisation. L'utilisation croissante des architectures radar numériques favorise l'adoption de technologies de récepteur sophistiquées. L'amélioration des capacités de réduction du bruit et de gestion des fréquences améliore la performance globale du système. L'expansion du déploiement de plateformes autonomes et d'applications de détection intelligentes accélère la croissance du segment.

- Par domaine

Sur la base de la portée, le marché du système radar est segmenté en Radars à courte portée, Radars à moyenne portée et Radars à longue portée. Le segment des radars à longue portée a dominé le marché avec la plus grande part de 46,2 % en 2025, sous l'impulsion d'une large utilisation dans les applications de défense aérienne, de surveillance maritime et de détection de missiles. Ces systèmes offrent une couverture étendue et appuient les capacités d'alerte rapide requises pour les opérations de sécurité nationale. L'augmentation des investissements dans les programmes de surveillance des frontières et de modernisation stratégique de la défense appuie la demande. Les progrès technologiques dans les technologies progressives des réseaux et des faisceaux numériques améliorent les performances. Le besoin continu d'améliorer la sensibilisation à la situation renforce encore le leadership du segment.

Le segment des radars à courte portée devrait enregistrer la croissance la plus rapide à un TCAC de 10,1% entre 2026 et 2033, en raison de l'adoption croissante des systèmes de sécurité automobile et des applications d'automatisation industrielle. La demande croissante de systèmes d'assistance avancés augmente le déploiement de capteurs radar à courte portée. Ces systèmes offrent des capacités précises de détection d'objets et d'évitement des obstacles dans les environnements encombrés. Les progrès réalisés dans le domaine des modules radar compacts et des technologies à semi-conducteur améliorent l'efficacité et réduisent les coûts. Le développement croissant des véhicules autonomes accélère encore l'expansion du segment.

- Par demande

Sur la base de l'application, le marché du système radar est segmenté en naval, au sol, spatial, aérien, automobile, aéronautique, industriel, de surveillance météorologique, et autres. Le segment aérien a dominé le marché avec une part de 29,7 % en 2025, soutenue par le déploiement de systèmes radar dans les avions de chasse, les avions de surveillance et les réseaux de défense aérienne. L'augmentation des dépenses de défense et l'augmentation des achats de plates-formes aéroportées avancées contribuent à la croissance du segment. Les systèmes radar aéroportés offrent des capacités de détection, de suivi et de navigation supérieures pour les applications militaires et civiles. Les progrès continus des technologies radar AESA améliorent l'efficacité opérationnelle. L'accent mis de plus en plus sur la sécurité de l'espace aérien et la sensibilisation à la situation renforce encore la domination du segment.

Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 12,5 %, de 2026 à 2033, grâce à la pénétration croissante de systèmes d'assistance avancés et de technologies de véhicules autonomes. Les systèmes radar automobiles permettent d'éviter les collisions, de contrôler les croisières et de détecter les points aveugles. Des réglementations strictes en matière de sécurité des véhicules et une demande croissante des consommateurs pour des solutions de mobilité intelligentes accélèrent l'adoption. Les développements technologiques des capteurs radar compacts améliorent la précision et l'accessibilité. L'expansion de la production de véhicules électriques et autonomes favorise la croissance du segment.

- Par bande de fréquences

En fonction de la bande de fréquences, le marché du système radar est segmenté en bande HF, bande V/UHF, bande L, bande S, bande C, bande X, bande K/KU/KA et bande Millimétrique. Le segment de la bande X a dominé le marché avec la plus grande part de 31,5 % en 2025, en raison de son utilisation intensive dans la défense, l'aviation, la surveillance maritime et la surveillance météorologique. Les systèmes radar X Band offrent des capacités d'imagerie à haute résolution et de suivi précis des cibles. Le déploiement accru des navires et des plates-formes aériennes appuie l'expansion du segment. Les progrès réalisés dans le traitement des signaux et les technologies de distribution progressive améliorent l'efficacité opérationnelle. La forte demande de solutions de surveillance de précision continue de renforcer la position de leader du segment.

Le segment de la bande Millimétrique devrait enregistrer la croissance la plus rapide à un TCAC de 13,2 % de 2026 à 2033, en raison de l'adoption croissante dans les applications de radar automobile et de détection à haute fréquence. Les technologies à ondes millimétriques permettent d'améliorer la précision et d'accélérer les temps de réponse des systèmes autonomes. Le déploiement croissant des technologies ADAS et des solutions d'automatisation industrielle accélère la demande. Les progrès continus dans les composants semi-conducteurs améliorent la performance du système et réduisent les coûts. L'expansion des applications de la mobilité intelligente et des infrastructures intelligentes stimule la croissance du segment.

- Par radars de véhicules

Sur la base des radars de véhicules, le marché du système radar est segmenté en radar d'ouverture synthétique et radar de patrouille maritime. Le segment des radars d'ouverture synthétique a dominé le marché avec une part de 61,3 % en 2025, grâce à son utilisation intensive dans les missions de surveillance aérienne, d'observation de la Terre et de reconnaissance militaire. La technologie offre des capacités d'imagerie à haute résolution, peu importe les conditions météorologiques ou l'heure de la journée. L'augmentation des investissements dans les activités de surveillance spatiale et de collecte de renseignements appuie la demande. Les progrès dans le traitement des images et les technologies de détection améliorent l'efficacité opérationnelle. Les exigences croissantes en matière de surveillance de précision continuent de renforcer la position dominante du segment.

Le segment des radars de patrouille maritime devrait enregistrer la croissance la plus rapide à un TCAC de 9,7 % entre 2026 et 2033, en raison de l'accent accru mis sur la sécurité maritime et les activités de surveillance côtière. Les préoccupations croissantes concernant la pêche illégale, la contrebande et la surveillance territoriale encouragent le déploiement de systèmes radar maritimes avancés. Ces systèmes permettent d'améliorer la détection et le suivi des cibles dans les grandes régions océaniques. L'augmentation des programmes de modernisation navale et l'augmentation des investissements dans les aéronefs de patrouille maritime accélèrent l'adoption. L'accent mis de plus en plus sur la protection des routes maritimes stratégiques appuie davantage la croissance des segments.

Système radar Analyse régionale

L'Amérique du Nord a dominé le marché des systèmes radar et a représenté la plus grande part des revenus de 40 % en 2025, sous l'effet des dépenses de défense élevées, du déploiement massif de technologies de surveillance de pointe et d'investissements importants dans les programmes de sécurité aérospatiale et intérieure. La région bénéficie de la présence d'entrepreneurs de la défense et de la modernisation continue de l'infrastructure militaire. La demande croissante de systèmes de défense aérienne, de surveillance maritime et de solutions de surveillance météorologique favorise l'expansion du marché. Des progrès rapides dans les technologies de détection de cibles par radar à réseaux progressifs et utilisant l'IA améliorent encore les capacités opérationnelles. De plus, un financement gouvernemental solide et l'innovation technologique continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Système radar américain Aperçu du marché

Le marché américain des systèmes radar connaît une forte croissance grâce à l'augmentation des investissements dans la modernisation de la défense, au déploiement accru de systèmes avancés de défense aérienne et antimissile et à l'expansion des applications dans les secteurs de l'aérospatiale et de la sécurité intérieure. Les organismes militaires améliorent activement les capacités de surveillance et de suivi des cibles afin de faire face à l'évolution des menaces à la sécurité. La forte présence dans le pays de grands fabricants de défense et d'infrastructures de recherche avancées soutient les progrès technologiques. L'adoption croissante des technologies radar AESA et des systèmes de combat de nouvelle génération accélère la demande. De plus, l'augmentation des investissements dans les plates-formes autonomes et la surveillance spatiale appuie davantage la croissance du marché aux États-Unis.

Aperçu du marché du système radar du Canada

Le marché canadien du système radar connaît une croissance régulière soutenue par des investissements accrus dans la surveillance des frontières, la sécurité maritime et l'infrastructure de gestion du trafic aérien. Les initiatives gouvernementales visant à renforcer les capacités nationales de défense encouragent le déploiement de technologies radar de pointe. La vaste zone géographique du pays et l'importance croissante accordée à la surveillance de l'Arctique créent une demande supplémentaire de systèmes radar à longue distance. L'adoption croissante de solutions de surveillance météorologique et de radar d'aviation contribue à l'expansion du marché. De plus, la modernisation continue des capacités de défense et d'aérospatiale favorise la croissance à long terme au Canada.

Europe Système radar Aperçu du marché

Le marché européen du système radar ne cesse de croître en raison de l'augmentation des programmes de modernisation de la défense, de l'augmentation des investissements dans la sécurité de l'espace aérien et de l'adoption croissante de technologies de surveillance de pointe. La région bénéficie de solides capacités de fabrication aérospatiale et d'une collaboration accrue entre les pays membres de l'OTAN. La demande de systèmes radar pour les applications navales, aériennes et de sécurité aux frontières continue d'augmenter. Les progrès technologiques dans les architectures radar numériques et les capacités de guerre électronique soutiennent l'innovation. L'accent mis de plus en plus sur le renforcement de la préparation à la défense régionale contribue davantage à la croissance du marché en Europe.

Système radar du Royaume-Uni

Le marché du système radar du Royaume-Uni ne cesse de croître, en raison de l'augmentation des investissements dans la modernisation militaire, de l'accent mis de plus en plus sur la sécurité maritime et de solides capacités de l'industrie aérospatiale. Les organismes de défense déploient activement des systèmes radar avancés pour améliorer les capacités de surveillance et de détection des menaces. L'écosystème de fabrication de défense établi au pays soutient l'innovation continue dans les technologies radar. La demande croissante de systèmes de contrôle du trafic aérien et de surveillance météorologique renforce encore l'expansion du marché. De plus, l'augmentation des investissements dans les avions de combat et les plates-formes navales de la prochaine génération soutient la croissance à long terme au Royaume-Uni.

Allemagne Système radar Aperçu du marché

Le marché allemand des systèmes radar est en expansion en raison de l'augmentation des dépenses de défense, de la forte capacité industrielle et de la demande croissante de systèmes de surveillance avancés. Les secteurs de l'automobile et de l'aérospatiale du pays adoptent activement des technologies radar pour la sécurité et la navigation. Les investissements croissants dans la défense aérienne et les capacités de guerre électronique accélèrent le déploiement de plates-formes radar sophistiquées. L'accent mis sur l'innovation technologique et la numérisation appuie le développement de solutions de détection avancées. En outre, une participation accrue aux initiatives de défense européennes stimule encore davantage la croissance du marché en Allemagne.

Aperçu du marché du système radar Asie-Pacifique

Le marché du système radar Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,5 % de 2026 à 2033, en raison de l'augmentation des budgets de défense, de l'expansion des activités aérospatiales et de la demande croissante de capacités de surveillance aux frontières. L'industrialisation rapide et l'adoption croissante de technologies de radar automobile contribuent de façon significative à l'expansion du marché. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans le développement de radars autochtones et les programmes de modernisation militaire. Le déploiement accru de systèmes de surveillance météorologique et d'infrastructures de gestion du trafic aérien favorise encore la croissance. En outre, les tensions géopolitiques croissantes et les progrès des technologies de guerre électronique accélèrent l'expansion du marché régional.

Système radar japonais Aperçu du marché

Le marché japonais du système radar connaît une croissance régulière soutenue par l'augmentation des investissements dans les capacités de défense, une forte expertise technologique et une demande croissante de systèmes de surveillance maritime avancés. Le pays modernise activement son infrastructure de défense aérienne pour améliorer la préparation à la sécurité nationale. L'adoption croissante de technologies radar dans les applications de surveillance aérospatiale et météorologique favorise le développement du marché. L'industrie japonaise de l'électronique de pointe permet une innovation continue dans les composants radar et les technologies de traitement des signaux. En outre, l'accent croissant mis sur la mobilité autonome et les systèmes de transport intelligents renforce la demande au Japon.

Chine Système radar Aperçu du marché

Le marché chinois du système radar connaît une croissance rapide en raison de l'augmentation des dépenses de défense, de l'augmentation des investissements dans les technologies militaires autochtones et de la forte croissance des activités d'exploration aérospatiale et spatiale. Le pays déploie activement des systèmes radar avancés dans les domaines de la défense aérienne, de la surveillance navale et de la détection des missiles. Les progrès continus dans les technologies de gestion par étapes et de guerre électronique améliorent les capacités opérationnelles. L'adoption croissante de solutions de radar automobile et de détection industrielle favorise davantage l'expansion du marché. En outre, l'accent mis de plus en plus sur le renforcement de la sécurité nationale et de l'autonomie technologique est à l'origine d'une forte croissance en Chine.

Part de marché du système radar

L'industrie du système radar est principalement dirigée par des entreprises bien établies, notamment :

- La société Lockheed Martin. (États-Unis)

- Rockwell Collins, Inc. (États-Unis)

- Saab AB (Suède)

- Honeywell International Inc. (États-Unis)

- General Dynamics Corporation (États-Unis)

- Rheinmetall AG (Allemagne)

- Systèmes BAE. (Royaume Uni)

- Société Northrop Grumman. (États-Unis)

- Raytheon Technologies. (États-Unis)

- Groupe Thales (France)

- Systèmes radar Reutech. (Afrique du Sud)

- IAI (Inde)

- Airbus SA (France)

- L3Harris Technologies, Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

Derniers développements sur le marché du système radar

- En octobre 2025, le Raytheon de RTX a commencé à produire le radar de surveillance multidomaines SharpSight, renforçant le marché des systèmes radar par l'introduction de capacités de surveillance avancées pour les opérations terrestres et maritimes. La compatibilité du système avec les plates-formes habitées et non habitées élargit les possibilités d'application et soutient la demande croissante de technologies radar de nouvelle génération flexibles

- En septembre 2025, le Raytheon de RTX a introduit le radar AESA à base de nitrite de gallium APG-82(V)X, améliorant le marché avec une meilleure portée de détection, des capacités de traitement plus rapides et une meilleure performance de guerre électronique. Le lancement accélère la transition vers des architectures radar hautes performances et encourage de nouveaux investissements dans des systèmes radar aéroportés avancés

- En juin 2025, HENSOLDT et Indra ont terminé la production des premiers systèmes radar ECRS Mk1 AESA pour le programme Eurofighter, contribuant ainsi à la croissance du marché en faisant progresser les technologies radar militaires de nouvelle génération en Europe. L'étape est de soutenir les initiatives de modernisation de la défense et la demande croissante de solutions de radars à réseaux numérisés électroniquement

- En juin 2025, Raytheon a obtenu un contrat de 536 millions de dollars de la Marine américaine pour la famille de radars SPY-6, renforçant le marché des systèmes radar en soutenant le déploiement à grande échelle et la mise à niveau de systèmes radar maritimes avancés. Le contrat renforce les possibilités de revenus à long terme pour les fabricants de radars de défense et entraîne des progrès technologiques continus dans les capacités de surveillance navale

- En février 2025, Raphe mPhibr et HENSOLDT ont conclu un partenariat en vue de co-développer une technologie de radar d'aide à l'atterrissage basée sur le MIMO, ayant un impact positif sur le marché en favorisant l'innovation dans la navigation aérienne et les systèmes aériens sans pilote. La collaboration appuie le développement de capacités radar autochtones et l'élargissement des possibilités d'applications radar aéronautiques de pointe dans les marchés émergents

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.