Global Radiation Dose Optimisation Software Market

Taille du marché en milliards USD

TCAC :

%

USD

241.76 Million

USD

682.44 Million

2025

2033

USD

241.76 Million

USD

682.44 Million

2025

2033

| 2026 –2033 | |

| USD 241.76 Million | |

| USD 682.44 Million | |

| % | |

|

Segmentation du marché mondial des logiciels d'optimisation de la dose de rayonnement, par composant (logiciels, automatisation, méthodes manuelles, services, formation et assistance), modalité (tomodensitométrie et médecine nucléaire), application (oncologie, cardiologie et orthopédie), utilisateur final (hôpitaux et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des logiciels d'optimisation de la dose de rayonnement

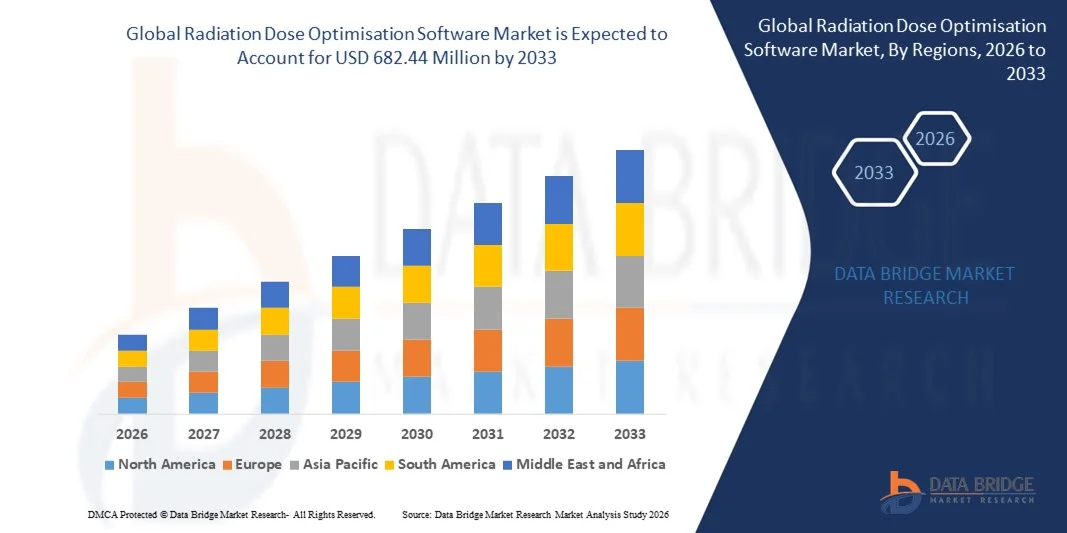

- Le marché mondial des logiciels d'optimisation des doses de rayonnement était évalué à 241,76 millions de dollars américains en 2025 et devrait atteindre 682,44 millions de dollars américains d'ici 2033 , soit un TCAC de 13,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures d'imagerie diagnostique telles que la tomodensitométrie (TDM), la fluoroscopie et la radiologie interventionnelle, ce qui accroît la nécessité de surveiller et de réduire l'exposition aux rayonnements.

- L'accent réglementaire croissant mis sur la sécurité des patients et la surveillance des doses de rayonnement, ainsi que les exigences strictes en matière de conformité aux normes de santé, accélèrent l'adoption des logiciels d'optimisation des doses.

Analyse du marché des logiciels d'optimisation de la dose de rayonnement

- Le marché connaît une forte demande en raison de l'attention croissante portée par les prestataires de soins de santé à l'amélioration de la sécurité des patients, à l'optimisation de la qualité de l'imagerie et au respect des normes de radioprotection.

- Les progrès technologiques constants, notamment les plateformes cloud et les systèmes de gestion des doses pilotés par l'IA, améliorent l'efficacité des flux de travail et favorisent leur adoption généralisée dans les hôpitaux et les centres d'imagerie diagnostique.

- L'Amérique du Nord a dominé le marché des logiciels d'optimisation des doses de rayonnement en 2025, enregistrant la plus grande part de revenus. Cette domination s'explique par la forte présence d'infrastructures de santé de pointe, l'adoption croissante des systèmes d'imagerie diagnostique et les exigences réglementaires strictes en matière de radioprotection.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des logiciels d'optimisation des doses de rayonnement , sous l'effet de l'augmentation des investissements dans le secteur de la santé, de l'adoption croissante des technologies d'imagerie avancées et des initiatives gouvernementales soutenant la transformation numérique des soins de santé.

- Le segment des logiciels a représenté la plus grande part de revenus du marché en 2025, grâce à l'adoption croissante de plateformes dédiées à la surveillance des doses. Ces plateformes permettent le suivi, l'analyse et le reporting en temps réel de l'exposition aux rayonnements. Ces solutions logicielles aident les professionnels de santé à améliorer la sécurité des patients, à garantir la conformité réglementaire et à optimiser les protocoles d'imagerie, ce qui les rend indispensables aux services de radiologie modernes.

Portée du rapport et segmentation du marché des logiciels d'optimisation de la dose de rayonnement

|

Attributs |

Logiciels d'optimisation de la dose de rayonnement : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des logiciels d'optimisation de la dose de rayonnement

Adoption croissante des solutions de gestion des doses basées sur l'IA et le cloud

- L'intégration croissante de l'intelligence artificielle et du cloud computing transforme profondément le marché des logiciels d'optimisation des doses de rayonnement, les établissements de santé recherchant de plus en plus d'outils automatisés pour surveiller, analyser et réduire l'exposition des patients aux rayonnements. Ces solutions contribuent à améliorer la précision des diagnostics, à optimiser les flux de travail et à garantir la conformité aux normes de radioprotection. Cette tendance favorise leur adoption dans les hôpitaux, les centres d'imagerie et les laboratoires de diagnostic, incitant les fournisseurs à développer des plateformes logicielles avancées et évolutives.

- La demande croissante de solutions efficaces pour la gestion des flux de travail en radiologie et la sécurité des patients a accéléré le déploiement de logiciels d'optimisation de dose en tomodensitométrie (TDM), en fluoroscopie et en imagerie interventionnelle. Les établissements de santé investissent activement dans les technologies de santé numérique afin d'améliorer leur efficacité opérationnelle et de réduire les risques liés à une surexposition aux rayonnements. Cette évolution a également favorisé les collaborations entre les développeurs de logiciels et les institutions de santé pour optimiser l'intégration des systèmes et les performances cliniques.

- La transformation numérique du secteur de la santé et le passage à une infrastructure basée sur le cloud influencent les décisions d'achat, les organisations privilégiant les plateformes de surveillance des doses évolutives, en temps réel et accessibles à distance. Ces facteurs aident les établissements de santé à améliorer le reporting de conformité, à optimiser les protocoles d'imagerie et à optimiser la prise en charge des patients. Les entreprises mettent de plus en plus l'accent sur l'interopérabilité et les capacités d'analyse pour renforcer leur position concurrentielle et étendre l'adoption de ces plateformes.

- Par exemple, en 2024, GE HealthCare aux États-Unis et Siemens Healthineers en Allemagne ont enrichi leurs gammes de logiciels de gestion des doses de rayonnement avec des analyses avancées et des fonctionnalités basées sur le cloud. Ces solutions ont été mises en place pour aider les établissements de santé à améliorer le suivi des doses, la conformité réglementaire et l'efficacité des flux de travail. Les plateformes ont été largement déployées dans les hôpitaux et les centres de diagnostic, améliorant ainsi l'efficacité opérationnelle et la sécurité des patients.

- Bien que l'adoption des logiciels d'optimisation des doses de rayonnement soit en hausse, la croissance durable du marché repose sur une innovation technologique continue, l'intégration aux équipements d'imagerie et un déploiement rentable. Les fournisseurs de logiciels s'attachent à renforcer les capacités d'IA, à améliorer l'interopérabilité et à garantir la conformité aux normes réglementaires en constante évolution afin de favoriser une mise en œuvre plus large.

Dynamique du marché des logiciels d'optimisation de la dose de rayonnement

Conducteur

Amélioration de la surveillance de la sécurité des patients et de l'exposition aux rayonnements

- L'importance croissante accordée à la sécurité des patients et à la radioprotection est un moteur majeur du marché des logiciels d'optimisation des doses de rayonnement. Les établissements de santé adoptent de plus en plus des solutions de surveillance des doses afin de minimiser les risques liés aux rayonnements, de garantir la conformité réglementaire et d'améliorer la précision des diagnostics. Cette tendance encourage également les investissements dans les technologies avancées de gestion des doses et les plateformes d'analyse.

- L'utilisation croissante des techniques d'imagerie diagnostique telles que la tomodensitométrie (TDM), la mammographie et la fluoroscopie stimule la croissance du marché. Les logiciels d'optimisation de la dose de rayonnement aident les professionnels de santé à contrôler les niveaux d'exposition, à optimiser les protocoles d'imagerie et à améliorer la prise en charge des patients. La prévalence croissante des maladies chroniques et le besoin accru d'imagerie diagnostique renforcent encore la demande.

- Les organismes de santé mettent activement en œuvre des solutions de gestion des doses grâce à des initiatives de transformation numérique, des programmes de conformité réglementaire et des stratégies de sécurité des patients. Ces efforts sont soutenus par le renforcement des réglementations gouvernementales et des normes de qualité en matière de radioprotection. Les partenariats entre les établissements de santé et les éditeurs de logiciels contribuent également à améliorer les capacités des systèmes et les taux d'adoption.

- Par exemple, en 2023, Philips Healthcare aux Pays-Bas et Canon Medical Systems Corporation au Japon ont étendu l'intégration de leurs logiciels de gestion de dose aux systèmes d'imagerie. Cette expansion faisait suite à une demande croissante de solutions automatisées de surveillance et de conformité en matière de radioprotection. Les deux entreprises ont mis en avant l'amélioration de la sécurité des patients et de l'efficacité des flux de travail comme principaux avantages.

- Bien que le renforcement des initiatives en matière de sécurité des patients soutienne la croissance du marché, leur adoption généralisée dépend de considérations de coûts, d'intégration des systèmes et de besoins en formation. Un investissement continu dans l'infrastructure informatique de santé et l'analyse avancée des données sera essentiel pour soutenir l'expansion du marché à long terme.

Retenue/Défi

Coûts de mise en œuvre élevés et complexité d'intégration

- Le coût élevé de la mise en œuvre de logiciels d'optimisation des doses de rayonnement demeure un défi majeur, notamment pour les petits et moyens établissements de santé. L'investissement initial, les licences logicielles et les mises à niveau de l'infrastructure contribuent à alourdir la charge financière. L'intégration aux systèmes d'imagerie existants peut également accroître la complexité opérationnelle.

- Le manque d'expertise technique et de formation peut freiner l'adoption, notamment dans les systèmes de santé en développement. Les professionnels de santé peuvent rencontrer des difficultés pour mettre en œuvre, gérer et maintenir les plateformes avancées de surveillance des doses. Cela peut ralentir l'adoption et retarder les initiatives de transformation numérique.

- Les défis liés à la compatibilité et à l'interopérabilité des systèmes freinent également la croissance du marché, car les établissements de santé utilisent de nombreux dispositifs d'imagerie et systèmes informatiques. Garantir une intégration fluide et des performances constantes exige des investissements et un soutien technique supplémentaires. Les exigences en matière de sécurité des données et de conformité complexifient encore la mise en œuvre.

- Par exemple, en 2024, les prestataires de soins de santé en Inde et au Brésil ont signalé une adoption plus lente en raison des coûts de mise en œuvre élevés et des difficultés d'intégration avec les systèmes d'imagerie existants. Les contraintes budgétaires et le manque de professionnels qualifiés constituaient des obstacles supplémentaires. Ces facteurs ont également limité l'adoption parmi les petits centres de diagnostic.

- Pour relever ces défis, il faudra des solutions logicielles rentables, une interopérabilité accrue et des programmes de formation renforcés. La collaboration entre les fournisseurs de logiciels, les organismes de santé et les instances réglementaires peut faciliter l'adoption de ces solutions. Par ailleurs, les progrès en matière de déploiement dans le cloud et de plateformes évolutives seront essentiels pour améliorer l'accessibilité et soutenir la croissance à long terme du marché mondial des logiciels d'optimisation des doses de rayonnement.

Étendue du marché des logiciels d'optimisation de la dose de rayonnement

Le marché est segmenté en fonction du composant, de la modalité, de l'application et de l'utilisateur final.

- Par composant

Le marché des logiciels d'optimisation de la dose de rayonnement est segmenté, selon les composants, en logiciels, solutions automatiques, solutions manuelles, services, formation et assistance. Le segment des logiciels détenait la plus grande part de revenus en 2025, grâce à l'adoption croissante de plateformes dédiées à la surveillance des doses. Ces plateformes permettent le suivi, l'analyse et le reporting en temps réel de l'exposition aux rayonnements. Ces solutions logicielles aident les professionnels de santé à améliorer la sécurité des patients, à garantir la conformité réglementaire et à optimiser les protocoles d'imagerie, ce qui les rend indispensables aux services de radiologie modernes.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de services de mise en œuvre, d'intégration, de formation et de maintenance. Les établissements de santé font de plus en plus appel à des prestataires de services pour garantir un déploiement efficace, l'optimisation des systèmes et la formation du personnel, ce qui contribue à maximiser l'efficacité et la facilité d'utilisation des solutions d'optimisation des doses.

- Par modalité

Selon la modalité d'examen, le marché des logiciels d'optimisation de la dose de rayonnement se divise en deux segments : la tomodensitométrie (TDM) et la médecine nucléaire. En 2025, le segment de la TDM détenait la plus grande part de revenus, grâce au volume élevé d'examens TDM et aux doses de rayonnement relativement importantes qui y sont associées. Les logiciels d'optimisation de la dose jouent un rôle crucial dans la surveillance et la réduction de l'exposition aux rayonnements, tout en préservant la qualité des images diagnostiques, ce qui explique leur adoption généralisée en imagerie TDM.

Le segment de la médecine nucléaire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de l'imagerie nucléaire pour le diagnostic des maladies et le suivi des traitements. La nécessité d'un suivi précis des doses et du respect des réglementations incite les établissements de santé à mettre en œuvre des solutions avancées de gestion des doses en médecine nucléaire.

- Sur demande

Selon l'application, le marché des logiciels d'optimisation de dose de rayonnement est segmenté en oncologie, cardiologie et orthopédie. Le segment de l'oncologie détenait la plus grande part de revenus en 2025, grâce à l'utilisation intensive de techniques d'imagerie telles que la tomodensitométrie (TDM) et la médecine nucléaire pour le diagnostic, la planification et le suivi des traitements du cancer. Les logiciels d'optimisation de dose contribuent à minimiser les risques liés aux rayonnements pour les patients atteints de cancer nécessitant des examens d'imagerie répétés, ce qui explique leur forte adoption en oncologie.

Le segment de la cardiologie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de la fluoroscopie et de l'imagerie interventionnelle dans les procédures cardiaques. Les établissements de santé adoptent des logiciels d'optimisation de dose afin d'améliorer la sécurité des patients et d'assurer une gestion optimale des rayonnements lors d'interventions cardiovasculaires complexes.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des logiciels d'optimisation de la dose de rayonnement se divise en deux segments : les hôpitaux et les autres établissements. En 2025, le segment des hôpitaux détenait la plus grande part de revenus, grâce au volume élevé d'examens d'imagerie diagnostique et à la disponibilité d'infrastructures d'imagerie de pointe. Les hôpitaux sont de grands utilisateurs de logiciels d'optimisation de la dose, car ils privilégient la sécurité des patients, la conformité réglementaire et l'efficacité des flux de travail.

Le segment « Autres » devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l’adoption croissante de solutions de gestion des doses dans les centres d’imagerie diagnostique et les cliniques spécialisées. Ces établissements mettent en œuvre des logiciels de pointe pour renforcer la sécurité de l’imagerie, améliorer l’efficacité opérationnelle et se conformer aux normes de radioprotection en constante évolution.

Analyse régionale du marché des logiciels d'optimisation de la dose de rayonnement

- L'Amérique du Nord a dominé le marché des logiciels d'optimisation des doses de rayonnement en 2025, enregistrant la plus grande part de revenus. Cette domination s'explique par la forte présence d'infrastructures de santé de pointe, l'adoption croissante des systèmes d'imagerie diagnostique et les exigences réglementaires strictes en matière de radioprotection.

- Les prestataires de soins de santé de la région accordent une importance primordiale à la sécurité des patients, au respect des réglementations et à l'efficacité des flux de travail, encourageant ainsi l'adoption de plateformes avancées de surveillance et d'optimisation des doses dans les hôpitaux et les centres d'imagerie.

- Cette adoption généralisée est également favorisée par les dépenses élevées en matière de soins de santé, la transformation numérique rapide et la présence d'entreprises de technologies médicales de premier plan, faisant des logiciels d'optimisation des doses de rayonnement une solution essentielle pour les pratiques de radiologie modernes.

Analyse du marché américain des logiciels d'optimisation des doses de rayonnement

Le marché américain des logiciels d'optimisation des doses de rayonnement a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des solutions informatiques de santé et le recours croissant aux procédures d'imagerie diagnostique. Les établissements de santé accordent une importance accrue à l'amélioration de la sécurité des patients et au respect des réglementations en matière d'exposition aux rayonnements. L'intégration croissante des plateformes d'imagerie basées sur l'IA, des systèmes de surveillance des doses dans le cloud et des outils d'analyse avancés contribue également à l'accélération de la croissance du marché. Par ailleurs, une réglementation gouvernementale stricte et l'innovation technologique continue favorisent une adoption généralisée dans les établissements de santé.

Analyse du marché européen des logiciels d'optimisation des doses de rayonnement

L’Europe devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement grâce à des cadres réglementaires stricts en matière de radioprotection et à une attention accrue portée à la sécurité des patients. L’adoption croissante des technologies de santé numériques et l’augmentation du volume d’examens d’imagerie incitent les établissements de santé à mettre en œuvre des logiciels d’optimisation des doses. Par ailleurs, la hausse des investissements dans les infrastructures de santé et la sensibilisation accrue aux risques liés à l’exposition aux rayonnements favorisent l’expansion du marché régional dans les hôpitaux et les centres de diagnostic.

Analyse du marché britannique des logiciels d'optimisation des doses de rayonnement

Le marché britannique des logiciels d'optimisation des doses de rayonnement devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des solutions de radiologie numérique et par une réglementation stricte en matière de radioprotection. Les établissements de santé mettent en œuvre activement des plateformes de surveillance des doses afin d'améliorer la prise en charge des patients et le respect des protocoles. Par ailleurs, le système de santé performant du pays et l'adoption croissante des technologies médicales basées sur l'intelligence artificielle contribuent à la croissance du marché.

Analyse du marché allemand des logiciels d'optimisation de la dose de rayonnement

Le marché allemand des logiciels d'optimisation des doses de rayonnement devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant porté à l'imagerie médicale avancée et à la sécurité des patients. L'infrastructure de santé performante de l'Allemagne et son fort engagement en faveur de l'innovation technologique favorisent l'adoption de solutions avancées de gestion des doses. Par ailleurs, l'intégration croissante des plateformes de santé numérique et les exigences réglementaires contribuent également à l'expansion du marché.

Analyse du marché des logiciels d'optimisation des doses de rayonnement en Asie-Pacifique

Le marché des logiciels d'optimisation des doses de rayonnement en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement des infrastructures de santé, l'augmentation du volume d'examens d'imagerie diagnostique et la sensibilisation accrue à la radioprotection. L'adoption croissante de systèmes informatiques de pointe dans la région, soutenue par les initiatives gouvernementales et les programmes de modernisation des soins de santé, accélère la croissance du marché. Par ailleurs, la multiplication des hôpitaux et des centres de diagnostic contribue à une adoption plus large de ces systèmes.

Analyse du marché japonais des logiciels d'optimisation des doses de rayonnement

Le marché japonais des logiciels d'optimisation des doses de rayonnement devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux technologies de pointe du secteur de la santé et à l'importance accordée à la sécurité des patients. Les établissements de santé mettent de plus en plus en œuvre des systèmes de surveillance des doses avancés afin d'améliorer l'efficacité des diagnostics et de réduire les risques liés aux rayonnements. Par ailleurs, l'adoption croissante des technologies d'imagerie basées sur l'IA et des plateformes de santé numérique contribue à la croissance du marché.

Analyse du marché chinois des logiciels d'optimisation des doses de rayonnement

Le marché chinois des logiciels d'optimisation des doses de rayonnement a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement rapide des infrastructures de santé et à l'adoption croissante des systèmes d'imagerie diagnostique. La Chine s'impose comme un marché majeur des technologies de la santé, les hôpitaux mettant de plus en plus en œuvre des solutions logicielles avancées pour améliorer la sécurité des patients et l'efficacité opérationnelle. L'accent mis sur la modernisation et la transformation numérique du secteur de la santé accélère encore la croissance de ce marché.

Part de marché des logiciels d'optimisation de la dose de rayonnement

Le secteur des logiciels d'optimisation des doses de rayonnement est principalement dominé par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- Compagnie générale d'électricité (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthcare GmbH (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- Canon Inc. (Japon)

- PACSHealth, LLC (États-Unis)

- Sectra AB (Suède)

- Bracco Imaging SpA (Italie)

- Qaelum (Belgique)

- Groupe Agfa-Gevaert (Belgique)

- Novarad Corporation (États-Unis)

- Volpara Health Limited (Nouvelle-Zélande)

- Guerbet (France)

- Medsquare (France)

- Medic Vision Imaging Solutions, Ltd (Israël)

- INFINITT Healthcare Co., Ltd (Corée du Sud)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.