Global Radiation Shielding Composite Material Components Market

Taille du marché en milliards USD

TCAC :

%

USD

175.00 Million

USD

456.73 Million

2024

2032

USD

175.00 Million

USD

456.73 Million

2024

2032

| 2025 –2032 | |

| USD 175.00 Million | |

| USD 456.73 Million | |

| % | |

|

Segmentation du marché mondial des composants de matériaux composites de protection contre les radiations, par type de matériau (composites à base de plomb, composites sans plomb, composites à base de bismuth, composites à base de tungstène et autres), par application (médicale, industrielle, défense et aérospatiale et autres), par utilisateur final (hôpitaux et centres de diagnostic, installations nucléaires, laboratoires de recherche, organismes aérospatiaux et de défense et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des composants en matériaux composites de protection contre les radiations

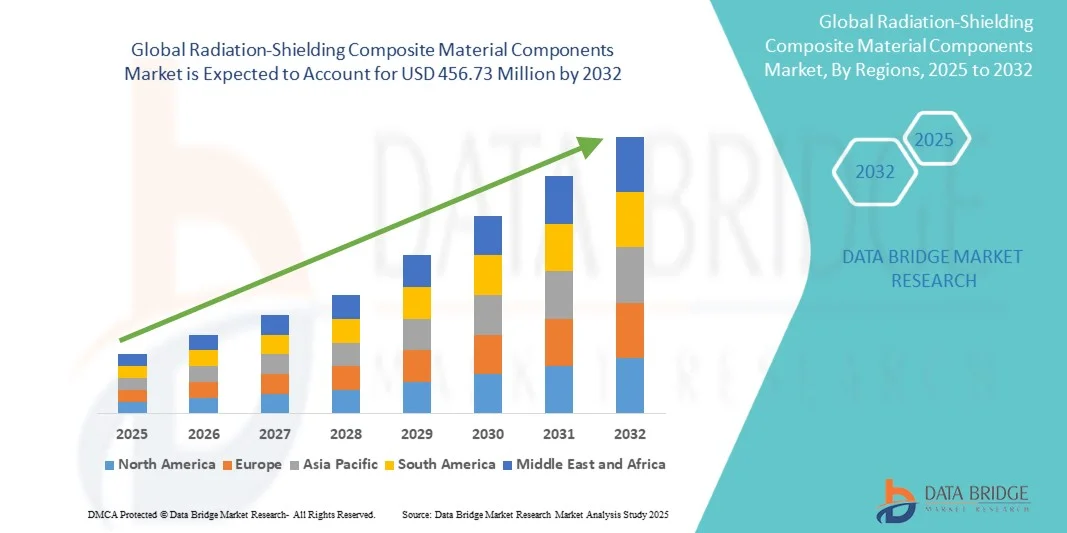

- Le marché mondial des composants en matériaux composites de protection contre les radiations était évalué à 175 millions de dollars américains en 2024 et devrait atteindre 456,73 millions de dollars américains d'ici 2032 , avec un TCAC de 12,74 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de protection avancées dans les secteurs de la santé, du nucléaire et de l'aérospatiale, elle-même stimulée par une prise de conscience accrue des risques liés aux radiations et par le besoin de matériaux de blindage légers mais efficaces.

- De plus, l'adoption croissante de matériaux composites de protection contre les radiations sans plomb et respectueux de l'environnement, conjuguée aux progrès réalisés dans le domaine des sciences des matériaux et des nanotechnologies, accélère l'adoption des solutions de composants en matériaux composites de protection contre les radiations, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des composants en matériaux composites de protection contre les radiations

- Le marché des composants en matériaux composites de protection contre les radiations revêt une importance croissante dans les secteurs de la santé, du nucléaire et de l'aérospatiale, en raison de leur rôle crucial dans la protection contre les rayonnements ionisants nocifs, tout en préservant la résistance et la durabilité des matériaux. Ces composites de pointe offrent une sécurité accrue, un poids réduit et des avantages environnementaux par rapport aux solutions de blindage traditionnelles à base de plomb.

- La demande croissante de composants en matériaux composites de protection contre les radiations est principalement alimentée par l'adoption croissante d'équipements d'imagerie diagnostique, le développement de l'énergie nucléaire et les progrès des technologies de fabrication des composites, qui, ensemble, stimulent l'expansion des applications de radioprotection à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché des composants composites de protection contre les radiations en 2024, avec une part de revenus de 38,66 %. Cette domination s'explique par la forte présence de grands fabricants, l'augmentation des investissements dans la production d'énergie nucléaire et l'utilisation généralisée des matériaux de protection contre les radiations dans l'imagerie médicale, l'aérospatiale et la défense. Les États-Unis ont représenté la majeure partie de cette part régionale en raison du nombre croissant d'installations radiologiques et des réglementations de sécurité strictes mises en place par des organismes tels que la NRC et la FDA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC prévu pour la période 2025-2032, grâce à une industrialisation rapide, au développement des infrastructures de santé et à l'adoption croissante de matériaux de radioprotection dans les économies émergentes telles que la Chine, l'Inde et la Corée du Sud.

- Le segment médical a représenté la plus grande part de revenus du marché en 2024, soit 52,6 %, grâce à son utilisation intensive dans les centres d'imagerie diagnostique, les salles de radiothérapie et les services de médecine nucléaire.

Portée du rapport et segmentation du marché des composants en matériaux composites de protection contre les radiations

|

Attributs |

Composants de matériaux composites de protection contre les radiations : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des composants en matériaux composites de protection contre les radiations

« Adoption croissante de composites de protection contre les radiations légers et sans plomb »

- Une tendance notable et croissante sur le marché mondial des composants composites de protection contre les radiations est le recours accru aux matériaux composites légers et sans plomb. Ces matériaux avancés remplacent les solutions de blindage traditionnelles à base de plomb dans les applications médicales, industrielles et nucléaires, en raison de préoccupations sanitaires, environnementales et réglementaires.

- Les matériaux composites légers offrent une atténuation des radiations comparable, voire supérieure, tout en étant plus faciles à manipuler, à transporter et à installer, ce qui réduit les difficultés opérationnelles dans les hôpitaux, les centres de diagnostic et les installations nucléaires.

- Par exemple, en mars 2023, DENSECOMPOSITES a présenté un nouveau composite polymère tungstène-bismuth conçu pour la radiologie et la médecine nucléaire, alliant une efficacité de blindage élevée à un poids réduit.

- La recherche de matériaux écologiques et non toxiques accélère encore les travaux sur le bismuth, le bore et d'autres métaux à haute densité intégrés dans des matrices polymères. Ces innovations permettent aux fabricants de produire des panneaux de blindage plus polyvalents et flexibles, adaptés à des applications complexes.

- De plus, cette tendance est renforcée par les pressions réglementaires visant à réduire l'exposition au plomb dans l'environnement, notamment dans les établissements de santé et d'enseignement, ce qui conduit à une plus grande acceptation des matériaux composites alternatifs.

- Par conséquent, la demande de composants de blindage légers et sans plomb devrait continuer de croître rapidement dans les secteurs médical, industriel et de la défense, façonnant ainsi la trajectoire de développement future du marché.

Dynamique du marché des composants en matériaux composites de protection contre les radiations

Conducteur

« Demande croissante des secteurs de la santé et du nucléaire en raison des risques accrus d’exposition aux radiations »

- L'utilisation croissante des rayonnements en imagerie médicale, en cancérologie, dans les essais industriels et pour la production d'énergie nucléaire a considérablement accru la demande en matériaux composites de protection contre les rayonnements dans divers secteurs. Ces matériaux sont conçus pour protéger les personnes et les équipements des rayonnements ionisants nocifs, jouant ainsi un rôle essentiel dans la préservation de la sécurité au travail et de l'environnement.

- La sensibilisation croissante aux risques liés aux rayonnements chez les professionnels de la santé, les patients et les travailleurs industriels a favorisé l'adoption de matériaux de blindage légers et efficaces offrant une protection supérieure sans compromettre leur fonctionnalité.

- Par exemple, en février 2024, ETS-Lindgren a annoncé des avancées dans ses matériaux de blindage composites destinés aux salles d'IRM et aux services de médecine nucléaire, offrant des propriétés d'atténuation améliorées et une plus grande flexibilité d'installation. Ces développements soulignent l'importance accordée par l'industrie à l'innovation pour répondre aux normes de sécurité en constante évolution dans les environnements à forte intensité de rayonnement.

- De plus, l'utilisation croissante des rayonnements dans des domaines tels que l'aérospatiale, la défense et l'énergie nucléaire a rendu nécessaire le recours à des matériaux de blindage haute performance capables de résister à des conditions extrêmes tout en garantissant sécurité et durabilité.

- L'évolution vers des matériaux de blindage écologiques et sans plomb a également contribué à la croissance du marché, les industries et les autorités réglementaires privilégiant les solutions respectueuses de l'environnement sans compromettre l'efficacité du blindage.

- De plus, l'essor des infrastructures de santé, notamment dans les économies émergentes, conjugué à l'augmentation du nombre de centres de radiologie diagnostique et thérapeutique, devrait alimenter une demande soutenue de composants en matériaux composites de protection contre les radiations à l'échelle mondiale.

Retenue/Défi

« Coûts de production élevés et normes réglementaires strictes »

- Malgré la demande croissante, le marché est confronté à des difficultés liées aux coûts élevés de production et de matières premières des matériaux de blindage composites avancés. Ces matériaux nécessitent souvent des procédés de fabrication complexes et l'utilisation d'éléments spécifiques tels que le tungstène, le bismuth ou le bore, ce qui augmente les coûts de production globaux.

- L’exigence de stricte conformité aux normes internationales de sécurité et de performance — telles que celles établies par l’Agence internationale de l’énergie atomique (AIEA) et les autorités nationales de radioprotection — complexifie et renchérit le développement et la certification des produits.

- Les petits et moyens fabricants peinent souvent à satisfaire à ces exigences réglementaires, ce qui limite leur capacité à concurrencer les grands acteurs établis. Les processus de test et de validation approfondis nécessaires pour garantir des performances de blindage constantes peuvent également retarder la commercialisation des produits.

- De plus, les fluctuations des prix des matières premières et la disponibilité limitée de certains métaux à haute densité peuvent impacter l'efficacité de la production et les marges bénéficiaires, notamment dans les régions en développement où la chaîne d'approvisionnement est contrainte.

- De plus, le manque de normalisation des méthodologies de test et la nécessité d'une innovation continue pour obtenir des matériaux de blindage plus légers et plus efficaces exercent une pression constante sur les budgets de recherche et développement.

- Le dépassement de ces défis grâce à des progrès dans les formulations composites rentables, des collaborations stratégiques avec les institutions de recherche et des incitations gouvernementales pour les innovations en matière de radioprotection seront essentiels pour assurer la croissance durable du marché mondial des composants en matériaux composites de protection contre les radiations.

Portée du marché des composants en matériaux composites de protection contre les radiations

Le marché est segmenté en fonction du type de matériau, de l'application et de l'utilisateur final.

• Par type de matériau

Selon le type de matériau, le marché est segmenté en composites à base de plomb, composites sans plomb, composites à base de bismuth, composites à base de tungstène et autres. Les composites à base de plomb ont dominé le marché en 2024, représentant la plus grande part de revenus (41,8 %), grâce à leur efficacité éprouvée pour bloquer les rayonnements ionisants et à leur utilisation répandue en imagerie médicale, dans le nucléaire et dans les applications industrielles. Les matériaux à base de plomb sont économiques, faciles à mettre en forme et très fiables, ce qui en a fait la norme du secteur en matière de radioprotection. Leur position dominante est renforcée par leurs performances de blindage haute densité, leur large adoption clinique dans les salles de radiologie et de tomodensitométrie, ainsi que par une infrastructure de production bien établie. De plus, l'innovation continue dans les panneaux laminés au plomb et les mélanges plomb-polymère garantit leur pertinence constante dans tous les secteurs. Ce segment bénéficie d'une bonne connaissance de la réglementation et de son efficacité à long terme pour atténuer les risques d'exposition dans les environnements de radiologie diagnostique et industrielle.

Les composites sans plomb devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2025 et 2032, sous l'effet des préoccupations environnementales croissantes et des réglementations strictes concernant les substances toxiques telles que le plomb. Ces composites, élaborés à partir de polymères intégrant du bismuth, du tungstène ou de l'étain, offrent une flexibilité supérieure, une recyclabilité optimale et un impact écologique réduit. L'adoption croissante de ces matériaux est favorisée par la préférence grandissante pour des solutions de blindage légères et écologiques dans les hôpitaux, les installations de recherche nucléaire et le secteur aérospatial. L'augmentation des investissements en R&D visant à améliorer l'efficacité d'atténuation tout en préservant la résistance mécanique contribue également à l'accélération de la croissance du marché. Leur utilisation croissante dans les équipements portables de radioprotection et les écrans de protection portables soutient la croissance de ce segment à l'échelle mondiale.

• Sur demande

En fonction de l'application, le marché est segmenté en médical, industriel, défense et aérospatiale, et autres. Le segment médical a représenté la plus grande part de revenus (52,6 %) en 2024, grâce à une utilisation intensive dans les centres d'imagerie diagnostique, les salles de radiothérapie et les services de médecine nucléaire. La demande croissante de barrières de protection, de tabliers de protection radiologique et de panneaux de blindage dans les hôpitaux et les laboratoires de diagnostic maintient la position dominante de ce segment. L'augmentation des volumes de diagnostics à l'échelle mondiale, conjuguée aux progrès rapides des infrastructures de radiologie dans les économies émergentes, stimule la demande. Les hôpitaux continuent de privilégier les protocoles de sécurité afin de réduire l'exposition professionnelle des radiologues et du personnel soignant. Les réglementations gouvernementales imposant le respect des normes de blindage renforcent encore le marché. Enfin, les partenariats entre les hôpitaux et les fabricants de composites pour des solutions sur mesure contribuent à consolider sa position de leader.

Le segment Défense et Aérospatiale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,2 %, entre 2025 et 2032. Cette croissance est alimentée par l'utilisation croissante de matériaux de blindage composites dans les sous-marins nucléaires, les satellites et les équipements militaires. L'importance accrue accordée à la protection contre les rayonnements cosmiques et nucléaires dans les projets d'exploration spatiale stimule l'adoption de ces matériaux. Légers et résistants, les composites offrent un blindage supérieur avec un impact minimal sur la charge utile, répondant ainsi aux exigences de l'ingénierie aérospatiale. Les programmes stratégiques de modernisation de la défense aux États-Unis, en Chine et en Inde renforcent le potentiel du marché. Le développement de composites multifonctionnels combinant des propriétés de blindage contre les interférences électromagnétiques (IEM) et les rayonnements consolide davantage la trajectoire de croissance de ce segment.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de diagnostic, installations nucléaires, laboratoires de recherche, entreprises aérospatiales et de défense, et autres. Les hôpitaux et centres de diagnostic ont dominé le marché en 2024, avec une part de revenus de 48,9 %, grâce à leur forte demande de produits de radioprotection pour l'imagerie et la thérapie. L'augmentation des investissements mondiaux dans les infrastructures médicales, conjuguée à la hausse du nombre d'examens diagnostiques tels que la tomodensitométrie (TDM), la tomographie par émission de positons (TEP) et la radiographie, explique la position dominante de ce segment. La présence de salles de radiologie spécialisées et de normes strictes en matière de radioprotection favorisent l'utilisation de ces produits. L'intégration de composants de protection dans la conception modulaire des salles améliore la conformité aux normes de sécurité. Par ailleurs, les collaborations entre les établissements de santé et les fabricants de matériaux pour développer des solutions de protection ergonomiques et esthétiques contribuent au maintien de cette position dominante sur le marché.

Le secteur des installations nucléaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2025 et 2032, sous l'effet de l'augmentation des investissements dans la production d'énergie nucléaire, les réacteurs de recherche et les systèmes de gestion des déchets radioactifs. L'importance accrue accordée aux protocoles de sécurité pour les travailleurs des centrales et à la protection des équipements favorise l'adoption de ces technologies. Le besoin de matériaux résistants aux radiations sur le long terme, capables de maintenir leurs performances à haute température et dans des conditions extrêmes, stimule l'innovation dans la conception des composites. L'expansion des capacités nucléaires en Asie-Pacifique et au Moyen-Orient accroît la demande. Par ailleurs, les initiatives de démantèlement nucléaire en Europe nécessitent des blindages spécialisés, ce qui contribue également à la croissance du secteur.

Analyse régionale du marché des composants en matériaux composites de protection contre les radiations

- L’Amérique du Nord a dominé le marché des composants en matériaux composites de protection contre les radiations avec la plus grande part de revenus, soit 38,66 %, en 2024.

- Portée par la forte présence de grands fabricants, l'augmentation des investissements dans la production d'énergie nucléaire et l'utilisation généralisée de matériaux de protection contre les radiations dans les secteurs de l'imagerie médicale, de l'aérospatiale et de la défense

- Les États-Unis représentaient la majeure partie de cette part régionale en raison du nombre croissant d'installations radiologiques et des réglementations de sécurité strictes appliquées par des organismes tels que la NRC et la FDA. Des infrastructures de haute qualité, des initiatives de recherche continues et une chaîne d'approvisionnement robuste en matériaux composites renforcent encore la domination de la région.

Analyse du marché américain des composants en matériaux composites de protection contre les radiations

Le marché américain des composants composites de protection contre les radiations a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à la mise en œuvre croissante de protocoles de radioprotection dans les hôpitaux, les centres d'oncologie et les installations nucléaires. La sensibilisation accrue à la sécurité au travail, les progrès technologiques en matière de matériaux composites et l'adoption de réglementations normalisées en matière de sécurité et de qualité ont largement contribué à la croissance de ce marché aux États-Unis.

Analyse du marché européen des composants en matériaux composites de protection contre les radiations

Le marché européen des composants composites de protection contre les radiations devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des réglementations de sécurité strictes et la demande croissante de matériaux de protection dans les applications médicales et nucléaires. Des pays comme l'Allemagne, la France et le Royaume-Uni observent une augmentation des investissements dans les infrastructures de radiologie et nucléaires, ainsi qu'une préférence marquée pour les solutions de blindage sans plomb et respectueuses de l'environnement.

Analyse du marché britannique des composants en matériaux composites de protection contre les radiations

Le marché britannique des composants composites de radioprotection devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'expansion des infrastructures de santé, à l'adoption croissante des normes de radioprotection et à l'importance accrue accordée à la protection de la santé au travail. L'augmentation des financements de la recherche en physique des radiations et en oncologie contribue également à cette croissance régionale.

Analyse du marché allemand des composants en matériaux composites de protection contre les radiations

Le marché allemand des composants composites de protection contre les radiations devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux matériaux de protection avancés et à leurs applications dans les secteurs nucléaire, médical et industriel. L'accent mis par le pays sur l'innovation, le développement durable et un cadre réglementaire rigoureux favorise l'adoption de composites modernes de protection contre les radiations.

Analyse du marché des composants en matériaux composites de protection contre les radiations en Asie-Pacifique

Le marché des composants de matériaux composites de radioprotection en Asie-Pacifique devrait connaître la croissance la plus rapide du marché des composants de matériaux composites de radioprotection, avec un TCAC élevé prévu entre 2025 et 2032. Cette croissance est portée par l'industrialisation rapide, le développement des infrastructures de santé et l'adoption croissante des matériaux de radioprotection dans les économies émergentes telles que la Chine, l'Inde et la Corée du Sud. L'augmentation des investissements dans l'énergie nucléaire, l'imagerie médicale et l'aérospatiale, conjuguée aux initiatives gouvernementales promouvant les normes de sécurité, stimule la croissance du marché.

Analyse du marché japonais des composants en matériaux composites de protection contre les radiations

Le marché japonais des composants composites de protection contre les radiations est en plein essor, porté par l'importance accordée au développement d'infrastructures médicales de pointe, de protocoles de sûreté nucléaire rigoureux et de la radioprotection industrielle. Les investissements dans les hôpitaux, les centres de recherche et les centrales nucléaires alimentent la demande en composites de protection haute performance.

Analyse du marché chinois des composants en matériaux composites de protection contre les radiations

Le marché chinois des composants composites de protection contre les radiations a représenté la plus grande part de revenus en Asie-Pacifique en 2024, grâce à l'industrialisation rapide du pays, au développement de ses infrastructures de santé et nucléaires, et à la demande croissante de matériaux de protection avancés. La volonté de la Chine de se développer dans les domaines de l'énergie nucléaire, de l'imagerie médicale et de l'aérospatiale, conjuguée à ses solides capacités de production nationale, favorise l'adoption généralisée des solutions composites de protection contre les radiations.

Part de marché des composants en matériaux composites de protection contre les radiations

L'industrie des composants en matériaux composites de protection contre les radiations est principalement dominée par des entreprises bien établies, notamment :

- Mirion Technologies, Inc. (États-Unis)

- MarShield (Canada)

- Aldon Chemical Company (États-Unis)

- Burlington Medical, LLC (États-Unis)

- Société 3M (États-Unis)

- Technologies de barrière (États-Unis)

- Produits de protection contre les radiations, Inc. (États-Unis)

- Ecoflex (Allemagne)

- Corning Incorporated (États-Unis)

- Blindage sans plomb Ltd. (Royaume-Uni)

- ETS-Lindgren (États-Unis)

- Amray Medical (Irlande)

- INFAB Corporation (États-Unis)

- Schneider Electric SE (France)

- Western Lead Products (Canada)

- MAVIG GmbH (Allemagne)

- Polymer Technologies Inc. (États-Unis)

- Fluke Biomedical (États-Unis)

Dernières évolutions du marché mondial des composants en matériaux composites de protection contre les radiations

- En mai 2024, des chercheurs des Instituts de sciences physiques de Hefei, relevant de l'Académie chinoise des sciences, ont mis au point une nouvelle classe de composites B₄C/PEHD renforcés par une charge de PbWO₄ et présentant des microstructures modulables. Ces composites ont atteint un taux de protection de 97,32 % contre les neutrons du ²⁵²Cf et de 76,43 % contre les photons gamma du ¹³⁷Cs pour une épaisseur de 15 cm, surpassant ainsi les matériaux conventionnels en termes d'atténuation des rayonnements et de performances mécaniques. Cette avancée ouvre de nouvelles perspectives pour le développement de technologies de radioprotection, du point de vue de la science des matériaux.

- En juin 2025, des scientifiques ont mis au point des matériaux composites aux propriétés de protection améliorées contre les rayonnements neutroniques et gamma. En synthétisant des charges de PbWO₄ présentant différentes microstructures, ils ont obtenu des caractéristiques supérieures, telles qu'une surface spécifique accrue et une meilleure dispersion au sein de la matrice polymère. Le composite optimisé PbWO₄-III/B₄C/HDPE a démontré un taux de protection de 97,32 % contre les neutrons et de 76,43 % contre les rayons gamma pour une épaisseur de 15 cm. Cette avancée offre une stratégie prometteuse pour la radioprotection.

- En septembre 2025, une étude publiée dans Composites Science and Technology a présenté un nouveau matériau composite associant des microplaques de Sm₂O₃ à du B₄C/PEHD. Ce composite a démontré une efficacité de blindage de 98,7 % contre le rayonnement neutronique d'une source de ^252Cf et de 72,1 % contre le rayonnement gamma d'une source de ^137Cs pour une épaisseur de 15 cm, offrant ainsi une stratégie prometteuse pour les technologies de radioprotection.

- En août 2025, une étude publiée dans Composites Part A: Applied Science and Manufacturing a fait état du développement de composites B₄C/HDPE renforcés par une charge de PbWO₄ et présentant des microstructures modulables. Ces composites ont atteint un taux de protection de 97,32 % contre les neutrons du ²⁵²Cf et de 76,43 % contre les photons gamma du ¹³⁷Cs pour une épaisseur de 15 cm, surpassant ainsi les matériaux conventionnels en termes d'atténuation des rayonnements et de performances mécaniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.