Global Radiation Therapy For Head And Neck Cancer Market

Taille du marché en milliards USD

TCAC :

%

USD

1.10 Billion

USD

1.85 Billion

2025

2033

USD

1.10 Billion

USD

1.85 Billion

2025

2033

| 2026 –2033 | |

| USD 1.10 Billion | |

| USD 1.85 Billion | |

| % | |

|

Radiothérapie mondiale pour la segmentation du marché du cancer de la tête et du cou, par type de radiothérapie (radiothérapie par faisceau externe (EBRT), radiothérapie interne (brachythérapie) et radiothérapie systémique), technologie (accélérateurs linéaires (systèmes à base de LINAC), systèmes de thérapie par proton, systèmes de Tomothérapie, radiothérapie guidée par l'image (SIRT), plates-formes de radiothérapie adaptative et radiothérapie guidée par IRM), type de cancer (cancer de la cavité orale, cancer de l'oropharynge (cas dirigés par le VPH), cancer de Laryngeal, cancer du nasopharynge, cancer de l'hypopharynge et tumeurs de la glande salivaire), utilisateur final (hôpitals, centres spécialisés du cancer, centres de radiothérapie ambulatoire et instituts universitaires et de recherche) – Tendances et prévisions de l'industrie jusqu'en 2033

Radiothérapie pour le marché du cancer de la tête et du couTaille

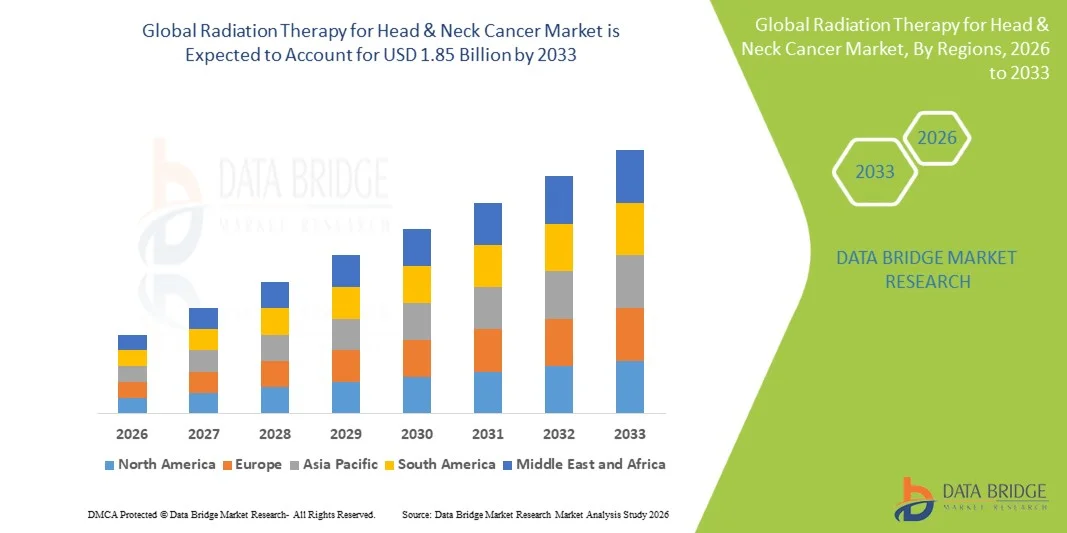

- La radiothérapie globale pour la taille du marché du cancer de la tête et du cou a été évaluée à1,10 milliard de dollars en 2025et devrait atteindre1,85 milliard de dollars en 2033, à uneTCAC de 6,0%pendant la période de prévision

- La croissance du marché est principalement attribuable à l'augmentation de l'incidence des cancers de la tête et du cou, en particulier liés au tabagisme, à la consommation d'alcool et aux cancers oropharyngés liés au VPH, ainsi qu'à l'adoption croissante de techniques de radiothérapie de précision de pointe.

- De plus, l'évolution vers des traitements contre le cancer, l'utilisation croissante de systèmes de radiothérapie adaptatifs et guidés par l'image et l'amélioration de l'exactitude de la planification du traitement et des résultats de survie appuient considérablement l'expansion du marché.

Radiothérapie pour le marché du cancer de la tête et du couAnalyse

- La radiothérapie joue un rôle crucial dans le traitement des cancers de la tête et du cou en raison de sa capacité à cibler les tumeurs précisément tout en préservant les tissus sains environnants, en particulier dans les régions anatomiques complexes comme la cavité buccale et le larynx.

- La demande est fortement influencée par le fardeau croissant des cancers oraux, oropharyngés et nasopharyngés, avec une augmentation notable des cancers associés au VPH dans le monde

- L'évolution technologique de la radiothérapie, en particulier des systèmes à base de LINAC, de l'IGRT et des plateformes de radiothérapie adaptative, a amélioré la précision du traitement, réduit la toxicité et amélioré les résultats pour les patients

- L'Amérique du Nord a dominé le marché mondial de la radiothérapie pour le cancer de la tête et du cou en 2025, représentant la plus grande part des revenus de 38,7 %, appuyée par une infrastructure avancée de soins contre le cancer, l'adoption de systèmes de radiothérapie de précision et une forte présence de fournisseurs de technologies d'oncologie de premier plan.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché mondial de la radiothérapie pour le cancer de la tête et du cou en raison de l'augmentation de l'incidence du cancer, de l'élargissement de l'accès aux soins de santé et des investissements publics dans les infrastructures oncologiques.

- La radiothérapie par faisceau externe (EBRT) a dominé le marché mondial de la radiothérapie pour le cancer de la tête et du cou, représentant la plus grande part de 70,8% en 2025, sous l'effet de son adoption clinique généralisée, de la haute précision dans le ciblage des tumeurs et de l'efficacité dans le traitement d'un large éventail de cancers de la tête et du cou dans les milieux curatifs et palliatifs

Portée etRadiothérapie pour le marché du cancer de la tête et du couSegmentation

|

Attributs |

Radiothérapie pour cancer de la tête et du couCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Extension de la protonothérapie et des centres d'ionothérapie lourde · Adoption croissante de systèmes de planification de traitement alimentés par l'IA · Augmentation de la demande de protocoles de radiothérapie hypofractionnés et personnalisés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Radiothérapie pour le marché du cancer de la tête et du couTendances

Déplacement vers la précision, la radiothérapie guidée par l'image et la radiothérapie adaptative

- Une tendance clé façonnant la radiothérapie pour le marché du cancer de la tête et du cou est le passage à des systèmes d'émission de radiations de haute précision qui minimisent les dommages aux structures critiques environnantes telles que les glandes salivaires, la moelle épinière et les tissus oraux

- Des technologies telles que l'IGRT, la radiothérapie adaptative et la radiothérapie guidée par l'IRM sont de plus en plus adoptées pour ajuster dynamiquement le traitement en fonction de la réponse tumorale et des changements anatomiques

- L'augmentation des systèmes de protonothérapie améliore la conformité aux doses, en particulier dans les cas de cancer de la tête et du cou pédiatriques et complexes

- L'intégration d'un logiciel de planification de traitement axé sur l'IA améliore l'efficacité du flux de travail, l'optimisation des doses et la prise de décisions cliniques

- On s'intéresse de plus en plus à la radiothérapie hypofractionnée, réduisant les séances de traitement tout en maintenant l'efficacité clinique.

- L'accent mis de plus en plus sur la qualité de vie des patients et la préservation fonctionnelle (discours, ingestion et esthétique) façonne les stratégies de traitement

Radiothérapie pour la dynamique du marché du cancer de la tête et du cou

Chauffeur

Incidence croissante des cancers de la tête et du cou et progrès technologiques

- L'augmentation de la prévalence des cancers de la tête et du cou causés par la consommation de tabac, la consommation d'alcool et les infections à VPH est un facteur de croissance majeur

- Par exemple, les cancers oropharyngés positifs au VPH augmentent à l'échelle mondiale, en particulier chez les jeunes, ce qui accroît la demande de solutions de radiothérapie avancées.

- Les progrès dans les systèmes LINAC, la protonothérapie et la radiothérapie guidée par l'image améliorent les résultats de survie et réduisent les effets secondaires

- L'adoption croissante de stratégies de traitement du cancer qui préservent les organes fait de plus en plus appel à la radiothérapie de précision.

- L'élargissement de l'infrastructure oncologique dans les marchés émergents améliore l'accès aux systèmes de radiothérapie avancés

Restriction/Défi

Coût élevé des systèmes de radiothérapie avancés et accès limité dans les régions en développement

- Les coûts élevés d'installation et d'entretien de la protonothérapie et des systèmes guidés par IRM limitent l'adoption dans les pays à faible revenu et à revenu intermédiaire

- Les besoins complexes en infrastructures, y compris le blindage des rayonnements et les installations spécialisées, alourdissent le fardeau des investissements en capital

- La pénurie de radio-oncologues et de physiciens médicaux a des répercussions sur l'utilisation optimale des systèmes avancés

- La variabilité des politiques de remboursement entre les régions limite davantage l'accès des patients aux thérapies avancées.

- Une sensibilisation limitée et un diagnostic tardif dans certaines régions réduisent l'efficacité du traitement et les taux d'adoption

Radiothérapie pour le cancer de la tête et du cou Portée du marché

Le marché est segmenté en fonction du type de radiothérapie, de la technologie, du type de cancer et de l'utilisateur final.

- Par type de radiothérapie

Sur la base du type de radiothérapie, la radiothérapie globale pour le marché du cancer de la tête et du cou est segmentée en radiothérapie par faisceau externe (EBRT), radiothérapie interne (brachythérapie) et radiothérapie systémique. Le segment EBRT a dominé le marché avec une part de marché de 70,8 % en 2025, sous l'effet de son adoption clinique généralisée, d'une haute précision dans le ciblage des tumeurs et d'une forte efficacité dans le traitement d'une large gamme de cancers de la tête et du cou. L'EBRT est largement préférée en raison de sa nature non invasive, de sa capacité à épargner des tissus sains environnants et de sa compatibilité avec des techniques avancées telles que l'IMRT et l'IGRT.

Le segment de la radiothérapie systémique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de son application clinique croissante dans les cas avancés et métastatiques de cancer de la tête et du cou où le rayonnement localisé seul est insuffisant. L'augmentation de la recherche sur les radionucléides ciblés et les approches combinées avec l'immunothérapie favorise l'adoption de la radiothérapie systémique. En outre, son potentiel d'amélioration des résultats pour les cancers récurrents et résistants au traitement contribue à l'intérêt clinique croissant et à l'expansion future du marché.

- Par secteur technologique

Sur la base de la technologie, la radiothérapie globale pour le marché du cancer de la tête et du cou est segmentée en accélérateurs linéaires (systèmes à base de LINAC), Proton Therapy Systems, Tomothérapie Systems, Image-Guided Radiotherapy (systèmes IGRT), Plates-formes de radiothérapie adaptative et IRM-guided radiothérapie. Le segment des systèmes basés sur LINAC a dominé le marché en 2025, sous l'impulsion de sa vaste base d'installation mondiale, de sa rentabilité et de son utilisation clinique généralisée dans les hôpitaux et les centres de lutte contre le cancer.

On s'attend à ce que le segment des systèmes de traitement des protons enregistre la croissance la plus rapide au cours de la période de prévision, en raison d'une précision supérieure de la dose, d'une toxicité réduite pour les tissus environnants et d'une adoption accrue dans les cas complexes de cancer de la tête et du cou. L'augmentation des investissements dans les installations de traitement des protons et l'augmentation des données cliniques appuyant de meilleurs résultats à long terme accélèrent encore l'expansion du segment.

- Par type de cancer

Sur la base du type de cancer, la radiothérapie globale pour le marché du cancer de la tête et du cou est segmentée en cancer de la cavité buccale, cancer de l'oropharynge (cas du VPH), cancer du larynge, cancer du nasopharynge, cancer de l'hypopharynge et tumeurs de la glande salivaire. Le segment du cancer de l'oropharynge a dominé le marché en 2025, en raison de l'incidence croissante de cas liés au VPH et de la forte dépendance à la radiothérapie pour la préservation des organes.

Le segment du cancer du nasopharynge devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenue par une prévalence plus élevée dans les régions Asie-Pacifique, une sensibilisation accrue et l'amélioration de l'accès aux technologies de radiothérapie de pointe qui améliorent la précision du traitement et les résultats de survie.

- Par Utilisateur final

Sur la base de l'utilisateur final, la radiothérapie globale pour le marché du cancer de la tête et du cou est segmentée en hôpitaux, centres spécialisés dans le cancer, centres de radiothérapie ambulatoire et instituts universitaires et de recherche. Le segment des hôpitaux a dominé le marché en 2025, sous l'impulsion d'un flux élevé de patients, de la disponibilité d'infrastructures de radiothérapie avancées et de services d'oncologie intégrés.

On s'attend à ce que le segment des centres de radiothérapie ambulatoire enregistre la croissance la plus rapide au cours de la période de prévision, en raison de l'évolution croissante vers les soins ambulatoires contre le cancer, de l'augmentation de la demande de milieux de traitement rentables et de l'augmentation de la disponibilité de systèmes de radiothérapie compacts et avancés en dehors des milieux hospitaliers.

Radiothérapie pour le marché du cancer de la tête et du couAnalyse régionale

- L'Amérique du Nord a dominé le marché mondial de la radiothérapie pour le cancer de la tête et du cou en 2025, représentant la plus grande part des revenus de 38,7 %, appuyée par une infrastructure avancée de soins contre le cancer, l'adoption de systèmes de radiothérapie de précision et une forte présence de fournisseurs de technologies d'oncologie de premier plan.

- La région bénéficie de solides cadres de remboursement et d'une couverture d'assurance favorable pour les traitements avancés contre le cancer, ce qui améliore considérablement l'accès des patients aux technologies de radiothérapie à coût élevé

- L'augmentation de la prévalence des cancers de la tête et du cou, en particulier des cancers de l'oropharynge associés au VPH, ainsi que la forte sensibilisation aux programmes de diagnostic précoce et de dépistage, appuient encore la demande soutenue de radiothérapie dans toute la région.

États-UnisRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie américaine pour le marché du cancer de la tête et du cou est motivée par un fardeau élevé de cancers de la tête et du cou, en particulier les cas d'oropharynge liés au VPH, ainsi que par un accès important à des soins d'oncologie avancés. Le pays dispose d'infrastructures de santé bien établies, l'adoption généralisée de technologies de radiothérapie de précision telles que les systèmes LINAC, l'IGRT et la protonothérapie, et un solide soutien au remboursement sont des facteurs clés de la croissance du marché. De plus, le recours accru aux soins ambulatoires contre le cancer et les progrès technologiques continus dans la planification et la prestation des traitements renforcent encore l'expansion du marché aux États-Unis.

EuropeRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie européenne pour le marché du cancer de la tête et du cou connaît une croissance régulière, due à l'augmentation de l'incidence des cancers de la tête et du cou et à l'adoption croissante de technologies de radiothérapie de précision de pointe. La région bénéficie de systèmes de soins de santé publics bien établis, de l'accent mis sur le diagnostic précoce du cancer et de la disponibilité généralisée d'installations de traitement modernes. L'utilisation croissante de techniques comme l'IMRT, l'IGRT et la radiothérapie adaptative améliore les résultats du traitement tout en réduisant les effets secondaires. En outre, les politiques de remboursement de soutien et l'augmentation des investissements dans l'infrastructure en oncologie contribuent davantage à l'expansion de l'adoption de la radiothérapie dans les grands pays européens.

Royaume-UniRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie au Royaume-Uni pour le marché du cancer de la tête et du cou ne cesse de croître, soutenue par de solides programmes nationaux de soins du cancer et l'attention croissante portée au diagnostic précoce et au traitement efficace des cancers de la tête et du cou. La présence d'un système de soins de santé public bien structuré permet un large accès aux techniques de radiothérapie avancées, y compris l'IMRT et l'IGRT, dans les grands centres de traitement. La hausse de l'incidence des cancers de l'oropharynge liés au VPH et l'accent mis de plus en plus sur les approches thérapeutiques de préservation des organes sont autant d'éléments moteurs de la demande. De plus, la modernisation continue de l'infrastructure de radiothérapie et l'utilisation croissante des services d'oncologie ambulatoire renforcent la croissance du marché dans le pays.

AllemagneRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie allemande pour le marché du cancer de la tête et du cou connaît une croissance régulière, soutenue par une infrastructure de soins de santé solide et une forte concentration sur les technologies avancées de traitement du cancer. L'accent mis par le pays sur la médecine de précision et la détection précoce du cancer est à l'origine de l'adoption de systèmes de radiothérapie avancés tels que les plateformes LINAC, l'IGRT et la radiothérapie adaptative. L'augmentation de la prévalence des cancers de la tête et du cou, ainsi que la demande croissante d'approches de traitement de préservation des organes, appuient davantage l'expansion du marché. En outre, des investissements continus dans la recherche en oncologie et l'intégration de systèmes innovants de planification des traitements améliorent l'efficacité et la précision de la radiothérapie dans toute l'Allemagne.

Asie-PacifiqueRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie Asie-Pacifique pour le marché du cancer de la tête et du cou connaît une croissance rapide, en raison de l'incidence croissante des cancers de la tête et du cou, de l'exposition accrue à des facteurs de risque tels que l'usage du tabac et la pollution atmosphérique, et de l'amélioration de l'accès aux soins oncologiques. L'expansion de l'infrastructure des soins de santé, en particulier dans des pays comme la Chine, l'Inde et le Japon, accélère l'adoption de technologies de radiothérapie de pointe, y compris les systèmes à base de LINAC, l'IGRT et la protonothérapie. De plus en plus d'initiatives gouvernementales visant à renforcer les capacités de diagnostic et de traitement du cancer, ainsi que l'augmentation des dépenses de soins de santé et la sensibilisation à la détection précoce du cancer appuient l'expansion du marché dans toute la région.

JaponRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie japonaise pour le marché du cancer de la tête et du cou ne cesse de croître, soutenue par une population vieillissante et une prévalence relativement élevée de cancers de la tête et du cou. Le pays met fortement l'accent sur les technologies de soins de santé avancées, ce qui favorise l'adoption de systèmes de radiothérapie de précision tels que les plates-formes LINAC, l'IGRT et la radiothérapie guidée par IRM. L'accent mis de plus en plus sur les traitements du cancer peu invasifs et qui préservent les organes appuie la demande de radiothérapie. En outre, des infrastructures hospitalières bien établies, une forte intégration de l'innovation dans les pratiques d'oncologie clinique et des progrès continus dans l'exactitude du traitement et la sécurité des patients contribuent à la croissance du marché japonais.

IndeRadiothérapie pour le marché du cancer de la tête et du couAperçu

La radiothérapie en Inde pour le marché du cancer de la tête et du cou se développe rapidement, sous l'effet d'une charge élevée de cancers de la tête et du cou liés à la consommation de tabac, à la consommation d'alcool et à l'augmentation des facteurs de risque pour l'environnement. La sensibilisation accrue au diagnostic précoce du cancer, l'amélioration de l'accès aux soins oncologiques et l'augmentation des investissements dans les infrastructures de soins de santé favorisent l'adoption de la radiothérapie dans les hôpitaux et les centres de lutte contre le cancer. La disponibilité de systèmes économiques basés sur le LINAC et la présence accrue d'installations d'oncologie spécialisées accélèrent encore l'adoption du traitement. De plus, les initiatives gouvernementales visant à renforcer les services de soins contre le cancer et la pénétration croissante des technologies de radiothérapie de pointe contribuent à la croissance soutenue du marché en Inde.

Radiothérapie pour le cancer de la tête et du cou Part du marché

La radiothérapie pour l'industrie du cancer de la tête et du cou est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Elekta AB (Suède)

- Accuray Incorporated (États-Unis)

- Hitachi Ltd. (Japon)

- Brainlab AG (Allemagne)

- Laboratoires RaySearch (Suède)

- Mevion Medical Systems (États-Unis)

- Canon Inc. (Japon)

- Santé Canada (Chine)

- GE HealthCare (États-Unis)

- Panacea Medical Technologies Pvt. Ltd. (Inde)

Quelles sont les évolutions récentes de la radiothérapie mondiale pour le marché du cancer de la tête et du cou

- En septembre 2025, Accuray Incorporated a introduit la solution de radiothérapie Accuray Stellar, une configuration de nouvelle génération du système Radixact conçu pour améliorer la prestation de traitement de précision et l'efficacité du flux de travail dans les cas complexes de cancer, y compris les cancers de la tête et du cou, en mettant l'accent sur la planification adaptative et assistée par l'IA

- En octobre 2025, Elekta AB a présenté ses dernières innovations en radiothérapie adaptative, y compris les systèmes Elekta Unity MR-Linac et Evo CT-Linac, mettant en évidence les progrès dans le suivi des tumeurs en temps réel et la radiothérapie guidée par l'image pour améliorer la précision dans le traitement du cancer de la tête et du cou

- En 2025, Varian (Siemens Healthineers) a poursuivi l'expansion de son écosystème de radiothérapie piloté par l'IA, intégrant des solutions avancées de planification des traitements et d'IGRT telles que les systèmes TrueBeam et Halcyon, améliorant la livraison de dose de précision et l'efficacité du flux de travail dans le traitement du cancer de la tête et du cou

- En mars 2026, GE HealthCare et d'autres acteurs de l'oncologie radiologique ont contribué à l'adoption croissante de systèmes de radiothérapie adaptative et guidée par l'image, en raison de la demande croissante de traitement du cancer de précision et de l'expansion des centres d'oncologie à l'échelle mondiale, en particulier pour les sites tumoraux complexes comme les cancers de la tête et du cou.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.