Global Radiology Positioning Aids Market

Taille du marché en milliards USD

TCAC :

%

USD

1.54 Billion

USD

2.32 Billion

2024

2032

USD

1.54 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.32 Billion | |

| % | |

|

Segmentation du marché mondial des aides au positionnement en radiologie, par type de radiographie (radiographie en coin, radiographie en bloc et autres), produit (dispositifs de positionnement de la tête, du cou et du cerveau, dispositifs de positionnement du thorax et de la poitrine, tables, pédiatrie et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et centres d'imagerie diagnostique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des aides au positionnement en radiologie

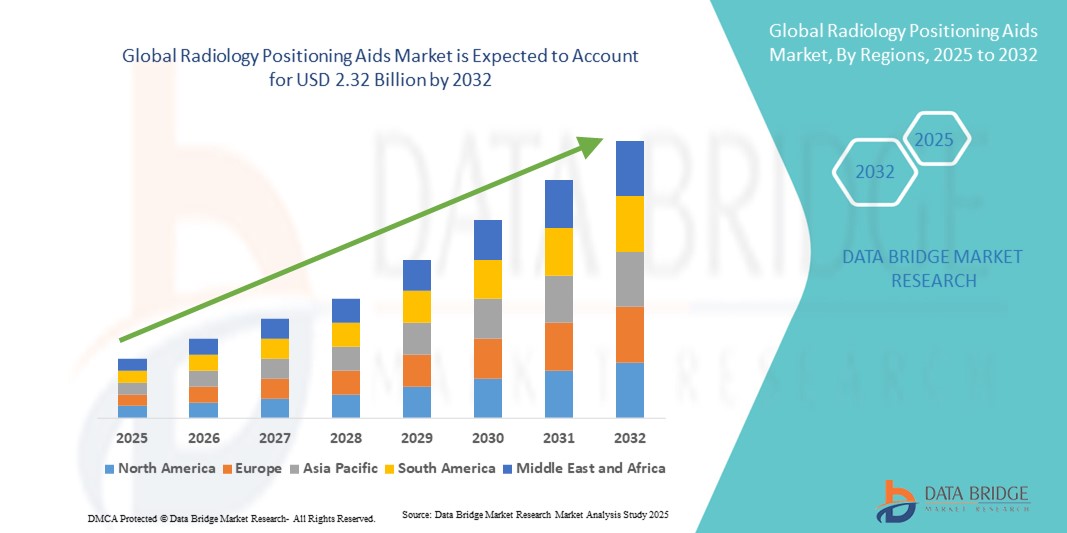

- La taille du marché mondial des aides au positionnement en radiologie était évaluée à 1,54 milliard USD en 2024 et devrait atteindre 2,32 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'imagerie avancées et les progrès technologiques continus dans les services de radiologie, ce qui entraîne une demande accrue d'aides au positionnement précises et fiables. Ces outils améliorent la précision du diagnostic, réduisent les erreurs d'imagerie et optimisent l'efficacité des flux de travail dans les hôpitaux et les centres de diagnostic.

- De plus, la demande croissante des patients pour des procédures d'imagerie sûres, confortables et intuitives fait des aides au positionnement radiologique un élément essentiel des systèmes d'imagerie diagnostique modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des aides au positionnement en radiologie

- Les aides au positionnement en radiologie, conçues pour améliorer la précision, le confort du patient et l'efficacité des procédures d'imagerie diagnostique, deviennent de plus en plus indispensables dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. Leur rôle est crucial pour garantir un alignement correct, réduire les artefacts de mouvement et améliorer la reproductibilité des résultats d'imagerie.

- La demande croissante d'aides au positionnement en radiologie est principalement alimentée par la prévalence croissante des maladies chroniques nécessitant une imagerie fréquente, l'adoption accrue de modalités d'imagerie avancées telles que la tomodensitométrie, l'IRM et la TEP, et l'accent mis à l'échelle mondiale sur les pratiques de soins de santé centrées sur le patient.

- L'Amérique du Nord a dominé le marché des aides au positionnement en radiologie, avec une part de chiffre d'affaires de 40,2 % en 2024. Cette domination est due à son infrastructure de santé de pointe, à son volume élevé de procédures d'imagerie et à la forte présence des principaux fabricants de dispositifs médicaux. Les États-Unis ont largement contribué à cette domination, grâce à l'adoption précoce de produits de positionnement innovants, à la demande croissante d'imagerie mini-invasive et à des investissements continus en R&D.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des aides au positionnement radiologique au cours de la période de prévision, grâce à l'augmentation des investissements dans le secteur de la santé, à l'urbanisation rapide et à la prise de conscience croissante de l'importance d'une imagerie diagnostique précise. Des pays comme la Chine et l'Inde stimulent la croissance grâce au développement des centres de diagnostic et aux initiatives gouvernementales de modernisation des soins de santé.

- Le segment des rayons X Wedge a dominé le marché des aides au positionnement en radiologie avec la plus grande part de revenus de 44,5 % en 2024, car il joue un rôle essentiel pour garantir une mise en forme précise du faisceau et un positionnement précis du patient pendant les procédures d'imagerie.

Rapport sur la segmentation du marché des aides au positionnement radiologique et à la portée

|

Attributs |

Informations clés sur le marché des aides au positionnement en radiologie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des aides au positionnement en radiologie

Demande croissante de précision et de sécurité des patients

- Une tendance significative et croissante sur le marché mondial des aides au positionnement en radiologie est l'adoption croissante d'outils avancés de positionnement des patients pour améliorer la précision de l'imagerie et les résultats diagnostiques. Ces dispositifs aident les radiologues et les techniciens à garantir un alignement précis, à minimiser les artefacts de mouvement et à maintenir la cohérence entre les procédures d'imagerie répétées.

- Par exemple, les coussins de positionnement modulaires, les coussins d'immobilisation et les supports ergonomiques sont de plus en plus utilisés dans les examens d'IRM, de tomodensitométrie et de radiographie pour stabiliser les patients pendant les examens. Ces innovations améliorent l'efficacité du flux de travail, le confort des patients et la qualité globale des résultats d'imagerie diagnostique.

- L'amélioration de la sécurité des patients est un facteur essentiel de croissance du marché, car un positionnement correct réduit le risque d'examens répétés et d'exposition inutile aux radiations. Les hôpitaux et les centres de diagnostic privilégient les aides techniques garantissant la reproductibilité des résultats et le respect des normes réglementaires en matière de qualité d'imagerie.

- L'intégration transparente des aides au positionnement dans les flux de travail d'imagerie facilite les temps de configuration plus rapides, réduit la charge de travail des techniciens et permet une meilleure gestion des diverses populations de patients, y compris les patients pédiatriques, gériatriques et à mobilité réduite.

- Cette tendance vers des solutions de positionnement précises, ergonomiques et adaptées aux patients redéfinit les attentes en matière d'imagerie diagnostique. Par conséquent, des entreprises comme CIVCO, Orfit et Kendall développent des produits innovants tels que des coussins réglables, des systèmes d'immobilisation et des supports multifonctionnels pour répondre aux besoins évolutifs des services de radiologie.

- La demande d'aides au positionnement radiologique de haute qualité augmente rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche du monde entier, car l'accent mis sur des diagnostics précis, le confort du patient et l'efficacité des procédures devient de plus en plus critique dans les soins de santé modernes.

Dynamique du marché des aides au positionnement en radiologie

Conducteur

Besoin croissant en raison de l'amélioration de la précision diagnostique et de la sécurité des patients

- La demande croissante d'imagerie précise et d'amélioration de la sécurité des patients est un facteur important de l'adoption accrue des aides au positionnement radiologique dans les hôpitaux, les centres de diagnostic et les instituts de recherche.

- Par exemple, en avril 2024, CIVCO Medical Solutions a annoncé le lancement de son nouveau système modulaire de positionnement des patients, conçu pour améliorer la reproductibilité et réduire les temps de préparation lors des examens IRM et CT. Ces innovations stratégiques, réalisées par des entreprises clés, devraient propulser la croissance du marché des aides au positionnement en radiologie durant la période de prévision.

- Alors que les prestataires de soins de santé cherchent à minimiser les artefacts de mouvement et à améliorer la qualité de l'image, les aides au positionnement telles que les coussins d'immobilisation, les appuis-tête et les supports ergonomiques deviennent des outils essentiels dans les flux de travail de diagnostic.

- De plus, l'accent croissant mis sur le confort et la sécurité des patients, en particulier pour les patients pédiatriques, gériatriques et à mobilité réduite, accroît l'adoption de solutions de positionnement avancées dans les milieux cliniques.

- La capacité à assurer un positionnement constant des patients, à réduire les répétitions d'examens et à rationaliser les opérations de radiologie sont des facteurs clés de la croissance du marché. La modernisation des installations d'imagerie et la disponibilité croissante d'aides au positionnement radiologique polyvalentes contribuent également à l'expansion du marché.

Retenue/Défi

Coûts initiaux élevés et exigences de maintenance de l'équipement

- Le coût initial relativement élevé des aides au positionnement radiologique avancées, par rapport aux méthodes de positionnement traditionnelles, constitue un défi important pour une adoption généralisée, en particulier dans les petites cliniques ou les établissements de santé à budget limité.

- Par exemple, les systèmes de positionnement haut de gamme avec supports réglables et modules multifonctionnels nécessitent souvent un investissement en capital substantiel, ce qui peut constituer un obstacle pour certains utilisateurs finaux.

- Les exigences de maintenance et d'étalonnage présentent également des défis, car une mauvaise utilisation ou un entretien inadéquat peuvent affecter les performances et la précision du diagnostic. Les prestataires de soins doivent investir dans la formation du personnel et un entretien régulier pour garantir un fonctionnement optimal.

- La sensibilisation limitée des petits hôpitaux et des centres de diagnostic aux avantages des aides au positionnement modernes peut entraver leur adoption, car certaines institutions continuent de s'appuyer sur des méthodes conventionnelles sans reconnaître les améliorations de précision et d'efficacité offertes par les aides avancées.

- Des problèmes d'intégration avec les équipements d'imagerie existants peuvent survenir dans certaines installations, nécessitant une personnalisation supplémentaire ou des modifications du flux de travail, ce qui peut augmenter le temps de mise en œuvre et la complexité opérationnelle.

- Bien que les prix diminuent progressivement et que des solutions modulaires et rentables émergent, le coût perçu comme élevé peut encore limiter l'adoption, en particulier dans les régions en développement

- Surmonter ces défis grâce à l'introduction d'aides au positionnement radiologique abordables, faciles à utiliser et durables, ainsi qu'à des programmes de formation appropriés pour le personnel clinique, sera crucial pour une croissance soutenue du marché et une acceptation généralisée dans les établissements de santé.

Portée du marché des aides au positionnement en radiologie

Le marché est segmenté en fonction du type de rayons X, du produit et de l’utilisateur final.

- Par type de rayons X

Selon le type de rayons X, le marché des aides au positionnement en radiologie est segmenté en rayons X en coin, rayons X en bloc et autres. Le segment des rayons X en coin a dominé le marché avec la plus grande part de chiffre d'affaires (44,5 %) en 2024, car il joue un rôle essentiel dans la mise en forme précise du faisceau et le positionnement précis du patient pendant les procédures d'imagerie. Les aides à la radiographie en coin sont largement utilisées en radiologie diagnostique et thérapeutique pour minimiser l'exposition aux rayonnements des tissus environnants tout en améliorant la clarté des images. Leur polyvalence permet une application à de multiples modalités d'imagerie, notamment la tomodensitométrie, l'IRM et la radiographie conventionnelle. Ce segment bénéficie d'innovations continues, telles que des matériaux légers et des angles de coin personnalisables, qui améliorent l'efficacité clinique et le confort des patients. Les hôpitaux et les centres de diagnostic privilégient les rayons X en coin en raison de leur capacité à maintenir des résultats reproductibles et à rationaliser les flux d'imagerie.

Le segment des rayons X en bloc devrait connaître le TCAC le plus rapide, soit 12,3 %, entre 2025 et 2032, grâce à la demande croissante de ciblage précis des rayonnements en radiothérapie et en imagerie spécialisée. Les rayons X en bloc améliorent la collimation du faisceau, garantissant que seules les zones ciblées sont exposées, ce qui est crucial pour la sécurité des patients et la précision de l'imagerie. Leur adoption est croissante dans les centres d'oncologie, les cliniques de radiologie spécialisée et les instituts de recherche, car ils contribuent à de meilleurs résultats thérapeutiques. La sensibilisation croissante à la radioprotection, associée aux progrès des technologies d'imagerie et à la prolifération des services de diagnostic ambulatoire, accélère la demande d'appareils de rayons X en bloc.

- Par produit

En fonction des produits, le marché des aides au positionnement radiologique est segmenté en dispositifs de positionnement de la tête, du cou et du cerveau, dispositifs de positionnement du thorax et de la poitrine, tables, dispositifs pédiatriques, etc. En 2024, le segment des dispositifs de positionnement de la tête, du cou et du cerveau a représenté la plus grande part de chiffre d'affaires, soit 42,8 %, car il garantit une immobilisation et un alignement précis lors des examens d'imagerie neurologique et crânienne. Ces dispositifs sont essentiels pour réduire les artefacts de mouvement et améliorer la précision diagnostique des examens d'IRM, de tomodensitométrie et de radiographie. Leur conception ergonomique et leur compatibilité avec divers appareils d'imagerie en font un choix privilégié dans les hôpitaux et les centres de diagnostic. Les améliorations technologiques continues et l'accent mis sur le confort des patients ont renforcé leur adoption. Ce segment est également plébiscité par les instituts de recherche et les cliniques spécialisées pour ses images précises et reproductibles, améliorant ainsi la prise de décision clinique.

Le segment des dispositifs de positionnement du thorax et des seins devrait connaître le TCAC le plus rapide, soit 11,9 % entre 2025 et 2032, grâce à l'importance croissante accordée à la détection précoce du cancer, notamment du sein, et à la demande croissante d'imagerie thoracique précise. Ces dispositifs améliorent la reproductibilité des images et facilitent l'imagerie multi-angles, essentielle pour la mammographie et la radiographie pulmonaire. Les hôpitaux, les centres de diagnostic et les cliniques spécialisées en oncologie adoptent ces aides pour optimiser l'efficacité des flux de travail et garantir la sécurité des patients. La sensibilisation croissante aux soins préventifs et les initiatives gouvernementales en faveur du dépistage précoce du cancer contribuent également à la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des aides au positionnement en radiologie est segmenté entre hôpitaux, centres de chirurgie ambulatoire et centres d'imagerie diagnostique. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires, soit 46,3 % en 2024, grâce à un flux de patients élevé et à l'utilisation intensive d'équipements d'imagerie de pointe dans tous les services. Les hôpitaux utilisent les aides au positionnement pour améliorer la précision de l'imagerie, réduire les reprises et améliorer le confort des patients lors d'interventions complexes. Les investissements dans des infrastructures de diagnostic de pointe et l'expansion des installations hospitalières soutiennent une demande soutenue. De plus, les hôpitaux adoptent de plus en plus d'aides au positionnement modernes pour se conformer aux normes réglementaires et améliorer leur efficacité opérationnelle.

Le segment des centres d'imagerie diagnostique devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032, grâce à la croissance du nombre de structures ambulatoires et au besoin croissant d'imagerie précise et reproductible. Ces centres privilégient les aides au positionnement pour optimiser l'alignement des patients, améliorer la précision du diagnostic et fournir des résultats de haute qualité. La sensibilisation croissante des patients, les initiatives de prévention et la prolifération des centres d'imagerie indépendants sont des facteurs clés de l'adoption de ces aides. Ce segment bénéficie des avancées technologiques qui réduisent le temps d'installation et améliorent la prise en charge des patients.

Analyse régionale du marché des aides au positionnement en radiologie

- L'Amérique du Nord a dominé le marché des aides au positionnement en radiologie avec la plus grande part de revenus de 40,2 % en 2024, attribuée à l'infrastructure de santé avancée de la région, aux volumes élevés de procédures d'imagerie et à la forte présence des principaux fabricants de dispositifs médicaux.

- Cette domination est due à l'adoption précoce de produits de positionnement innovants, à la demande croissante d'imagerie mini-invasive et à des investissements continus en R&D. Les hôpitaux et les centres de diagnostic de la région déploient de plus en plus d'aides au positionnement précises pour améliorer la précision de l'imagerie, le confort des patients et la réduction des temps d'intervention.

- La présence de fournisseurs bien établis et de cadres réglementaires solides favorise davantage l’adoption généralisée et la stabilité du marché.

Aperçu du marché des aides au positionnement en radiologie aux États-Unis

Le marché américain des aides au positionnement radiologique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par l'augmentation du nombre de procédures d'imagerie diagnostique et l'intégration de technologies d'imagerie avancées telles que la tomodensitométrie, l'IRM et la TEP. La demande croissante de systèmes de positionnement de haute précision, associée aux innovations continues en matière d'immobilisation des patients et de conception ergonomique, stimule la croissance du marché. De plus, les professionnels de santé accordent la priorité à la sécurité des patients, à l'efficacité opérationnelle et à la reproductibilité des résultats d'imagerie, ce qui favorise l'adoption des aides au positionnement radiologique dans les hôpitaux, les centres ambulatoires et les centres d'imagerie diagnostique.

Aperçu du marché européen des aides au positionnement en radiologie

Le marché européen des aides au positionnement en radiologie devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par la demande croissante d'imagerie diagnostique de haute qualité, des normes de santé strictes et l'adoption rapide de technologies d'imagerie avancées. Cette croissance est également soutenue par la modernisation des hôpitaux et des centres de diagnostic, ainsi que par l'accent mis sur l'amélioration du confort des patients et l'efficacité des flux de travail. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une forte demande d'appareils de positionnement innovants, notamment en imagerie oncologique, en diagnostic pédiatrique et en neurologie.

Aperçu du marché britannique des aides au positionnement en radiologie

Le marché britannique des aides au positionnement en radiologie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par la modernisation des établissements de santé et l'adoption croissante de techniques d'imagerie diagnostique avancées. Les hôpitaux et les centres d'imagerie diagnostique utilisent de plus en plus d'aides au positionnement précises pour améliorer la qualité des images et les résultats des patients. Les initiatives gouvernementales visant à améliorer l'accès aux soins et leur efficacité, ainsi que la solidité des infrastructures médicales, stimulent encore l'expansion du marché.

Aperçu du marché allemand des aides au positionnement en radiologie

Le marché allemand des aides au positionnement en radiologie devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'accent mis par le pays sur des soins de santé de haute qualité, des procédures d'imagerie avancées et l'adoption de dispositifs médicaux innovants. Les hôpitaux et les cliniques privilégient les dispositifs qui améliorent la précision du positionnement des patients, réduisent la durée des procédures et prennent en charge les flux d'imagerie complexes. Les investissements importants en R&D et les collaborations entre les fabricants de dispositifs médicaux et les établissements de santé contribuent à la croissance régulière du marché.

Aperçu du marché des aides au positionnement radiologique en Asie-Pacifique

Le marché des aides au positionnement radiologique en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision, porté par l'augmentation des investissements dans le secteur de la santé, l'urbanisation rapide et la prise de conscience croissante de l'importance d'une imagerie diagnostique précise. Des pays comme la Chine, l'Inde et le Japon mènent la croissance en développant leurs centres de diagnostic, en adoptant des systèmes d'imagerie avancés et en modernisant leurs infrastructures de santé. L'accessibilité financière des aides au positionnement innovantes et les initiatives gouvernementales visant à améliorer l'accès aux soins accélèrent encore leur adoption par les hôpitaux, les centres d'imagerie et les établissements de soins ambulatoires.

Aperçu du marché japonais des aides au positionnement en radiologie

Le marché japonais des aides au positionnement en radiologie connaît un essor important grâce à l'infrastructure médicale de pointe du pays, au vieillissement de la population et à la demande croissante d'imagerie de précision. Les hôpitaux et les centres de diagnostic mettent de plus en plus en œuvre des solutions de positionnement avancées pour optimiser les flux de travail, améliorer le confort des patients et garantir des résultats d'imagerie de haute qualité. L'accent mis sur les procédures mini-invasives et l'intégration aux technologies d'imagerie modernes stimulent une croissance soutenue du marché.

Aperçu du marché chinois des aides au positionnement en radiologie

En 2024, le marché chinois des aides au positionnement radiologique représentait la plus grande part de marché en Asie-Pacifique, porté par une urbanisation rapide, le développement des infrastructures de santé et la demande croissante d'imagerie diagnostique précise. Les investissements dans la modernisation des hôpitaux, les programmes de santé publics et la multiplication des centres d'imagerie sont des facteurs clés de croissance. De plus, la fabrication nationale d'aides au positionnement innovantes améliore leur accessibilité et leur disponibilité, favorisant ainsi leur adoption dans les applications cliniques et diagnostiques.

Part de marché des aides au positionnement en radiologie

L'industrie des aides au positionnement en radiologie est principalement dirigée par des entreprises bien établies, notamment :

- Bionix LLC (Singapour)

- Appareils Clear Image (États-Unis)

- CIVCO Medical Solutions (États-Unis)

- Elekta (Suède)

- Vertec, Inc. (Royaume-Uni)

- AADCO Medical, Inc. (États-Unis)

- Produits médicaux IZI (États-Unis)

- Klarity Medical (États-Unis)

- Qfix (États-Unis)

- Orfit Industries (Belgique)

- Mizuho OSI (États-Unis)

- Systèmes CDR (Canada)

- CQ Medical (États-Unis)

- Pearl Technology (États-Unis)

- Alimed (États-Unis)

- Techno-Aide (États-Unis)

- TIDI Products, LLC (États-Unis)

- Standard Imaging, Inc. (États-Unis)

- Candor ApS (Danemark)

Derniers développements sur le marché mondial des aides au positionnement en radiologie

- En novembre 2022, Canon Medical Systems Corporation a présenté le système de radiographie mobile Mobirex i9 et la série CXDI-Elite de détecteurs de radiographie numérique sans fil. Ces produits ont été présentés lors du congrès annuel RSNA 2022 à Chicago. Le Mobirex i9 est conçu pour une mobilité et une qualité d'image améliorées, grâce à son design compact et à son logiciel d'imagerie avancé. La série CXDI-Elite offre une sensibilité et une qualité d'image élevées, grâce à la technologie d'assistance AEC intégrée pour l'imagerie radiographique générale.

- En mars 2025, Canon Medical Systems USA a lancé l'Adora DRFi, un système d'imagerie hybride radiographique et fluoroscopique, suite à l'autorisation 510(k) de la FDA obtenue en décembre 2024. L'Adora DRFi combine radiographie statique et dynamique avec fluoroscopie à faible dose, grâce à un plafonnier rotatif avec tube à rayons X et bras détecteurs mobiles indépendamment. Ce système permet des expositions sous pratiquement tous les angles, améliorant ainsi la flexibilité du positionnement du patient.

- En mars 2025, GE HealthCare a annoncé une collaboration avec NVIDIA pour développer des systèmes de radiographie et d'échographie basés sur l'IA, en s'appuyant sur la nouvelle plateforme NVIDIA Isaac for Healthcare. Ce partenariat vise à promouvoir l'innovation en imagerie autonome, en se concentrant sur le développement de technologies de radiographie et d'applications d'échographie autonomes. L'intégration des technologies d'IA devrait transformer l'imagerie diagnostique en permettant des processus d'analyse et de prise de décision autonomes.

- En janvier 2025, Quibim, société spécialisée dans l'imagerie médicale basée sur l'IA, a levé 50 millions de dollars lors d'un tour de table de série A. Cet investissement vise à accélérer le développement d'une technologie avancée de biomarqueurs d'imagerie et à étendre la présence de Quibim sur le marché mondial. Ce financement souligne l'importance croissante de l'IA en radiologie et le potentiel d'innovation des technologies d'imagerie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.