Global Radiopharmaceutical Cdmo Market

Taille du marché en milliards USD

TCAC :

%

USD

2.18 Billion

USD

6.26 Billion

2025

2033

USD

2.18 Billion

USD

6.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.18 Billion | |

| USD 6.26 Billion | |

| % | |

|

Global Radiopharmaceutical CDMO Market Segmentation, Par Type de Service (Services de Développement Radiopharmaceutique, Services de Fabrication Radiopharmaceutique, Services d'Emballage et de Distribution), Type de Radioisotope (Radio-isotopes Diagnostiques, Radio-isotopes Thérapeutiques, Radio-isotopes Thérapeutiques), Utilisateur final (Compagnies de Pharmaceutique et de Biotechnologie, Instituts de Recherche et Organisations Académiques, Hôpitaux et Centres de Médecine Nucléaire)- Tendances et prévisions de l'industrie à 2033

Marché des CDMO radiopharmaceutiquesAperçu général

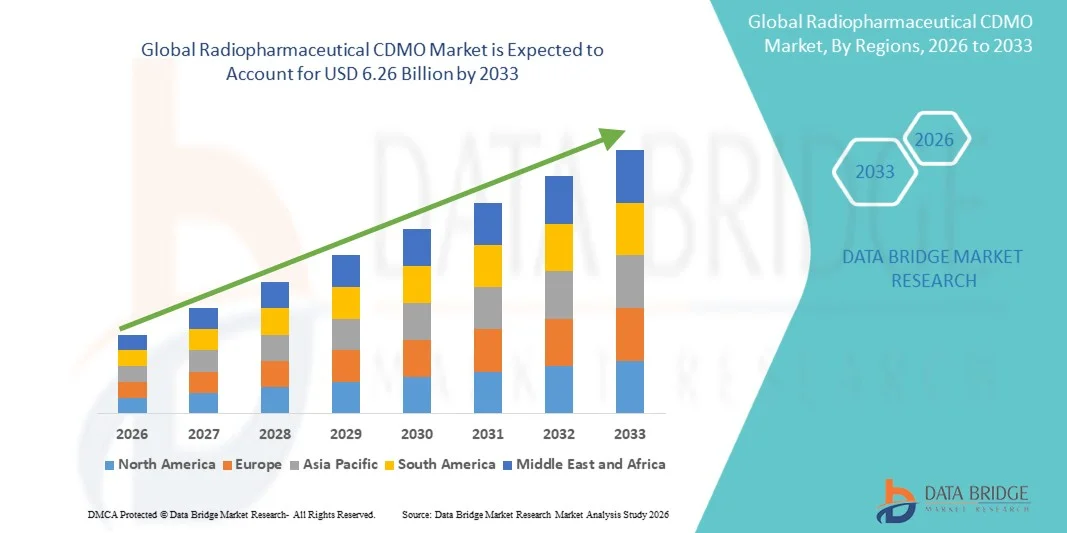

Le marché des CDMO radiopharmaceutiques a été évalué à2,18 milliards de dollars en 2025et devrait atteindre6,26 milliards de dollars en 2033, croissance à unTCAC de 14,10 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de services de développement et de fabrication radiopharmaceutiques externalisés, de l'adoption croissante de thérapies radiopharmaceutiques ciblées et des investissements croissants dans l'infrastructure de médecine nucléaire et l'oncologie de précision. L'expansion des pipelines de produits pharmaceutiques et de biotechnologie, conjuguée à la complexité croissante de la production radiopharmaceutique, encourage les entreprises à collaborer avec des fournisseurs de CDMO spécialisés pour un développement rentable, un soutien réglementaire et des capacités de fabrication évolutives.

La prévalence croissante du cancer et d'autres maladies chroniques, ainsi que les progrès de l'imagerie diagnostique et des produits radiopharmaceutiques thérapeutiques, accélèrent la demande de partenaires fiables de l'ODCM. Les ORDM radiopharmaceutiques permettent aux entreprises pharmaceutiques de surmonter les défis liés à la manipulation des matières radioactives, aux installations spécialisées, à la conformité réglementaire et à la gestion de la chaîne d'approvisionnement. L'adoption croissante de la médecine personnalisée, de la théologie et des technologies de radioisotopes de la prochaine génération appuie davantage l'expansion du marché en Amérique du Nord, en Europe et sur les marchés émergents des soins de santé.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des CDMO radiopharmaceutiques avec la plus grande part des revenus de 38,2 % en 2025, appuyée par une infrastructure de médecine nucléaire de pointe, la forte présence de fabricants de produits radiopharmaceutiques, l'augmentation de l'externalisation par les entreprises pharmaceutiques, et d'importants investissements en oncologie de précision et en thérapies radiopharmaceutiques ciblées. La région bénéficie de cadres réglementaires établis, de l'adoption croissante de la médecine nucléaire et de la demande croissante de partenaires de l'ODCM spécialisés offrant des capacités de développement, de fabrication et de distribution.

- LesLe segment des services de fabrication radiopharmaceutique domine le marché avec une part de 48,62 % en 2025,en raison de l'externalisation croissante des activités complexes de production de médicaments radioactifs par les sociétés pharmaceutiques et de biotechnologie.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 10,1 %, de 2026 à 2033, alimenté par l'augmentation de l'incidence du cancer, l'expansion de l'infrastructure de médecine nucléaire, l'augmentation des investissements dans les installations de production radiopharmaceutique et l'adoption croissante de technologies de diagnostic et d'imagerie thérapeutique de pointe en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des entreprises pharmaceutiques et biotechnologiques a dominé le marché par l'utilisateur final avec une part de 55,6 % en 2025, en raison de la dépendance croissante des fournisseurs de CDMO spécialisés pour le développement radiopharmaceutique, le soutien réglementaire, l'expansion de la fabrication et la distribution mondiale. Les investissements croissants dans les pipelines radiopharmaceutiques par les entreprises de biotechnologie et de pharmacie accélèrent les activités d'externalisation.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,18 milliards de dollars

- Valeur marchande prévue (2033) : 6,26 milliards de dollars

- Prévisions TCAC (2026-2033): 14,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de l'ODCM radiopharmaceutiqueSegmentation

|

Attributs |

Clé CDMO radiopharmaceutiquePerspectives du marché |

|

Segments couverts |

·Par type de service:Services de développement radiopharmaceutique, Services de fabrication radiopharmaceutique, Services d'emballage et de distribution ·Par type de radioisotope:Radio-isotopes diagnostiques, radio-isotopes thérapeutiques, radio-isotopes théranostiques ·Par Utilisateur final :Sociétés pharmaceutiques et biotechnologies, instituts de recherche et organismes universitaires, hôpitaux et centres de médecine nucléaire |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Curium Pharma (France) |

|

Possibilités de marché |

· Extension des thérapies et des thérapies radiopharmaceutiques ciblées · Demande croissante d'infrastructures de fabrication radiopharmaceutique spécialisées · Intégration des technologies avancées et expansion dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des CDMO radiopharmaceutiques

Tendance : L'externalisation croissante des activités de développement et de fabrication radiopharmaceutiques

Le marché des CDMO radiopharmaceutiques connaît une évolution importante vers l'externalisation, car les entreprises pharmaceutiques et de biotechnologie collaborent de plus en plus avec des organismes spécialisés dans le développement de contrats et la fabrication pour accélérer l'innovation et la commercialisation des produits radiopharmaceutiques. La complexité de la manipulation des matières radioactives, les exigences réglementaires rigoureuses, les installations spécialisées dans les BPF et le besoin de capacités de production d'isotopes de pointe encouragent les entreprises à compter sur des partenaires expérimentés de l'ODMC. L'adoption croissante de thérapies radiopharmaceutiques ciblées, en particulier en oncologie, accroît encore la demande de soutien à la fabrication spécialisée. Les radio-isotopes tels que le lutétium-177 et l'actinium-225 font l'objet d'une attention accrue en raison de leurs applications dans le traitement du cancer de précision et les approches thérapeutiques. Ces dernières années, les entreprises ont élargi leurs capacités de production de produits radiopharmaceutiques, investi dans les chaînes d'approvisionnement en isotopes et développé une infrastructure de fabrication avancée pour soutenir le pipeline clinique croissant de produits radiopharmaceutiques.

Dynamique du marché des CDMO radiopharmaceutiques

Facteur clé du marché : augmentation de la demande de thérapies radiopharmaceutiques ciblées et d'applications de médecine nucléaire

L'augmentation de la prévalence du cancer et l'adoption croissante de médicaments personnalisés sont les principaux facteurs qui motivent la demande de services de CDMO radiopharmaceutiques. Les entreprises pharmaceutiques et de biotechnologie investissent massivement dans les thérapies radioligandiques et les traitements ciblés aux radionucléides qui nécessitent des capacités de fabrication, d'emballage et de distribution spécialisées. L'expansion des centres de médecine nucléaire, l'adoption accrue du TEP et de l'imagerie SPECT et le développement clinique croissant des radio-isotopes thérapeutiques créent des possibilités importantes pour les fournisseurs de CDMO. Par exemple, l'approbation et la commercialisation de thérapies radiopharmaceutiques ciblées basées sur le lutétium-177 ont accéléré les investissements dans des installations de fabrication spécialisées et les capacités de la chaîne d'approvisionnement mondiale. Les entreprises s'associent de plus en plus avec les CDMO pour surmonter la complexité de la production, assurer la conformité réglementaire et soutenir la commercialisation mondiale des produits radiopharmaceutiques.

Principaux obstacles : exigences de fabrication complexes et défis réglementaires

Un défi majeur pour le marché des CDMO radiopharmaceutiques est la complexité associée à la manipulation, à la fabrication et à la distribution des matières radioactives. La production radiopharmaceutique nécessite des installations hautement spécialisées, des protocoles de radioprotection stricts, des approbations réglementaires et une expertise technique compétente. De plus, la courte demi-vie de nombreux radio-isotopes crée des problèmes logistiques liés au calendrier de production, au stockage, au transport et à la livraison en temps opportun aux établissements de soins de santé. Les besoins élevés en capitaux pour les cyclotrons, les systèmes de production d'isotopes, les cellules chaudes et les infrastructures de fabrication de BPF peuvent limiter l'entrée pour les petites organisations. La conformité continue à la réglementation dans différentes régions accroît également la complexité opérationnelle des fournisseurs d'OCVM.

Élargissement du marché des plates-formes de fabrication de radioisotopes de pointe

L'intégration de technologies radioisotopiques de pointe, d'oncologie de précision et d'approches théranostiques présente des possibilités de croissance importantes pour le marché des CDMO radiopharmaceutiques. Les radioisotopes théranostiques permettent un diagnostic simultané de la maladie et un traitement ciblé, soutenant la prise en charge personnalisée des patients et l'amélioration des résultats thérapeutiques. Les entreprises CDMO investissent de plus en plus dans des plateformes de fabrication de pointe, des capacités de production d'isotopes et des réseaux mondiaux de distribution pour soutenir la demande croissante de thérapies radiopharmaceutiques. Par exemple, l'augmentation des investissements dans la production d'actinium-225, l'expansion de l'offre de lutétium-177 et les pipelines de traitement par radioligand de la prochaine génération créent de nouvelles possibilités pour les fournisseurs d'ODCM spécialisés. La croissance continue des pipelines pharmaceutiques axés sur l'oncologie et l'expansion de l'infrastructure de médecine nucléaire en Amérique du Nord, en Europe et en Asie-Pacifique devraient accélérer l'adoption des services de CDMO radiopharmaceutiques jusqu'en 2033.

Étendue du marché de l'ODCM radiopharmaceutique

LesLe marché des CDMO radiopharmaceutiques est segmenté en fonction du type de service, du type de radioisotope et de l'utilisateur final.

- Par type de service

En fonction du type de service, le marché des CDMO radiopharmaceutiques est segmenté enservices de développement radiopharmaceutique, services de fabrication radiopharmaceutique et services d'emballage et de distribution. LesLe segment des services de fabrication radiopharmaceutique domine le marché avec une part de 48,62 % en 2025,en raison de l'externalisation croissante des activités complexes de production de médicaments radioactifs par les sociétés pharmaceutiques et de biotechnologie. Le segment bénéficie d'une demande croissante d'installations de fabrication conformes aux BPF, de capacités spécialisées de manutention des isotopes et d'un soutien à la production évolutive de produits radiopharmaceutiques cliniques et commerciaux. L'adoption croissante de radionucléides ciblés et l'expansion des pipelines d'oncologie encouragent les entreprises à s'associer avec les CDMO pour obtenir une capacité de fabrication fiable. De plus, les services de fabrication aident à surmonter les défis liés à la gestion des matières radioactives, à la conformité à la réglementation et aux exigences en matière d'infrastructure spécialisée, renforçant ainsi la domination du segment sur les marchés mondiaux.

LesLe segment des services de développement radiopharmaceutique devrait connaître la croissance la plus rapide à un TCAC de 10,2 % entre 2026 et 2033., la demande croissante de soutien au développement des premières étapes, d'optimisation de la formulation et d'aide aux essais cliniques pour les nouveaux candidats radiopharmaceutiques. Les investissements croissants dans l'oncologie de précision, les plateformes théranostiques et les radio-isotopes de nouvelle génération encouragent les sociétés pharmaceutiques à collaborer avec les CDMO pendant les étapes de développement des médicaments. Les progrès de la radiochimie, des technologies de ciblage moléculaire et des approches de médecine personnalisée accélèrent encore la demande de capacités de développement spécialisées. De plus, l'augmentation des activités de recherche axées sur les émetteurs alpha, les émetteurs bêta et les agents d'imagerie diagnostique devrait créer de fortes possibilités de croissance pour les fournisseurs de services de développement.

- Par type de radio-isotope

Sur la base du type radio-isotope, le marché des CDMO radiopharmaceutiques est segmenté enradioisotopes diagnostiques, radioisotopes thérapeutiques et radioisotopes théranostiques. LesLe segment des radio-isotopes de diagnostic domine le marché avec une part de 45,73 % en 2025, appuyée par l'utilisation généralisée d'agents d'imagerie dans les procédures de médecine nucléaire telles que les scans PET et SPECT. Le segment continue de bénéficier d'une demande croissante pour la détection précoce des maladies, l'imagerie cardiovasculaire et les applications de diagnostic du cancer. Le développement des infrastructures de soins de santé, l'adoption croissante de technologies d'imagerie moléculaire et la disponibilité accrue de produits radiopharmaceutiques diagnostiques appuient l'expansion du marché. De plus, l'utilisation clinique établie, l'accessibilité plus large et la demande croissante de procédures de diagnostic non invasives renforcent la position de premier plan des radioisotopes diagnostiques sur le marché.

Lesle segment des radio-isotopes théranostiques devrait enregistrer la croissance la plus rapide à un TCAC de 11,1% de 2026 à 2033,l'adoption croissante d'approches médicales personnalisées qui combinent imagerie diagnostique et thérapie ciblée. Les plates-formes thérapeutiques permettent la sélection et la surveillance des traitements spécifiques aux patients, en particulier dans les applications oncologiques telles que le cancer de la prostate et les tumeurs neuroendocriniennes. L'augmentation des investissements de recherche dans la radiothérapie ciblée, l'approbation croissante de produits radiopharmaceutiques de pointe et l'expansion des pipelines cliniques accélèrent la croissance des segments. De plus, les sociétés pharmaceutiques s'associent de plus en plus avec les CDMO pour développer et fabriquer des produits thérapeutiques complexes, créant ainsi d'importantes possibilités pour les fournisseurs de services radiopharmaceutiques spécialisés.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du CDMO radiopharmaceutique est segmenté ensociétés pharmaceutiques et biotechnologies, instituts de recherche et organisations universitaires, hôpitaux et centres de médecine nucléaire. LesLe segment des entreprises pharmaceutiques et de biotechnologie a dominé le marché avec une part de 56,84 % en 2025, en raison de la dépendance croissante envers les partenaires sous-traitants pour le développement radiopharmaceutique, la fabrication et le soutien réglementaire. Les sociétés pharmaceutiques collaborent de plus en plus avec les CDMO pour accéder à des installations spécialisées, réduire les coûts de développement et accélérer les délais de commercialisation. Le nombre croissant de candidats aux médicaments radiopharmaceutiques, l'expansion des pipelines d'oncologie et l'augmentation des investissements dans les thérapies ciblées stimulent la demande de ce segment. En outre, l'externalisation permet aux entreprises de surmonter les difficultés liées à la manipulation des matières radioactives, aux exigences de conformité et à l'évolutivité de la production, renforçant ainsi la domination des entreprises pharmaceutiques et biotechnologiques.

LesLe segment des instituts de recherche et des organismes universitaires devrait connaître la croissance la plus rapide à un TCAC de 10,5 % entre 2026 et 2033., en raison de l'accroissement des activités de recherche en médecine nucléaire, en imagerie moléculaire et en développement de radioisotopes nouveaux. Les établissements universitaires et les organismes de recherche élargissent leurs collaborations avec les ORCM pour appuyer les études précliniques, la recherche clinique et l'innovation dans les technologies radiopharmaceutiques. L'augmentation du financement public pour la recherche en médecine nucléaire, les progrès en radiochimie et l'accent mis de plus en plus sur les traitements contre le cancer appuient l'expansion du segment. De plus, de plus en plus de partenariats entre les établissements de recherche, les entreprises de biotechnologie et les fournisseurs de CDMO créent de nouvelles possibilités de transfert de technologie, de développement clinique et de commercialisation de solutions radiopharmaceutiques innovantes.

Analyse régionale du marché des CDMO radiopharmaceutiques

L'Amérique du Nord a dominé le marché des CDMO radiopharmaceutiques et a représenté la plus grande part des revenus38,2% en 2025, soutenue par une infrastructure de médecine nucléaire avancée, une forte présence de fabricants de produits radiopharmaceutiques, une externalisation croissante de la part des entreprises pharmaceutiques, et des investissements importants dans l'oncologie de précision et les thérapies radiopharmaceutiques ciblées. La région bénéficie de cadres réglementaires établis, d'une adoption accrue de la médecine nucléaire et d'une demande croissante de partenaires CDMO spécialisés offrant des capacités de développement radiopharmaceutique, de fabrication de BPF, d'emballage et de distribution. L'augmentation des investissements dans des radiothérapies ciblées et des installations de production de radioisotopes de pointe renforce encore la croissance du marché dans toute la région.

U.S. Radiopharmaceutical CDMO Market Insight

Le marché américain du CDMO radiopharmaceutique connaît une forte croissance en raison de la demande croissante de thérapies anticancéreuses ciblées, de l'adoption croissante de procédures de médecine nucléaire et des activités croissantes d'externalisation par les entreprises pharmaceutiques et de biotechnologie. L'infrastructure de santé avancée du pays, la forte présence d'innovateurs radiopharmaceutiques et l'expansion de l'écosystème d'oncologie de précision stimulent la demande de services CDMO spécialisés. L'augmentation des investissements dans les capacités de production de radioisotopes, y compris les technologies soutenant les isotopes thérapeutiques comme le lutétium-177 et l'actinium-225, accélère encore davantage l'expansion du marché.

Europe Aperçu du marché des CDMO radiopharmaceutiques

Le marché européen des CDMO radiopharmaceutiques reste un facteur important de recettes mondiales, alimenté par de solides capacités en médecine nucléaire, l'adoption croissante de thérapies radiopharmaceutiques et la demande croissante de solutions de fabrication externalisées. La région bénéficie de systèmes de santé bien établis, d'un soutien réglementaire aux thérapies de pointe et d'investissements accrus dans l'infrastructure de production radiopharmaceutique. L'adoption croissante de technologies d'imagerie TEP et SPECT, ainsi que le développement clinique croissant de radionucléides ciblés, favorisent la croissance du marché dans les pays européens.

U.K. Vue du marché des CDMO radiopharmaceutiques

Le marché du CDMO radiopharmaceutique du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation des investissements dans la recherche en médecine nucléaire, l'expansion des applications cliniques des produits radiopharmaceutiques et la collaboration croissante entre les entreprises pharmaceutiques et les fournisseurs de produits de fabrication spécialisés. L'écosystème de recherche fort du pays et l'accent mis sur la médecine de précision encouragent le développement et la commercialisation de produits radiopharmaceutiques de pointe. La demande croissante de réseaux de production et de distribution fiables pour les radioisotopes de courte durée contribue encore à l'expansion du marché.

Allemagne Aperçu du marché des CDMO radiopharmaceutiques

Le marché allemand des CDMO radiopharmaceutiques est en expansion constante en raison de la forte base pharmaceutique du pays, des infrastructures de soins de santé avancées et de l'adoption croissante de solutions de médecine nucléaire. Les entreprises pharmaceutiques et les établissements de recherche collaborent de plus en plus avec les fournisseurs de CDMO pour le développement radiopharmaceutique, la production et l'appui réglementaire. Les investissements croissants dans la recherche radiopharmaceutique, les traitements oncologiques et les capacités d'approvisionnement en isotopes stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Radiopharmaceutical CDMO Market Insight

Le marché des CDMO radiopharmaceutiques en Asie et dans le Pacifique devrait connaître une croissance rapideTCAC de 10,1% de 2026 à 2033, alimenté par l'augmentation de l'incidence du cancer, l'expansion de l'infrastructure de médecine nucléaire, l'augmentation des investissements dans les installations de production radiopharmaceutiques et l'adoption croissante de technologies avancées de diagnostic et d'imagerie thérapeutique en Chine, en Inde, au Japon et en Corée du Sud. La région connaît une demande croissante de services de fabrication radiopharmaceutiques spécialisés à mesure que les systèmes de santé élargissent l'accès à la médecine nucléaire et aux traitements d'oncologie de précision.

Aperçu du marché des CDMO radiopharmaceutiques au Japon

Le marché japonais du CDMO radiopharmaceutique connaît une croissance constante en raison de l'adoption croissante de la médecine nucléaire, des infrastructures de soins de santé avancées et de la demande croissante de thérapies radiopharmaceutiques ciblées. Les solides capacités de recherche du pays et l'accent mis sur la médecine de précision soutiennent le développement de produits radiopharmaceutiques innovants. Les investissements croissants dans la production de radioisotopes, l'imagerie diagnostique et les applications thérapeutiques contribuent à l'expansion du marché au Japon.

Chine Aperçu du marché des CDMO radiopharmaceutiques

Le marché chinois du CDMO radiopharmaceutique connaît une croissance rapide, en raison de l'augmentation du fardeau du cancer, de l'expansion des installations de médecine nucléaire, du soutien gouvernemental à l'innovation en matière de santé et de l'augmentation des investissements dans les capacités de fabrication radiopharmaceutique. L'adoption croissante de l'imagerie TEP, des radionucléides ciblés et des traitements d'oncologie avancés stimule la demande de services CDMO spécialisés. De plus en plus d'efforts pour renforcer la production nationale de radioisotopes et améliorer les chaînes d'approvisionnement radiopharmaceutiques placent la Chine comme l'un des marchés les plus dynamiques pour les services de CDMO radiopharmaceutiques au niveau mondial.

Part de marché du CDMO radiopharmaceutique

L'industrie des CDMO radiopharmaceutiques est principalement dirigée par des entreprises bien établies, notamment :

- Curium Pharma (France)

- Bracco S.p.A. (Italie)

- Radioisotopes médicaux NorthStar (États-Unis)

- Eckert & Ziegler (Allemagne)

- NTP Radioisotopes SOC Ltd (Afrique du Sud)

- ITM Isotope Technologies Munich SE (Allemagne)

- Telix Pharmaceuticals (Australie)

- Novartis (Suisse)

- Bayer AG (Allemagne)

- Lantheus Holdings (États-Unis)

- POINT Biopharma (Canada/États-Unis)

- Fusion Pharmaceuticals (Canada/États-Unis)

- Cardinal Health (États-Unis)

- Jubilant Radiopharma (Inde/États-Unis)

- Groupe IsoTherapeutics (États-Unis)

- Isotopes triades (États-Unis)

- RayzeBio (États-Unis)

- RadioMedix (États-Unis)

- Nucleus RadioPharma (États-Unis)

- Vivo Biopharma (États-Unis)

- Alliance Medical (Royaume-Uni)

- Groupe IBA (Belgique)

- Produits nucléaires Eczacıbaşı-Monrol (Turquie)

- Applications avancées d'accélérateur (Suisse)

- Polatom (Pologne)

- Shine Technologies (États-Unis)

- Diagnostic de la Terre Bleue (Royaume-Uni)

- Théranostique Alpha-9 (États-Unis)

- Actinium Pharmaceuticals (États-Unis)

- Biosciences cellulaires (États-Unis)

- OncoBeta (Allemagne)

- Radiopharm Theranostics (Australie)

Derniers développements sur le marché des CDMO radiopharmaceutiques

- En mars 2024, PharmaLogic Holdings Corp., un fournisseur de produits radiopharmaceutiques CDMO et de solutions radiopharmaceutiques, a annoncé une collaboration stratégique avec Intermountain Health afin de développer et d'élargir l'accès à de nouveaux produits radiopharmaceutiques grâce à une nouvelle installation de recherche, de production et de distribution de qualité cGMP à Salt Lake City, dans l'Utah. L'installation a été conçue pour soutenir le développement et la fabrication de produits radiopharmaceutiques de pointe pour le cancer et d'autres applications de maladies, renforçant la position de PharmaLogic dans les services de développement et de fabrication radiopharmaceutiques externalisés

- En avril 2024, PharmaLogic Holdings Corp. a annoncé l'ouverture de sa nouvelle installation de production et de recherche radiopharmaceutiques à Cincinnati, en Ohio, élargissant ses capacités de CDMO pour le développement diagnostique et thérapeutique radiopharmaceutique. La nouvelle installation à base de cyclotrons a été créée pour accroître la capacité de production et appuyer le développement de nouveaux composés radiopharmaceutiques pour les applications oncologiques, neurologiques et cardiovasculaires. Cette expansion met en lumière la demande croissante d'infrastructures de fabrication radiopharmaceutique spécialisées et de solutions CDMO externalisées

- En mai 2024, PharmaLogic Holdings Corp. a annoncé l'ouverture de son usine de production et de recherche radiopharmaceutiques rénovée à Bronx, New York. L'installation a été modernisée avec du matériel perfectionné pour appuyer les activités de fabrication et de recherche radiopharmaceutiques, ce qui a permis d'accroître les capacités de production et de soutenir l'innovation en imagerie moléculaire et le développement radiopharmaceutique ciblé. L'investissement reflète une concentration croissante de l'industrie sur le renforcement des réseaux régionaux de fabrication pour l'approvisionnement radiopharmaceutique

- En octobre 2024, NorthStar Medical Radioisotopes a dévoilé son installation de développement et de fabrication de contrats radiopharmaceutiques à Beloit, Wisconsin. L'installation a été conçue comme une plate-forme CDMO à grande échelle pour la production et la fabrication de radioisotopes médicaux, y compris Actinium-225 (Ac-225), Lutetium-177 (Lu-177), Copper-64 (Cu-64), Copper-67 (Cu-67) et Indium-111 (In-111). L'expansion a marqué une étape importante vers l'amélioration de l'offre de radioisotopes domestiques et le soutien à la demande croissante de produits radiopharmaceutiques thérapeutiques

- En octobre 2024, PharmaLogic Holdings Corp. a annoncé l'ouverture de ses installations de production et de recherche radiopharmaceutiques à Los Angeles, en Californie. L'agrandissement de l'installation comprenait des capacités avancées en cyclotron et en laboratoire pour appuyer le développement et la fabrication de produits radiopharmaceutiques de nouvelle génération. L'investissement visait à améliorer l'accès aux solutions radiopharmaceutiques et à renforcer la collaboration avec les fournisseurs de soins de santé et les chercheurs de la région.

- En septembre 2024, Novartis a annoncé d'autres plans d'investissement visant à accroître les capacités de fabrication radiopharmaceutiques, y compris le développement de nouvelles infrastructures de fabrication et l'expansion des installations existantes pour soutenir la production de radioligandothérapie. L'investissement a mis en évidence l'importance croissante de la capacité de fabrication radiopharmaceutique dédiée à l'échelle des entreprises pharmaceutiques pour des thérapies contre le cancer ciblées et des chaînes d'approvisionnement sécurisées

- En avril 2025, Lantheus Holdings a achevé l'acquisition d'Evergreen Theragnostics, une société radiopharmaceutique en phase clinique dotée d'une infrastructure de fabrication de radioligandothérapie et de capacités CDMO. L'acquisition a permis d'élargir les capacités de Lantheus dans le domaine du développement thérapeutique et de renforcer sa position dans la fabrication radiopharmaceutique et les services de production externalisés. Cette évolution reflète l'accroissement des activités de consolidation et d'investissement dans l'écosystème radiopharmaceutique CDMO

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.