Global Radiopharmaceutical Oncology Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

5.43 Billion

USD

15.92 Billion

2025

2033

USD

5.43 Billion

USD

15.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.43 Billion | |

| USD 15.92 Billion | |

| % | |

|

Global Radiopharmaceutical Oncology Therapy Market Segmentation, par type de produit: Alpha Emitters et Beta Emitters), application ( Cancer de la prostate et métastases osseuses)- Tendances et prévisions de l'industrie à 2033

Oncologie radiopharmaceutique Taille du marché

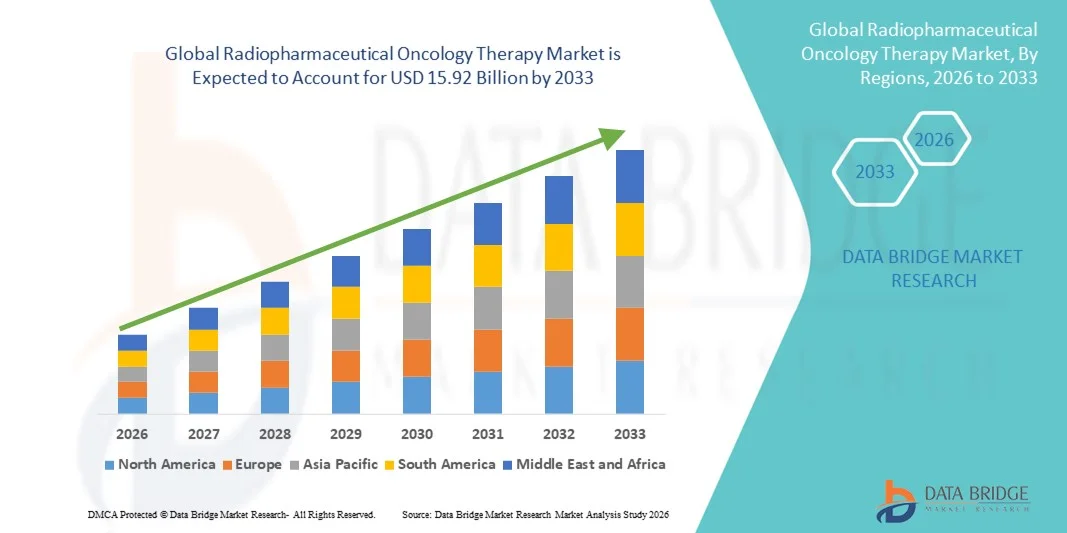

- La taille du marché mondial des oncologies radiopharmaceutiques a été évaluée à5,43 milliards de dollars en 2025et devrait atteindre15,92 milliards de dollars en 2033, à unTCAC de 14,40%pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante du cancer dans le monde, la demande croissante de traitements oncologiques ciblés et de précision, et les progrès continus dans les technologies de médecine nucléaire, ce qui conduit à une plus grande adoption de thérapies radiopharmaceutiques dans les centres de soins spécialisés et les hôpitaux. L'expansion de la recherche clinique dans le domaine de la radiothérapie ciblée et l'augmentation des approbations réglementaires pour les radiothérapies nouvelles renforcent encore l'expansion du marché

- De plus, la préférence croissante pour des approches de traitement minimalement invasives et hautement ciblées qui délivrent des radiations directement aux cellules cancéreuses tout en minimisant les dommages aux tissus sains environnants est d'établir la thérapie radiopharmaceutique en tant que modalité de transformation dans les soins modernes du cancer. L'augmentation des investissements dans l'infrastructure en oncologie, le développement des capacités de production pour les isotopes médicaux et les collaborations stratégiques entre les sociétés pharmaceutiques et de médecine nucléaire accélèrent l'adoption de solutions radiopharmaceutiques de thérapie en oncologie, ce qui stimule considérablement la croissance globale de l'industrie

Oncologie radiopharmaceutique Thérapie Analyse du marché

- La thérapie par oncologie radiopharmaceutique, qui utilise des isotopes radioactifs ciblés pour diagnostiquer et traiter divers types de cancers, devient une composante intégrante des soins d'oncologie de précision dans les hôpitaux et les centres spécialisés de traitement du cancer en raison de sa capacité à détruire sélectivement les cellules tumorales tout en minimisant les dommages aux tissus sains environnants. Les progrès de la radiothérapie ciblée, les isotopes émetteurs d'alpha et de bêta et les diagnostics complémentaires renforcent encore son adoption clinique

- La demande croissante de thérapies radiopharmaceutiques en oncologie est principalement alimentée par l'augmentation du fardeau mondial du cancer, l'augmentation de la préférence pour des options de traitement ciblées minimalement invasives, l'expansion des données cliniques appuyant la radiologie et l'augmentation des investissements dans l'infrastructure de médecine nucléaire. En outre, les approbations réglementaires de nouvelles radiothérapeutiques et les collaborations stratégiques entre les entreprises pharmaceutiques et de fabrication d'isotopes accélèrent la croissance du marché

- L'Amérique du Nord a dominé le marché de l'oncologie radiopharmaceutique avec la plus grande part de revenus d'environ 42,3 % en 2025, soutenue par une infrastructure de soins de santé avancée, une forte présence de fabricants de produits radiopharmaceutiques de premier plan, des cadres de remboursement favorables et une forte adoption de thérapies anticancéreuses novatrices. Les États-Unis continuent de connaître une forte croissance de l'utilisation de radionucléides ciblés, en raison de l'augmentation des essais cliniques et de la commercialisation rapide de nouveaux traitements radioligandiques.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide sur le marché de l'oncologie radiopharmaceutique au cours de la période de prévision, qu'elle enregistre un TCAC d'environ 12,6 %, en raison de l'augmentation de l'incidence du cancer, de l'amélioration des capacités de médecine nucléaire, de l'augmentation des investissements dans les soins de santé et de la sensibilisation aux options avancées de traitement en oncologie dans les économies émergentes.

- Le segment des Beta Emitters a dominé la plus grande part du marché de 62,7 % en 2025, en raison de leur utilisation clinique généralisée dans le traitement ciblé du cancer et des approbations réglementaires bien établies.

Portée du rapport et segmentation du marché de l'oncologie radiopharmaceutique

| Attributs | Oncologie radiopharmaceutique Thérapie Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'oncologie radiopharmaceutique

Promotion des thérapies radioligandiques ciblées et oncologiques de précision

- Une tendance significative et accélérée sur le marché mondial de la thérapie par oncologie radiopharmaceutique est le développement de thérapies ciblées par radioligandage qui se lient précisément aux biomarqueurs spécifiques au cancer et qui délivrent des radiations directement aux cellules tumorales tout en minimisant les dommages aux tissus sains environnants.

- Cette approche basée sur la précision transforme les paradigmes de traitement oncologique, en particulier pour le cancer de la prostate, les tumeurs neuroendocriniennes et les tumeurs malignes métastatiques.

- Par exemple, Novartis AG a élargi l'adoption mondiale de thérapies radioligandiques telles que les traitements à base de Lutetium-177 pour le cancer de la prostate avancé, démontrant ainsi une meilleure survie sans progression en milieu clinique. Ces thérapies ciblées obtiennent des approbations réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique, ce qui augmente considérablement la pénétration du marché.

- De plus, l'intégration croissante de la théranostique – combinant l'imagerie diagnostique et les produits radiopharmaceutiques thérapeutiques – renforce les stratégies personnalisées de traitement du cancer. L'utilisation croissante de l'imagerie TEP pour identifier les candidats appropriés à la radioligandthérapie assure un dosage optimisé et de meilleurs résultats de traitement

- Ce virage vers des solutions d'oncologie personnalisées et axées sur les biomarqueurs remodelera le paysage mondial de la thérapie d'oncologie radiopharmaceutique

Dynamique du marché de l'oncologie radiopharmaceutique

Chauffeur

L'augmentation du fardeau mondial du cancer et de la demande de thérapies invasives

- L'augmentation de la prévalence mondiale du cancer est l'un des principaux moteurs du marché de l'oncologie radiopharmaceutique

- L'incidence croissante du cancer de la prostate, du cancer de la thyroïde et des tumeurs neuroendocriniennes, en particulier parmi les populations vieillissantes, accélère la demande de traitements avancés qui offrent une action ciblée avec une toxicité systémique réduite

- Par exemple, selon les données publiées par l'Organisation mondiale de la santé, le cancer demeure l'une des principales causes de mortalité dans le monde, ce qui incite les gouvernements et les fournisseurs de soins de santé à investir massivement dans les technologies de traitement innovantes, y compris les thérapies à base de médecine nucléaire.

- Cette charge de morbidité croissante soutient directement l'expansion des centres de traitement radiopharmaceutiques dans le monde

- En outre, les patients et les cliniciens privilégient de plus en plus des approches thérapeutiques peu invasives et ciblées par rapport à la chimiothérapie classique et au rayonnement externe en raison de l'amélioration des profils de sécurité et des résultats de meilleure qualité de vie.

- L'expansion de l'infrastructure de soins de santé, l'augmentation du soutien au remboursement sur les marchés développés et les essais cliniques en cours propulsent l'adoption mondiale

Restriction/Défi

Coûts de traitement élevés et cadres réglementaires complexes

- Malgré un fort potentiel de croissance, le marché de la thérapie par oncologie radiopharmaceutique fait face à des défis liés aux coûts de traitement élevés et aux exigences réglementaires complexes.

- La production, le transport et l'administration de produits radiopharmaceutiques nécessitent une infrastructure spécialisée, des protocoles de radioprotection stricts et du personnel hautement qualifié, ce qui contribue à l'augmentation des dépenses globales de traitement.

- Par exemple, les thérapies radioligandiques utilisant des isotopes tels que le Lutetium-177 nécessitent des installations de médecine nucléaire et des chaînes d'approvisionnement contrôlées, ce qui limite la disponibilité dans les pays à faible revenu et à revenu intermédiaire. Ces contraintes logistiques et d'infrastructure limitent l'accès équitable à des thérapies avancées à l'échelle mondiale.

- De plus, des voies d'approbation réglementaires rigoureuses pour les médicaments radioactifs peuvent retarder les délais de commercialisation. La variabilité des cadres de remboursement entre les pays complique encore l ' expansion du marché

- Il sera essentiel de relever ces défis en développant la capacité de production d'isotopes, en établissant des partenariats stratégiques, en améliorant les modèles de remboursement et en rationalisant les processus réglementaires pour assurer une croissance soutenue du marché de la thérapie par oncologie radiopharmaceutique à l'échelle mondiale.

Étendue du marché de l'oncologie radiopharmaceutique

Le marché est segmenté en fonction du type de produit et de l'application.

- Par type de produit

Sur la base du type de produit, le marché mondial de l'oncologie radiopharmaceutique est segmenté en Alpha Emitters et Beta Emitters. En 2025, le segment des Beta Emitters a dominé la plus grande part des revenus du marché, soit 62,7 %, en raison de leur utilisation clinique généralisée dans le traitement ciblé du cancer et des approbations réglementaires bien établies. Les produits radiopharmaceutiques à émission bêta sont largement utilisés dans le traitement du cancer de la thyroïde, des métastases osseuses et des tumeurs neuroendocriniennes. Leur capacité de pénétration des tissus plus profonde les rend aptes à traiter les masses tumorales plus grandes. L'adoption croissante d'une radiothérapie ciblée dans les systèmes de soins de santé développés renforce encore la domination du segment. De solides preuves cliniques appuyant l'efficacité et la sécurité thérapeutiques stimulent également la préférence des médecins. En outre, la disponibilité de produits d'émission de bêta commercialement approuvés sur les principaux marchés accroît l'accessibilité. La hausse de la prévalence du cancer dans le monde continue d'alimenter la demande. L'expansion de l'infrastructure de médecine nucléaire et l'augmentation des investissements dans la recherche en oncologie soutiennent davantage la croissance soutenue de ce segment.

Le segment Alpha Emitters devrait connaître le taux de croissance le plus rapide de 14,8% du TCAC de 2026 à 2033, alimenté par l'augmentation des progrès de la recherche et l'intérêt croissant pour l'oncologie de précision. Les particules alpha émettent des radiations à haute énergie avec un minimum de dommages aux tissus sains environnants, ce qui les rend très efficaces pour le traitement ciblé du cancer. Leur longueur de trajet plus courte améliore les profils de sécurité, particulièrement dans les cancers métastatiques et résistants. L'approbation croissante de nouvelles thérapies alpha-émettrices accélère l'adoption dans les centres d'oncologie. L'expansion des essais cliniques et la forte expansion des pipelines favorisent une expansion rapide. En outre, une sensibilisation accrue des oncologues à la radionucléothérapie ciblée favorise l'adoption. Les investissements croissants des sociétés pharmaceutiques et biotechnologiques continuent de renforcer les perspectives d'avenir de ce segment.

- Par demande

Sur la base de l'application, le marché mondial de l'oncologie radiopharmaceutique est segmenté en cancer de la prostate et en métastases osseuses. Le segment du cancer de la prostate a représenté la plus grande part du marché en 2025, soit 54,3 %, sous l'effet de l'augmentation de l'incidence mondiale du cancer de la prostate et de l'adoption croissante de thérapies radioligandiques ciblées. Les produits radiopharmaceutiques ont montré de solides résultats cliniques dans le cancer de la prostate résistant à la castration métastatique (mCRPC), ce qui améliore significativement les taux de survie. La disponibilité croissante de thérapies ciblées par la LMFP appuie davantage la domination du segment. L'augmentation des programmes de dépistage et des initiatives de diagnostic précoce contribue également à augmenter le volume des traitements. Des politiques de remboursement favorables dans les marchés développés renforcent l'accessibilité des produits. L'innovation continue dans le traitement personnalisé du cancer améliore les perspectives de croissance à long terme. L'expansion de la population gériatrique, en particulier en Amérique du Nord et en Europe, soutient encore la demande croissante.

Le segment des métastases osseuses devrait connaître le TCAC le plus rapide de 12,6% entre 2026 et 2033, en raison de la prévalence croissante de cancers métastatiques comme le cancer du sein, du poumon et de la prostate qui se propagent aux os. Les traitements radiopharmaceutiques sont largement utilisés pour la palliation de la douleur et le contrôle tumoral ciblé dans les maladies osseuses métastatiques. L'augmentation du fardeau du cancer dans le monde contribue de façon significative à l'expansion du segment. Les progrès réalisés dans les thérapies alpha et bêta ciblées améliorent l'efficacité et la sécurité du traitement. L'accent croissant mis sur l'amélioration de la qualité de vie des patients cancéreux avancés accélère encore l'adoption. L'augmentation des investissements dans les installations de médecine nucléaire sur les marchés émergents renforce également la trajectoire de croissance du segment durant la période de prévision.

Oncologie radiopharmaceutique Thérapie Marché Analyse régionale

- L'Amérique du Nord a dominé le marché de l'oncologie radiopharmaceutique avec la plus grande part de revenus d'environ 42,3 % en 2025, soutenue par une infrastructure de soins de santé avancée, une forte présence de fabricants de produits radiopharmaceutiques de premier plan, des cadres de remboursement favorables et une forte adoption de thérapies innovantes contre le cancer

- La région bénéficie de réseaux de médecine nucléaire bien établis et de systèmes d'imagerie PET et SPECT largement disponibles. La prévalence croissante du cancer de la prostate et des tumeurs neuroendocriniennes continue de stimuler la demande de radionucléides ciblés. Un solide soutien réglementaire et des voies d'approbation plus rapides encouragent la commercialisation de nouvelles thérapies radioligandiques. La présence de leaders pharmaceutiques mondiaux et d'innovateurs en biotechnologie renforce les pipelines de produits

- L'expansion des essais cliniques axés sur les thérapies ciblées par la LMFP et les alpha-émettrices accélère davantage l'expansion du marché. Les investissements dans la production d'isotopes et la distribution de radiopharmacie améliorent la fiabilité de la chaîne d'approvisionnement. L'augmentation des dépenses de santé et la préférence croissante des médecins pour des solutions d'oncologie de précision renforcent le leadership du marché. Les progrès technologiques continus dans les systèmes de radiomarquage et de distribution ciblée contribuent également à maintenir la domination régionale tout au long de la période de prévision.

U.S. Radiopharmaceutique Oncologie Thérapie Aperçu du marché

Le marché américain de l'oncologie radiopharmaceutique a attiré environ 84 % des revenus en Amérique du Nord en 2025, en raison de l'adoption élevée de radionucléides ciblés et d'une solide infrastructure de recherche en oncologie. Le pays mène des essais cliniques axés sur les traitements à base de radioligands fondés sur la LMFP et les innovations en matière d'alpha-émitter. L'augmentation des approbations de la FDA et la commercialisation rapide des thérapies révolutionnaires propulsent significativement la croissance. Des politiques de remboursement favorables et des traitements oncologiques structurés améliorent l'accès des patients. La hausse de l'incidence du cancer de la prostate et l'expansion des applications dans les cancers métastatiques stimulent encore la demande. Une forte collaboration entre les établissements universitaires et les sociétés pharmaceutiques accélère la traduction de la recherche. L'intégration avancée de l'imagerie améliore la planification thérapeutique et la surveillance des résultats. Les investissements croissants dans les installations de médecine nucléaire et la capacité de production d'isotopes renforcent la stabilité du marché. Une sensibilisation accrue des patients aux solutions oncologiques personnalisées continue d'appuyer l'expansion à long terme aux États-Unis.

Europe Aperçu du marché de l'oncologie radiopharmaceutique

Le marché européen de l'oncologie radiopharmaceutique devrait connaître une croissance substantielle du TCAC d'environ 9,8 % au cours de la période de prévision, en raison de l'augmentation de la prévalence du cancer et des investissements dans les capacités de médecine nucléaire. Les pays d'Europe occidentale maintiennent de solides écosystèmes de fabrication radiopharmaceutique et des programmes structurés de soins du cancer. Les systèmes de santé soutenus par le gouvernement améliorent l'accessibilité aux traitements d'oncologie avancés. La demande croissante de thérapies ciblées peu invasives encourage l'adoption clinique. Les progrès technologiques dans la radiomarquage et la manipulation des isotopes améliorent la précision du traitement. Les initiatives de recherche collaborative dans toute l'Union européenne accélèrent l'innovation. L'expansion des radiopharmacies hospitalières accroît la fiabilité de l'offre. L'augmentation de la population gériatrique et l'augmentation des programmes de dépistage contribuent à la demande. L'intégration des stratégies de médecine de précision dans les centres d'oncologie renforce les perspectives de croissance à long terme de la région.

Royaume-Uni Radiopharmaceutique Oncologie Thérapie Aperçu du marché

On s'attend à ce que le marché de l'oncologie radiopharmaceutique du Royaume-Uni augmente d'environ 9,2 %, grâce à l'expansion des initiatives de dépistage du cancer et des investissements dans les traitements d'oncologie avancés. Le Service national de la santé continue d'améliorer l'accès aux radionucléides ciblés. L'incidence croissante des cancers de la prostate et de la thyroïde favorise l'utilisation accrue du traitement. Les établissements de recherche universitaires participent activement aux essais cliniques pour les thérapies radioligandiques innovantes. Le financement gouvernemental pour l'oncologie de précision renforce l'adoption du traitement. L'expansion des services de médecine nucléaire et des installations cyclotroniques améliore la disponibilité des isotopes. Les voies d'orientation structurées des patients favorisent l'intégration du traitement dans les soins oncologiques de routine. L'augmentation de la sensibilisation des cliniciens et de la demande d'options personnalisées de traitement du cancer contribue à l'expansion soutenue du marché.

Allemagne Aperçu du marché de l'oncologie radiopharmaceutique

Le marché allemand de l'oncologie radiopharmaceutique devrait se développer avec un TCAC considérable d'environ 10,1 %, grâce à une solide infrastructure de soins de santé et à une forte adoption de technologies médicales de pointe. L'Allemagne maintient l'un des plus grands réseaux européens de médecine nucléaire avec des capacités avancées en PET/CT. L'augmentation du fardeau du cancer et le vieillissement de la population stimulent la demande thérapeutique. Les investissements dans la recherche radiopharmaceutique et la production nationale d'isotopes renforcent la sécurité de l'approvisionnement. Des cadres de remboursement favorables et des registres d'oncologie structurés améliorent l'accès des patients. La collaboration entre les instituts de recherche et les fabricants de produits pharmaceutiques accélère le développement des produits. L'accent mis de plus en plus sur le diagnostic précoce et l'oncologie de précision stimule l'utilisation. Les initiatives d'innovation technologique continue et de durabilité renforcent la contribution importante de l'Allemagne à la croissance du marché européen.

Asia-Pacific Radiopharmaceutique Oncologie Thérapie Aperçu du marché

Le marché de l'oncologie radiopharmaceutique en Asie et dans le Pacifique est sur le point de croître à un taux de TCAC d'environ 12,6% entre 2026 et 2033, en raison de l'augmentation de l'incidence du cancer, de l'amélioration des capacités de médecine nucléaire et de l'augmentation des investissements dans les soins de santé dans les économies émergentes. L'urbanisation rapide et la croissance des populations de la classe moyenne améliorent l'accès aux traitements d'oncologie avancés. Les gouvernements de la Chine, du Japon, de l'Inde et de la Corée du Sud renforcent l'infrastructure des soins contre le cancer et la capacité de production d'isotopes. Une sensibilisation accrue à la radiothérapie ciblée favorise la pénétration du marché. La participation croissante aux essais cliniques internationaux accélère le transfert de technologie et l'innovation. L'expansion des prestataires de soins de santé privés et du tourisme médical soutient également l'adoption. Les améliorations de l'infrastructure d'imagerie diagnostique améliorent la planification et la surveillance des thérapies. Au fur et à mesure que la modernisation des soins de santé progresse, la région de l'Asie et du Pacifique devrait demeurer le pays qui contribue le plus rapidement à l'expansion du marché mondial.

China Radiopharmaceutique Oncologie Thérapie Aperçu du marché

En 2025, le marché chinois de l'oncologie radiopharmaceutique a représenté la plus grande part des revenus du marché de l'oncologie radiopharmaceutique en Asie et dans le Pacifique, en raison de l'expansion rapide de l'infrastructure en oncologie et de l'augmentation de l'incidence du cancer. Le pays connaît une forte croissance des cas de cancer de la prostate, du foie et du poumon, ce qui accroît la demande de thérapies ciblées de pointe. L'appui fort du gouvernement au développement de la médecine nucléaire et à la production d'isotopes domestiques renforce les capacités d'approvisionnement. L'expansion des installations d'imagerie par TEP/CT et des centres de radiopharmacie améliore l'accessibilité aux thérapies par radioligand. L'augmentation des investissements des fabricants pharmaceutiques nationaux et la collaboration avec les acteurs mondiaux de l'oncologie accélèrent l'innovation. Les réformes réglementaires visent à rationaliser l'approbation des médicaments et à accélérer la commercialisation des nouvelles thérapies alpha et bêta-émettrices. L'augmentation des dépenses de santé et l'élargissement de la couverture d'assurance renforcent encore l'adoption. En outre, la Chine met l'accent sur la médecine de précision et la modernisation des hôpitaux continue d'encourager l'intégration de traitements radionucléides avancés. Avec le développement continu de l'infrastructure et l'expansion de la recherche clinique, la Chine devrait maintenir une position de premier plan sur le marché régional tout au long de la période de prévision.

Japon Thérapie radiopharmaceutique Oncologie Aperçu du marché

Le marché japonais de l'oncologie radiopharmaceutique devrait croître à un TCAC stable d'environ 11,4 % au cours de la période de prévision, appuyé par son système de santé avancé et une solide expertise en médecine nucléaire. Le pays a un fardeau de cancer élevé, en particulier dans sa population vieillissante, ce qui stimule la demande de thérapies oncologiques ciblées. Le Japon maintient des installations de fabrication et de cyclotrons radiopharmaceutiques bien établies, assurant ainsi une disponibilité fiable des isotopes. L'adoption clinique croissante de thérapies ciblées par la LMFP et d'autres radioligands favorise la croissance du marché. Les initiatives gouvernementales visant à promouvoir la médecine de précision et les soins avancés contre le cancer améliorent l'accessibilité. Une forte collaboration entre les établissements universitaires et les sociétés pharmaceutiques accélère l'innovation dans les thérapies alpha et bêta-émitter. L'intégration de technologies d'imagerie de pointe améliore la planification thérapeutique et l'efficacité de la surveillance. La sensibilisation des cliniciens aux approches de traitement minimalement invasives et ciblées renforce encore l'adoption. Avec des progrès technologiques continus et des investissements croissants dans la recherche en oncologie, le Japon demeure un facteur clé de l'expansion du marché Asie-Pacifique.

Part du marché de l'oncologie radiopharmaceutique

L'oncologie radiopharmaceutique L'industrie thérapeutique est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Eli Lilly and Company (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Curium Pharma (France)

- Lantheus Holdings, Inc. (États-Unis)

- Telix Pharmaceuticals Limited (Australie)

- Eckert & Ziegler SE (Allemagne)

- NorthStar Medical Radioisotopes, LLC (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Bracco Imaging S.p.A. (Italie)

- ITM Isotope Technologies Munich SE (Allemagne)

- Fusion Pharmaceuticals Inc. (Canada)

- Orano Med (France)

- Jubilant Radiopharma (États-Unis)

- Applications avancées d'accélérateur (France)

- POINT Biopharma Global Inc. (États-Unis)

Les derniers développements du marché mondial de l'oncologie radiopharmaceutique

- En décembre 2021, le gozétotide de Gallium (68Ga) radiopharmaceutique (également connu sous le nom ^68Ga-PSMA-11) a été approuvé pour une utilisation médicale aux États-Unis, devenant ainsi le premier agent d'imagerie TEP approuvé par la FDA qui cible l'antigène membranaire spécifique à la prostate (PSMA) pour détecter les lésions du cancer de la prostate, ce qui permet une planification plus précise de l'apparition et du traitement du cancer.

- En mars 2022, Novartis AG a reçu l'approbation de la FDA des États-Unis pour le traitement du cancer de la prostate résistant à la castration métastatique (mCRPC) de PSMA, établissant une nouvelle thérapie d'oncologie ciblée qui délivre des radiations directement aux cellules tumorales tout en épargnant des tissus sains

- En mai 2023, la recherche clinique a annoncé dans des études d'oncologie radiopharmaceutiques pivots ont permis d'obtenir des résultats de phase III topline pour 177Lu-PNT2002, un traitement radioligandique ciblé par la LMFP conçu pour traiter le cancer de la prostate métastatique. Ces résultats ont mis en évidence une efficacité significative chez les patients atteints d'un cancer de la prostate avancé après progression du traitement par un inhibiteur de la voie des récepteurs androgènes

- En mars 2025, Novartis AG a annoncé que la FDA américaine a élargi l'indication de son traitement ciblé par radioligand Pluvicto (luttetium-177 vipivotide tétraxétan) afin d'inclure les patients atteints d'un cancer de la prostate résistant à la castration métastatique et résistant à la PSMA qui sont admissibles à retarder la chimiothérapie après le traitement des inhibiteurs des récepteurs androgènes, élargissant de façon significative la population de patients admissibles à ce traitement de précision.

- En mars 2025, Telix Pharmaceuticals a reçu l'approbation de la FDA des États-Unis pour Gozellix, un agent d'imagerie radiopharmaceutique utilisant ^68Ga pour le balayage du PET des lésions positives de la PSMA chez les hommes atteints d'un cancer de la prostate, offrant une durée de conservation plus longue et une distribution étendue pour soutenir la détection et la mise en place de tumeurs précises

- En juin 2025, Novartis AG a signalé que son traitement radioligand ciblé Pluvicto a démontré son efficacité clinique dans le ralentissement de la progression du cancer de la prostate métastatique dans des contextes antérieurs de maladies qui répondent encore à l'hormonothérapie, suggérant de futures présentations réglementaires pour des indications élargies au-delà des stades avancés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.