Global Radiosurgery Systems Neurology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.99 Billion

USD

2.96 Billion

2024

2032

USD

1.99 Billion

USD

2.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 2.96 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de radiochirurgie (dispositifs neurologiques), par type d'appareil (dispositifs de gestion du LCR, dispositifs de dérivation du LCR, dispositifs de drainage du LCR et dispositifs de neurologie interventionnelle), dispositifs de neurochirurgie (neuroendoscopes, systèmes stéréotaxiques, aspirateurs à ultrasons et clips d'anévrisme), dispositifs de neurostimulation ( stimulation de la moelle épinièrestimulation cérébrale profonde , stimulation du nerf sacré, stimulation du nerf vague et stimulation du nerf gastrique), utilisateur final (hôpitaux, cliniques neurologiques, centres de soins ambulatoires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de radiochirurgie (dispositifs neurologiques)

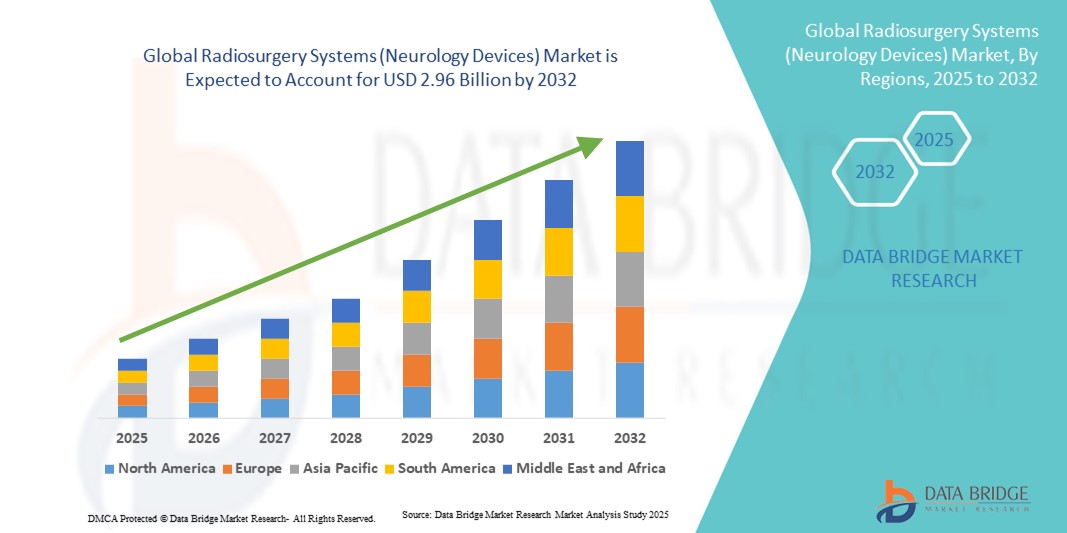

- La taille du marché mondial des systèmes de radiochirurgie (dispositifs neurologiques) était évaluée à 1,99 milliard USD en 2024 et devrait atteindre 2,96 milliards USD d'ici 2032 , à un TCAC de 5,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurologiques, la demande croissante d'options de traitement mini-invasives et les progrès des technologies de radiochirurgie de précision, conduisant à de meilleurs résultats pour les patients et à une meilleure efficacité des procédures.

- En outre, les investissements croissants dans les infrastructures de santé, l'adoption croissante de systèmes d'imagerie et de ciblage avancés et la sensibilisation croissante des médecins et des patients aux interventions neurochirurgicales non invasives accélèrent l'adoption de solutions de systèmes de radiochirurgie (dispositifs neurologiques), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de radiochirurgie (dispositifs neurologiques)

- Les systèmes de radiochirurgie (dispositifs neurologiques) sont des dispositifs médicaux essentiels conçus pour délivrer des radiations précises et à haute dose sur des zones ciblées du cerveau et de la colonne vertébrale, offrant ainsi des options de traitement mini-invasives pour les tumeurs, les malformations vasculaires et les troubles neurologiques fonctionnels. Leur adoption croissante est due à la prévalence croissante des affections neurologiques, à la sensibilisation croissante aux méthodes de traitement non invasives et aux progrès des technologies d'imagerie et de ciblage.

- La demande croissante de systèmes de radiochirurgie est principalement alimentée par le développement des infrastructures de santé, la multiplication des centres de neurochirurgie spécialisés et l'augmentation des investissements dans les technologies médicales de pointe. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les solutions de radiochirurgie pour leur précision, la réduction du temps de récupération des patients et leur capacité à traiter des pathologies complexes avec un minimum d'effets secondaires.

- L'Amérique du Nord domine le marché des systèmes de radiochirurgie (dispositifs neurologiques) avec une part de chiffre d'affaires de 39,7 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, une forte sensibilisation aux troubles neurologiques et une forte présence de fabricants majeurs de dispositifs médicaux. Les États-Unis dominent le marché régional grâce à l'adoption généralisée des technologies de radiochirurgie dans les hôpitaux, les centres de neurochirurgie spécialisés et les instituts de recherche, soutenue par des politiques de remboursement avantageuses et des investissements croissants dans les établissements de santé spécialisés en neurologie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de radiochirurgie (dispositifs neurologiques) au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la prévalence croissante des troubles neurologiques, du nombre croissant de centres de neurochirurgie et de la sensibilisation croissante aux options de traitement non invasives dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la stimulation cérébrale profonde (SCP) a dominé le marché des systèmes de radiochirurgie (dispositifs neurologiques), avec une part de chiffre d'affaires de 46 % en 2024, principalement en raison de son efficacité dans le traitement de la maladie de Parkinson, du tremblement essentiel et de la dystonie. La SCP est de plus en plus privilégiée par rapport aux traitements pharmacologiques pour la prise en charge à long terme des troubles du mouvement, ce qui explique son adoption croissante dans les cliniques et hôpitaux neurologiques.

Portée du rapport et segmentation du marché des systèmes de radiochirurgie (dispositifs neurologiques)

|

Attributs |

Systèmes de radiochirurgie (dispositifs neurologiques) : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de radiochirurgie (dispositifs neurologiques)

Adoption croissante des traitements neurologiques mini-invasifs

- Une tendance significative et croissante sur le marché mondial des systèmes de radiochirurgie (dispositifs neurologiques) est l'adoption croissante de traitements mini-invasifs pour les troubles neurologiques. Ces systèmes permettent un ciblage très précis des tumeurs, des malformations vasculaires et des affections neurologiques fonctionnelles sans recourir à la chirurgie ouverte, réduisant ainsi le temps de convalescence et les risques liés aux procédures.

- Par exemple, les hôpitaux et les centres de neurochirurgie spécialisés intègrent de plus en plus les systèmes Gamma Knife et CyberKnife dans leurs protocoles de traitement, permettant une thérapie précise et non invasive pour les affections complexes du cerveau et de la colonne vertébrale.

- Les progrès des technologies d'imagerie, telles que l'IRM haute résolution et le guidage par tomodensitométrie, améliorent la précision et la sécurité des procédures de radiochirurgie, contribuant à une adoption clinique plus élevée et à de meilleurs résultats pour les patients.

- La préférence croissante des patients pour les thérapies non invasives, combinée à une sensibilisation croissante aux options de traitement neurologique efficaces, entraîne une demande accrue de systèmes de radiochirurgie à l'échelle mondiale.

- Les fabricants se concentrent sur le développement de systèmes compacts, polyvalents et de haute précision adaptés aussi bien aux grands hôpitaux qu'aux centres de neurochirurgie spécialisés, élargissant ainsi l'accessibilité aux soins neurologiques avancés.

- Les améliorations technologiques en matière d'imagerie en temps réel, de planification du traitement et d'administration de radiations améliorent continuellement la précision, l'efficacité et la sécurité du traitement, encourageant les prestataires de soins de santé à investir dans des solutions de radiochirurgie de nouvelle génération.

- Dans l’ensemble, la tendance vers des solutions de traitement neurologique mini-invasives, conviviales et précises remodèle la pratique clinique et stimule une croissance soutenue du marché dans le monde entier.

Dynamique du marché des systèmes de radiochirurgie (dispositifs neurologiques)

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles neurologiques et de l'adoption de traitements avancés

- La prévalence croissante des troubles neurologiques, tels que les tumeurs cérébrales, l'épilepsie et les troubles du mouvement, associée à l'adoption croissante de modalités de traitement mini-invasives et précises, est un facteur important de la demande accrue de systèmes de radiochirurgie.

- Par exemple, en avril 2024, les principaux fabricants de dispositifs médicaux ont annoncé des avancées dans leurs plateformes de radiochirurgie stéréotaxique, intégrant l'imagerie en temps réel, la précision robotique et des capacités de ciblage améliorées. Ces innovations, réalisées par des entreprises clés, devraient accélérer la croissance du secteur des systèmes de radiochirurgie (dispositifs neurologiques) au cours de la période de prévision.

- Alors que les prestataires de soins de santé accordent de plus en plus d'importance à la précision et à la sécurité des patients, les systèmes de radiochirurgie offrent des fonctionnalités telles qu'un traitement non invasif, un temps de récupération minimal et une thérapie hautement ciblée, offrant une alternative convaincante aux interventions chirurgicales conventionnelles.

- En outre, l'importance croissante accordée aux soins neurologiques ambulatoires, combinée à des investissements croissants dans les infrastructures hospitalières et les centres neurochirurgicaux avancés, favorise l'adoption de systèmes de radiochirurgie dans de nombreux établissements de santé.

- La réduction des temps d'intervention, l'amélioration des résultats pour les patients et l'intégration avec des logiciels d'imagerie et de planification avancés sont des facteurs clés qui favorisent l'adoption des systèmes de radiochirurgie dans les hôpitaux et les cliniques neurologiques spécialisées. La tendance à la médecine de précision et la disponibilité de systèmes conviviaux contribuent également à la croissance du marché.

Retenue/Défi

Coûts initiaux élevés et complexités réglementaires

- Le coût élevé de l’acquisition et de la maintenance des systèmes de radiochirurgie avancés constitue un défi important pour une pénétration plus large du marché, en particulier dans les régions en développement ou pour les petits établissements de santé.

- De plus, des exigences réglementaires strictes et de longs processus d'approbation pour les dispositifs neurologiques peuvent retarder l'entrée sur le marché et limiter l'adoption de nouveaux systèmes.

- Relever ces défis grâce à des modèles de financement évolutifs, des options de crédit-bail et un accompagnement post-commercialisation amélioré est essentiel pour accroître l'accessibilité. Les entreprises mettent également l'accent sur les programmes de formation, les contrats de service et la simplification de la conformité réglementaire afin de rassurer les prestataires de soins.

- Alors que les prix de certains systèmes de radiochirurgie d'entrée de gamme diminuent progressivement, les systèmes haut de gamme dotés de technologies avancées assistées par robot, d'imagerie en temps réel et d'intégration multimodale continuent d'avoir des coûts initiaux élevés, ce qui peut ralentir l'adoption sur les marchés sensibles aux coûts.

- Le manque de personnel qualifié pour utiliser les systèmes de radiochirurgie avancés constitue un obstacle majeur, car une formation spécialisée est nécessaire pour une administration sûre et efficace des traitements. La pénurie de neuro-oncologues, de neurochirurgiens et de radiothérapeutes qualifiés peut freiner l'adoption de ces systèmes, en particulier dans les hôpitaux de petite taille ou en milieu rural.

- Les difficultés d'intégration avec les infrastructures hospitalières et les systèmes d'imagerie existants peuvent également freiner la mise en œuvre de nouvelles solutions de radiochirurgie. Les problèmes de compatibilité, la nécessité de mises à niveau des systèmes et les exigences d'interopérabilité peuvent augmenter les délais et les coûts de déploiement.

- Surmonter ces obstacles grâce à des incitations gouvernementales, des partenariats public-privé, des programmes de formation de la main-d'œuvre et une innovation continue dans des solutions de traitement rentables et précises sera essentiel pour une croissance soutenue du marché dans le secteur des systèmes de radiochirurgie.

Portée du marché des systèmes de radiochirurgie (dispositifs neurologiques)

Le marché est segmenté en fonction du type d’appareil, des appareils de neurochirurgie, des appareils de neurostimulation et de l’utilisateur final.

- Par type d'appareil

En fonction du type d'appareil, le marché des systèmes de radiochirurgie (dispositifs neurologiques) est segmenté en dispositifs de gestion du LCR, dispositifs de dérivation du LCR, dispositifs de drainage du LCR et dispositifs de neurologie interventionnelle. Le segment des dispositifs de dérivation du LCR a dominé la plus grande part de chiffre d'affaires du marché, avec 42,5 % en 2024, grâce à son rôle crucial dans la prise en charge de l'hydrocéphalie et d'autres troubles liés au liquide céphalorachidien. Ces dispositifs sont largement adoptés dans les hôpitaux et les cliniques de neurologie spécialisées en raison de leur capacité à réguler efficacement la pression intracrânienne, améliorant ainsi les résultats des patients et réduisant les complications. Ce segment bénéficie d'innovations technologiques continues, telles que les dérivations programmables qui permettent des ajustements thérapeutiques personnalisés, renforçant ainsi la confiance des cliniciens et l'observance du traitement par les patients. De plus, la sensibilisation croissante à l'hydrocéphalie à l'échelle mondiale et l'augmentation du nombre d'interventions neurochirurgicales stimulent encore davantage ce segment.

Le segment des dispositifs de neurologie interventionnelle devrait connaître le TCAC le plus rapide, soit 20,8 % entre 2025 et 2032, grâce à la tendance croissante aux procédures mini-invasives. Ces dispositifs permettent des interventions précises avec des temps de récupération et des taux de complications réduits, ce qui les rend de plus en plus prisés par les neurochirurgiens et les patients. Les avancées technologiques telles que la navigation assistée par robot, l'imagerie en temps réel et l'ergonomie améliorée des dispositifs accélèrent leur adoption. La disponibilité croissante d'infrastructures de santé de pointe dans les marchés émergents, associée à une sensibilisation croissante aux options de traitement non chirurgicales, stimule encore la croissance de ce segment.

- Par des dispositifs de neurochirurgie

Sur la base des dispositifs de neurochirurgie, le marché des systèmes de radiochirurgie (dispositifs neurologiques) est segmenté en neuroendoscopes, systèmes stéréotaxiques, aspirateurs à ultrasons et clips d'anévrisme. Le segment des systèmes stéréotaxiques détenait la plus grande part de chiffre d'affaires du marché, soit 44 % en 2024, grâce à sa précision inégalée dans le ciblage des lésions cérébrales profondes ou de petite taille. Ces systèmes minimisent les dommages aux tissus environnants, permettant un traitement sûr des tumeurs, des malformations vasculaires et des interventions de neurochirurgie fonctionnelle. Leur adoption généralisée est soutenue par les avancées technologiques en matière d'intégration de l'imagerie, de navigation robotique et de planification assistée par logiciel. L'augmentation du volume des interventions neurochirurgicales dans les régions développées et émergentes, conjuguée à la hausse des investissements dans les infrastructures hospitalières, renforce encore la domination de ce segment sur le marché.

Le segment des neuroendoscopes devrait connaître le TCAC le plus rapide, soit 19,5 % entre 2025 et 2032, grâce à la préférence croissante pour les techniques neurochirurgicales mini-invasives. Ces dispositifs permettent aux chirurgiens d'accéder à des zones cérébrales difficiles d'accès avec une visualisation et une précision améliorées, réduisant ainsi le temps de récupération des patients et les risques chirurgicaux. L'intégration à l'imagerie haute définition, aux systèmes de navigation et à la conception flexible des instruments améliore leur facilité d'utilisation et leur adoption. La demande croissante en neurochirurgie pédiatrique et le développement des centres de neurochirurgie dans les marchés émergents sont d'autres facteurs à l'origine de cette croissance rapide.

- Par des dispositifs de neurostimulation

Sur la base des dispositifs de neurostimulation, le marché des systèmes de radiochirurgie (dispositifs neurologiques) est segmenté en stimulation de la moelle épinière, stimulation cérébrale profonde, stimulation du nerf sacré, stimulation du nerf vague et stimulation du nerf gastrique. Le segment de la stimulation cérébrale profonde (SCP) a dominé la plus grande part de chiffre d'affaires, soit 46 % en 2024, principalement en raison de son efficacité dans le traitement de la maladie de Parkinson, du tremblement essentiel et de la dystonie. La SCP est de plus en plus privilégiée par rapport aux traitements pharmacologiques pour la prise en charge à long terme des troubles du mouvement, ce qui favorise son adoption dans les cliniques et hôpitaux de neurologie. Les avancées technologiques continues, notamment la réduction de la taille des dispositifs implantables et l'amélioration des capacités de programmation, contribuent à la domination du marché. La sensibilisation croissante des patients et la préférence des cliniciens pour les options de traitement durables renforcent la position de leader de ce segment.

Le segment de la stimulation médullaire devrait connaître le TCAC le plus rapide, soit 21 % entre 2025 et 2032, sous l'effet de l'augmentation de la douleur chronique et de la préférence croissante pour les stratégies de gestion de la douleur non opioïdes. Les avancées technologiques, telles que les stimulateurs rechargeables et sans fil, améliorent le confort des patients et la personnalisation du traitement. La sensibilisation accrue aux thérapies de neuromodulation et l'augmentation du remboursement des procédures de gestion de la douleur chronique favorisent une adoption rapide. De plus, les investissements croissants dans les centres de neuromodulation ambulatoire accélèrent encore la croissance du segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de radiochirurgie (dispositifs neurologiques) est segmenté entre hôpitaux, cliniques neurologiques, centres de soins ambulatoires et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 48 % en 2024, grâce à un volume d'interventions élevé, à la disponibilité d'infrastructures d'imagerie et chirurgicales de pointe et à la présence de services de neurologie spécialisés. Les hôpitaux sont les principaux utilisateurs de systèmes de radiochirurgie complets intégrant différents types d'appareils, des outils neurochirurgicaux et des solutions de neurostimulation. L'augmentation des investissements dans des installations médicales de pointe et l'afflux croissant de patients renforcent encore la domination des hôpitaux sur le marché.

Le segment des cliniques de neurologie devrait connaître le TCAC le plus rapide, soit 22 % entre 2025 et 2032, grâce au développement de centres ambulatoires spécialisés offrant des soins ciblés pour les troubles neurologiques. Les patients privilégient de plus en plus les cliniques pour leur commodité, une prise de rendez-vous plus rapide et un traitement personnalisé. Les avancées technologiques, telles que les systèmes compacts de radiochirurgie et de neurostimulation adaptés à une utilisation ambulatoire, favorisent une adoption rapide. Les initiatives gouvernementales favorisant les soins ambulatoires en neurologie, associées à une sensibilisation accrue des patients aux options de traitement mini-invasif, stimulent également la croissance de ce segment.

Analyse régionale du marché des systèmes de radiochirurgie (dispositifs neurologiques)

- L'Amérique du Nord a dominé le marché des systèmes de radiochirurgie (dispositifs neurologiques) avec la plus grande part de revenus de 39,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une grande sensibilisation aux troubles neurologiques et la forte présence de fabricants clés de dispositifs médicaux.

- Le marché est dû à l'adoption généralisée des technologies de radiochirurgie dans les hôpitaux, les centres de neurochirurgie spécialisés et les instituts de recherche, soutenus par des politiques de remboursement favorables et des investissements croissants dans les établissements de santé axés sur la neurologie.

- La croissance du marché de la région est renforcée par la prévalence croissante des maladies neurologiques et la préférence croissante pour des traitements mini-invasifs et précis. Les dépenses de santé élevées, la disponibilité de neurochirurgiens qualifiés et le soutien gouvernemental important aux technologies médicales de pointe contribuent également à la domination de l'Amérique du Nord sur ce marché.

Aperçu du marché américain des systèmes de radiochirurgie (dispositifs neurologiques)

Le marché américain des systèmes de radiochirurgie (dispositifs neurologiques) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide de systèmes de radiochirurgie avancés en milieu clinique. Les hôpitaux et les centres de neurochirurgie spécialisés investissent de plus en plus dans des équipements de haute précision pour traiter les troubles cérébraux et rachidiens de manière non invasive. Le marché américain est également stimulé par de vastes initiatives de recherche, la collaboration entre les fabricants de dispositifs médicaux et les établissements universitaires, et des cadres de remboursement favorables pour les procédures de radiochirurgie.

Aperçu du marché européen des systèmes de radiochirurgie (dispositifs neurologiques)

Le marché européen des systèmes de radiochirurgie (dispositifs neurologiques) devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, soutenue par la hausse des dépenses de santé, la sensibilisation croissante aux traitements neurochirurgicaux non invasifs et les initiatives gouvernementales en faveur des technologies médicales avancées. Des pays comme l'Allemagne, la France et l'Italie réalisent d'importants investissements dans les infrastructures hospitalières, facilitant l'adoption des systèmes de radiochirurgie dans les établissements de santé publics et privés. L'amélioration de la précision, la réduction du temps de récupération des patients et l'intégration aux solutions d'imagerie diagnostique sont des facteurs clés de la croissance du marché en Europe.

Aperçu du marché des systèmes de radiochirurgie (dispositifs neurologiques) au Royaume-Uni

Le marché britannique des systèmes de radiochirurgie (dispositifs neurologiques) devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par la prévalence croissante des troubles neurologiques, la demande croissante de solutions neurochirurgicales mini-invasives et les progrès technologiques en radiochirurgie. La sensibilisation croissante des patients et le développement des centres de neurologie privés favorisent l'adoption des systèmes de radiochirurgie. Les programmes de santé soutenus par l'État, qui favorisent l'utilisation d'options thérapeutiques avancées, contribuent également à la croissance du marché.

Aperçu du marché allemand des systèmes de radiochirurgie (dispositifs neurologiques)

Le marché allemand des systèmes de radiochirurgie (dispositifs neurologiques) devrait connaître une croissance considérable grâce à la solidité des infrastructures de santé du pays, à l'importance accordée à l'innovation médicale et à la forte demande en neurochirurgie de précision. Les hôpitaux et les instituts de recherche adoptent de plus en plus les technologies de radiochirurgie pour le traitement des affections neurologiques complexes. De plus, les initiatives en faveur d'équipements médicaux durables et technologiquement avancés favorisent leur adoption dans les secteurs de la santé, tant publics que privés.

Aperçu du marché des systèmes de radiochirurgie (dispositifs neurologiques) en Asie-Pacifique

Le marché des systèmes de radiochirurgie (dispositifs neurologiques) en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans la santé, à la prévalence croissante des troubles neurologiques, à la multiplication des centres de neurochirurgie et à la sensibilisation croissante aux options de traitement non invasives dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des initiatives gouvernementales en faveur des technologies médicales avancées, conjuguée au développement des infrastructures hospitalières et à l'augmentation des dépenses de santé, sont des facteurs clés de la croissance du marché dans la région.

Aperçu du marché japonais des systèmes de radiochirurgie (dispositifs neurologiques)

Le marché japonais des systèmes de radiochirurgie (dispositifs neurologiques) prend de l'ampleur grâce à l'environnement médical de pointe, à l'urbanisation rapide et à la demande croissante de traitements neurologiques mini-invasifs. Les hôpitaux investissent de plus en plus dans des systèmes de radiochirurgie avancés afin d'améliorer les résultats des patients et de réduire la durée d'hospitalisation. Le vieillissement de la population contribue également à une demande accrue de traitements précis et non invasifs, tant en clinique qu'en recherche.

Aperçu du marché chinois des systèmes de radiochirurgie (dispositifs neurologiques)

Le marché chinois des systèmes de radiochirurgie (dispositifs neurologiques) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, soutenu par une urbanisation rapide, des investissements croissants dans les soins de santé, une prévalence croissante des troubles neurologiques et une sensibilisation croissante aux options de radiochirurgie non invasive. L'expansion des réseaux hospitaliers, le soutien gouvernemental aux technologies médicales avancées et la forte production nationale de dispositifs neurochirurgicaux alimentent également la croissance du marché. L'accès croissant à des options de traitement de haute qualité dans les régions urbaines et semi-urbaines stimule également l'adoption de ces technologies.

Part de marché des systèmes de radiochirurgie (dispositifs neurologiques)

L'industrie des systèmes de radiochirurgie (dispositifs neurologiques) est principalement dirigée par des entreprises bien établies, notamment :

- Accuray Incorporated (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Brainlab SE (Allemagne)

- ViewRay, Inc. (États-Unis)

- Best Theratronics Ltd. (Canada)

- Huiheng Medical, Inc. (Chine)

- MASEP Medical Science & Technology Development Co., Ltd. (Chine)

- Neusoft Medical Systems Co., Ltd. (Chine)

- ZAP Surgical Systems, Inc. (États-Unis)

- Mevion Medical Systems (États-Unis)

- Nordion Inc. (Canada)

- Hitachi, Ltd. (Japon)

- Mitsubishi Electric Corporation (Japon)

Derniers développements sur le marché mondial des systèmes de radiochirurgie (dispositifs neurologiques)

- En mars 2025, ZAP Surgical Systems, Inc. a lancé le système de planification de radiochirurgie ZAP-Axon, une nouvelle plateforme logicielle dédiée à son système de radiochirurgie gyroscopique ZAP-X. Conçu pour simplifier, accélérer et améliorer la planification des traitements, Axon vise à établir de nouvelles références dans le traitement des tumeurs cérébrales par radiochirurgie. Le système était alors en attente d'autorisation 510(k) de la FDA et devait être disponible au printemps 2025.

- En juin 2025, une étude clinique publiée dans la revue Cureus a rapporté deux cas de patients atteints de méningiome traités par le nouveau dispositif radiochirurgical ZAP-X, une radiochirurgie stéréotaxique. Cette étude a démontré l'efficacité du système ZAP-X dans le traitement des méningiomes de la base du crâne, mettant en avant son potentiel en neurochirurgie.

- En avril 2025, Accuray a annoncé que de nouvelles données sur l'utilisation clinique du système CyberKnife ont renforcé les capacités de radiothérapie à large spectre de l'appareil pour les affections du système nerveux central (SNC). Ces études ont démontré la polyvalence et l'efficacité du système CyberKnife dans le traitement de divers troubles neurologiques.

- En novembre 2023, des radio-oncologues de la faculté de médecine Heersink de l'Université d'Alabama à Birmingham et du Centre médical de l'Université Vanderbilt ont partagé leurs expériences pionnières d'utilisation des plateformes Varian pour la radiochirurgie stéréotaxique (SRS). Cette collaboration a mis en lumière l'adoption croissante des programmes de radiochirurgie sans cadre aux États-Unis pour le traitement des tremblements essentiels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.