Global Radiotheranostics Market

Taille du marché en milliards USD

TCAC :

%

USD

5.73 Billion

USD

16.58 Billion

2024

2032

USD

5.73 Billion

USD

16.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 16.58 Billion | |

| % | |

|

Segmentation du marché mondial de la radiothérapie, par radioisotope (iode 131, iode 123, gallium 68, lutécium 167 et autres), application (oncologie et non-oncologie) - Tendances et prévisions du secteur jusqu'en 2032

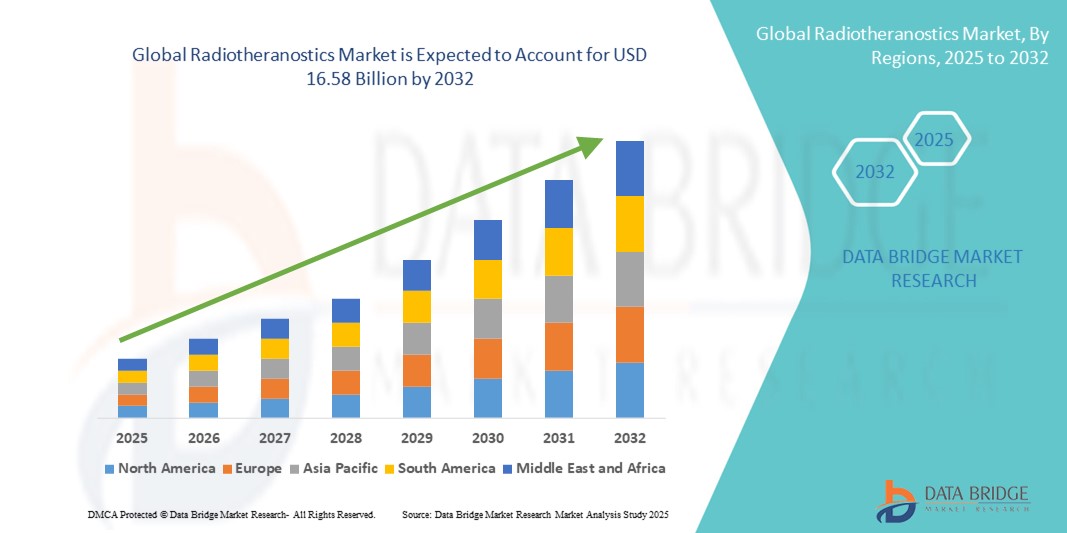

Taille du marché de la radiothéranostique

- La taille du marché mondial de la radiothéranostique était évaluée à 5,73 milliards USD en 2024 et devrait atteindre 16,58 milliards USD d'ici 2032 , à un TCAC de 14,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de la médecine de précision et les progrès des technologies d’imagerie nucléaire, favorisant l’intégration des capacités diagnostiques et thérapeutiques dans une seule plateforme radiopharmaceutique.

- De plus, la demande croissante de solutions thérapeutiques ciblées contre le cancer, minimisant les dommages aux tissus sains, fait de la radiothéranostique une approche transformatrice des soins oncologiques. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la radiothéranostique

- La radiothéranostique, qui combine imagerie diagnostique et radiothérapie ciblée à base de radiopharmaceutiques, devient de plus en plus essentielle en oncologie de précision et en médecine personnalisée, notamment pour les cancers tels que le cancer de la prostate, les tumeurs neuroendocrines et le cancer de la thyroïde. Ces agents à double usage améliorent les résultats des patients en permettant un suivi en temps réel de la maladie et une administration de traitements hautement spécifiques.

- La demande croissante de solutions radiothéranostiques est principalement due à la charge mondiale croissante du cancer, aux progrès de la médecine nucléaire, à l'adoption croissante de la médecine de précision et au développement croissant des thérapies par radioligands. Les financements publics et les investissements privés dans l'imagerie moléculaire et le théranostic accélèrent également la croissance du marché.

- L'Amérique du Nord a dominé le marché de la radiothéranostique, avec une part de chiffre d'affaires de 43 % en 2024, soutenue par la présence d'infrastructures de médecine nucléaire de pointe, des dépenses de santé élevées et un solide réseau d'acteurs clés tels que Novartis (Lutathera, Pluvicto) et Bracco. Le marché américain connaît une expansion particulièrement rapide grâce à l'approbation par la FDA de nouveaux agents radiothéranostiques et à l'utilisation croissante de la TEP/TDM.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la radiothéranostique au cours de la période de prévision, alimentée par la prévalence croissante du cancer, l'augmentation des investissements dans les capacités de médecine nucléaire et les initiatives visant à améliorer l'accès à l'oncologie de précision, en particulier en Chine, en Inde et au Japon.

- Le segment oncologique a dominé le marché de la radiothéranostique avec une part de chiffre d'affaires de 87,9 % en 2024, principalement portée par l'important fardeau mondial du cancer et la demande croissante de thérapies ciblées par radionucléides pour des pathologies telles que le cancer de la prostate, les tumeurs neuroendocrines et le cancer de la thyroïde. La radiothéranostique permet à la fois le diagnostic et le traitement à partir d'une même cible moléculaire, ce qui en fait un pilier du traitement personnalisé du cancer.

Portée du rapport et segmentation du marché de la radiothéranostique

|

Attributs |

Informations clés sur le marché de la radiothéranostique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la radiothéranostique

Progrès en médecine de précision et technologies d'imagerie intégrée

- L'intégration croissante des technologies d'imagerie et thérapeutiques avancées, notamment en médecine nucléaire, constitue une tendance majeure et croissante sur le marché mondial de la radiothéranostique. L'association de diagnostics et de thérapies radiopharmaceutiques permet aux professionnels de santé de détecter, cibler et traiter les cancers avec plus de précision et d'efficacité, dans un seul et même processus clinique.

- Par exemple, les thérapies par radioligands, comme le lutécium-177 PSMA-617 (Pluvicto) et les agents à base d'actinium-225, sont utilisées en complément de l'imagerie TEP pour localiser et éliminer les cellules cancéreuses dans les tumeurs métastatiques de la prostate et les tumeurs neuroendocrines. Ces thérapies, approuvées ou en phase d'essais cliniques avancés, représentent un changement de paradigme dans les soins oncologiques.

- L'intégration avec des plateformes de diagnostic basées sur l'IA permet d'améliorer l'analyse d'imagerie, de segmenter les tumeurs, de prédire les résultats des traitements et de personnaliser la posologie. Les systèmes d'imagerie leaders de sociétés telles que Siemens Healthineers, GE HealthCare et Philips prennent désormais en charge les systèmes hybrides TEP/TDM et SPECT/TDM, conçus spécifiquement pour les flux de travail de radiothérapie.

- De plus, les progrès en matière de production automatisée de radiopharmaceutiques et de logiciels de dosimétrie permettent aux cliniciens d'adapter les traitements en fonction de la charge tumorale et des caractéristiques spécifiques du patient. Cette approche intégrée renforce l'efficacité du traitement tout en réduisant sa toxicité.

- L'adoption de plateformes numériques centralisées transforme également la radiothéranostique. Les hôpitaux et les centres d'imagerie intègrent les données des patients, les résultats d'imagerie et les résultats thérapeutiques pour améliorer la prise de décision interdisciplinaire. Des fournisseurs tels que Curium Pharma, Telix Pharmaceuticals et SOFIE Biosciences investissent dans l'analyse basée sur l'IA pour accompagner les médecins tout au long du cycle théranostique.

- Cette tendance vers des solutions radiopharmaceutiques intégrées, intelligentes et adaptées au patient transforme l'avenir du diagnostic et du traitement du cancer. Face à la demande mondiale croissante de solutions oncologiques ciblées, la radiothéranostique devient un pilier central de la médecine de précision.

Dynamique du marché de la radiothéranostique

Conducteur

Besoin croissant en raison de la charge croissante du cancer et de la demande en oncologie de précision

- La charge mondiale croissante du cancer, associée à une demande croissante de traitements ciblés et personnalisés, est un facteur important de l'adoption croissante des solutions de radiothéranostique.

- Par exemple, en avril 2024, Telix Pharmaceuticals a annoncé l'expansion de son produit de diagnostic Illuccix (Ga-68 PSMA) sur de nouveaux marchés en Asie-Pacifique et en Europe. Cette expansion reflète l'intérêt clinique croissant pour l'association de l'imagerie moléculaire et de la radiothérapie, notamment dans les cancers de la prostate et neuroendocriniens.

- Alors que les systèmes de santé cherchent à améliorer les résultats en oncologie, la radiothéranostique offre une valeur ajoutée convaincante en permettant à la fois une imagerie précise et une radiothérapie ciblée. Ces agents à double fonction aident les cliniciens à localiser les tumeurs et à délivrer des isotopes thérapeutiques directement aux cellules cancéreuses, tout en minimisant les dommages hors cible.

- De plus, les progrès des technologies d'imagerie TEP/TDM, SPECT/TDM et hybrides, associés à une disponibilité accrue des traceurs théranostiques (tels que le lutétium-177, l'actinium-225 et l'iode-131), font de la radiothéranostique une partie intégrante des flux de travail modernes en matière de soins contre le cancer.

- La commodité de la dosimétrie personnalisée, le développement des infrastructures de production de cyclotrons et l'obtention d'autorisations réglementaires pour les médicaments théranostiques sur les principaux marchés sont des facteurs clés qui favorisent leur adoption en milieu clinique et de recherche. De plus, l'essor des radiopharmacies centralisées et des centres théranostiques dédiés améliore l'accès et accélère la pénétration du marché.

Retenue/Défi

Coûts d'infrastructure élevés et complexités réglementaires

- Malgré sa valeur clinique prometteuse, l'investissement en capital élevé requis pour l'équipement d'imagerie théranostique (par exemple, les scanners TEP/CT, les cyclotrons) et l'infrastructure de manipulation des produits radiopharmaceutiques posent des défis pour une mise en œuvre généralisée, en particulier dans les pays à revenu faible et intermédiaire.

- De plus, des voies réglementaires strictes et des exigences de conformité en constante évolution liées à la manipulation des radio-isotopes, à la sécurité des patients et aux protocoles de dosimétrie peuvent retarder l'approbation des produits et limiter l'adoption de nouveaux agents.

- Par exemple, la surveillance accrue exercée par la FDA sur les thérapies radiopharmaceutiques a ralenti l’entrée sur le marché des entreprises émergentes, nécessitant des investissements supplémentaires dans les essais cliniques et la surveillance de la sécurité.

- Un autre défi réside dans la disponibilité limitée de spécialistes qualifiés en médecine nucléaire, notamment dans les marchés émergents. Ce manque de ressources humaines peut limiter le déploiement et l'utilisation des systèmes de radiothéranostique, malgré l'état de préparation des infrastructures.

- Surmonter ces défis grâce à l’harmonisation internationale des directives réglementaires, aux programmes de formation des professionnels de la médecine nucléaire et aux partenariats public-privé pour subventionner les infrastructures d’investissement sera essentiel pour une croissance soutenue du marché mondial de la radiothéranostique.

Portée du marché de la radiothéranostique

Le marché est segmenté en fonction du radio-isotope et de l’application.

- Par radioisotope

Sur la base des radioisotopes, le marché de la radiothérapie est segmenté en iode 131, iode 123, gallium 68, lutécium 177 et autres. Le segment du lutécium 177 a dominé le marché avec la plus grande part de chiffre d'affaires (34,7 %) en 2024, grâce à son utilisation généralisée dans la thérapie ciblée par radionucléides pour le cancer de la prostate et les tumeurs neuroendocrines. La popularité de ce segment s'explique par son efficacité à cibler les tumeurs avec un minimum de dommages aux tissus environnants et par le nombre croissant de données d'essais cliniques confirmant son efficacité.

Le segment du gallium-68 devrait connaître la croissance la plus rapide, soit 22,3 % entre 2025 et 2032, grâce à son application croissante en imagerie TEP pour le cancer de la prostate et les tumeurs neuroendocrines. Les radiopharmaceutiques au gallium-68 offrent une grande précision diagnostique et sont de plus en plus disponibles via des générateurs, ce qui en fait une option rentable pour les hôpitaux et les centres d'imagerie.

- Par application

En fonction des applications, le marché de la radiothéranostique est segmenté en oncologie et hors oncologie. Le segment oncologie a représenté la plus grande part de chiffre d'affaires, soit 87,9 % en 2024, principalement en raison de la forte prévalence mondiale du cancer et de la demande croissante de thérapies ciblées par radionucléides pour des pathologies telles que le cancer de la prostate, les tumeurs neuroendocrines et le cancer de la thyroïde. La radiothéranostique permet à la fois le diagnostic et le traitement à partir d'une même cible moléculaire, ce qui en fait un pilier du traitement personnalisé du cancer.

Le segment non oncologique devrait croître à un TCAC de 12,5 % entre 2025 et 2032, grâce à l'augmentation des recherches sur les approches théranostiques pour les maladies cardiovasculaires, les troubles neurologiques et les maladies inflammatoires.

Analyse régionale du marché de la radiothéranostique

- L'Amérique du Nord a dominé le marché de la radiothéranostique avec la plus grande part de revenus de 43 % en 2024, grâce à l'infrastructure avancée de médecine nucléaire de la région, à des politiques de remboursement solides et à l'adoption précoce de la médecine personnalisée.

- Des investissements importants dans l’imagerie moléculaire et la prévalence croissante du cancer et des tumeurs neuroendocrines ont soutenu l’intégration des agents radiothéranostiques dans la pratique clinique.

- Les États-Unis sont en tête de la région grâce à la présence d'acteurs pharmaceutiques majeurs, à une activité soutenue d'essais cliniques et à l'augmentation des approbations par la FDA d'agents radiothéranostiques, tels que Lutathera (dotatate de lutécium Lu 177). Les collaborations entre les instituts de recherche et les développeurs de produits radiopharmaceutiques continuent de stimuler l'innovation et l'adoption sur le marché.

Aperçu du marché américain de la radiothéranostique

En 2024, le marché américain de la radiothéranostique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à des investissements importants dans les technologies de médecine nucléaire, la fabrication de produits radiopharmaceutiques et les thérapies personnalisées contre le cancer. Ce marché est également renforcé par la simplification des procédures réglementaires de la FDA, les conditions de remboursement favorables du CMS et l'adoption croissante des approches théranostiques dans la prise en charge des tumeurs de la prostate et des tumeurs neuroendocrines.

Aperçu du marché européen de la radiothéranostique

Le marché européen de la radiothéranostique devrait connaître une croissance substantielle au cours de la période de prévision, grâce à l'élargissement de l'accès aux technologies TEP/TDM, aux initiatives paneuropéennes en matière de santé et à la forte présence de fabricants de produits radiopharmaceutiques en Allemagne, en France et en Suisse. Les approbations de l'EMA et les collaborations de recherche public-privé soutiennent l'innovation dans toute la région.

Aperçu du marché britannique de la radiothéranostique

Le marché britannique de la radiothéranostique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce aux initiatives du NHS visant à améliorer les parcours de soins contre le cancer et à développer les services de radiothérapie. L'augmentation du financement de la recherche, notamment dans les centres d'Oxford et de Londres, encourage l'application clinique de nouveaux composés théranostiques.

Aperçu du marché allemand de la radiothéranostique

Le marché allemand de la radiothéranostique devrait connaître une croissance significative, porté par son leadership dans la production de radiopharmaceutiques, la recherche en médecine nucléaire et les technologies d'imagerie. Les investissements publics dans le diagnostic oncologique et la présence d'entreprises comme ITM Radiopharma contribuent au rôle de l'Allemagne comme pôle européen d'innovation en radiothéranostique.

Aperçu du marché de la radiothéranostique en Asie-Pacifique

Le marché de la radiothéranostique en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25,4 % entre 2025 et 2032, grâce à l'augmentation de l'incidence du cancer, aux investissements publics dans les infrastructures de médecine nucléaire et à la multiplication des partenariats public-privé dans des pays comme la Chine, l'Inde et le Japon. L'accès croissant aux systèmes TEP/TDM et SPECT améliore le diagnostic et favorise une adoption plus large des thérapies radiothéranostiques.

Aperçu du marché japonais de la radiothéranostique

Le marché japonais de la radiothéranostique connaît une croissance constante, soutenu par le vieillissement de la population, les taux élevés de dépistage du cancer et le soutien réglementaire aux radiopharmaceutiques avancés. Les fabricants locaux et les hôpitaux universitaires accélèrent l'adoption clinique, notamment dans le traitement des tumeurs neuroendocrines et du cancer de la prostate.

Aperçu du marché chinois de la radiothéranostique

En 2024, le marché chinois de la radiothéranostique représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, aux réformes du système de santé et à l'importance accordée par le gouvernement à la médecine nucléaire. L'essor des fabricants pharmaceutiques locaux et la disponibilité croissante des isotopes de gallium-68 et de lutécium-177 favorisent leur adoption dans les parcours de soins oncologiques.

Part de marché de la radiothéranostique

L'industrie de la radiothéranostique est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Allemagne)

- Bayer AG (Allemagne)

- Telix Pharmaceuticals Limited (Australie)

- ITM Radiopharma (Allemagne)

- RadioMedix (États-Unis)

- IsoTherapeutics Group, LLC (États-Unis)

- Q BioMed Inc. (États-Unis)

- Curium (France)

- Lilly (États-Unis)

- Fusion Pharma (États-Unis)

- Eckert & Ziegler (Allemagne)

- RMN (États-Unis)

Derniers développements sur le marché mondial de la radiothéranostique

- En décembre 2024, Nucleus RadioPharma a publié un récapitulatif complet des principaux essais cliniques et des thérapies radiopharmaceutiques à un stade précoce en radiothéranostique, signalant un élan croissant dans le pipeline du secteur

- En juillet 2025, un article évalué par des pairs a fait état de l'émergence de radionucléides et de cibles moléculaires dans le PET et le théranostic oncologiques, notamment le gallium-68 et le lutétium-177, soulignant les agents d'imagerie et de traitement de précision de nouvelle génération.

- En 2025, M Health Fairview (États-Unis) a ouvert une unité de radiothéranostique de pointe intégrant un scanner TEP numérique haut de gamme, améliorant ainsi le débit diagnostique et les capacités de soins contre le cancer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.