Global Railway Operation Management Market

Taille du marché en milliards USD

TCAC :

%

USD

59.63 Billion

USD

127.35 Billion

2024

2032

USD

59.63 Billion

USD

127.35 Billion

2024

2032

| 2025 –2032 | |

| USD 59.63 Billion | |

| USD 127.35 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion des opérations ferroviaires, par service (conseil, intégration et déploiement de systèmes, et support et maintenance), mode de déploiement (cloud et sur site), taille de l'organisation (PME et grandes entreprises) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion de l'exploitation ferroviaire

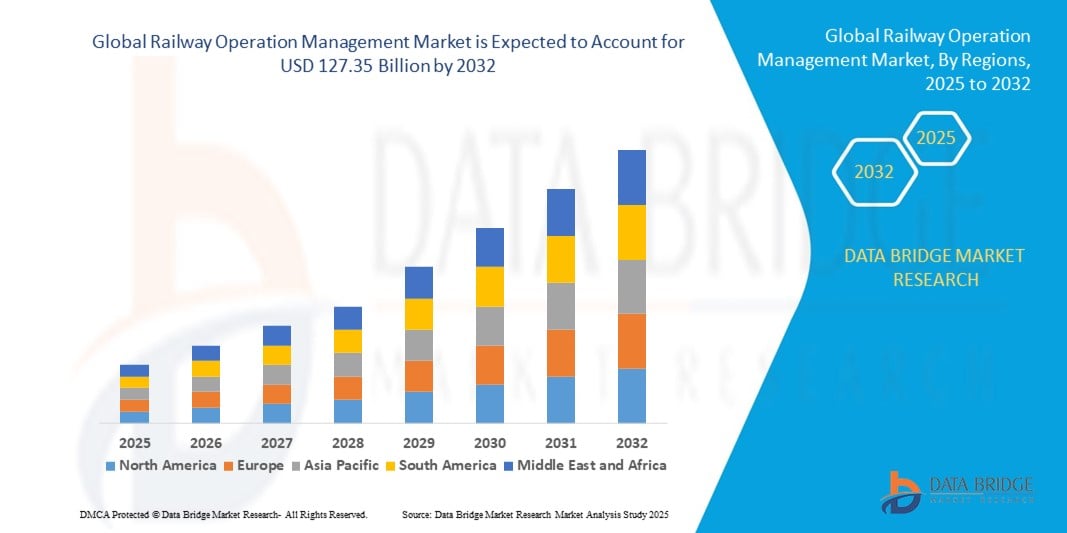

- La taille du marché mondial de la gestion des opérations ferroviaires était évaluée à 59,63 milliards USD en 2024 et devrait atteindre 127,35 milliards USD d'ici 2032 , à un TCAC de 9,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans la modernisation des infrastructures ferroviaires, la demande croissante de systèmes efficaces de planification et de contrôle des trains et l'intégration de technologies avancées telles que l'Internet des objets (IoT) et l'intelligence artificielle (IA) pour améliorer l'efficacité opérationnelle et la sécurité.

- L'accent croissant mis sur la durabilité et les opérations écoénergétiques dans le secteur ferroviaire favorise l'adoption de systèmes avancés de gestion des opérations conçus pour optimiser la consommation de carburant et réduire l'impact environnemental.

Analyse du marché de la gestion de l'exploitation ferroviaire

- Le marché assiste à une adoption significative de solutions numériques visant à optimiser la gestion des actifs, la maintenance prédictive et la surveillance en temps réel pour réduire les temps d'arrêt et les coûts opérationnels.

- L'urbanisation croissante et l'expansion des réseaux ferroviaires, en particulier dans les économies émergentes, stimulent la demande de systèmes de gestion d'exploitation sophistiqués capables de gérer l'augmentation du trafic de passagers et de marchandises.

- L'Amérique du Nord a dominé le marché de la gestion de l'exploitation ferroviaire avec la plus grande part de revenus de 38,5 % en 2024, grâce à des investissements importants dans la modernisation de l'infrastructure ferroviaire et à l'adoption croissante de systèmes de gestion de l'exploitation numériques.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de la gestion de l'exploitation ferroviaire , stimulé par l'urbanisation accélérée, le développement croissant des infrastructures et le soutien croissant des gouvernements aux systèmes ferroviaires intelligents dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de l'intégration et du déploiement de systèmes a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante de mise en œuvre fluide de systèmes d'exploitation ferroviaire avancés. Les opérateurs ferroviaires privilégient l'intégration efficace des nouvelles technologies aux infrastructures existantes afin d'améliorer l'efficacité opérationnelle et la sécurité. Ce segment bénéficie également de l'augmentation des investissements dans la modernisation des infrastructures et les projets de transformation numérique.

Portée du rapport et segmentation du marché de la gestion de l'exploitation ferroviaire

|

Attributs |

Informations clés sur le marché de la gestion de l'exploitation ferroviaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Adoption croissante des infrastructures ferroviaires intelligentes et des technologies d'automatisation |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la gestion de l'exploitation ferroviaire

Intégration croissante des technologies numériques dans les opérations ferroviaires

- L'adoption de technologies numériques telles que l'Internet des objets (IoT), l'intelligence artificielle (IA) et l'analyse du Big Data révolutionne la gestion de l'exploitation ferroviaire en permettant une surveillance en temps réel et une maintenance prédictive. Ces technologies améliorent l'efficacité opérationnelle, réduisent les temps d'arrêt et renforcent la sécurité sur les réseaux ferroviaires.

- La demande de systèmes ferroviaires intelligents optimisant la planification des trains, la maintenance des voies et la gestion des actifs accélère le déploiement de plateformes cloud et de systèmes de contrôle automatisés. Cette tendance accélère la prise de décision et réduit les erreurs humaines dans les opérations ferroviaires complexes.

- L'importance croissante accordée à l'expérience voyageur et à la fiabilité du service incite à investir dans des outils numériques pour les systèmes d'information voyageurs en temps réel, la billetterie et la gestion du réseau. Les opérateurs ferroviaires exploitent ces technologies pour améliorer la ponctualité et la satisfaction client.

- Par exemple, en 2023, plusieurs opérateurs ferroviaires européens ont mis en œuvre des solutions de maintenance prédictive basées sur l'IA qui ont réduit les temps d'arrêt imprévus de 25 %, améliorant considérablement la continuité opérationnelle et les économies de coûts.

- Alors que l’intégration numérique se développe rapidement, des défis tels que la sécurité des données, l’interopérabilité et la modernisation des infrastructures doivent être relevés pour tirer pleinement parti des avantages des opérations ferroviaires connectées.

Dynamique du marché de la gestion de l'exploitation ferroviaire

Conducteur

Augmentation des investissements dans les infrastructures ferroviaires et leur modernisation

L'augmentation des investissements publics et privés dans les projets de développement et de modernisation des infrastructures ferroviaires stimule la demande de solutions avancées de gestion opérationnelle. Ces investissements visent à améliorer la capacité, la sécurité et l'efficacité des réseaux ferroviaires urbains et de fret en pleine croissance, contribuant ainsi à répondre à la demande croissante de transport et à réduire la congestion. L'amélioration des infrastructures contribue également aux objectifs de mobilité durable en promouvant le rail comme alternative écologique au transport routier.

• L'expansion des réseaux ferroviaires à grande vitesse et des métros à travers le monde crée un besoin de plateformes de gestion d'exploitation sophistiquées, capables de gérer des exigences complexes en matière de planification, de contrôle du trafic et de surveillance en temps réel. Ces plateformes permettent d'optimiser la fréquence des trains, de réduire les retards et d'améliorer l'expérience globale des passagers, répondant ainsi aux besoins de mobilité croissants de la population urbaine. Cette expansion stimule également l'innovation technologique et l'efficacité opérationnelle des réseaux ferroviaires mondiaux.

Les partenariats public-privé et le soutien politique aux systèmes de transport intelligents accélèrent l'adoption d'outils technologiques de gestion de l'exploitation ferroviaire à l'échelle mondiale. Les gouvernements encouragent les initiatives de transformation numérique pour moderniser les chemins de fer et améliorer les normes de sécurité, encourageant la collaboration entre fournisseurs de technologies et exploitants. Ces partenariats facilitent le financement, l'échange de connaissances et le déploiement accéléré de solutions de pointe dans diverses régions.

• Par exemple, en 2022, le gouvernement indien a annoncé un programme de modernisation ferroviaire de plusieurs milliards de dollars, ce qui a considérablement stimulé la demande de solutions intégrées de gestion opérationnelle dans tout le pays. Cette initiative se concentre sur la modernisation des systèmes de signalisation, la mise en œuvre d'outils de surveillance numérique et l'amélioration de l'efficacité opérationnelle afin de soutenir la croissance rapide du réseau ferroviaire indien. Le programme vise également à améliorer la sécurité des voyageurs et la fiabilité du service à grande échelle.

Malgré des investissements importants, l'adaptation des infrastructures existantes aux nouvelles technologies et la disponibilité d'une main-d'œuvre qualifiée pour la mise en œuvre et la maintenance des systèmes avancés restent des défis à relever. La coexistence des anciens et des nouveaux systèmes exige une intégration transparente afin d'éviter les perturbations opérationnelles. De plus, des programmes de formation et des initiatives de renforcement des capacités sont essentiels pour doter le personnel de l'expertise nécessaire à la gestion efficace de l'évolution des technologies d'exploitation ferroviaire.

Retenue/Défi

Coûts de mise en œuvre élevés et complexité de l'intégration des systèmes existants

• Les coûts initiaux élevés associés au déploiement de systèmes avancés de gestion de l'exploitation ferroviaire limitent leur adoption, notamment dans les régions en développement soumises à des contraintes budgétaires. Ces coûts comprennent les licences logicielles, l'achat de matériel, l'installation et les frais de maintenance courante, qui peuvent grever des budgets d'investissement limités. Ce fardeau financier ralentit les efforts de modernisation et empêche les petits opérateurs ferroviaires d'investir dans des solutions de pointe.

L'intégration de nouvelles plateformes numériques à l'infrastructure ferroviaire existante présente des complexités techniques, nécessitant une personnalisation importante et une maintenance continue. Les équipements existants peuvent ne pas être compatibles avec les logiciels modernes, ce qui nécessite des interfaces et des solutions middleware spécialisées. Ce défi d'intégration peut entraîner des retards de projet, une augmentation des risques opérationnels et la nécessité de mises à jour continues du système pour garantir l'interopérabilité et la fiabilité.

La résistance au changement des effectifs et le manque de personnel qualifié pour gérer des systèmes sophistiqués freinent encore davantage la croissance du marché. Les employés habitués aux méthodes opérationnelles traditionnelles peuvent être réticents à adopter les nouvelles technologies, ce qui impacte les délais de mise en œuvre. De plus, la pénurie de professionnels qualifiés capables d'exploiter et de maintenir des systèmes de gestion ferroviaire avancés complique les transitions en douceur et la pérennité du système.

• Par exemple, en 2023, plusieurs opérateurs ferroviaires d'Asie du Sud-Est ont signalé des retards dans la mise à niveau de leurs systèmes de gestion d'exploitation, dus à des difficultés d'intégration avec des équipements de signalisation et de contrôle obsolètes. Ces retards ont entraîné un allongement des délais de projet et une augmentation des coûts, mettant en évidence les difficultés rencontrées par les opérateurs pour concilier modernisation et contraintes d'infrastructure existantes. Cet exemple souligne l'importance cruciale de stratégies d'intégration sur mesure et d'un soutien des fournisseurs.

Pour surmonter ces obstacles, les acteurs du marché doivent privilégier des solutions évolutives et modulaires, ainsi que des services complets de formation et d'assistance qui facilitent la transition et optimisent les performances des systèmes. Les plateformes modulaires permettent une mise en œuvre progressive, réduisant ainsi les coûts initiaux et minimisant les perturbations. De plus, investir dans des programmes de développement des compétences et offrir un support technique continu contribue à renforcer la confiance des opérateurs et à garantir l'adoption efficace des nouvelles technologies sur les réseaux ferroviaires.

Portée du marché de la gestion de l'exploitation ferroviaire

Le marché est segmenté en fonction du service, du mode de déploiement et de la taille de l’organisation.

- Par service

Sur la base des services, le marché de la gestion de l'exploitation ferroviaire est segmenté en conseil, intégration et déploiement de systèmes, et support et maintenance. Ce segment a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante de mise en œuvre fluide de systèmes d'exploitation ferroviaire avancés. Les opérateurs ferroviaires privilégient l'intégration efficace des nouvelles technologies aux infrastructures existantes afin d'améliorer l'efficacité opérationnelle et la sécurité. Ce segment bénéficie également de l'augmentation des investissements dans la modernisation des infrastructures et les projets de transformation numérique.

Le secteur du conseil devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de conseils d'experts en matière d'adoption des technologies, d'optimisation des processus et de conformité réglementaire. Les services de conseil aident les opérateurs ferroviaires à planifier et à exécuter des projets complexes, en garantissant leur conformité avec les objectifs commerciaux et les normes du secteur. Ceci est particulièrement crucial pour les PME qui cherchent à moderniser leurs capacités de gestion opérationnelle.

- Par mode de déploiement

En fonction du mode de déploiement, le marché est segmenté entre cloud et sur site. Le segment sur site a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la préférence de nombreux opérateurs ferroviaires pour un contrôle et une sécurité des données localisés. Les solutions sur site offrent de solides options de personnalisation et sont privilégiées dans les régions où la connectivité internet est limitée ou où la réglementation en matière de confidentialité des données est stricte.

Le segment du déploiement cloud devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'adoption croissante de plateformes cloud évolutives et rentables permettant l'accès aux données en temps réel et la gestion à distance. Les solutions cloud simplifient les mises à jour, réduisent les coûts initiaux et améliorent la collaboration sur des réseaux ferroviaires géographiquement dispersés, ce qui les rend populaires auprès des grandes entreprises et des opérateurs technophiles.

- Par taille d'organisation

Selon la taille de l'organisation, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. En 2024, les grandes entreprises ont dominé le chiffre d'affaires du marché, grâce à l'étendue de leurs réseaux ferroviaires et à leurs budgets plus importants consacrés à l'adoption de systèmes de gestion d'exploitation sophistiqués. Les grands opérateurs privilégient des solutions complètes qui améliorent l'utilisation des actifs, la sécurité et l'expérience des passagers.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une meilleure prise de conscience des avantages de la gestion numérique des opérations et aux initiatives gouvernementales soutenant la modernisation des infrastructures des petits réseaux ferroviaires. Les PME adoptent des systèmes modulaires et évolutifs qui assurent une gestion efficace sans investissements importants.

Analyse régionale du marché de la gestion de l'exploitation ferroviaire

• L'Amérique du Nord a dominé le marché de la gestion de l'exploitation ferroviaire avec la plus grande part de revenus de 38,5 % en 2024, grâce à des investissements importants dans la modernisation de l'infrastructure ferroviaire et à l'adoption croissante de systèmes de gestion de l'exploitation numérique.

Les opérateurs de la région se concentrent sur l'amélioration de la sécurité, de l'efficacité et des capacités de surveillance en temps réel, grâce à des technologies avancées telles que l'IA et l'IoT. La présence de réseaux ferroviaires bien établis et les initiatives gouvernementales favorisant les transports intelligents accélèrent encore la croissance du marché.

• La forte demande en solutions de maintenance prédictive et de gestion d’actifs, ainsi que l’urbanisation croissante et les exigences de transport de marchandises, renforcent le leadership de la région sur le marché.

Aperçu du marché de la gestion des opérations ferroviaires aux États-Unis

Le marché américain de la gestion de l'exploitation ferroviaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à la poursuite des efforts de transformation numérique et à des investissements massifs dans la modernisation des infrastructures ferroviaires. Les opérateurs ferroviaires privilégient de plus en plus les solutions intégrées qui optimisent la planification, le contrôle du trafic et le respect des règles de sécurité. L'expansion des projets de trains à grande vitesse et les initiatives de transport ferroviaire intelligent soutenues par les gouvernements constituent également des moteurs clés. Par ailleurs, l'importance croissante accordée au développement durable et à la réduction des coûts d'exploitation favorise l'adoption de plateformes avancées de gestion de l'exploitation.

Aperçu du marché européen de la gestion de l'exploitation ferroviaire

Le marché européen de la gestion de l'exploitation ferroviaire devrait connaître sa plus forte croissance entre 2025 et 2032, principalement portée par des réglementations de sécurité strictes, la multiplication des projets ferroviaires urbains et la modernisation d'infrastructures vieillissantes. L'augmentation du trafic ferroviaire transfrontalier de fret et de voyageurs nécessite des systèmes de gestion avancés capables de gérer une logistique complexe. Les opérateurs européens privilégient également des solutions ferroviaires économes en énergie et respectueuses de l'environnement, stimulant ainsi la demande de technologies innovantes de gestion de l'exploitation.

Aperçu du marché de la gestion de l'exploitation ferroviaire au Royaume-Uni

Le marché britannique de la gestion de l'exploitation ferroviaire devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à des investissements substantiels dans la modernisation du réseau ferroviaire et les systèmes de signalisation numérique. L'engagement du gouvernement à développer et à moderniser les services ferroviaires urbains et interurbains soutient la croissance du marché. L'accent accru mis sur l'expérience des passagers et l'efficacité opérationnelle stimule davantage la demande de plateformes de gestion intégrées. Le solide cadre réglementaire ferroviaire du Royaume-Uni encourage l'adoption de technologies de pointe pour améliorer la sécurité et la fiabilité.

Aperçu du marché allemand de la gestion de l'exploitation ferroviaire

Le marché allemand de la gestion de l'exploitation ferroviaire devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'accent mis par le pays sur le développement du train à grande vitesse et les initiatives de transport intelligent. L'infrastructure technologique avancée de l'Allemagne et son orientation vers l'Industrie 4.0 facilitent l'intégration de solutions de gestion de l'exploitation basées sur l'IA et l'IoT. Les objectifs de développement durable du gouvernement et les investissements dans l'optimisation du fret ferroviaire contribuent également à l'expansion du marché, notamment dans les secteurs des transports commerciaux et publics.

Aperçu du marché de la gestion de l'exploitation ferroviaire en Asie-Pacifique

Le marché de la gestion de l'exploitation ferroviaire en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, le développement des infrastructures et l'augmentation des investissements publics dans les réseaux ferroviaires à grande vitesse et les métros. Des pays comme la Chine, l'Inde et le Japon sont à l'avant-garde de l'adoption de technologies avancées de gestion de l'exploitation pour améliorer la sécurité, l'efficacité et la capacité. L'émergence de la région comme pôle de fabrication de composants ferroviaires favorise un déploiement rentable de ces systèmes.

Aperçu du marché de la gestion de l'exploitation ferroviaire au Japon

Le marché japonais de la gestion de l'exploitation ferroviaire devrait connaître sa plus forte croissance entre 2025 et 2032, grâce au réseau ferroviaire avancé du pays et à sa culture d'innovation technologique. L'accent mis sur la planification précise, la surveillance en temps réel et la gestion de la sécurité favorise l'adoption de plateformes basées sur l'IA et l'IoT. Le vieillissement de la population japonaise et la demande de transports publics fiables accroissent également le besoin de solutions de gestion de l'exploitation efficaces pour les réseaux ferroviaires urbains et régionaux.

Aperçu du marché de la gestion de l'exploitation ferroviaire en Chine

En 2024, le marché chinois de la gestion de l'exploitation ferroviaire a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion considérable des infrastructures ferroviaires du pays, notamment des projets de trains à grande vitesse et des systèmes de transport urbain. Le soutien fort du gouvernement et les initiatives ambitieuses en matière de villes intelligentes accélèrent le déploiement de solutions intégrées de gestion de l'exploitation. De plus, les capacités de production nationales de la Chine et l'adoption croissante des technologies numériques permettent une mise à l'échelle et une innovation rapides dans les opérations ferroviaires, tant sur les segments commercial que voyageurs.

Part de marché de la gestion de l'exploitation ferroviaire

Le secteur de la gestion de l’exploitation ferroviaire est principalement dirigé par des entreprises bien établies, notamment :

- Hitachi, Ltd. (Japon)

- Bombardier (Canada)

- Huawei Technologies Co., Ltd. (Chine)

- INDRA SISTEMAS, SA (Espagne)

- Atos SE (France)

- Toshiba India Pvt. Ltd. (Inde)

- Tech Mahindra Limited (Inde)

- Nokia (Finlande)

- OptaSense (Royaume-Uni)

- IBM Corporation (États-Unis)

- GENERAL ELECTRIC (États-Unis)

- Groupe GAO Inc. (Canada)

- EKE-Electronics Ltd (Finlande)

- Sierra Wireless (Canada)

- EUROTECH (Italie)

- Trimble Inc. (États-Unis)

- Frequentis AG (Autriche)

- Siemens (Allemagne)

- Groupe Thales (France)

- Société de technologie DXC (États-Unis)

- ABB (Suisse)

- Amadeus IT Group SA (Espagne)

- Alstom (France)

- Cisco Systems, Inc. (États-Unis)

Derniers développements sur le marché mondial de la gestion de l'exploitation ferroviaire

- En octobre 2020, Hitachi a annoncé un partenariat stratégique avec Bay Area Rapid Transit (BART) pour la conception et la mise en œuvre de technologies de contrôle numérique des trains à San Francisco. Cette collaboration vise à accroître la capacité des trains, à améliorer la fiabilité du service et à améliorer l'expérience globale des passagers. Le déploiement de systèmes de pointe devrait accroître l'efficacité opérationnelle et établir de nouvelles normes pour le transport ferroviaire urbain, ce qui aura un impact positif sur le marché mondial de la gestion de l'exploitation ferroviaire.

- En février 2020, Alstom a finalisé l'acquisition de Bombardier Transport, élargissant ainsi considérablement son portefeuille de matériel roulant et renforçant sa division services. Cette acquisition permet à Alstom d'accéder à un vaste réseau de centres de maintenance et à une importante flotte de trains en exploitation. Cette opération renforce la position d'Alstom sur le marché, lui permettant de proposer des solutions complètes et de stimuler l'innovation dans le secteur de la gestion de l'exploitation ferroviaire à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.