Global Rapid Test Market

Taille du marché en milliards USD

TCAC :

%

USD

40.75 Billion

USD

77.63 Billion

2024

2032

USD

40.75 Billion

USD

77.63 Billion

2024

2032

| 2025 –2032 | |

| USD 40.75 Billion | |

| USD 77.63 Billion | |

| % | |

|

Segmentation du marché mondial des tests rapides, par produit (tests rapides en vente libre et tests rapides professionnels), contaminant (agents pathogènes, spéciation de la viande, OGM, allergènes, pesticides, mycotoxines, métaux lourds et autres), technologie (PCR, immuno-essais, chromatographie et spectroscopie), aliments testés (viande et produits de la mer, produits laitiers, aliments transformés, fruits et légumes, céréales et grains, noix, graines et épices, cultures et autres), application (maladies infectieuses, cardiologie, oncologie, grossesse et fertilité, toxicologie, surveillance de la glycémie et autres), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, soins à domicile et autres) - Tendances et prévisions du secteur jusqu'en 2032

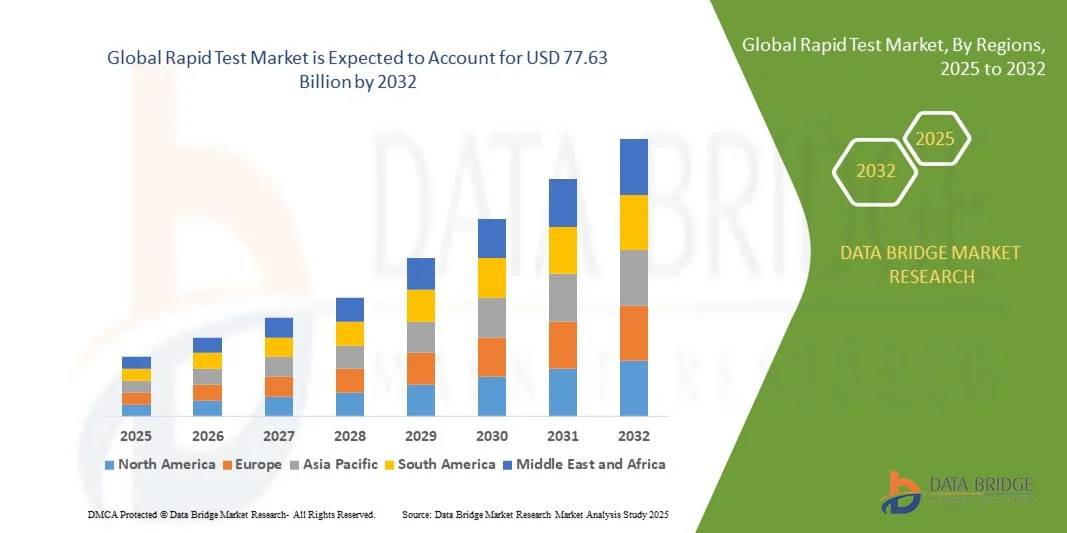

Taille du marché mondial des tests rapides

- La taille du marché mondial des tests rapides était évaluée à 40,75 milliards USD en 2024 et devrait atteindre 77,63 milliards USD d'ici 2032 , avec un TCAC de 8,39 % au cours de la période de prévision.

- L’expansion du marché est stimulée par la demande croissante d’outils de diagnostic rapides et fiables dans les secteurs de la santé, de la sécurité alimentaire, vétérinaire et environnemental, reflétant une évolution mondiale vers une détection et une prévention plus rapides des maladies.

- De plus, les progrès des technologies de tests rapides, la prévalence croissante des maladies infectieuses et la sensibilisation accrue à la santé publique propulsent les taux d’adoption, positionnant les tests rapides comme des outils essentiels pour une prise de décision rapide et efficace.

Analyse du marché mondial des tests rapides

- Les tests rapides, qui fournissent des résultats de diagnostic rapides et fiables sans nécessiter d'infrastructure de laboratoire complexe, deviennent des outils essentiels dans les domaines de la santé, de la sécurité alimentaire, de la médecine vétérinaire et de l'environnement en raison de leur rapidité, de leur facilité d'utilisation et de leur rentabilité.

- La demande croissante de tests rapides est principalement motivée par le besoin mondial de détection précoce des maladies, une sensibilisation accrue à la santé publique et l’incidence croissante des maladies infectieuses et chroniques dans les régions développées et en développement.

- L'Amérique du Nord a dominé le marché mondial des tests rapides avec la plus grande part de revenus de 34,6 % en 2024, soutenue par une infrastructure de soins de santé robuste, des initiatives proactives de dépistage des maladies et une forte présence de sociétés de diagnostic de premier plan, les États-Unis étant en tête de l'adoption des tests dans les hôpitaux, les cliniques et les établissements à domicile.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des tests rapides au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des dépenses de santé et du soutien accru du gouvernement aux programmes de contrôle des maladies.

- Le segment des produits de tests rapides professionnels a dominé le marché avec la plus grande part de revenus de 61,4 % en 2024, grâce à une utilisation généralisée dans les hôpitaux, les cliniques et les laboratoires de diagnostic pour la détection des maladies infectieuses, les tests de dépistage de drogues et les diagnostics de soins intensifs.

Portée du rapport et segmentation du marché mondial des tests rapides

|

Attributs |

Informations clés sur le marché des tests rapides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des tests rapides

Précision et efficacité améliorées grâce à l'intégration de l'IA

- Une tendance majeure et croissante sur le marché mondial des tests rapides est l'intégration croissante de l'intelligence artificielle (IA) aux plateformes de diagnostic, permettant des évaluations de santé plus rapides, plus précises et basées sur les données, en milieu clinique et au point de service. Cette convergence technologique transforme les tests rapides en un outil plus intelligent et réactif pour un diagnostic en temps réel.

- Par exemple, les lecteurs de tests rapides optimisés par l'IA utilisent désormais des algorithmes de reconnaissance d'images et d'apprentissage automatique pour interpréter les résultats avec une grande précision, réduisant ainsi les risques d'erreur humaine. Des appareils comme le système BD Veritor™ Plus et ID NOW™ d'Abbott intègrent l'IA pour analyser les échantillons de test et fournir des résultats précis en quelques minutes.

- L'intégration de l'IA prend également en charge des fonctionnalités telles que l'interprétation automatisée des résultats, la reconnaissance des schémas pathologiques et l'intégration aux dossiers médicaux électroniques (DME), permettant aux professionnels de santé de prendre des décisions plus rapides et plus éclairées. Certaines plateformes utilisent même l'IA pour identifier les tendances des résultats de tests au sein des populations, facilitant ainsi la détection précoce des épidémies et la personnalisation des stratégies thérapeutiques.

- De plus, les kits de tests rapides connectés aux appareils mobiles et dotés d'IA offrent des fonctionnalités de dépistage à distance, permettant aux patients d'effectuer des tests à domicile tout en partageant les résultats en temps réel et en toute sécurité avec les professionnels de santé. Ceci est particulièrement utile pour la prise en charge des maladies chroniques ou le suivi des maladies infectieuses dans les zones rurales ou mal desservies.

- La connectivité fluide entre les tests rapides basés sur l'IA et les plateformes de santé numérique permet une gestion centralisée des données, un suivi à distance et une intégration aux services de télésanté. Les utilisateurs peuvent suivre l'historique des tests, recevoir des analyses automatisées et recevoir des alertes pour le suivi des soins, contribuant ainsi à une approche plus proactive et préventive des soins.

- Cette tendance vers des solutions de diagnostic intelligentes, connectées et conviviales transforme les attentes des consommateurs et des professionnels de santé. Par conséquent, des entreprises comme Siemens Healthineers et Thermo Fisher Scientific investissent massivement dans des innovations diagnostiques basées sur l'IA, afin de proposer des solutions de tests rapides plus rapides, évolutives et plus précises dans les écosystèmes de santé mondiaux.

Dynamique du marché mondial des tests rapides

Conducteur

Besoin croissant en raison de la charge croissante des maladies et de la demande de diagnostics rapides

- La charge mondiale croissante des maladies infectieuses, associée au besoin croissant de détection précoce et de diagnostic immédiat, est l’un des principaux moteurs de la demande accrue de solutions de tests rapides dans les systèmes de santé.

- Par exemple, en mars 2024, Abbott a lancé une nouvelle génération de sa plateforme ID NOW™, capable de fournir des résultats moléculaires en moins de 10 minutes pour de nombreuses maladies infectieuses, permettant ainsi des décisions cliniques plus rapides et réduisant le risque de transmission. Ces innovations accélèrent l'adoption des tests rapides dans les hôpitaux, les cliniques et même à domicile.

- Alors que les autorités de santé publique, les prestataires de soins de santé et les particuliers cherchent des moyens de gérer les épidémies plus efficacement, les tests rapides offrent des avantages significatifs, notamment la rapidité, la facilité d'utilisation et la possibilité de déployer des tests au point de service sans infrastructure complexe.

- Par ailleurs, la pandémie de COVID-19 a accéléré une transition plus large vers des diagnostics décentralisés, favorisant une meilleure connaissance et une acceptation généralisée des tests rapides par le public. Cette évolution s'étend désormais au-delà de la détection virale et touche des domaines tels que le suivi des maladies chroniques, le dépistage du cancer et la santé des femmes.

- La commodité des outils de diagnostic rapide, notamment dans les régions éloignées ou aux ressources limitées, ainsi que l'augmentation des investissements publics dans les infrastructures de diagnostic, contribuent à l'expansion du marché. La prise de conscience croissante de l'importance d'un diagnostic rapide et le développement de dispositifs de test compacts et connectés contribuent également à la croissance rapide du marché.

Retenue/Défi

Préoccupations concernant l'exactitude, la conformité réglementaire et l'accessibilité des coûts

- Malgré leurs avantages, les inquiétudes quant à la précision et à la fiabilité de certains tests rapides, notamment par rapport aux méthodes de laboratoire, constituent un obstacle majeur à leur adoption clinique à grande échelle. La variabilité de la sensibilité et de la spécificité, notamment pour les infections à un stade précoce, peut entraîner des résultats faussement négatifs ou positifs, impactant ainsi les résultats cliniques.

- Par exemple, de nombreuses études ont mis en évidence des écarts de précision entre les différentes marques de tests antigéniques COVID-19, ce qui a conduit les organismes de réglementation à émettre des exigences de performance plus strictes et à réévaluer les autorisations d'utilisation d'urgence.

- Assurer une conformité réglementaire uniforme sur les marchés mondiaux constitue également un obstacle, car les normes d'approbation des diagnostics varient selon les régions. Les fabricants doivent s'adapter à des cadres réglementaires complexes et évolutifs, ce qui peut retarder le lancement des produits et limiter l'accès au marché.

- De plus, bien que les tests rapides soient rentables par rapport aux diagnostics de laboratoire traditionnels, leur prix peut encore constituer un obstacle dans les régions à revenu faible et intermédiaire. Les tests moléculaires rapides de haute qualité restent coûteux, ce qui limite leur accessibilité dans les établissements de santé publique sans subventions gouvernementales ou de donateurs.

- Relever ces défis en améliorant la précision des tests, en harmonisant les normes réglementaires, en augmentant la transparence des données de performance et en établissant des partenariats stratégiques pour une distribution abordable sera crucial pour maintenir la croissance et la confiance dans le marché des tests rapides.

Portée du marché mondial des tests rapides

Le marché des tests rapides est segmenté en fonction du produit, du contaminant, de la technologie, de l'aliment testé, de l'application et de l'utilisateur final.

- Par produit

Sur la base des produits, le marché mondial des tests rapides est segmenté en tests rapides en vente libre (OTC) et tests rapides professionnels. Le segment des tests rapides professionnels a dominé le marché avec la plus grande part de chiffre d'affaires (61,4 %) en 2024, grâce à son utilisation généralisée dans les hôpitaux, les cliniques et les laboratoires de diagnostic pour la détection des maladies infectieuses, le dépistage de drogues et le diagnostic en soins intensifs. Ces tests sont essentiels pour une prise de décision médicale rapide et sont soutenus par les achats institutionnels et les infrastructures de santé.

Le segment des tests rapides en vente libre devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par la sensibilisation croissante des consommateurs et la demande croissante de kits de dépistage à domicile. Les produits de dépistage de grossesse, de glycémie, de la COVID-19 et de drogues sont de plus en plus accessibles en magasin et sur les plateformes en ligne. Le soutien gouvernemental à l'autotest et l'amélioration des formats conviviaux accélèrent encore la croissance de ce segment.

- Par contaminant

En fonction des contaminants, le marché mondial des tests rapides est segmenté en agents pathogènes, spéciation de la viande, OGM, allergènes, pesticides, mycotoxines, métaux lourds et autres. Le segment des agents pathogènes détenait la plus grande part de chiffre d'affaires du marché, soit 39,6 % en 2024, en raison de la prévalence croissante des maladies d'origine alimentaire et des exigences réglementaires visant à garantir la sécurité microbiologique des produits alimentaires. La détection rapide d'E. coli, de Listeria et de Salmonella est une priorité absolue pour les unités de production et de transformation des aliments.

Le segment des allergènes devrait connaître le TCAC le plus élevé entre 2025 et 2032, les fabricants de produits alimentaires s'efforçant de respecter les réglementations strictes en matière d'étiquetage et de protéger les consommateurs allergiques. Les tests rapides d'allergènes pour les fruits à coque, les produits laitiers, le soja et le gluten sont très demandés, notamment dans les secteurs des aliments transformés et emballés. La sensibilisation croissante des consommateurs et les préoccupations en matière de responsabilité incitent les producteurs à adopter des protocoles rigoureux de tests d'allergènes.

- Par technologie

Sur le plan technologique, le marché mondial des tests rapides est segmenté en méthodes basées sur la PCR, l'immuno-analyse, la chromatographie et la spectroscopie. En 2024, le segment des tests immuno-analyses a dominé le marché avec une part de chiffre d'affaires de 43,2 %, grâce à sa rentabilité, sa simplicité d'utilisation et sa forte présence dans le diagnostic des maladies infectieuses et le dépistage de médicaments. Des technologies comme le flux latéral et l'ELISA sont largement utilisées dans les applications cliniques et de sécurité alimentaire.

Le segment basé sur la PCR devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à sa sensibilité et sa spécificité élevées dans la détection du matériel génétique, ce qui le rend idéal pour la détection de la COVID-19, du VIH et de la tuberculose. La demande croissante de diagnostics moléculaires précis au chevet du patient et les progrès des plateformes PCR miniaturisées stimulent la croissance de ce segment.

- Par Food Tested

Sur la base des aliments testés, le marché mondial des tests rapides est segmenté en produits carnés et de la mer, produits laitiers, aliments transformés, fruits et légumes, céréales, noix, graines et épices, cultures et autres. Le segment des produits carnés et de la mer a dominé le marché avec la plus grande part de chiffre d'affaires (28,7 %) en 2024, en raison des préoccupations croissantes concernant les agents pathogènes, les résidus de médicaments vétérinaires et l'authenticité de la viande. Les organismes de réglementation imposent des tests rigoureux, ce qui stimule la demande de tests rapides.

Le segment des aliments transformés devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, en raison de la hausse mondiale de la consommation d'aliments emballés et prêts à consommer. Les tests rapides de détection des conservateurs, des allergènes et des OGM dans les aliments transformés aident les fabricants à garantir la sécurité des produits et leur conformité aux normes internationales. La sensibilisation accrue des consommateurs à la qualité des aliments soutient également la croissance du segment.

- Par application

En fonction des applications, le marché mondial des tests rapides est segmenté en maladies infectieuses, cardiologie, oncologie, grossesse et fertilité, toxicologie, surveillance de la glycémie, etc. Le segment des maladies infectieuses a dominé le marché avec une part de chiffre d'affaires de 46,5 % en 2024, en raison de la forte incidence de maladies telles que la COVID-19, la grippe, le VIH et les hépatites. Les tests de diagnostic rapide de ce segment offrent des résultats rapides, essentiels aux stratégies d'isolement, de traitement et de confinement.

Le segment de l'oncologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par le besoin croissant de détection et de suivi précoces du cancer. Des tests rapides pour des marqueurs tumoraux spécifiques sont en cours de développement pour faciliter le dépistage en dehors des laboratoires traditionnels, notamment en clinique et à domicile. La sensibilisation croissante au cancer et l'innovation dans les tests de biomarqueurs accélèrent cette croissance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des tests rapides est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, soins à domicile et autres. Le segment des hôpitaux et cliniques a représenté la plus grande part de chiffre d'affaires, soit 51,3 % en 2024, grâce à l'utilisation fréquente des tests rapides aux urgences, en hospitalisation et en ambulatoire pour une prise de décision clinique rapide. Une supervision professionnelle garantit une interprétation correcte et renforce la fiabilité.

Le segment des soins à domicile devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à l'augmentation de l'autosurveillance, au vieillissement de la population et à la généralisation des tests rapides en vente libre. Les tests de glycémie, de grossesse et de maladies infectieuses gagnent en popularité auprès des personnes souffrant de maladies chroniques ou bénéficiant de soins préventifs à domicile. L'intégration des applications mobiles et de la télémédecine stimule encore davantage ce segment.

Analyse régionale du marché mondial des tests rapides

- L'Amérique du Nord a dominé le marché mondial des tests rapides avec la plus grande part de revenus de 34,6 % en 2024, grâce à la forte prévalence des maladies infectieuses et chroniques, à une solide infrastructure de soins de santé et à une demande croissante de solutions de diagnostic au point de service.

- Les consommateurs de la région préfèrent de plus en plus les options de tests rapides pour des conditions telles que la COVID-19, la grippe, la grossesse et la surveillance de la glycémie en raison de leur rapidité, de leur précision et de leur commodité.

- Cette adoption généralisée est également soutenue par des cadres réglementaires favorables, une sensibilisation croissante aux questions de santé et une large disponibilité de kits de tests rapides en vente libre, notamment aux États-Unis et au Canada. L'accent mis par la région sur les soins préventifs et la détection précoce des maladies a fermement établi les tests rapides comme un élément essentiel du diagnostic médical moderne, tant en milieu clinique qu'à domicile .

Aperçu du marché des tests rapides aux États-Unis

En 2024, le marché américain des tests rapides représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à la forte demande de diagnostics au point de service, à une infrastructure de santé solide et à un soutien réglementaire favorable aux solutions d'autodiagnostic. L'adoption généralisée des tests rapides de dépistage de la COVID-19 pendant la pandémie a considérablement renforcé la sensibilisation et la confiance des consommateurs envers les outils de diagnostic rapide, qui s'étendent désormais à des domaines tels que la grippe, la grossesse, la surveillance de la glycémie et les tests de dépistage de drogues. La disponibilité des tests rapides en vente libre dans les commerces de détail et les pharmacies, conjuguée aux progrès de l'intégration de la santé numérique, renforce encore le marché américain. Les collaborations stratégiques entre les entreprises de diagnostic et les entreprises technologiques facilitent également l'innovation et le diagnostic à distance dans les établissements de santé et de soins à domicile.

Aperçu du marché européen des tests rapides

Le marché européen des tests rapides devrait connaître une croissance significative tout au long de la période de prévision, soutenue par la demande croissante de dépistage précoce des maladies, le vieillissement de la population et un solide soutien réglementaire aux diagnostics décentralisés. Parmi les principaux moteurs figurent la sensibilisation accrue aux maladies liées au mode de vie, des politiques de remboursement avantageuses et l'adoption des tests rapides, tant dans le cadre professionnel que pour l'autodiagnostic. Les gouvernements européens soutiennent activement les soins préventifs, ce qui accélère l'utilisation des outils de diagnostic rapide dans les systèmes de santé nationaux. Par ailleurs, la région connaît une forte demande de tests rapides de sécurité alimentaire, notamment dans le contexte réglementaire strict de l'UE, ce qui rend les tests rapides essentiels à la conformité dans le secteur agroalimentaire.

Aperçu du marché des tests rapides au Royaume-Uni

Le marché britannique des tests rapides devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par les initiatives gouvernementales favorisant le dépistage précoce des maladies et l'attention particulière portée à la santé des consommateurs. L'adoption des tests rapides pendant la pandémie de COVID-19 a ouvert la voie à une transition plus large vers les diagnostics à domicile. La demande croissante de tests de grossesse à domicile, de kits de surveillance de la glycémie et d'outils de dépistage des maladies infectieuses stimule la croissance du marché. Le réseau de santé britannique bien établi, la forte sensibilisation du public aux questions de santé et les investissements dans les infrastructures de santé numérique soutiennent la transition en cours vers des modèles de tests rapides et à distance dans les secteurs de la santé publique et privée.

Aperçu du marché allemand des tests rapides

Le marché allemand des tests rapides devrait connaître une croissance soutenue tout au long de la période de prévision, porté par l'accent mis par le pays sur le progrès technologique, la prévention et l'innovation en matière de dispositifs médicaux. Les prestataires de soins de santé allemands intègrent les tests rapides à leurs flux de travail cliniques afin d'améliorer l'efficacité diagnostique et de réduire la charge de travail des laboratoires. La forte demande de tests de sécurité alimentaire, notamment dans les secteurs de la viande et des produits laitiers, alimente également la croissance du marché. De plus, les normes de qualité et de sécurité strictes de l'Allemagne encouragent l'adoption de tests rapides de haute précision dans les secteurs médical et alimentaire. L'innovation, la conformité réglementaire et la confiance des consommateurs restent des thèmes clés sur ce marché.

Aperçu du marché des tests rapides en Asie-Pacifique

Le marché des tests rapides en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % entre 2025 et 2032, portée par la hausse des dépenses de santé, l'urbanisation galopante et la forte demande de diagnostics accessibles et abordables dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon sont confrontés à une charge croissante de maladies infectieuses et chroniques, ce qui favorise l'adoption croissante des tests au point de service. Les programmes de dépistage sanitaire pilotés par les gouvernements et l'élargissement de l'accès aux soins en milieu rural accélèrent encore la croissance du marché. De plus, la région Asie-Pacifique devient un pôle de fabrication de kits de tests rapides, ce qui améliore l'efficacité de la chaîne d'approvisionnement et la compétitivité des coûts. La convergence des technologies de santé mobiles et des diagnostics stimule également l'innovation dans la région.

Aperçu du marché japonais des tests rapides

Le marché japonais des tests rapides connaît une croissance constante, portée par l'importance accordée par le pays aux technologies de la santé, le vieillissement de la population et le besoin de détection rapide des maladies. L'adoption de diagnostics rapides est stimulée par la préférence des consommateurs pour les tests à domicile et par l'intégration de ces outils dans les programmes de soins aux personnes âgées et de prise en charge des maladies chroniques. Le système de santé japonais encourage l'innovation, et de nombreuses entreprises locales développent des tests rapides avancés, basés sur des dosages moléculaires et immunologiques, conçus pour offrir une grande précision et une grande simplicité d'utilisation. De plus, l'intégration des dispositifs de tests rapides aux plateformes de télésanté contribue à améliorer le diagnostic précoce, notamment dans les communautés isolées et vieillissantes.

Aperçu du marché chinois des tests rapides

Le marché chinois des tests rapides a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, porté par une classe moyenne en plein essor, une sensibilisation croissante aux questions de santé et une attention particulière portée par le gouvernement aux initiatives de santé publique. La Chine est un pôle majeur de production de kits de tests rapides, bénéficiant d'un écosystème industriel robuste et de politiques favorables à l'exportation de dispositifs médicaux. Les tests rapides pour les maladies infectieuses, la sécurité alimentaire et le suivi des maladies chroniques sont largement adoptés en milieu urbain comme rural. Les plateformes de santé numérique soutenues par le gouvernement et les canaux de distribution en ligne ont rendu les kits de tests rapides en vente libre très accessibles, contribuant ainsi à leur adoption par la population.

Part de marché mondiale des tests rapides

L’industrie des tests rapides est principalement dirigée par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- Hologic, Inc. (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Abbott (États-Unis)

- BD (États-Unis)

- Hoffmann-La Roche SA (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- NeuroLogica Corp. (États-Unis)

- Shimadzu Medical (Inde) pvt. Ltd. (Japon)

- GENERAL ELECTRIC (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Sysmex Inde Pvt. Ltd. (Japon)

- Hitachi, Ltd. (Japon)

- Canon Inc. (Japon)

- FUJIFILM Holdings Corporation (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des tests rapides ?

- En avril 2023, les Laboratoires Abbott ont lancé en Afrique du Sud un test de diagnostic rapide innovant pour les maladies infectieuses, visant à améliorer la détection rapide des maladies dans les établissements de santé, tant urbains que ruraux. Cette initiative témoigne de l'engagement d'Abbott à élargir l'accès à des solutions de dépistage fiables et adaptées aux besoins des régions en matière de santé, renforçant ainsi sa position sur le marché mondial en pleine croissance des tests rapides.

- En mars 2023, Hologic, Inc. a lancé un nouveau test rapide spécialement conçu pour la santé des femmes, notamment le suivi de la grossesse et de la fertilité. Ce test avancé offre une précision accrue et des résultats plus rapides, soulignant l'importance accordée par Hologic au développement d'outils de diagnostic rapide spécialisés répondant aux besoins critiques en matière de santé, tant en milieu clinique qu'à domicile.

- En mars 2023, Thermo Fisher Scientific Inc. a achevé le déploiement d'un programme de dépistage rapide à grande échelle à Bengaluru, en Inde, visant à améliorer la détection précoce des maladies infectieuses grâce à ses tests PCR rapides de pointe. Cette initiative témoigne de la volonté de Thermo Fisher de tirer parti des technologies de pointe pour améliorer la santé publique dans les zones urbaines densément peuplées.

- En février 2023, Siemens Healthineers s'est associé à des laboratoires de diagnostic régionaux aux États-Unis pour développer une plateforme intégrée de tests rapides simplifiant le dépistage des maladies infectieuses pour les professionnels de santé. Cette collaboration vise à améliorer l'efficacité diagnostique et la prise en charge des patients, renforçant ainsi le rôle de Siemens comme acteur majeur de l'innovation sur le marché mondial des tests rapides.

- En janvier 2023, BD (Becton, Dickinson and Company) a dévoilé ses nouveaux kits de tests rapides par immuno-analyse lors d'une importante conférence médicale. Ces kits offrent une sensibilité améliorée et des délais d'exécution plus courts. Ce lancement souligne l'engagement de BD à développer des technologies de diagnostic rapide qui offrent aux professionnels de santé des solutions de test rapides et fiables, tant en milieu hospitalier qu'au chevet du patient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.