Global Rear Spoiler Market

Taille du marché en milliards USD

TCAC :

%

USD

6.17 Billion

USD

10.13 Billion

2025

2033

USD

6.17 Billion

USD

10.13 Billion

2025

2033

| 2026 –2033 | |

| USD 6.17 Billion | |

| USD 10.13 Billion | |

| % | |

|

Segmentation du marché mondial des ailerons arrière, par technologie (moulage par soufflage, moulage par injection et moulage par injection-réaction), matériau (plastique ABS, fibre de verre, fibre de carbone et tôle ), carburant (moteur à combustion interne, véhicule électrique à batterie et autres [hybrides]), véhicule (voitures compactes, voitures de taille moyenne, voitures haut de gamme, voitures de luxe, véhicules utilitaires légers et véhicules utilitaires lourds), canal de distribution (équipementiers et marché de la rechange), conception (bandes et aileron indépendant), type de système (aileron passif et aileron actif) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des ailerons arrière ?

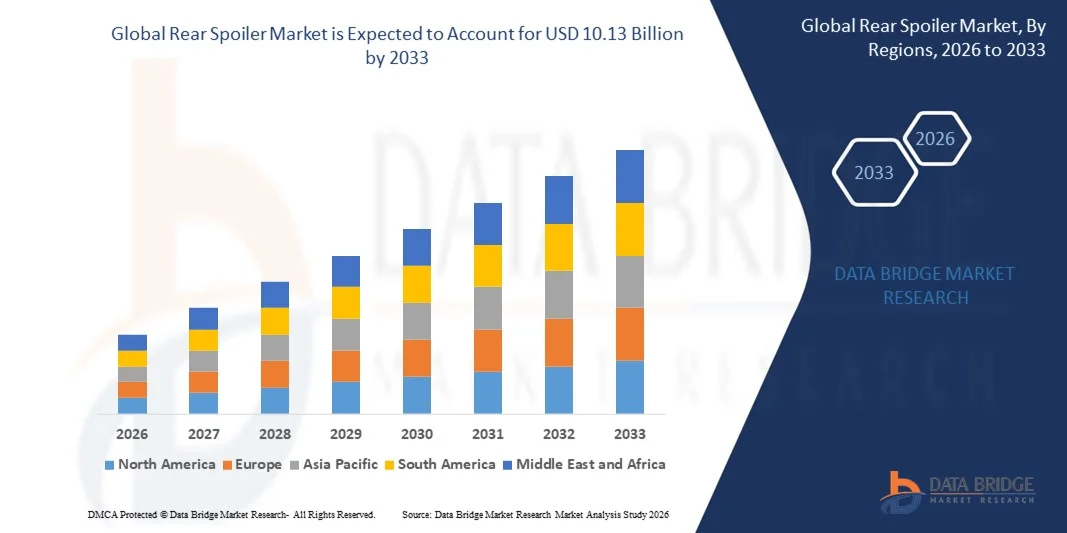

- Le marché mondial des ailerons arrière était évalué à 6,17 milliards de dollars en 2025 et devrait atteindre 10,13 milliards de dollars d'ici 2033 , avec un TCAC de 6,40 % au cours de la période de prévision.

- La demande croissante de SUV et de monospaces à travers le monde, l'augmentation de la production automobile conjuguée à une exigence accrue en matière d'esthétique, l'adoption de normes strictes concernant la consommation de carburant et les émissions, la préférence grandissante pour les véhicules écologiques et l'augmentation des investissements des acteurs du marché pour la croissance du secteur automobile sont autant de facteurs essentiels qui devraient accélérer la croissance du marché des ailerons arrière.

Quels sont les principaux enseignements du marché des ailerons arrière ?

- L'augmentation du nombre de progrès technologiques, la demande croissante de véhicules électriques et la pénétration accrue des ailerons actifs contribueront à créer d'importantes opportunités qui stimuleront la croissance du marché des ailerons arrière.

- La popularité croissante des ailerons de toit intégrés, conjuguée à une moindre sensibilisation des utilisateurs de voitures à hayon, constitue probablement un facteur de frein à la croissance du marché des ailerons arrière.

- La région Asie-Pacifique a dominé le marché des ailerons arrière avec la plus grande part de revenus (41,6 %) en 2025, grâce à la forte présence des principaux constructeurs automobiles, à la production automobile croissante et à la demande grandissante de composants aérodynamiques en Chine, au Japon, en Corée du Sud et en Inde.

- L'Amérique du Nord devrait connaître le taux de croissance le plus rapide, soit 9,7 %, entre 2026 et 2033, grâce à l'adoption massive de technologies aérodynamiques avancées dans les véhicules de performance et électriques.

- Le segment du moulage par injection a dominé le marché avec une part de revenus de 46,7 % en 2025, grâce à sa capacité à produire des formes complexes avec une grande précision, un bon rapport coût-efficacité et une réduction du gaspillage de matériaux.

Portée du rapport et segmentation du marché des ailerons arrière

|

Attributs |

Aperçu du marché des ailerons arrière |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des ailerons arrière ?

Adoption croissante de matériaux composites légers pour améliorer l'aérodynamisme et le rendement énergétique des véhicules

- Le marché des ailerons arrière connaît une forte tendance à l'utilisation de matériaux légers tels que la fibre de carbone, le plastique ABS, la fibre de verre et le polyuréthane afin de réduire le poids des véhicules et d'améliorer leur consommation de carburant. Ces matériaux offrent une plus grande flexibilité de conception et une durabilité accrue, répondant ainsi à la demande croissante de composants automobiles aérodynamiques.

- Par exemple, Magna International Inc. et Plastic Omnium ont introduit des ailerons arrière de pointe à base de matériaux composites, conçus pour améliorer l'appui aérodynamique, réduire la traînée et optimiser la stabilité du véhicule, tant pour les voitures de tourisme que pour les véhicules sportifs.

- La pénétration croissante des véhicules électriques et hybrides a encore accéléré la demande de conceptions aérodynamiques qui améliorent l'efficacité énergétique et augmentent l'autonomie des véhicules.

- Les constructeurs automobiles intègrent de plus en plus de technologies aérodynamiques actives, telles que des ailerons arrière réglables, afin d'équilibrer de manière dynamique les performances et l'efficacité.

- L'intérêt croissant pour le développement durable et la fabrication légère encourage les équipementiers à adopter des matériaux recyclables et des procédés de production respectueux de l'environnement.

- À mesure que l'industrie automobile évolue vers l'efficacité, la durabilité et une aérodynamique intelligente, l'utilisation d'ailerons arrière en composite avancé restera une tendance déterminante qui façonnera la dynamique future du marché.

Quels sont les principaux facteurs de croissance du marché des ailerons arrière ?

- La demande croissante de véhicules économes en carburant et performants est l'un des principaux moteurs du marché des ailerons arrière. Les constructeurs automobiles privilégient l'efficacité aérodynamique afin de respecter les normes d'émissions strictes et d'améliorer la stabilité des véhicules à haute vitesse.

- Par exemple, en 2025, Porsche AG a intégré des systèmes aérodynamiques adaptatifs, notamment des ailerons rétractables, à sa dernière gamme de voitures de sport afin d'améliorer les performances et la maîtrise.

- L'essor de la production de véhicules électriques et l'accent mis sur l'autonomie accrue des batteries ont conduit à une adoption plus large des ailerons arrière pour réduire la traînée et optimiser l'aérodynamisme.

- Les progrès technologiques en matière d'essais aérodynamiques, d'outils de simulation et d'impression 3D permettent aux fabricants de concevoir des ailerons plus précis, plus efficaces et plus personnalisables.

- La popularité croissante des SUV, des voitures de sport et des véhicules performants à l'échelle mondiale engendre une demande accrue pour des ailerons aux designs à la fois esthétiques et fonctionnels.

- Avec l'évolution des préférences des consommateurs vers un design sportif et une efficacité accrue, le marché mondial des ailerons arrière devrait connaître une croissance soutenue, portée par l'innovation et le respect des normes d'émissions.

Quel facteur freine la croissance du marché des ailerons arrière ?

- Les fluctuations du coût des matières premières, notamment pour la fibre de carbone et les composites de polyuréthane, constituent un défi majeur pour les fabricants d'ailerons arrière.

- Par exemple, entre 2024 et 2025, la flambée des prix de la fibre de carbone et les perturbations des chaînes d'approvisionnement ont eu un impact sur les coûts de production mondiaux, retardant les livraisons de produits chez les équipementiers.

- La concurrence intense entre les équipementiers et les fournisseurs de pièces de rechange a entraîné des pressions sur les prix et une réduction des marges bénéficiaires sur le marché.

- Les coûts initiaux élevés de fabrication et d'outillage associés aux ailerons composites freinent également leur adoption par les constructeurs de véhicules économiques et de milieu de gamme.

- Les normes strictes de conformité réglementaire et de sécurité en cas de collision exigent des tests approfondis, ce qui augmente le temps et le coût de développement.

- Pour surmonter ces défis, les acteurs du marché se concentrent sur l'optimisation des processus, l'innovation en matière de matériaux et les partenariats stratégiques avec les équipementiers afin de garantir la rentabilité, l'assurance qualité et la différenciation concurrentielle.

Comment le marché des ailerons arrière est-il segmenté ?

Le marché est segmenté en fonction de la technologie, du matériau, du carburant, du véhicule, du canal de distribution, de la conception et du type de système .

- Par la technologie

Le marché des ailerons arrière est segmenté, selon la technologie utilisée, en trois procédés : le moulage par soufflage, le moulage par injection et le moulage par injection-réaction. Le moulage par injection a dominé le marché en 2025, représentant 46,7 % des revenus, grâce à sa capacité à produire des formes complexes avec une grande précision, à son rapport coût-efficacité et à la réduction des pertes de matière. Ce procédé est largement utilisé pour la production en série d'ailerons légers et résistants destinés aux véhicules de tourisme et utilitaires.

Le segment du moulage par injection-réaction devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de designs aérodynamiques et de matériaux polymères de pointe pour les véhicules de luxe et de haute performance. Les constructeurs automobiles adoptent de plus en plus la technologie RIM pour obtenir une finition de surface supérieure, une stabilité dimensionnelle accrue et une réduction du poids, ce qui améliore le rendement énergétique global et l'esthétique des véhicules, conformément à la tendance mondiale vers une production automobile durable.

- Par matériau

Le marché des ailerons arrière est segmenté selon le matériau : plastique ABS, fibre de verre, fibre de carbone et tôle. En 2025, le segment du plastique ABS dominait le marché avec une part de 39,5 %, grâce à son rapport coût-efficacité, sa facilité de mise en forme et sa haute résistance aux chocs. Les ailerons en ABS sont largement utilisés sur les véhicules de tourisme grand public en raison de leur légèreté et de leur capacité à être peints ou texturés de manière homogène pour s’intégrer parfaitement à l’esthétique du véhicule.

Le segment de la fibre de carbone devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par son adoption croissante dans les voitures haut de gamme et sportives où un rapport résistance/poids élevé et des performances supérieures sont essentiels. L'intérêt grandissant pour les véhicules électriques et performants, conjugué au développement des partenariats entre constructeurs automobiles pour les matériaux composites durables, continue de stimuler l'utilisation de la fibre de carbone dans les systèmes de spoilers aérodynamiques de nouvelle génération à l'échelle mondiale.

- Par carburant

Le marché des ailerons arrière est segmenté selon le type de carburant : véhicules à moteur à combustion interne (MCI), véhicules électriques à batterie (VEB) et véhicules hybrides. En 2025, le segment des MCI dominait le marché avec une part de revenus de 63,8 %, grâce à l’utilisation généralisée des ailerons sur les véhicules essence et diesel traditionnels pour améliorer la stabilité et réduire la traînée. La présence d’importantes unités de production et de réseaux de distribution bien établis stimule davantage la demande.

Le segment des véhicules électriques à batterie (VEB) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de ces véhicules sur des marchés clés comme les États-Unis, la Chine et l'Europe. Les constructeurs de véhicules électriques intègrent des ailerons actifs et légers pour optimiser l'aérodynamisme, améliorer l'autonomie et favoriser la conception de véhicules plus écologiques – une tendance fortement encouragée par les initiatives mondiales de développement durable et les réglementations en matière de réduction des émissions.

- En véhicule

Le marché des ailerons arrière est segmenté selon le type de véhicule : voitures particulières compactes, berlines intermédiaires, berlines haut de gamme, berlines de luxe, véhicules utilitaires légers et poids lourds. Le segment des berlines intermédiaires a dominé le marché en 2025, avec une part de revenus de 34,2 %, grâce à une forte demande des consommateurs et à l’intégration généralisée, par les constructeurs automobiles, de composants aérodynamiques pour améliorer le rendement énergétique et l’esthétique.

Le segment des voitures particulières de luxe devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'intégration croissante de spoilers actifs et à réglage électronique visant à améliorer les performances et l'esthétique. L'innovation continue en matière d'aérodynamique adaptative et la préférence grandissante des consommateurs pour les modèles sportifs et performants alimentent la croissance de ce marché à l'échelle mondiale.

- Par canal de distribution

Selon le canal de distribution, le marché des ailerons arrière se divise en deux segments : les équipementiers (OEM) et le marché de la rechange. En 2025, le segment des équipementiers dominait le marché avec une part de revenus de 58,1 %, grâce à l’intégration croissante d’ailerons montés en usine par les constructeurs automobiles afin de répondre aux normes réglementaires en matière d’efficacité énergétique et de sécurité. Les équipementiers s’attachent à proposer des améliorations aérodynamiques dans le cadre de leurs stratégies de différenciation du design et de valorisation de la marque.

Le segment des pièces de rechange devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'essor de la personnalisation des véhicules et la demande croissante de pièces de rechange pour améliorer leurs performances. La montée en puissance des plateformes de vente en ligne, conjuguée à la disponibilité de spoilers légers et faciles à installer, continue de stimuler la croissance de ce segment sur les marchés automobiles émergents et développés.

- Par conception

Selon leur conception, les ailerons arrière se divisent en deux segments : les ailerons à bande et les ailerons indépendants. En 2025, le segment des ailerons indépendants dominait le marché avec une part de 54,3 %, grâce à ses performances aérodynamiques supérieures et à sa capacité à améliorer l’appui et la stabilité du véhicule à haute vitesse. Ce type d’aileron est largement utilisé sur les véhicules sportifs, de luxe et de performance.

Le segment des ailerons devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à leur adoption croissante sur les véhicules de tourisme compacts et intermédiaires. Ces ailerons offrent une construction légère, un bon rapport qualité-prix et une installation facile, ce qui les rend idéaux pour les applications d'origine et de rechange visant à améliorer l'esthétique et à apporter de légères améliorations aérodynamiques.

- Par type de système

Le marché des ailerons arrière se divise en deux segments selon le type de système : les ailerons passifs et les ailerons actifs. En 2025, le segment des ailerons passifs dominait le marché avec une part de revenus de 68,6 %, principalement grâce à sa simplicité, son coût de fabrication réduit et sa large utilisation sur les véhicules compacts et de taille moyenne. Il assure une stabilité aérodynamique constante sans nécessiter de systèmes de contrôle électroniques.

Le segment des ailerons actifs devrait connaître la plus forte croissance annuelle composée entre 2026 et 2033, portée par leur adoption croissante dans les véhicules de luxe et électriques. Ces systèmes ajustent automatiquement leur angle et leur position en fonction des conditions de conduite, améliorant ainsi le rendement énergétique, la sécurité et la tenue de route à haute vitesse. Les progrès technologiques en matière d'intégration des capteurs et d'actionneurs légers étendent encore davantage les applications des ailerons actifs aux plateformes de véhicules modernes.

Quelle région détient la plus grande part du marché des ailerons arrière ?

- La région Asie-Pacifique a dominé le marché des ailerons arrière en 2025, représentant 41,6 % des revenus. Cette domination s'explique par la forte présence des grands constructeurs automobiles, la hausse de la production automobile et la demande croissante de composants aérodynamiques en Chine, au Japon, en Corée du Sud et en Inde. L'attrait croissant des consommateurs pour une esthétique automobile sportive et une consommation de carburant réduite a stimulé l'installation d'ailerons, tant chez les constructeurs que sur le marché de la rechange.

- Les constructeurs automobiles de la région investissent massivement dans des matériaux légers comme le plastique ABS et la fibre de carbone afin d'améliorer les performances et de réduire les émissions. L'essor des pôles de production de véhicules électriques et la croissance des exportations automobiles renforcent encore la domination régionale.

- Les politiques gouvernementales favorables à la promotion de la mobilité électrique, de l'innovation technologique et de la conception automobile durable continuent de positionner la région Asie-Pacifique comme leader mondial sur le marché des ailerons arrière.

Analyse du marché chinois des ailerons arrière

La Chine est le principal contributeur au marché des ailerons arrière en Asie-Pacifique, grâce à sa solide base de production automobile et à son vaste écosystème de véhicules électriques. Des constructeurs nationaux tels que BYD Auto, Geely et SAIC Motor intègrent des designs aérodynamiques pour améliorer l'autonomie et l'efficacité énergétique de leurs modèles électriques. Les progrès technologiques en matière de moulage par injection et de matériaux légers en fibre de carbone contribuent à l'efficacité de la production. L'augmentation des investissements dans les véhicules de tourisme haut de gamme et de milieu de gamme, conjuguée aux incitations gouvernementales pour les véhicules à faibles émissions, renforce le leadership de la Chine sur les segments des ailerons d'origine et de rechange.

Analyse du marché indien des ailerons arrière

L'Inde s'impose comme l'un des marchés à la croissance la plus rapide d'Asie-Pacifique, portée par la hausse des ventes de voitures particulières, le développement de la production automobile locale et la demande croissante des consommateurs pour des véhicules sportifs et économes en carburant. Des initiatives gouvernementales telles que « Make in India » et le Plan de développement du secteur automobile 2026 favorisent la production nationale de composants automobiles de pointe. Les constructeurs automobiles intègrent des ailerons aérodynamiques aux voitures compactes et de taille moyenne afin de respecter les normes d'émissions et d'améliorer leur esthétique. Les investissements continus dans les matériaux composites légers et la demande croissante de personnalisation sur le marché de l'après-vente contribuent également à cette croissance.

Analyse du marché des ailerons arrière en Amérique du Nord

L'Amérique du Nord devrait connaître le taux de croissance le plus rapide (9,7 %) entre 2026 et 2033, porté par l'adoption massive de l'aérodynamisme avancé dans les véhicules de performance et électriques. La forte innovation automobile aux États-Unis et au Canada, conjuguée à la demande croissante de spoilers actifs sur les modèles haut de gamme, favorise l'expansion régionale. La présence grandissante des constructeurs de véhicules électriques, ainsi que les investissements dans les matériaux légers et durables, redessinent le paysage du marché. L'intérêt croissant des consommateurs pour la personnalisation et les accessoires après-vente stimule davantage la demande de spoilers en fibre de carbone et en ABS.

Analyse du marché américain des ailerons arrière

Le marché nord-américain des ailerons arrière est dominé par les États-Unis, grâce à l'innovation technologique, à la demande de véhicules de luxe et à la présence de constructeurs automobiles de premier plan tels que Ford, General Motors et Tesla. Les technologies d'ailerons actifs et adaptatifs gagnent du terrain sur les véhicules électriques et hautes performances pour améliorer l'aérodynamisme et l'autonomie. Les fabricants privilégient les matériaux recyclables, les actionneurs intelligents et le moulage de précision afin de répondre aux normes de durabilité et de performance. La popularité croissante des modèles sportifs et l'adoption des véhicules électriques devraient maintenir la croissance du marché américain.

Aperçu du marché canadien des ailerons arrière

Le Canada contribue de façon constante au marché nord-américain des ailerons arrière, grâce à la croissance de la production automobile, à l'adoption de la mobilité électrique et à la popularité grandissante de la personnalisation après-vente. La sensibilisation accrue des consommateurs à l'efficacité énergétique et à l'esthétique favorise l'installation d'ailerons sur les voitures compactes et intermédiaires. Les initiatives gouvernementales visant à promouvoir la mobilité propre et la fabrication de pointe encouragent la production locale de composants durables. La collaboration entre les constructeurs automobiles et les instituts de recherche contribue à stimuler l'innovation en matière d'aérodynamisme et de matériaux légers au sein du secteur automobile canadien.

Analyse du marché européen des ailerons arrière

L'Europe détient une part importante du marché mondial des ailerons arrière, grâce à la présence de constructeurs automobiles haut de gamme tels que BMW, Mercedes-Benz, Volkswagen et Porsche. La demande d'ailerons performants et légers, intégrant des systèmes d'actionnement intelligents, ne cesse de croître sur les véhicules de luxe et sportifs. Les normes d'émissions strictes de l'UE et l'accent mis sur le développement durable accélèrent l'adoption de matériaux recyclables comme les composites en fibre de carbone. Le marché croissant des véhicules électriques, associé à l'innovation continue en aérodynamique active, positionne l'Europe comme un pôle majeur des technologies d'ailerons de pointe.

Analyse du marché allemand des ailerons arrière

L'Allemagne domine le marché européen des ailerons arrière, grâce à son solide secteur de la production automobile et à son expertise technologique en aérodynamique. Les constructeurs automobiles investissent massivement dans le moulage de précision et l'intégration de la fibre de carbone afin d'améliorer les performances et de réduire la traînée. Des investissements importants en R&D et des infrastructures d'ingénierie de pointe permettent la production d'ailerons adaptés aux véhicules haut de gamme et électriques. L'accent mis par le pays sur l'innovation en matière de design et le respect de l'environnement renforce encore sa position de leader européen dans le domaine des composants aérodynamiques automobiles.

Analyse du marché britannique des ailerons arrière

Le marché britannique poursuit son expansion, porté par la croissance de la production de véhicules électriques et la demande croissante de designs automobiles performants. Les constructeurs automobiles et les équipementiers britanniques privilégient les matériaux durables, l'impression 3D et la modélisation numérique pour concevoir des ailerons arrière légers. L'engagement du pays en faveur d'une mobilité zéro émission et l'essor des améliorations personnalisées pour véhicules alimentent la demande, tant chez les constructeurs que sur le marché de la rechange. Ces évolutions devraient consolider l'influence grandissante du Royaume-Uni sur le marché européen des ailerons arrière.

Quelles sont les principales entreprises sur le marché des ailerons arrière ?

Le secteur des ailerons arrière est principalement dominé par des entreprises bien établies, notamment :

- Magna International Inc. (Canada)

- Omnium plastique (France)

- AUDI AG (Allemagne)

- Dr. Ing. hc F. Porsche AG (Allemagne)

- AISIN SEIKI Co., Ltd. (Japon)

- SMP Deutschland GmbH (Allemagne)

- POLYTEC HOLDING AG (Autriche)

- Thai Rung Union Car Public Company Limited (Thaïlande)

- REHAU Incorporated (Allemagne)

- SRG Global (États-Unis)

- ALBAR INDUSTRIES (États-Unis)

- PU Tech Industry (Malaisie)

- INOAC CORPORATION (Japon)

- Mercedes-AMG GmbH (Allemagne)

- Changzhou Huawei Mold Co., Ltd. (Chine)

- Spoilers DAR (États-Unis)

- Hamann GmbH (Allemagne)

- SEIBON CARBONE (États-Unis)

- Dawn Enterprises, Inc. (États-Unis)

- BUGATTI AUTOMOBILES SAS (France)

Quels sont les développements récents sur le marché mondial des ailerons arrière ?

- En août 2024, Magna International a dévoilé un aileron arrière léger et innovant, fabriqué à partir de matériaux composites de pointe, afin d'améliorer l'aérodynamisme des véhicules et de minimiser les émissions de carbone. Sa conception cible spécifiquement les véhicules électriques et hybrides, en phase avec les objectifs de développement durable croissants du secteur. Ce développement renforce l'engagement de Magna à améliorer le rendement énergétique et à réduire le poids des véhicules, consolidant ainsi son leadership dans le domaine des composants automobiles écologiques.

- En juin 2024, Plastic Omnium a lancé une nouvelle génération d'ailerons arrière conçus à partir de matériaux recyclables et durables, contribuant ainsi à des pratiques de fabrication écologiques. Cette innovation vise à minimiser les déchets plastiques et à respecter des normes environnementales strictes, sans compromettre les performances ni la flexibilité de conception. Cette avancée témoigne de l'engagement proactif de l'entreprise en matière de développement durable et de sa volonté de fournir des solutions aérodynamiques de haute qualité pour les véhicules modernes.

- En janvier 2024, Plastic Omnium, par le biais de sa coentreprise PO-Rein, a lancé la construction d'une méga-usine de réservoirs d'hydrogène haute pression à Jiading, près de Shanghai. Prévue pour une mise en service en 2026, cette usine produira jusqu'à 60 000 systèmes de stockage d'hydrogène par an pour le marché chinois des véhicules commerciaux. Cette expansion stratégique marque une étape importante dans le développement de la mobilité hydrogène et des solutions de transport durables pour Plastic Omnium.

- En février 2023, Magna a annoncé un investissement de plus de 470 millions de dollars pour étendre ses activités en Ontario, au Canada, notamment avec la construction d'une nouvelle usine de boîtiers de batteries à Brampton. Cette expansion soutient la production du Ford F-150 Lightning et de futurs programmes pour les équipementiers, renforçant ainsi le rôle de Magna dans la chaîne d'approvisionnement des véhicules électriques. Cette initiative consolide les capacités de production de l'entreprise et son engagement à faire progresser la technologie des véhicules électriques en Amérique du Nord.

- En octobre 2022, Valeo et SRG Global ont conclu une alliance stratégique pour développer la prochaine génération de panneaux avant éclairés extérieurs destinés à l'industrie automobile. Cette collaboration associe l'expertise de Valeo en matière d'éclairage aux capacités de SRG Global en matière de finition de surface afin de créer des systèmes extérieurs à la fois performants, esthétiques et fonctionnels. Ce partenariat témoigne de l'engagement des deux entreprises envers l'innovation et l'amélioration de l'attrait visuel et fonctionnel des véhicules modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.