Global Rectangular Dra Market

Taille du marché en milliards USD

TCAC :

%

USD

12.74 Billion

USD

39.24 Billion

2024

2032

USD

12.74 Billion

USD

39.24 Billion

2024

2032

| 2025 –2032 | |

| USD 12.74 Billion | |

| USD 39.24 Billion | |

| % | |

|

Segmentation du marché mondial des DRA rectangulaires, par application (civile et militaire), technologie (MIMO (entrées multiples, sorties multiples), SIMO (entrée unique, sorties multiples), MISO (entrées multiples, sorties uniques) et SISO (entrée unique, sorties uniques), gamme de fréquences (ultra-haute fréquence, très haute fréquence et extrêmement haute fréquence) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des DRA rectangulaires

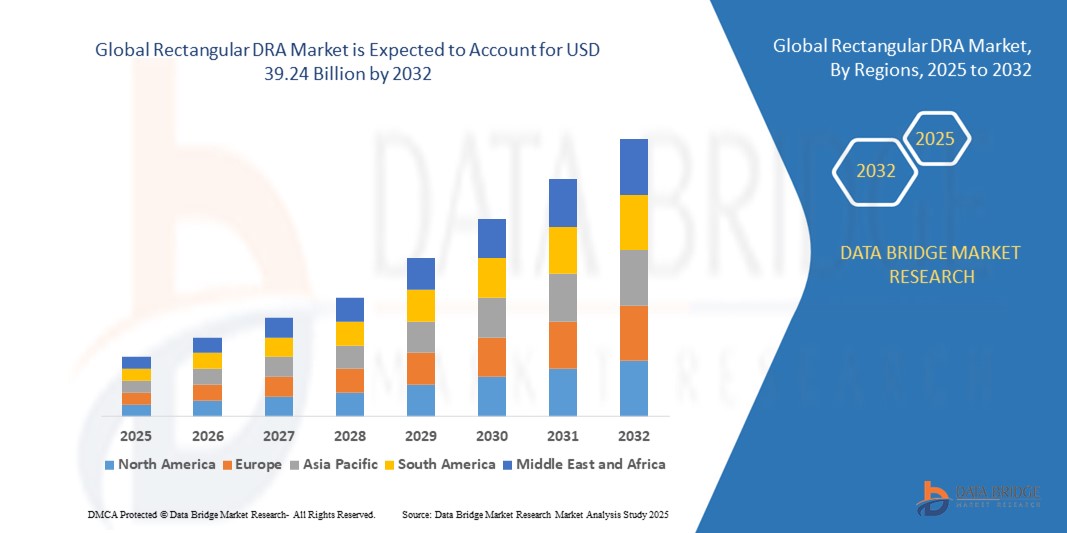

- La taille du marché mondial des DRA rectangulaires était évaluée à 12,74 milliards USD en 2024 et devrait atteindre 39,24 milliards USD d'ici 2032 , à un TCAC de 15,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions écoénergétiques dans le traitement de l'eau et la gestion des eaux usées

- L'adoption croissante des technologies DRA avancées dans les secteurs municipaux et industriels stimule la croissance

Analyse du marché des DRA rectangulaires

- L'innovation rapide dans les matériaux, la conception et l'automatisation des systèmes DRA rectangulaires améliore l'efficacité, la durabilité et la fiabilité opérationnelle

- L’augmentation des investissements dans les projets de traitement de l’eau à grande échelle et les programmes de recyclage des eaux usées crée des opportunités de marché substantielles.

- L'Amérique du Nord a dominé le marché des DRA rectangulaires avec la plus grande part de revenus de 38,50 % en 2024, grâce à l'accent croissant mis sur les opérations de pipelines écoénergétiques, les systèmes de transport de fluides avancés et une sensibilisation accrue à l'optimisation des coûts grâce aux technologies de réduction de la traînée.

- La région Asie-Pacifique devrait connaître la plus forte croissance du marché mondial des DRA rectangulaires , portée par l'urbanisation croissante, la hausse de la demande énergétique et l'adoption de technologies de pipelines avancées dans des pays comme la Chine, le Japon et la Corée du Sud. L'expansion des réseaux d'eau industriels et municipaux de la région favorise également une croissance rapide du marché.

- Le segment civil a enregistré la plus grande part de chiffre d'affaires du marché en 2024, grâce à son adoption généralisée dans les réseaux de distribution d'eau municipaux, les oléoducs et gazoducs, et les systèmes de transport de produits chimiques. Les opérateurs civils privilégient les systèmes DRA rectangulaires en raison de leur efficacité à réduire la consommation d'énergie, à améliorer le débit des pipelines et à minimiser les coûts d'exploitation dans divers secteurs.

Portée du rapport et segmentation du marché des DRA rectangulaires

|

Attributs |

Informations clés sur le marché des DRA rectangulaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des DRA rectangulaires

Adoption croissante des DRA rectangulaires dans les applications industrielles et municipales

L'adoption croissante des systèmes DRA rectangulaires transforme la gestion des flux de fluides dans les pipelines en réduisant les pertes par frottement et en améliorant l'efficacité du débit. Leur conception aérodynamique et leur durabilité permettent d'améliorer les performances opérationnelles, notamment dans les grands réseaux de distribution d'eau et les pipelines de pétrole et de gaz, ce qui se traduit par des économies d'énergie et une réduction des coûts d'exploitation.

La demande croissante de solutions de canalisations écoénergétiques et durables favorise l'adoption de produits DRA rectangulaires dans les secteurs industriel, municipal et des services publics. Ces systèmes sont particulièrement efficaces dans les régions où les infrastructures de canalisations sont vieillissantes, permettant d'optimiser les débits et de réduire les besoins énergétiques de pompage.

• La facilité d'installation et le faible besoin de maintenance des systèmes DRA rectangulaires modernes les rendent attractifs pour les projets de rénovation et de construction de nouveaux pipelines, garantissant une fiabilité opérationnelle à long terme. Les exploitants bénéficient d'une meilleure régularité du débit, d'une usure réduite des pompes et de dépenses énergétiques réduites.

• Par exemple, en 2023, plusieurs autorités municipales de l'eau d'Asie du Sud-Est ont signalé une réduction de 12 % de la consommation d'énergie de pompage après la mise en place de systèmes DRA rectangulaires dans leurs principaux réseaux de canalisations. L'amélioration de l'efficacité hydraulique a également permis de réduire les temps d'arrêt opérationnels et la fréquence des interventions de maintenance.

Si l'adoption des DRA rectangulaires accélère l'efficacité opérationnelle, son impact dépend de l'innovation continue, de l'amélioration des matériaux et d'une conception système adaptée. Les fabricants doivent privilégier la personnalisation et les stratégies de déploiement localisées pour tirer pleinement parti de la demande croissante du marché.

Dynamique du marché des DRA rectangulaires

Conducteur

Accent accru sur l'efficacité énergétique et l'exploitation durable des pipelines

L'importance croissante accordée à l'efficacité énergétique et à la réduction des émissions de carbone incite les exploitants de pipelines à adopter des solutions DRA rectangulaires, solution économique pour optimiser le débit et réduire la consommation d'énergie de pompage. Cette tendance est particulièrement marquée dans les réseaux de canalisations d'eau, de pétrole et de gaz, et de produits chimiques, où les coûts énergétiques représentent une part importante des dépenses d'exploitation.

• Les exploitants sont de plus en plus conscients des avantages financiers et environnementaux des systèmes DRA, notamment la réduction des coûts d'exploitation, la baisse de la consommation d'énergie et la prolongation de la durée de vie des canalisations. Cette prise de conscience a conduit à une adoption accrue des systèmes pour les projets de canalisations de petite, moyenne et grande envergure. De plus, l'amélioration de l'efficacité des canalisations grâce à la mise en œuvre des DRA réduit l'usure des pompes et des vannes, minimisant ainsi la fréquence de maintenance et les temps d'arrêt associés.

Les incitations gouvernementales et les réglementations environnementales stimulent les investissements dans les solutions d'économie d'énergie, accélérant ainsi la croissance du marché. Des programmes d'efficacité subventionnés aux obligations de réduction de la consommation d'énergie, des cadres de soutien favorisent l'adoption des DRA à l'échelle mondiale. Ces politiques encouragent également les collaborations public-privé et la modernisation des infrastructures, créant ainsi un environnement favorable au déploiement de technologies DRA avancées.

• Par exemple, en 2022, les municipalités américaines ont mis en œuvre des programmes d'optimisation énergétique comprenant la rénovation de réseaux de distribution d'eau rectangulaires, stimulant ainsi la demande et l'adoption sur plusieurs réseaux de distribution d'eau. Des initiatives similaires en Europe et en Asie ont également stimulé les investissements dans des solutions de canalisations écoénergétiques, contribuant ainsi à l'expansion du marché mondial.

• Alors que les initiatives d'efficacité énergétique stimulent le marché, une conception, une installation et une maintenance appropriées restent essentielles pour maximiser les bénéfices opérationnels, ce qui souligne la nécessité d'un personnel qualifié et d'une technologie fiable. La poursuite de la recherche et développement sur les matériaux et les configurations des DRA améliore encore les performances, permettant aux opérateurs d'optimiser le débit dans des conditions de pipeline variables.

Retenue/Défi

Coûts initiaux élevés et expertise technique limitée dans les régions émergentes

• Le coût initial élevé des systèmes DRA rectangulaires avancés limite leur accessibilité pour les petits exploitants de pipelines et les projets municipaux sous-financés. Des investissements importants en conception, installation et surveillance sont souvent nécessaires, ce qui constitue un obstacle à la pénétration du marché. Ces coûts sont particulièrement importants dans les régions en développement, où les contraintes budgétaires freinent une adoption généralisée malgré des économies potentielles à long terme.

De nombreuses régions manquent de personnel qualifié capable de concevoir, d'installer ou de maintenir des systèmes DRA, ce qui freine leur adoption. L'absence d'expertise technique et d'infrastructures de soutien limite le déploiement sur les marchés éloignés ou émergents. De plus, l'insuffisance des programmes de formation et la limitation des réseaux de support technique compliquent l'optimisation des performances des DRA et la résolution efficace des problèmes opérationnels.

Les difficultés d'approvisionnement et la disponibilité irrégulière des matériaux freinent encore davantage la croissance dans certaines régions. Les exploitants de pipelines sont souvent confrontés à des retards d'approvisionnement et d'installation, ce qui entraîne une sous-utilisation de la technologie DRA et des économies d'énergie sous-optimales. Les perturbations logistiques et la dépendance à l'égard de fournisseurs spécialisés peuvent aggraver les difficultés de déploiement et ralentir l'expansion du marché.

• Par exemple, en 2023, plusieurs autorités africaines de l'eau ont signalé une adoption limitée des systèmes DRA rectangulaires en raison de leurs coûts élevés et du manque d'ingénieurs qualifiés pour superviser l'installation et la maintenance. Des difficultés similaires ont été observées dans certaines régions d'Asie du Sud-Est, où le manque d'infrastructures et de connaissances techniques a retardé la mise en œuvre à grande échelle des DRA.

• Si les progrès technologiques améliorent la durabilité et l'efficacité, il reste crucial de relever les défis liés aux coûts, à l'expertise technique et à la chaîne d'approvisionnement pour exploiter pleinement le potentiel du marché mondial des DRA rectangulaires. Des investissements continus dans les programmes de formation, les conceptions modulaires et la production locale peuvent contribuer à surmonter ces obstacles et à accélérer l'adoption dans les régions émergentes.

Portée du marché des DRA rectangulaires

Le marché est segmenté en fonction de l’application, de la technologie et de la gamme de fréquences.

- Par application

En fonction des applications, le marché des DRA rectangulaires est segmenté en deux secteurs : civil et militaire. En 2024, le segment civil détenait la plus grande part de chiffre d'affaires, grâce à son adoption généralisée dans la distribution d'eau municipale, les oléoducs et gazoducs, et les systèmes de transport de produits chimiques. Les opérateurs civils privilégient les systèmes DRA rectangulaires en raison de leur efficacité à réduire la consommation d'énergie, à améliorer le débit des pipelines et à minimiser les coûts d'exploitation dans divers secteurs.

Le secteur militaire devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du besoin croissant d'optimisation avancée des flux et de solutions écoénergétiques pour le transport de fluides et les opérations logistiques liées à la défense. Les applications militaires exigent souvent des systèmes DRA robustes, fiables et performants, capables de fonctionner dans des conditions extrêmes, ce qui stimule la croissance du marché.

- Par technologie

Sur la base de la technologie, le marché est segmenté en MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) et SISO (Single Input Single Output). Le segment MIMO a détenu la plus grande part de chiffre d'affaires en 2024, grâce à ses performances supérieures en matière d'amélioration de l'efficacité des flux, de réduction des pertes d'énergie et de prise en charge des réseaux de pipelines complexes. Les DRA basés sur MIMO sont privilégiés pour les pipelines de grande taille en raison de leur adaptabilité et de leur contrôle opérationnel amélioré.

Le segment SISO devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa configuration simplifiée, sa rentabilité et sa facilité de déploiement dans des réseaux de pipelines plus petits ou localisés. Les solutions SISO sont de plus en plus adoptées lorsque la rapidité d'installation et la réduction des besoins de maintenance sont prioritaires.

- Par gamme de fréquences

En fonction de la gamme de fréquences, le marché des DRA rectangulaires est segmenté en ultra-haute fréquence, super-haute fréquence et extrêmement haute fréquence. Le segment ultra-haute fréquence détenait la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à optimiser efficacement le débit dans les pipelines longue distance tout en réduisant la consommation d'énergie. Les DRA ultra-haute fréquence sont plébiscités pour leurs performances élevées, leur stabilité et leur adéquation à divers types de pipelines.

Le segment des très hautes fréquences devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès de la science et de la technologie des matériaux, qui permettent un transfert d'énergie plus précis, une meilleure réduction de la traînée et un débit accru des pipelines. Ce segment gagne du terrain dans les applications industrielles et de défense spécialisées.

Analyse régionale du marché des DRA rectangulaires

• L'Amérique du Nord a dominé le marché des DRA rectangulaires avec la plus grande part de revenus de 38,50 % en 2024, grâce à l'accent croissant mis sur les opérations de pipelines économes en énergie, les systèmes de transport de fluides avancés et une sensibilisation accrue à l'optimisation des coûts grâce aux technologies de réduction de la traînée.

• Les opérateurs de la région apprécient grandement les économies d’énergie, les coûts d’exploitation réduits et les performances améliorées des pipelines offertes par les systèmes DRA rectangulaires.

• Cette adoption généralisée est en outre soutenue par des réglementations strictes en matière d’efficacité énergétique, des infrastructures avancées et la présence d’opérateurs de pipelines majeurs, établissant les systèmes DRA rectangulaires comme une solution privilégiée pour les pipelines d’eau, de pétrole et de gaz et de produits chimiques.

Aperçu du marché américain des DRA rectangulaires

Le marché américain des DRA rectangulaires a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption croissante de solutions d'économie d'énergie et à la modernisation des réseaux de canalisations. Les exploitants de canalisations se concentrent de plus en plus sur la réduction de la consommation d'énergie, l'optimisation du débit et la prolongation de la durée de vie des canalisations. Les mesures incitatives gouvernementales, les programmes d'efficacité énergétique et les réglementations environnementales favorisant la réduction de la consommation d'énergie stimulent également le marché. De plus, l'intégration de solutions avancées de réduction de la traînée dans les projets de canalisations municipales et industrielles contribue significativement à l'expansion du marché.

Aperçu du marché européen des DRA rectangulaires

Le marché européen des DRA rectangulaires devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce aux exigences réglementaires en matière d'efficacité énergétique, de réduction des émissions de carbone et d'exploitation durable des pipelines. L'augmentation des investissements dans les infrastructures pétrolières et gazières, de distribution d'eau et de transport de produits chimiques favorise l'adoption de systèmes DRA rectangulaires. Les opérateurs européens sont également séduits par les avantages liés à la réduction de la consommation d'énergie, à la diminution des coûts d'exploitation et à la prolongation de la durée de vie des pipelines. La région connaît une croissance significative dans les secteurs industriel, municipal et énergétique, les DRA étant intégrés aux réseaux de pipelines nouveaux et existants.

Aperçu du marché britannique des DRA rectangulaires

Le marché britannique des DRA rectangulaires devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor des initiatives d'efficacité énergétique et des projets de pipelines axés sur le développement durable. Les préoccupations concernant les coûts d'exploitation, l'optimisation énergétique et l'impact environnemental incitent les exploitants de pipelines à mettre en œuvre des systèmes DRA. L'adoption par le Royaume-Uni de technologies de pipeline avancées, conjuguée aux programmes d'économie d'énergie soutenus par le gouvernement, devrait continuer de stimuler la croissance du marché pour les applications municipales et industrielles.

Aperçu du marché allemand des DRA rectangulaires

Le marché allemand des DRA rectangulaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'accent mis par le pays sur les opérations industrielles durables et les infrastructures économes en énergie. Le réseau de pipelines allemand très développé et les capacités technologiques avancées favorisent l'adoption de systèmes DRA rectangulaires, notamment dans les applications de transport de pétrole, de gaz et de produits chimiques. L'intégration des DRA dans les projets de pipelines nouveaux et modernisés, ainsi que le respect des réglementations énergétiques, renforcent encore la croissance du marché.

Aperçu du marché des DRA rectangulaires en Asie-Pacifique

Le marché des DRA rectangulaires en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'industrialisation rapide, l'expansion des réseaux de pipelines et l'attention accrue portée aux économies d'énergie dans des pays comme la Chine, l'Inde et le Japon. La tendance croissante de la région à moderniser ses infrastructures, soutenue par des mesures incitatives gouvernementales et des initiatives de développement durable, accélère l'adoption des systèmes DRA rectangulaires. De plus, l'émergence de la région Asie-Pacifique comme pôle de solutions de fabrication et d'ingénierie de pipelines améliore l'accessibilité et le coût, favorisant ainsi leur adoption par un marché plus large.

Aperçu du marché japonais des DRA rectangulaires

Le marché japonais des DRA rectangulaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'importance accordée par le pays à l'efficacité énergétique, aux infrastructures industrielles de pointe et à l'exploitation durable des pipelines. Les opérateurs japonais adoptent les DRA pour optimiser les débits, réduire la consommation d'énergie de pompage et améliorer la fiabilité des systèmes. L'intégration des DRA à des systèmes de surveillance et de contrôle avancés alimente également la croissance, tandis que les améliorations continues des infrastructures continuent de soutenir leur adoption dans les applications municipales et industrielles.

Aperçu du marché chinois des DRA rectangulaires

En 2024, le marché chinois des DRA rectangulaires représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'industrialisation rapide du pays, à ses projets de pipelines à grande échelle et à l'importance croissante accordée aux économies d'énergie. La Chine est l'un des plus grands marchés pour les infrastructures de pipelines, et les DRA gagnent en popularité dans les applications de transport d'eau, de pétrole et de gaz, et de produits chimiques. Les initiatives gouvernementales en faveur de l'efficacité énergétique, combinées aux capacités de production nationales, sont des facteurs clés de la croissance du marché en Chine.

Part de marché des DRA rectangulaires

L'industrie des DRA rectangulaires est principalement dirigée par des entreprises bien établies, notamment :

- Accenture plc (États-Unis)

- Qualcomm Incorporated (États-Unis)

- Unity Technologies (États-Unis)

- Adobe Inc. (États-Unis)

- Alphabet Inc. (États-Unis)

- SoftServe Inc. (États-Unis)

- Northern Digital Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Cisco Systems Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- ARM Holdings (Royaume-Uni)

- Sage Group plc (Royaume-Uni)

- Micro Focus International (Royaume-Uni)

- Imagination Technologies (Royaume-Uni)

- BT Group plc (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.