Global Recyclable Barrier Packaging Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

55.30 Billion

USD

111.81 Billion

2025

2033

USD

55.30 Billion

USD

111.81 Billion

2025

2033

| 2026 –2033 | |

| USD 55.30 Billion | |

| USD 111.81 Billion | |

| % | |

|

Global Recyclable Barrier Packaging Materials Market Segmentation, par type de matériau (Papier et carton, Plastiques, Bioplastiques et Matériaux Aluminium), Type d'emballage (Emballage flexible, Emballage rigide et Emballage semi-rigide), Type de barrière (Barrière d'humidité, Barrière d'oxygène, Barrière de graisse et Barrière UV), Industrie d'utilisation finale (Alimentation et boissons, Produits pharmaceutiques, Soins personnels et cosmétiques, Emballage industriel, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des matériaux d'emballage à barrières recyclablesAperçu général

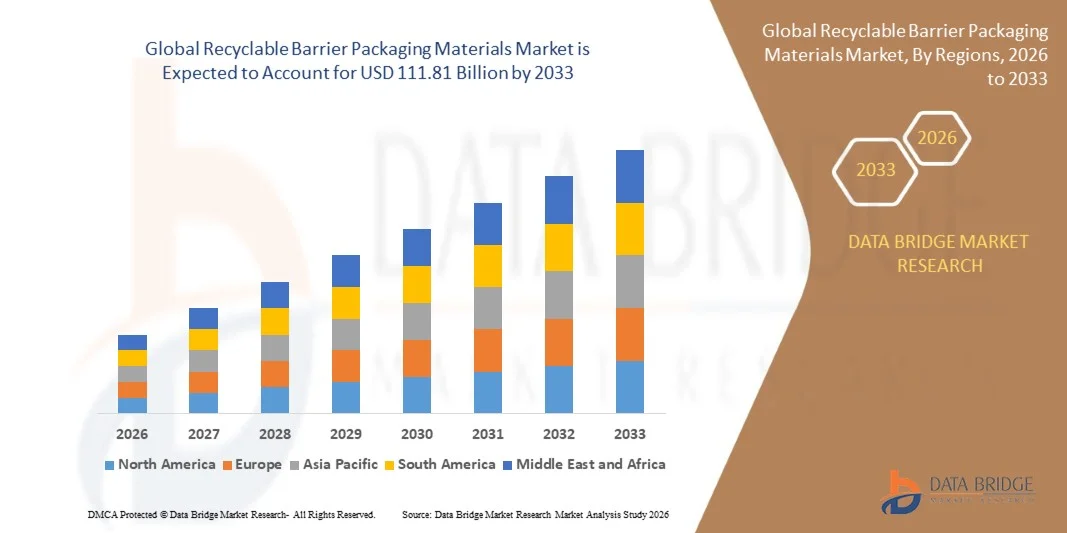

Le marché des matériaux d'emballage à barrières recyclables a été évalué à55,30 milliards de dollars en 2025et devrait atteindre111,81 milliards de dollars en 2033, croissance à unTCAC de 9,20 % de 2026 à 2033. Le marché connaît une forte croissance due à la demande croissante de solutions d'emballage durables, à la pression réglementaire accrue sur les plastiques à usage unique et à l'expansion rapide des industries des aliments et des boissons, des produits pharmaceutiques et des soins personnels.

L'accent de plus en plus mis sur les pratiques de l'économie circulaire et les engagements des entreprises en matière de durabilité accélère l'adoption de matériaux de barrière recyclables tels que les films monomatériaux, les revêtements de barrière sur papier et les polymères bio-basés. En outre, les progrès dans les technologies de barrière à haute performance permettent aux fabricants de maintenir la durée de conservation et la protection des produits tout en améliorant la recyclabilité, rendant ces matériaux de plus en plus attrayants dans les chaînes d'approvisionnement mondiales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des matériaux d'emballage à barrières recyclables avec la plus grande part de revenus d'environ 34,6 % en 2025, appuyée par une infrastructure de recyclage avancée, une forte adoption de solutions d'emballage monomatériaux et une forte sensibilisation des consommateurs aux pratiques d'emballage durables dans les secteurs commercial et industriel.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 10,0 % à 10,5 % de 2026 à 2033. La croissance est tirée par l'urbanisation rapide, l'expansion des secteurs du commerce électronique et de l'approvisionnement alimentaire, la sensibilisation accrue à l'environnement et l'intensification des initiatives gouvernementales visant à promouvoir la réduction des déchets plastiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des plastiques détenait la plus grande part de revenus du marché, soit environ 41,5% en 2025, grâce à l'adoption de structures monomatériaux recyclables en polyéthylène et en polypropylène dans les applications d'emballage pour les aliments, les boissons et les soins personnels. Ces matériaux sont largement préférés en raison de leur excellente performance de barrière, de leur nature légère et de leur compatibilité avec les infrastructures de recyclage existantes.

- Le segment des bioplastiques devrait enregistrer la croissance la plus rapide à un TCAC de 11,2 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage biocomposantes et compostables pour les applications alimentaires et pharmaceutiques de qualité supérieure. La pression réglementaire croissante exercée sur les plastiques fossiles et les engagements croissants des entreprises en matière de durabilité accélèrent le passage à des matériaux à base d'amidon et à base de PLA.

- En 2025, le segment de l'emballage flexible détenait la plus grande part du marché, soit environ 58,3 %, en raison de son large usage dans les collations, les aliments surgelés, les boissons et les emballages de commerce électronique, en raison de sa structure légère, de son rapport coût-efficacité et de ses solides capacités de protection des barrières. Les films et sachets recyclables flexibles remplacent de plus en plus les formats multicouches non recyclables dans les chaînes d'approvisionnement mondiales.

- Le segment de l'emballage semi-rigide devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, en raison de l'adoption croissante de produits laitiers, de repas prêts à manger et d'applications d'emballage pharmaceutique. La demande de plateaux et de contenants recyclables qui assurent la stabilité structurelle tout en maintenant la conformité à la durabilité augmente.

- En 2025, le segment de la barrière de l'humidité détenait la plus grande part du marché, soit environ 34,9 %, en raison de son rôle crucial dans la préservation des aliments, la stabilité pharmaceutique et les applications d'emballages industriels sensibles à l'humidité. Des revêtements recyclables de haute performance et des films monomatériaux sont de plus en plus utilisés pour remplacer les structures conventionnelles multicouches résistantes à l'humidité.

- Le segment de la barrière à l'oxygène devrait enregistrer la croissance la plus rapide à un TCAC de 10,4 % de 2026 à 2033, en raison de la demande croissante de prolongation de la durée de conservation des aliments, des boissons et des produits pharmaceutiques emballés. Les technologies avancées de nanocoating et les additifs à base biologique améliorent la résistance à l'oxygène dans les emballages recyclables.

- En 2025, le segment des aliments et boissons détenait la plus grande part du marché, soit environ 46,7 %, en raison de la forte demande de solutions d'emballage durables dans les catégories des produits laitiers, des collations, de la boulangerie et des aliments prêts à manger. L'augmentation de la consommation au détail et des services de livraison de produits alimentaires par voie électronique favorise l'adoption de matériaux de barrière recyclables.

- Le segment des produits pharmaceutiques devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033, en raison de la demande croissante de formats d'emballage durables mais à haute protection pour les comprimés, les capsules et les produits injectables. Des exigences réglementaires strictes et l'adoption croissante de plaquettes thermoformées recyclables et de solutions en papier couché accélèrent l'expansion du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 55,30 milliards

- Valeur marchande prévue (2033): USD 111,81 Million

- Prévisions TCAC (2026-2033): 9,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etMarché des matériaux d'emballage à barrières recyclables

|

Attributs |

Matériaux d'emballage des barrières recyclablesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•3M(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des matériaux d'emballage à barrières recyclablesTendances

Tendance : Croissance de l'innovation dans l'emballage durable et des matériaux de barrière recyclables à haut rendement

La demande croissante de solutions d'emballage durables, conjuguée au durcissement de la réglementation mondiale sur les plastiques à usage unique, accélère le passage à des matériaux d'emballage à barrières recyclables dans les industries des aliments, des boissons, des produits pharmaceutiques et des soins personnels. Les emballages plastiques multicouches classiques, qui offrent une forte protection contre les barrières mais une recyclabilité limitée, sont remplacés par des structures monomatériaux et des revêtements recyclables avancés qui maintiennent l'intégrité du produit tout en améliorant la recyclabilité en fin de vie.

Dans les systèmes modernes d'emballage des aliments, les fabricants adoptent de plus en plus des films de barrière recyclables en polyéthylène (PE) et en polypropylène (PP), par exemple dans les applications laitières, les collations et les aliments congelés, pour prolonger la durée de conservation tout en atteignant les objectifs de durabilité. Dans l'emballage pharmaceutique, des plaquettes thermoformées recyclables et des solutions en papier couché sont utilisées pour réduire les déchets plastiques sans compromettre la protection contre l'humidité et l'oxygène des médicaments sensibles.

L'expansion rapide du commerce électronique et des services de livraison d'aliments prêts-à-manger augmente également la demande d'emballages barrière légers, durables et recyclables qui assurent la sécurité des produits pendant le transport à longue distance. En outre, des cadres réglementaires tels que le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR) et les politiques de responsabilité élargie des producteurs (EPR) en 2025 poussent les entreprises à remanier leurs portefeuilles d'emballages avec des objectifs de recyclage d'au moins 70 à 90 % pour l'ensemble des gammes de produits. Les essais pilotes d'emballage effectués en 2025 par les grandes marques FMCG en Europe ont montré une réduction de près de 15 à 20 % des émissions de carbone liées aux emballages grâce à l'adoption de structures de barrière recyclables monomatériaux.

Dynamique du marché des matériaux d'emballage à barrières recyclables

Principal moteur du marché : une demande croissante pour des solutions d'emballage durables et stables

Les industries des aliments, des boissons, des produits pharmaceutiques et des cosmétiques font face à une pression croissante pour réduire l'impact environnemental tout en maintenant des normes élevées de protection des produits. La sensibilisation croissante des consommateurs aux déchets plastiques et à la durabilité entraîne une forte demande de matériaux de barrière recyclables qui offrent une résistance à l'humidité, à l'oxygène et à la graisse sans compter sur des stratifiés multicouches non recyclables.

Les entreprises d'alimentation et de boissons déploient de plus en plus de films barrière recyclables et d'emballages en papier couché pour les repas emballés, les produits laitiers et les boissons afin de prolonger la durée de conservation et de réduire les pertes. Par exemple, les fabricants mondiaux de FMCG ont introduit des formats d'emballage mono-PE recyclables pour les produits de collation et les aliments congelés sur les marchés de détail à grande échelle afin de respecter les engagements en matière de durabilité.

De même, les entreprises pharmaceutiques adoptent des emballages de plaquettes thermoformées recyclables et des solutions à base de papier à haute barrière pour réduire l'empreinte environnementale tout en maintenant une stricte conformité réglementaire à l'innocuité et à la stabilité des médicaments. L'expansion des plateformes d'épiceries organisées de détail et de commerce électronique accélère encore la demande de formats d'emballage recyclables légers et durables qui réduisent les coûts de transport et les déchets d'emballage.

Limites de rendement et coûts de transition élevés

Malgré une forte demande de durabilité, les matériaux d'emballage recyclables sont confrontés à des défis liés aux limites de performance par rapport aux structures en plastique multicouche traditionnelles. L'obtention d'une performance équivalente en matière d'oxygène et d'humidité grâce à des revêtements monomatériaux ou recyclables demeure techniquement complexe, surtout pour les produits à longue durée de conservation et à haute sensibilité.

De plus, la transition des systèmes d'emballage classiques aux solutions de rechange recyclables exige des investissements importants dans les nouvelles technologies de production, la refonte des matériaux et la restructuration de la chaîne d'approvisionnement, ce qui crée des pressions sur les coûts pour les fabricants. Les convertisseurs d'emballage de petite et moyenne taille éprouvent des difficultés à adopter des techniques de revêtement de barrière de pointe en raison de dépenses en capital élevées et de compétences techniques limitées.

L'analyse comparative de la performance de l'industrie indique que les films muraux multicouches traditionnels peuvent prolonger la durée de conservation du produit de 20 à 40 % de plus que les solutions de remplacement monomatériaux recyclables de première génération dans certaines applications, ce qui limite le remplacement à grande échelle dans les emballages pharmaceutiques et industriels.

Principales possibilités de marché : expansion des technologies d'emballage monomatériel et bio-basées

L'accent de plus en plus mis sur les principes de l'économie circulaire et la conformité à la réglementation crée d'importantes possibilités d'innovation dans les solutions d'emballage à barrières recyclables monomatériaux et bio-basées. Les investissements croissants dans la science des polymères de pointe, y compris les revêtements à haute barrière à base de polyéthylène et les couches de barrière biodégradables, permettent aux fabricants d'améliorer la recyclabilité sans sacrifier leurs performances.

Les entreprises d'emballage collaborent de plus en plus avec FMCG et les marques de services alimentaires pour développer des formats d'emballage entièrement recyclables qui répondent à la fois aux exigences de durabilité et de fonctionnement. Par exemple, des projets pilotes menés en Europe et en Amérique du Nord en 2025 ont permis de commercialiser avec succès des sachets mono-PE stand-up et des stratifiés de barrière recyclables à base de papier avec des performances comparables à celles des emballages multicouches conventionnels dans certaines applications.

En outre, la demande croissante de la logistique du commerce électronique, des services de repas prêts-à-manger et des emballages pharmaceutiques à chaîne froide augmente les possibilités de matériaux de barrière recyclables à haute performance. Les progrès réalisés dans les technologies de nanorevêtement et les résines de barrière à base biologique améliorent encore la résistance à l'oxygène et à l'humidité, ouvrant ainsi de nouvelles perspectives de croissance sur les marchés de l'Asie-Pacifique et de l'Amérique du Nord.

Matériaux d'emballage à barrières recyclables Portée du marché

Le marché est segmenté en fonction du type de matériau, du type d'emballage, du type de barrière et de l'industrie de l'utilisation finale.

• Par type de matériau

Sur la base du type de matériau, le marché des matériaux d'emballage de barrière recyclables est segmenté en papier et carton, plastiques, bioplastiques et matériaux à base d'aluminium. Le segment des plastiques détenait la plus grande part de revenus du marché, soit environ 41,5% en 2025, grâce à l'adoption de structures monomatériaux recyclables en polyéthylène et en polypropylène dans les applications d'emballage pour les aliments, les boissons et les soins personnels. Ces matériaux sont largement préférés en raison de leur excellente performance de barrière, de leur nature légère et de leur compatibilité avec les infrastructures de recyclage existantes.

Le segment des bioplastiques devrait enregistrer la croissance la plus rapide à un TCAC de 11,2 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage biocomposantes et compostables pour les applications alimentaires et pharmaceutiques de qualité supérieure. La pression réglementaire croissante exercée sur les plastiques fossiles et les engagements croissants des entreprises en matière de durabilité accélèrent le passage à des matériaux à base d'amidon et à base de PLA.

• Par type d'emballage

Sur la base du type d'emballage, le marché est segmenté en Emballage flexible, Emballage rigide et Emballage semi-rigide. En 2025, le segment de l'emballage flexible détenait la plus grande part du marché, soit environ 58,3 %, en raison de son large usage dans les collations, les aliments surgelés, les boissons et les emballages de commerce électronique, en raison de sa structure légère, de son rapport coût-efficacité et de ses solides capacités de protection des barrières. Les films et sachets recyclables flexibles remplacent de plus en plus les formats multicouches non recyclables dans les chaînes d'approvisionnement mondiales.

Le segment de l'emballage semi-rigide devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, en raison de l'adoption croissante de produits laitiers, de repas prêts à manger et d'applications d'emballage pharmaceutique. La demande de plateaux et de contenants recyclables qui assurent la stabilité structurelle tout en maintenant la conformité à la durabilité augmente.

• Par type de barrière

Selon le type de barrière, le marché est segmenté en barrière d'humidité, barrière d'oxygène, barrière de graisse et barrière UV. En 2025, le segment de la barrière de l'humidité détenait la plus grande part du marché, soit environ 34,9 %, en raison de son rôle crucial dans la préservation des aliments, la stabilité pharmaceutique et les applications d'emballages industriels sensibles à l'humidité. Des revêtements recyclables de haute performance et des films monomatériaux sont de plus en plus utilisés pour remplacer les structures conventionnelles multicouches résistantes à l'humidité.

Le segment de la barrière à l'oxygène devrait enregistrer la croissance la plus rapide à un TCAC de 10,4 % de 2026 à 2033, en raison de la demande croissante de prolongation de la durée de conservation des aliments, des boissons et des produits pharmaceutiques emballés. Les technologies avancées de nanocoating et les additifs à base biologique améliorent la résistance à l'oxygène dans les emballages recyclables.

• Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, emballages industriels, etc. En 2025, le segment des aliments et boissons détenait la plus grande part du marché, soit environ 46,7 %, en raison de la forte demande de solutions d'emballage durables dans les catégories des produits laitiers, des collations, de la boulangerie et des aliments prêts à manger. L'augmentation de la consommation au détail et des services de livraison de produits alimentaires par voie électronique favorise l'adoption de matériaux de barrière recyclables.

Le segment des produits pharmaceutiques devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033, en raison de la demande croissante de formats d'emballage durables mais à haute protection pour les comprimés, les capsules et les produits injectables. Des exigences réglementaires strictes et l'adoption croissante de plaquettes thermoformées recyclables et de solutions en papier couché accélèrent l'expansion du segment.

Marché des matériaux d'emballage à barrières recyclablesAnalyse régionale

Amérique du Nord Matériaux d'emballage à barrières recyclables Aperçu du marché

L'Amérique du Nord a dominé le marché des matériaux d'emballage à barrières recyclables avec la plus grande part de revenus d'environ 34,6 % en 2025, soutenue par une forte demande de solutions d'emballage durables, une infrastructure de recyclage avancée et des cadres réglementaires stricts favorisant les pratiques d'économie circulaire. La région bénéficie d'une forte adoption de films de barrière monomatériaux, de revêtements à base de papier et d'emballages souples recyclables dans les industries des aliments, des boissons et des produits pharmaceutiques. En outre, l'augmentation des engagements en matière de durabilité des entreprises et la préférence des consommateurs pour des emballages écologiques sont autant de facteurs qui stimulent l'expansion du marché dans les chaînes d'approvisionnement tant au détail qu'industrielles.

États-Unis Recyclable Barrier Packaging Materials Aperçu du marché

Le marché américain des matériaux d'emballage à barrières recyclables a remporté la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide d'innovations en matière d'emballages durables dans les grandes sociétés FMCG, la livraison d'aliments et les sociétés pharmaceutiques. Un investissement important dans les structures mono-PE et mono-PP recyclables, ainsi que dans les technologies de revêtement de pointe, favorise le remplacement à grande échelle des emballages plastiques multicouches traditionnels. De plus, la pénétration croissante du commerce électronique et la pression réglementaire croissante sur la réduction des déchets plastiques accélèrent la demande de matériaux recyclables à haute performance dans les applications tant de consommation que industrielles.

Europe Matériaux d'emballage à barrières recyclables Aperçu du marché

Le marché européen des matériaux d'emballages recyclables devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de règlements environnementaux rigoureux, de mandats de réduction des déchets d'emballages et d'une forte application des cadres de responsabilité élargie des producteurs. La région s'oriente rapidement vers des systèmes d'emballage entièrement recyclables et compostables, appuyés par des objectifs de durabilité appuyés par le gouvernement et des engagements d'ESG. L'adoption croissante de films monomatériaux, de solutions de barrière à base de fibres et de revêtements biologiques dans les emballages alimentaires et pharmaceutiques renforce encore la croissance du marché.

U.K. Matériaux d'emballage de barrières recyclables Aperçu du marché

Le marché britannique des matériaux d'emballages recyclables devrait connaître une croissance régulière de 2026 à 2033, en raison de la sensibilisation accrue des consommateurs à la réduction des déchets plastiques et de la demande croissante d'emballages durables dans les secteurs de la vente au détail et de la livraison d'aliments. Le pays met fortement l'accent sur les initiatives de l'économie circulaire et la réglementation des déchets d'emballages encourage les fabricants à passer à des structures monomatériaux recyclables. En outre, la croissance des plates-formes d'épicerie et des services alimentaires prêts-à-manger du commerce électronique stimule encore la demande de solutions d'emballages légers et recyclables.

Allemagne Matériaux d'emballage barrière recyclables Aperçu du marché

Le marché allemand des matériaux d'emballages recyclables devrait connaître une croissance importante de 2026 à 2033, avec l'appui de systèmes de recyclage avancés, de politiques environnementales rigoureuses et d'une forte préférence des consommateurs pour des solutions d'emballage durables. Allemagne Le cadre bien établi de l'économie circulaire est à l'origine de l'adoption généralisée de matériaux barrière papier recyclables et de films plastiques monomatériaux dans les applications alimentaires, boissons et emballages industriels. De plus, l'innovation croissante dans les revêtements biologiques et les films recyclables à haute performance appuie l'expansion à long terme du marché, conformément aux objectifs nationaux de durabilité.

Marché des matériaux d'emballage à barrières recyclables en Asie-Pacifique

Le marché des matériaux d'emballage recyclables à barrières Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'urbanisation rapide, l'augmentation des revenus disponibles et l'expansion des industries de la transformation des aliments et du commerce électronique dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte demande de solutions d'emballage rentables et durables en raison de la sensibilisation accrue à l'environnement et des initiatives gouvernementales visant à promouvoir la réduction des déchets plastiques. De plus, la solide base de fabrication d'APAC et l'industrie croissante de l'emballage axé sur l'exportation accélèrent encore l'adoption de matériaux de barrière recyclables dans plusieurs secteurs d'utilisation finale.

Japon Matériaux d'emballage à barrières recyclables Aperçu du marché

Le marché japonais des matériaux d'emballage recyclables devrait connaître une croissance régulière de 2026 à 2033 en raison de la culture de recyclage avancée du pays, d'une forte sensibilisation à l'environnement et d'une forte importance accordée à l'efficacité de l'emballage. Japon L'industrie de l'emballage adopte de plus en plus des films recyclables monomatériaux et des solutions de barrière à base de papier pour réduire la dépendance en matière plastique tout en maintenant les normes de protection des produits. De plus, la demande croissante des secteurs de l'alimentation, des produits pharmaceutiques et de l'emballage pratique favorise la croissance, en particulier dans les secteurs du commerce de détail urbain et du vieillissement de la population.

Chine matériaux d'emballage barrière recyclable Aperçu du marché

En 2025, le marché chinois des matériaux d'emballage recyclables a représenté la plus grande part des revenus en Asie-Pacifique, attribuable à l'industrialisation rapide, à l'expansion du commerce électronique et à l'accent accru mis par le gouvernement sur les initiatives de réduction des déchets plastiques. La production d'emballages à grande échelle et l'adoption croissante de films à barrières monomatériaux durables favorisent la pénétration du marché dans les industries des aliments, des boissons et des soins personnels. En outre, la sensibilisation accrue des consommateurs et le développement de villes intelligentes et de systèmes logistiques écologiques stimulent davantage la demande de solutions d'emballages barrière recyclables.

Part du marché des matériaux d'emballage à barrières recyclables

L'industrie des matériaux d'emballage à barrières recyclables est principalement dirigée par des entreprises bien établies, notamment :

• 3M (États-Unis)

• Avery Dennison Corporation (États-Unis)

• CCL Industries (Canada)

• Henkel AG & Co. KGaA (Allemagne)

• UPM (Finlande)

• LINTEC Corporation (Japon)

• Groupe Mondi (Royaume-Uni)

• Amcor plc (Suisse)

• Scellé Air Corporation (États-Unis)

• Berry Global Inc. (États-Unis)

• Constantia Flexibles (Autriche)

• Coveris Holdings S.A. (Royaume-Uni)

• Huhtamaki Oyj (Finlande)

• Tetra Pak (Suisse)

• Société de produits Sonoco (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.