Global Refurbished Medical Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

13.64 Billion

USD

34.76 Billion

2024

2032

USD

13.64 Billion

USD

34.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.64 Billion | |

| USD 34.76 Billion | |

| % | |

|

Segmentation du marché mondial des équipements médicaux remis à neuf, par produit (équipements d'imagerie médicale, équipements de bloc opératoire et chirurgicaux , moniteurs de patients, équipements de cardiologie, d'urologie, de neurologie, de soins intensifs, d'endoscopie, systèmes de thérapie intraveineuse et autres), application (diagnostique et thérapeutique), utilisateurs finaux (hôpitaux, cliniques, centres de diagnostic et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements médicaux remis à neuf

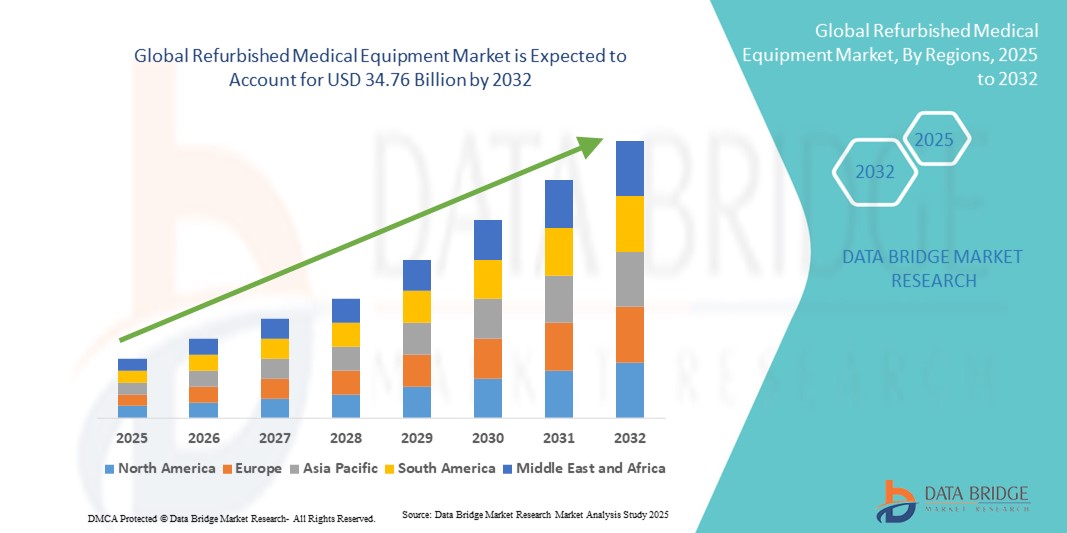

- La taille du marché mondial des équipements médicaux remis à neuf était évaluée à 13,64 milliards USD en 2024 et devrait atteindre 34,76 milliards USD d'ici 2032 , à un TCAC de 12,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de dispositifs médicaux économiques et l'adoption croissante d'équipements médicaux reconditionnés dans les hôpitaux, les cliniques et les centres de diagnostic. Les prestataires de soins recherchent de plus en plus des alternatives abordables aux équipements neufs, notamment dans les économies émergentes, afin d'optimiser les coûts opérationnels tout en maintenant des soins de haute qualité.

- De plus, les avancées technologiques en matière de processus de reconditionnement, d'assurance qualité et de conformité réglementaire améliorent la fiabilité et les performances des dispositifs médicaux reconditionnés. La sensibilisation croissante des établissements de santé aux pratiques durables et aux avantages environnementaux du reconditionnement des équipements favorise également leur adoption. Ces facteurs convergents accélèrent l'adoption des solutions de reconditionnement des équipements médicaux, stimulant ainsi considérablement la croissance du secteur à l'échelle mondiale.

Analyse du marché des équipements médicaux remis à neuf

- Les équipements médicaux remis à neuf, qui offrent des alternatives rentables aux nouveaux appareils tout en maintenant les normes de performance et de sécurité, sont de plus en plus adoptés dans les hôpitaux, les cliniques et les centres de diagnostic, en raison de l'optimisation du budget et de la nécessité d'une disponibilité rapide des équipements.

- La demande croissante d'équipements médicaux remis à neuf est principalement alimentée par l'augmentation des dépenses de santé, l'expansion des installations médicales et la sensibilisation croissante aux solutions rentables sans compromettre la qualité et la conformité.

- L'Amérique du Nord domine le marché des équipements médicaux reconditionnés, avec une part de chiffre d'affaires de 40,52 % en 2024. Ce marché se caractérise par des infrastructures de santé de pointe, l'adoption précoce de technologies médicales innovantes et la forte présence d'acteurs clés du secteur. Les États-Unis dominent la croissance régionale grâce à la forte présence d'établissements de santé, aux initiatives gouvernementales en faveur de la remise à neuf des équipements et à la demande croissante des hôpitaux et des centres de diagnostic.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements médicaux remis à neuf au cours de la période de prévision, sous l'effet de l'urbanisation rapide, de la hausse des revenus disponibles et de l'expansion des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du diagnostic a dominé le marché des équipements médicaux reconditionnés, avec une part de marché de 56 % en 2024, porté par le besoin croissant de solutions de diagnostic abordables et performantes dans les hôpitaux, les cliniques et les centres de diagnostic. Les équipements de diagnostic reconditionnés, notamment les systèmes d'imagerie, les dispositifs de surveillance des patients et les analyseurs de laboratoire, offrent aux professionnels de santé des outils économiques pour gérer un volume important de patients.

Portée du rapport et segmentation du marché des équipements médicaux remis à neuf

|

Attributs |

Informations clés sur le marché des équipements médicaux remis à neuf |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements médicaux remis à neuf

Demande croissante de solutions de soins de santé rentables

- Une tendance significative et croissante sur le marché mondial des équipements médicaux reconditionnés est l'adoption croissante d'appareils d'occasion et reconditionnés dans les hôpitaux, les cliniques et les centres de diagnostic. Cette tendance est motivée par le besoin de solutions rentables respectant des normes de performance et de sécurité élevées.

- Les équipements médicaux remis à neuf permettent aux prestataires de soins de santé d'optimiser leurs budgets tout en acquérant des dispositifs diagnostiques et thérapeutiques avancés, garantissant ainsi un accès rapide à la technologie essentielle.

- Le marché connaît une adoption rapide dans les économies émergentes, où l'augmentation des investissements dans les soins de santé et l'expansion des infrastructures médicales créent une forte demande de solutions d'équipement abordables et fiables.

- Les fournisseurs de dispositifs médicaux remis à neuf se concentrent sur des contrôles de qualité approfondis, des processus de maintenance et de certification pour garantir la conformité aux normes de sécurité mondiales, renforçant ainsi la confiance entre les établissements de santé.

- Les hôpitaux et les cliniques bénéficient de cycles d’approvisionnement plus courts, de dépenses d’investissement réduites et d’un accès à des équipements de pointe sans les longs délais associés aux nouveaux appareils.

- Les entreprises leaders étendent leurs services de remise à neuf et leur support après-vente pour renforcer la confiance du marché, en proposant des garanties et des contrats de service pour améliorer la fiabilité des équipements remis à neuf.

- L'accent croissant mis sur la rentabilité, combiné à la prévalence croissante des maladies chroniques et à l'expansion des services de diagnostic, stimule fondamentalement la croissance du marché des équipements médicaux remis à neuf dans les régions développées et en développement.

Dynamique du marché des équipements médicaux remis à neuf

Conducteur

Besoin croissant de solutions de soins de santé rentables et accessibles

- La demande croissante d'équipements médicaux abordables et de haute qualité dans les hôpitaux, les cliniques et les centres de diagnostic est un moteur important de la croissance du marché des équipements médicaux remis à neuf.

- Par exemple, en avril 2024, GE Healthcare a étendu ses services de reconditionnement en proposant des systèmes d'imagerie et de diagnostic d'occasion bénéficiant de garanties complètes et de certifications de performance. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché des équipements médicaux reconditionnés durant la période de prévision.

- Les prestataires de soins recherchent des équipements remis à neuf pour gérer leurs contraintes budgétaires tout en conservant l'accès à des technologies diagnostiques et thérapeutiques avancées. Ces solutions offrent une alternative pratique aux coûteux achats d'équipements neufs.

- En outre, le nombre croissant d’établissements de santé et de centres de diagnostic, en particulier dans les économies émergentes, favorise l’adoption d’équipements remis à neuf, garantissant ainsi un accès plus large des patients aux services de santé essentiels.

- La disponibilité d'équipements remis à neuf avec un support de service complet, une validation des performances et une conformité aux normes internationales garantit la fiabilité, encourageant les hôpitaux et les cliniques à adopter ces solutions

- Les prestataires bénéficient de délais d'approvisionnement plus courts et de dépenses d'investissement réduites, ce qui fait des équipements remis à neuf une option intéressante pour l'expansion des opérations de soins de santé.

- La prévalence croissante des maladies chroniques, associée au besoin croissant d'infrastructures de santé modernisées, continue de stimuler une demande soutenue d'équipements médicaux remis à neuf dans les régions développées et en développement.

Retenue/Défi

Préoccupations concernant la fiabilité des équipements et l'investissement initial élevé pour une remise à neuf certifiée

- Les inquiétudes concernant la fiabilité, la durée de vie et les performances des équipements médicaux reconditionnés compliquent leur adoption à grande échelle dans les établissements de santé. Les acheteurs peuvent hésiter à investir sans garantie de performance à long terme et de conformité aux normes réglementaires.

- Par exemple, les rapports faisant état d’incohérences dans les appareils remis à neuf ou de retards dans les processus de certification ont rendu certains prestataires de soins de santé prudents quant à l’adoption d’équipements d’occasion.

- Répondre à ces préoccupations grâce à des protocoles de reconditionnement rigoureux, une validation certifiée des performances et un service après-vente complet est essentiel pour instaurer la confiance au sein des établissements médicaux. Les principaux fournisseurs privilégient des tests rigoureux, des garanties et des contrats de maintenance pour rassurer les acheteurs.

- De plus, l'investissement initial relativement élevé pour les équipements reconditionnés certifiés, en particulier pour les systèmes de diagnostic complexes, peut constituer un obstacle dans les régions sensibles aux prix, bien qu'ils soient moins chers que les appareils neufs.

- Bien que les coûts soient généralement inférieurs à ceux des nouveaux équipements, le risque perçu de temps d'arrêt opérationnel ou de maintenance supplémentaire peut entraver l'adoption, en particulier dans les petites cliniques.

- Surmonter ces défis grâce à une certification standardisée, des services d’assistance améliorés et des modèles de tarification transparents sera essentiel pour soutenir la croissance du marché et accroître l’adoption à l’échelle mondiale.

Portée du marché des équipements médicaux remis à neuf

Le marché est segmenté en fonction du produit, de l’application et des utilisateurs finaux.

- Par produit

Sur la base des produits, le marché des équipements médicaux reconditionnés est segmenté en équipements d'imagerie médicale, équipements de bloc opératoire et chirurgicaux, moniteurs patient, équipements de cardiologie, d'urologie, de neurologie, de soins intensifs, d'endoscopie, de thérapie intraveineuse, etc. En 2024, le segment des équipements d'imagerie médicale a dominé la plus grande part de chiffre d'affaires du marché, avec 38,5 %, grâce au besoin croissant de solutions de diagnostic rentables dans les hôpitaux et les centres de diagnostic. Les systèmes d'imagerie reconditionnés, tels que les appareils d'IRM, de tomodensitométrie et de radiographie, permettent aux professionnels de santé de fournir des diagnostics de haute qualité à un coût bien inférieur à celui des équipements neufs. La longue durée de vie des produits, la disponibilité de services de reconditionnement certifiés et le respect des normes de qualité rendent ce segment attractif. De plus, la prévalence croissante des maladies chroniques, le vieillissement de la population et la croissance des centres de diagnostic à l'échelle mondiale sont des facteurs clés de sa domination. Les hôpitaux utilisent également les systèmes d'imagerie reconditionnés pour étendre leurs services et améliorer la prise en charge des patients sans investissement financier important.

Le segment des équipements de bloc opératoire et de chirurgie devrait connaître le TCAC le plus rapide, soit 22,1 % entre 2025 et 2032, grâce à la demande croissante de chirurgies mini-invasives et d'infrastructures chirurgicales rentables. Les hôpitaux, les centres chirurgicaux spécialisés et les établissements de soins ambulatoires adoptent de plus en plus d'équipements de bloc opératoire reconditionnés, tels que les tables d'opération, les éclairages, les appareils d'anesthésie et les unités de stérilisation, afin de réduire les dépenses d'investissement tout en maintenant des normes de qualité élevées. L'expansion des capacités chirurgicales dans les économies émergentes, l'augmentation du nombre d'interventions chirurgicales non urgentes et la nécessité de déployer rapidement des équipements coûteux contribuent également à la croissance rapide de ce segment. Les garanties de service, les programmes de garantie et la validation rigoureuse des performances des équipements reconditionnés renforcent la confiance des acheteurs et favorisent leur adoption.

- Par application

En fonction des applications, le marché est segmenté en deux segments : diagnostic et thérapeutique. Le segment diagnostic représentait la plus grande part de chiffre d'affaires (56 %) en 2024, stimulé par le besoin croissant de solutions de diagnostic abordables et avancées dans les hôpitaux, les cliniques et les centres de diagnostic. Les équipements de diagnostic reconditionnés, notamment les systèmes d'imagerie, les dispositifs de surveillance des patients et les analyseurs de laboratoire, offrent aux professionnels de santé des outils rentables pour gérer un volume important de patients. La prédominance de ce segment s'explique par la prévalence croissante des maladies chroniques et liées au mode de vie, la sensibilisation croissante au dépistage précoce et le développement des infrastructures de santé, notamment dans les marchés émergents. De plus, la disponibilité de services de reconditionnement certifiés et de garanties garantit fiabilité et sécurité, faisant des équipements de diagnostic reconditionnés un choix privilégié pour les établissements soucieux de leur budget.

Le segment thérapeutique devrait connaître le TCAC le plus rapide, soit 20,5 %, entre 2025 et 2032, grâce à la multiplication des interventions chirurgicales, à l'expansion des hôpitaux et à l'essor des structures de soins ambulatoires. Les équipements thérapeutiques remis à neuf, notamment les blocs opératoires, les dispositifs de soins intensifs et les instruments d'endoscopie, permettent aux centres médicaux de proposer des traitements de pointe à moindre coût. L'augmentation des dépenses de santé, l'adoption croissante des thérapies mini-invasives et la demande d'installation rapide d'équipements thérapeutiques de haute qualité dans les régions émergentes constituent des moteurs de croissance majeurs. Ce segment bénéficie de la rentabilité et de la disponibilité immédiate des équipements remis à neuf, ce qui réduit les délais et accélère la prestation de services aux patients.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic et autres. Le segment hospitalier dominait la plus grande part de marché, avec 60 % en 2024, grâce à la nécessité de développer les infrastructures de santé tout en maîtrisant les dépenses d'investissement. Les hôpitaux privilégient les équipements médicaux reconditionnés pour les dispositifs coûteux tels que les systèmes d'imagerie, les instruments de bloc opératoire et les moniteurs de surveillance afin de maintenir des services de santé de pointe sans compromettre la qualité. La domination de ce segment est également renforcée par la disponibilité de solutions reconditionnées certifiées, de garanties à long terme et de contrats de service après-vente, qui garantissent fiabilité et sécurité. L'augmentation du nombre de patients, la sensibilisation croissante aux méthodes de traitement avancées et le développement des hôpitaux publics et privés à l'échelle mondiale contribuent à une adoption robuste. De plus, les hôpitaux bénéficient d'équipements reconditionnés pour moderniser la technologie de leurs installations existantes de manière rentable, améliorant ainsi leur efficacité opérationnelle et les résultats pour les patients.

Le segment des cliniques devrait connaître le TCAC le plus rapide, soit 21,8 % entre 2025 et 2032, grâce à la création de centres de soins ambulatoires spécialisés, de cliniques de diagnostic et de petits établissements de santé en zones urbaines et semi-urbaines. Les cliniques adoptent de plus en plus d'équipements médicaux remis à neuf, tels que des appareils d'imagerie, des instruments chirurgicaux et des systèmes de surveillance, afin de fournir des soins de haute qualité à des coûts d'investissement réduits. La prévalence croissante des maladies chroniques et liées au mode de vie, conjuguée à la demande croissante de traitements spécialisés en ambulatoire, stimule l'adoption de ces équipements. La rentabilité, la disponibilité immédiate et les performances certifiées des équipements remis à neuf permettent aux cliniques d'étendre leurs services et d'améliorer la prise en charge des patients sans investissements importants. De plus, les options de financement flexibles et les forfaits de services proposés par les entreprises de remise à neuf accélèrent encore la croissance de ce segment.

Analyse régionale du marché des équipements médicaux remis à neuf

- L'Amérique du Nord a dominé le marché des équipements médicaux remis à neuf avec la plus grande part de revenus de 40,52 % en 2024, caractérisée par une infrastructure de soins de santé avancée, l'adoption précoce de technologies médicales innovantes et une forte présence d'acteurs clés de l'industrie.

- La forte prévalence des établissements de santé, les initiatives gouvernementales soutenant la remise à neuf des équipements et la demande croissante des hôpitaux, des cliniques et des centres de diagnostic

- La forte sensibilisation des prestataires de soins de santé aux solutions rentables, combinée à des cadres réglementaires bien établis et à la disponibilité d'un soutien technique qualifié, renforce encore l'adoption d'équipements médicaux remis à neuf dans la région.

Aperçu du marché américain des équipements médicaux remis à neuf

Le marché américain des équipements médicaux remis à neuf a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par la forte demande d'équipements de santé abordables et de qualité dans les hôpitaux et les centres de diagnostic. Ce marché bénéficie de services de remise à neuf reconnus, de normes de qualité rigoureuses et d'incitations gouvernementales favorisant des solutions médicales rentables. L'adoption croissante de systèmes d'imagerie avancés, d'équipements chirurgicaux et d'appareils de surveillance des patients dans les établissements de santé publics et privés contribue significativement à la croissance du marché.

Aperçu du marché européen des équipements médicaux remis à neuf

Le marché européen des équipements médicaux reconditionnés devrait connaître une croissance soutenue au cours de la période de prévision, principalement portée par des systèmes de santé bien établis et une demande croissante de dispositifs médicaux rentables. La région constate une adoption croissante d'équipements d'imagerie, de chirurgie et de surveillance reconditionnés dans les hôpitaux et les cliniques afin d'optimiser les dépenses de fonctionnement. L'urbanisation croissante, les avancées technologiques dans le domaine des dispositifs médicaux et les politiques gouvernementales favorables encouragent les établissements de santé en Allemagne, au Royaume-Uni, en France et dans d'autres pays à investir dans des équipements reconditionnés de haute qualité.

Aperçu du marché britannique des équipements médicaux remis à neuf

Le marché britannique des équipements médicaux reconditionnés devrait connaître une croissance annuelle moyenne (TCAC) remarquable, alimentée par la pression sur les coûts dans le secteur de la santé et la demande croissante de technologies médicales modernes et abordables. Les hôpitaux et les cliniques utilisent de plus en plus de systèmes d'imagerie, d'instruments chirurgicaux et d'appareils de surveillance des patients reconditionnés pour maintenir des normes de soins élevées tout en maîtrisant leurs dépenses d'investissement. La robustesse des infrastructures de santé du pays, sa connaissance des solutions médicales durables et la solidité de son réseau de commerce électronique et de sa chaîne d'approvisionnement soutiennent l'expansion du marché.

Aperçu du marché allemand des équipements médicaux remis à neuf

Le marché allemand des équipements médicaux reconditionnés devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une forte sensibilisation aux technologies médicales avancées, à l'accent mis sur des pratiques de soins de santé durables et à un solide support technique pour les services de reconditionnement. Le développement des infrastructures de santé allemandes et l'importance accordée aux normes de qualité favorisent l'adoption d'équipements d'imagerie, de chirurgie et de surveillance reconditionnés. La demande croissante des hôpitaux et des centres de diagnostic pour des alternatives économiques aux équipements neufs renforce la croissance du marché.

Aperçu du marché des équipements médicaux remis à neuf en Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des équipements médicaux reconditionnés au cours de la période de prévision, portée par une urbanisation rapide, la hausse des revenus disponibles et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des dépenses de santé, le développement des réseaux hospitaliers et le volume important de patients favorisent l'adoption d'équipements d'imagerie, de chirurgie et de surveillance reconditionnés. Les initiatives gouvernementales visant à améliorer l'accès à des solutions de santé abordables, associées à la présence de prestataires locaux de services de reconditionnement, accélèrent encore la croissance du marché dans la région.

Aperçu du marché japonais des équipements médicaux remis à neuf

Le marché japonais des équipements médicaux reconditionnés connaît un essor considérable grâce à la forte expertise technologique du pays, au vieillissement de sa population et à la demande croissante de solutions de santé rentables. Les hôpitaux et les cliniques adoptent de plus en plus d'équipements d'imagerie et de diagnostic reconditionnés afin de maintenir des soins de haute qualité tout en optimisant les coûts. L'intégration des appareils reconditionnés aux systèmes de santé modernes et l'importance croissante accordée aux pratiques médicales durables sont des facteurs clés de la croissance du marché.

Aperçu du marché chinois des équipements médicaux remis à neuf

En 2024, le marché chinois des équipements médicaux reconditionnés représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à l'urbanisation rapide et à la croissance de la classe moyenne. Les hôpitaux et les centres de diagnostic achètent de plus en plus d'appareils d'imagerie, de chirurgie et de surveillance reconditionnés pour répondre à la demande croissante de soins de santé abordables. La forte capacité de reconditionnement nationale, le soutien gouvernemental et l'accent mis sur l'amélioration de l'accès à des équipements médicaux de qualité stimulent la croissance du marché en Chine.

Part de marché des équipements médicaux remis à neuf

L'industrie des équipements médicaux remis à neuf est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers Ag (Allemagne)

- Canon Medical Systems Corporation (Japon)

- Soma Tech Intl. (États-Unis)

- Avante Health Solutions (États-Unis)

- Block Imaging International, Inc. (États-Unis)

- Agito Medical A/S (Danemark)

- DRE Medical, Inc. (États-Unis)

- Integrity Medical Systems, Inc. (États-Unis)

Derniers développements sur le marché mondial des équipements médicaux remis à neuf

- En février 2022, Avista Capital Partners a annoncé l'acquisition d'une participation majoritaire dans Probo Medical, un fournisseur leader d'équipements d'imagerie médicale reconditionnés. La transaction, valorisée à environ 450 millions de dollars américains, témoigne de l'intérêt croissant pour le secteur de l'entretien et de la réparation d'équipements médicaux.

- En juillet 2023, Radon Medical Imaging a annoncé l'acquisition de Tristate Biomedical Solutions, fournisseur de services et de vente d'équipements médicaux d'imagerie médicale et biomédicaux neufs, d'occasion et reconditionnés. Cette acquisition a permis d'élargir l'offre biomédicale et d'arceaux de Radon et d'accroître sa présence dans l'Ohio, l'Indiana, le Kentucky et la Louisiane.

- En février 2024, Probo Medical a acquis Alpha Source Group, fournisseur de services d'entretien, de réparation, de maintenance et de pièces détachées pour équipements médicaux. Cette acquisition visait à étendre la présence géographique et les capacités d'imagerie médicale de Probo.

- En août 2025, le gouvernement indien a entamé des discussions sur de nouvelles règles visant à encadrer l'importation de dispositifs médicaux reconditionnés. Un comité interministériel de haut niveau a entrepris l'élaboration d'une réglementation visant à concilier la sécurité des patients et un accès abordable aux soins de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.