Global Relapsed Or Refractory Diffuse Large B Cell Lymphoma Market

Taille du marché en milliards USD

TCAC :

%

USD

1.89 Billion

USD

2.21 Billion

2025

2033

USD

1.89 Billion

USD

2.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 2.21 Billion | |

| % | |

|

Segmentation du marché mondial du lymphome diffus à grandes cellules B récidivant ou réfractaire, par type de médicament (Monjuvi, XPOVIO, Polivy, Kymriah, Yescarta et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

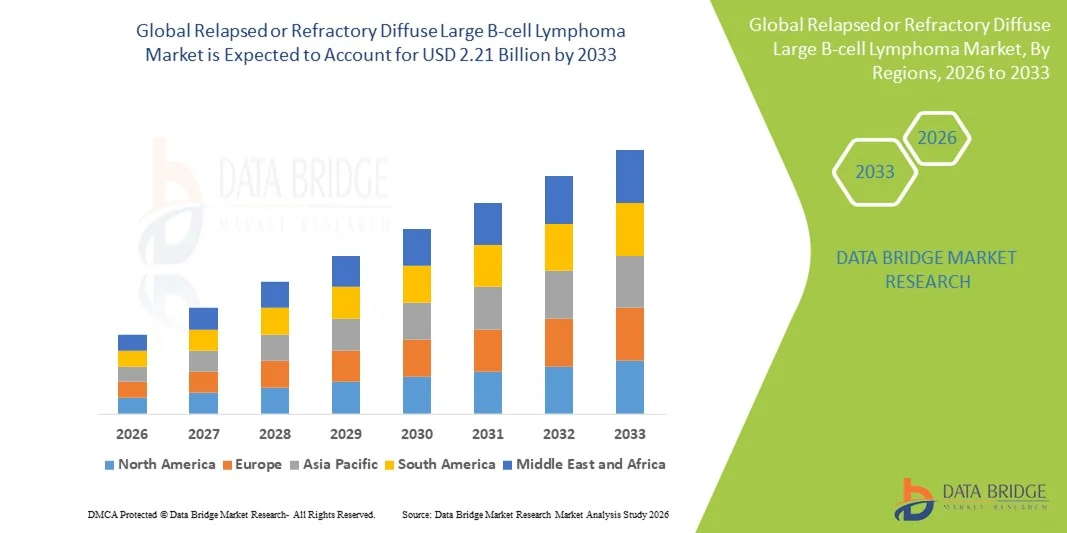

Taille du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

- Le marché mondial du lymphome diffus à grandes cellules B récidivant ou réfractaire était évalué à 1,89 milliard de dollars américains en 2025 et devrait atteindre 2,21 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante du lymphome diffus à grandes cellules B, une sensibilisation accrue et l'adoption croissante de thérapies avancées telles que les thérapies cellulaires CAR-T, les conjugués anticorps-médicament et les agents immunomodulateurs.

- De plus, l'augmentation des investissements des sociétés pharmaceutiques dans des options de traitement novatrices et personnalisées, associée à la recherche et au développement continus, favorise l'élargissement de la disponibilité et de l'accessibilité des traitements, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

- Le lymphome diffus à grandes cellules B récidivant ou réfractaire est un sous-type agressif de lymphome non hodgkinien. Les thérapies incluant les traitements par cellules CAR-T, les anticorps monoclonaux et les agents ciblés à petites molécules sont de plus en plus reconnues pour leur rôle dans l'amélioration des résultats des patients, tant en milieu hospitalier que dans les cliniques spécialisées.

- La demande croissante de traitements contre le lymphome diffus à grandes cellules B récidivant ou réfractaire est principalement due à l'augmentation de l'incidence de ce type de lymphome, à une meilleure sensibilisation des patients et à l'adoption de thérapies avancées telles que les thérapies CAR-T, les anticorps bispécifiques et les conjugués anticorps-médicament.

- L'Amérique du Nord a dominé le marché du lymphome diffus à grandes cellules B récidivant ou réfractaire, avec une part de revenus de 39,1 % en 2025. Cette domination s'explique par une infrastructure de santé solide, un accès facilité aux thérapies de pointe et de vastes réseaux d'essais cliniques. Les États-Unis ont notamment connu une forte croissance de l'adoption de nouvelles thérapies, en particulier les thérapies CAR-T et les approches de médecine personnalisée.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins de santé, au développement des infrastructures en oncologie, à l'augmentation des investissements dans les essais cliniques et à une sensibilisation accrue des patients.

- Le segment Monjuvi a dominé le marché du lymphome diffus à grandes cellules B récidivant ou réfractaire avec une part de marché de 29,7 % en 2025, grâce à son adoption croissante chez les patients en rechute ou réfractaires, à sa forte efficacité clinique et à l'augmentation des autorisations réglementaires facilitant une plus large disponibilité.

Portée du rapport et segmentation du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

|

Attributs |

Lymphome diffus à grandes cellules B récidivant ou réfractaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

Progrès dans les thérapies CAR-T et les anticorps bispécifiques

- L'adoption rapide des thérapies CAR-T et des anticorps bispécifiques constitue une tendance majeure et croissante sur le marché du lymphome diffus à grandes cellules B récidivant ou réfractaire. Ces thérapies améliorent de plus en plus les résultats pour les patients et élargissent les options de traitement.

- Par exemple, Kymriah et Yescarta ont démontré des réponses durables chez les patients en rechute ou réfractaires, ce qui fait de ces thérapies des choix privilégiés en oncologie hospitalière.

- Ces thérapies avancées permettent des approches de traitement ciblées et personnalisées, réduisant les taux de rechute et améliorant la survie globale ; les anticorps bispécifiques, tels que le mosunetuzumab, offrent des alternatives prêtes à l’emploi qui peuvent être administrées plus facilement que les thérapies CAR-T autologues.

- L'intégration de nouvelles thérapies aux protocoles de traitement existants permet aux oncologues d'adapter les plans de soins en fonction de la génétique du patient, de sa réponse aux traitements antérieurs et de la progression de la maladie, améliorant ainsi l'efficacité clinique et la qualité de vie du patient.

- Cette tendance vers des thérapies personnalisées et hautement efficaces redéfinit les protocoles de traitement, incitant des entreprises pharmaceutiques telles que Bristol Myers Squibb et Gilead à investir dans les innovations de nouvelle génération en matière de thérapies CAR-T et d'anticorps bispécifiques.

- La demande de traitements innovants, ciblés et efficaces croît rapidement sur les marchés développés et émergents, car les prestataires de soins de santé recherchent des solutions répondant aux besoins non satisfaits des patients atteints d'un lymphome diffus à grandes cellules B (LDGCB) en rechute ou réfractaire.

Dynamique du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

Conducteur

Besoin croissant dû aux préoccupations croissantes en matière de sécurité et à l'adoption des maisons intelligentes

- La prévalence croissante du lymphome diffus à grandes cellules B, en particulier des cas récidivants ou réfractaires, associée à un besoin médical important non satisfait, est un facteur majeur de croissance du marché.

- Par exemple, en 2024, la FDA a approuvé Polivy en association avec une chimiothérapie pour les patients atteints d'un lymphome diffus à grandes cellules B réfractaire ou en rechute, élargissant ainsi l'accès au traitement et son adoption.

- Face à la demande croissante de thérapies avancées, les hôpitaux et les cliniques spécialisées ont de plus en plus recours aux thérapies CAR-T et aux anticorps bispécifiques pour améliorer les taux de survie et les résultats des traitements.

- De plus, la sensibilisation croissante des oncologues et des patients aux thérapies innovantes accélère leur adoption, faisant des traitements de pointe une composante intégrante des protocoles cliniques.

- L'accessibilité des thérapies administrées en milieu hospitalier, associée à une meilleure couverture d'assurance et à des politiques de remboursement plus avantageuses, stimule davantage l'adoption des thérapies CAR-T et des agents ciblés sur les marchés développés et émergents.

- L'introduction de programmes d'aide aux patients et l'élargissement de la couverture d'assurance améliorent l'accessibilité financière et permettent à un plus grand nombre de patients d'accéder à des thérapies coûteuses.

- L'augmentation rapide des financements publics et privés alloués à la recherche en oncologie soutient le développement et l'approbation de nouveaux médicaments, stimulant ainsi les opportunités de croissance sur le marché du lymphome diffus à grandes cellules B récidivant ou réfractaire.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée

- Le coût élevé des thérapies avancées, telles que les traitements CAR-T et les anticorps bispécifiques, ainsi que leur accessibilité limitée dans certaines régions, constituent un défi majeur pour la croissance du marché.

- Par exemple, le prix de Kymriah et de Yescarta peut dépasser 400 000 dollars américains par traitement, ce qui fait de l’accessibilité financière un obstacle majeur pour de nombreux patients et prestataires de soins de santé.

- Le nombre limité de centres de traitement spécialisés capables d'administrer les thérapies CAR-T restreint l'accès à ces traitements, notamment dans les régions en développement ou les zones rurales.

- Bien que les initiatives des entreprises pharmaceutiques et des systèmes de santé améliorent progressivement l'accès des patients aux traitements, la complexité et la logistique de leur administration continuent d'entraver leur adoption à grande échelle.

- Pour assurer une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des stratégies de réduction des coûts, à l'expansion des centres de traitement et à l'amélioration des programmes d'aide aux patients.

- Les problèmes de sécurité et les effets secondaires potentiellement graves, tels que le syndrome de libération de cytokines et la neurotoxicité, limitent l'utilisation de certaines thérapies et nécessitent une surveillance étroite des patients, ce qui freine leur adoption à plus grande échelle.

- Les obstacles réglementaires et les longs processus d'approbation des nouvelles thérapies dans différentes régions peuvent retarder leur mise sur le marché, ce qui a un impact sur la croissance des revenus et ralentit l'accès des patients aux traitements.

Étendue du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché est segmenté en fonction du type de médicament, du canal de distribution et de l'utilisateur final

- Par type de médicament

Le marché du traitement du lymphome diffus à grandes cellules B récidivant ou réfractaire (LDGCB R/R) est segmenté, selon le type de médicament, en Monjuvi, XPOVIO, Polivy, Kymriah, Yescarta et autres. En 2025, le segment Monjuvi dominait le marché avec une part de marché de 29,7 %, grâce à son adoption croissante chez les patients en rechute ou réfractaires et à sa forte efficacité clinique. L'utilisation de Monjuvi en association avec les traitements standards a démontré une amélioration des résultats cliniques, ce qui en fait une option privilégiée en milieu hospitalier et en clinique spécialisée. Ce segment bénéficie d'un nombre croissant d'autorisations réglementaires et de politiques de remboursement favorables sur des marchés clés comme les États-Unis et l'Europe. Sa simplicité d'administration et son profil d'effets secondaires gérables contribuent à sa large acceptation. Les médecins privilégient souvent Monjuvi pour sa capacité à répondre aux besoins médicaux non satisfaits dans le traitement du LDGCB R/R, ce qui explique sa position dominante sur le marché. La solidité des données cliniques et la confiance des médecins renforcent encore sa position de leader.

Le segment Kymriah devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des thérapies cellulaires CAR-T à l'échelle mondiale. Kymriah propose un traitement hautement personnalisé destiné aux patients atteints de cancers réfractaires, et sa capacité à induire des réponses durables a considérablement accru la demande. Ce segment bénéficie du soutien d'essais cliniques en cours et d'une expansion sur les marchés émergents, offrant ainsi de nouvelles perspectives de croissance. Les hôpitaux et les centres de traitement spécialisés intègrent rapidement Kymriah à leurs protocoles d'oncologie en raison de son potentiel d'amélioration significative des taux de survie. Par ailleurs, les collaborations entre les fabricants et les professionnels de santé améliorent l'accessibilité et l'information des patients, accélérant ainsi l'adoption du traitement. Le caractère innovant de ce segment et son solide portefeuille de produits en développement expliquent son taux de croissance annuel composé (TCAC) élevé, le positionnant comme le type de thérapie à la croissance la plus rapide du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2025, générant la plus grande part de revenus. En effet, la plupart des thérapies de pointe, telles que les thérapies CAR-T et les anticorps monoclonaux, nécessitent une administration et un suivi hospitaliers. Les hôpitaux fournissent l'infrastructure nécessaire à la sécurité des perfusions et à la gestion des effets secondaires liés au traitement, garantissant ainsi la sécurité des patients. Ce segment bénéficie de relations établies avec les oncologues et les centres de traitement, ce qui facilite des volumes de prescriptions plus importants. Les pharmacies hospitalières jouent également un rôle central dans l'information des patients concernant les protocoles de traitement, les effets secondaires et le suivi médical. L'existence de programmes de remboursement via les réseaux hospitaliers contribue également à la position dominante de ce segment. La capacité des hôpitaux à gérer des thérapies complexes leur permet de conserver leur position de leader dans la distribution des médicaments contre le lymphome diffus à grandes cellules B récidivant ou réfractaire.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence croissante des patients pour un accès facilité aux thérapies ciblées orales telles que XPOVIO. Les plateformes en ligne offrent une livraison à domicile rapide, la gestion des ordonnances et un service de téléconsultation, des atouts particulièrement précieux pour les patients vivant dans des régions isolées ou mal desservies. L'essor de la santé numérique et la réglementation des pharmacies en ligne favorisent un accès plus large aux soins pour les patients. Les fabricants collaborent avec les pharmacies en ligne afin de garantir le respect des protocoles de traitement et de fournir des ressources pédagogiques. La commodité et l'accessibilité offertes par les pharmacies en ligne devraient accélérer considérablement leur adoption sur le marché du lymphome diffus à grandes cellules B récidivant ou réfractaire.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier dominait le marché en 2025 grâce à sa capacité à administrer des thérapies de pointe, à gérer les effets indésirables et à fournir des soins spécialisés. Les hôpitaux disposent de services d'oncologie structurés, dotés d'un personnel qualifié et d'un accès aux équipements de diagnostic, garantissant ainsi des traitements sûrs et efficaces. La prise en charge hospitalière assure un meilleur suivi des thérapies CAR-T et des conjugués anticorps-médicament, qui requièrent des protocoles d'administration stricts. Les grands hôpitaux ont également accès à des programmes d'aide aux patients et à une couverture d'assurance, ce qui favorise une meilleure adhésion aux traitements. Les hôpitaux constituent le principal point de soins pour la majorité des patients atteints d'un lymphome diffus à grandes cellules B en rechute ou réfractaire, ce qui renforce leur position dominante sur le marché. Des réseaux d'orientation solides et des taux de réussite des traitements élevés confortent encore davantage le leadership du segment hospitalier.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le recours croissant aux traitements oraux et aux soins de soutien dispensés hors des hôpitaux. Les services de soins à domicile réduisent les déplacements des patients, désengorgent les hôpitaux et améliorent leur confort durant les traitements de longue durée. Ce segment s'appuie sur les plateformes de télémédecine et les technologies de télésurveillance, garantissant ainsi l'observance thérapeutique et la sécurité des patients. La sensibilisation croissante aux soins oncologiques à domicile et la préférence des patients pour le confort et la flexibilité accélèrent leur adoption. Les partenariats entre les établissements de santé et les agences de soins à domicile étendent la couverture des services. La praticité et le rapport coût-efficacité des soins à domicile en font un segment d'utilisateurs finaux en forte croissance sur le marché du lymphome diffus à grandes cellules B réfractaire ou en rechute.

Analyse régionale du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

- L'Amérique du Nord a dominé le marché du lymphome diffus à grandes cellules B récidivant ou réfractaire, avec la plus grande part de revenus (39,1 %) en 2025. Cette domination s'explique par une infrastructure de santé solide, un accès facilité aux thérapies de pointe et de vastes réseaux d'essais cliniques.

- Dans la région, les patients et les oncologues accordent une grande importance à la disponibilité des thérapies par cellules CAR-T, des anticorps monoclonaux et des traitements par anticorps bispécifiques, qui offrent de meilleurs taux de survie et des options de traitement personnalisées.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, de solides réseaux d'essais cliniques, des dépenses de santé élevées et une sensibilisation croissante des médecins et des patients, faisant de l'Amérique du Nord un marché de premier plan pour les thérapies du lymphome diffus à grandes cellules B récidivant ou réfractaire.

Aperçu du marché américain du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché américain du lymphome diffus à grandes cellules B récidivant ou réfractaire a représenté 82 % des revenus en Amérique du Nord en 2025, grâce à l'adoption précoce de thérapies de pointe, à une infrastructure de santé performante et à la forte prévalence des cas de lymphome diffus à grandes cellules B récidivant ou réfractaire. Patients et oncologues privilégient de plus en plus l'accès aux thérapies CAR-T, aux anticorps monoclonaux et aux anticorps bispécifiques pour améliorer la survie. La préférence croissante pour les traitements administrés en milieu hospitalier et les soins à domicile, conjuguée à une couverture d'assurance et des politiques de remboursement efficaces, stimule davantage ce marché. Par ailleurs, les essais cliniques en cours, les collaborations de recherche et les autorisations de mise sur le marché de nouvelles thérapies par la FDA contribuent significativement à son expansion.

Aperçu du marché européen du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché européen du lymphome diffus à grandes cellules B récidivant ou réfractaire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à l'adoption croissante des thérapies CAR-T et des thérapies ciblées dans les hôpitaux et les cliniques spécialisées. La sensibilisation accrue aux traitements oncologiques de pointe et les systèmes de remboursement favorables facilitent l'accès des patients à des thérapies onéreuses. La présence de systèmes de santé bien établis, associée à des initiatives continues de recherche et développement, stimule la croissance de ce marché. Les centres d'oncologie européens intègrent également de plus en plus de thérapies innovantes dans leurs protocoles de traitement standard, améliorant ainsi les résultats pour les patients atteints de lymphomes récidivants ou réfractaires.

Aperçu du marché britannique du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché britannique du lymphome diffus à grandes cellules B récidivant ou réfractaire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation des patients et des oncologues aux thérapies innovantes et à l'amélioration des taux de survie. Les préoccupations concernant les options de traitement pour les cas récidivants ou réfractaires incitent les hôpitaux et les cliniques spécialisées à adopter les thérapies CAR-T et les anticorps bispécifiques. La solide infrastructure de santé du pays, associée aux initiatives gouvernementales en faveur de la prise en charge des maladies rares et oncologiques, devrait continuer à stimuler la croissance de ce marché. L'accès à des programmes de soutien aux patients et à des réseaux de soins spécialisés favorise également l'adoption de ces thérapies de pointe.

Analyse du marché allemand du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché allemand du lymphome diffus à grandes cellules B récidivant ou réfractaire devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure connaissance des thérapies anticancéreuses de pointe et le développement des infrastructures de soins en oncologie. Le réseau hospitalier allemand, bien développé, et l'accent mis sur la médecine de précision favorisent l'adoption des thérapies CAR-T et des thérapies ciblées. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus de protocoles de traitement innovants, tandis que les politiques de remboursement des thérapies onéreuses améliorent l'accès aux soins pour les patients. L'accent mis sur la sécurité, l'efficacité et les résultats pour les patients correspond aux attentes locales en matière de traitement, contribuant ainsi à l'expansion du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire.

Analyse du marché du lymphome diffus à grandes cellules B récidivant ou réfractaire en Asie-Pacifique

Le marché des lymphomes diffus à grandes cellules B récidivants ou réfractaires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par une meilleure connaissance des thérapies de pointe et le développement des infrastructures de soins oncologiques dans des pays comme la Chine, le Japon et l'Inde. L'urbanisation croissante, l'amélioration de la couverture d'assurance et les initiatives gouvernementales en faveur du traitement des maladies rares favorisent l'adoption de ces thérapies. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile intègrent rapidement les thérapies CAR-T et les thérapies ciblées dans leurs protocoles de traitement. Par ailleurs, les essais cliniques en cours, les accords de transfert de technologie et le développement des capacités pharmaceutiques nationales contribuent à améliorer l'accessibilité et l'abordabilité des traitements dans toute la région.

Aperçu du marché japonais du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché japonais du lymphome diffus à grandes cellules B récidivant ou réfractaire est en plein essor, porté par la forte prévalence de ces cas, des infrastructures de santé performantes et une demande croissante de thérapies innovantes. Cette croissance est alimentée par l'adoption des thérapies CAR-T et des anticorps bispécifiques dans les hôpitaux et les cliniques spécialisées, ainsi que par une meilleure information des patients sur les options thérapeutiques. L'intégration des soins de support et des programmes de télésurveillance contribue à améliorer les résultats pour les patients. Par ailleurs, le vieillissement de la population japonaise et le besoin croissant de thérapies oncologiques personnalisées stimulent la demande de solutions de traitement efficaces et faciles à administrer, tant en milieu hospitalier qu'à domicile.

Analyse du marché indien du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le marché indien du lymphome diffus à grandes cellules B récidivant ou réfractaire a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'augmentation du nombre de patients, à l'amélioration des infrastructures de santé et à l'adoption croissante de thérapies avancées telles que les thérapies CAR-T et les anticorps monoclonaux. Le développement des cliniques spécialisées et des réseaux hospitaliers proposant des soins en oncologie favorise l'accès aux traitements. Les initiatives gouvernementales soutenant la prise en charge des maladies rares et oncologiques, ainsi que la sensibilisation accrue des patients et l'amélioration de la couverture d'assurance, stimulent davantage la croissance de ce marché. La disponibilité de traitements abordables et la production pharmaceutique locale contribuent également à l'expansion rapide du marché indien du lymphome diffus à grandes cellules B récidivant ou réfractaire.

Part de marché du lymphome diffus à grandes cellules B récidivant ou réfractaire

Le secteur du traitement du lymphome diffus à grandes cellules B récidivant ou réfractaire est principalement dominé par des entreprises bien établies, notamment :

- F. Hoffmann La Roche Ltd (Suisse)

- Gilead Sciences, Inc. (États-Unis)

- Novartis AG (Suisse)

- Société Bristol Myers Squibb (États-Unis)

- AbbVie Inc. (États-Unis)

- Genmab A/S (Danemark)

- Karyopharm Therapeutics, Inc. (États-Unis)

- Morphosys AG (Allemagne)

- ADC Therapeutics SA (Suisse)

- Incyte Corporation (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Cellular Biomedicine Group, Inc. (États-Unis)

- Eagle Pharmaceuticals, Inc. (États-Unis)

- IMV Inc. (Canada)

- BeiGene, Ltd. (Chine)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Biotechnologies adaptatives (États-Unis)

- Sunesis Pharmaceuticals, Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

Quels sont les développements récents sur le marché mondial du lymphome diffus à grandes cellules B récidivant ou réfractaire ?

- En mai 2025, Roche a publié les résultats du suivi à deux ans de l'étude de phase III STARGLO, démontrant que Columvi (glofitamab) associé à GemOx continue d'apporter un bénéfice cliniquement significatif en termes de survie globale chez les patients atteints d'un lymphome diffus à grandes cellules B réfractaire ou en rechute (R/R DLBCL), avec des données actualisées faisant état d'une amélioration de la survie de 40 %.

- En décembre 2024, Roche a annoncé que la FDA américaine avait accepté une demande d'autorisation de mise sur le marché supplémentaire (sBLA) pour Columvi (glofitamab) en association avec la gemcitabine et l'oxaliplatine (GemOx) dans le traitement du lymphome diffus à grandes cellules B (LDGCB) réfractaire ou en rechute, sur la base des données de l'essai de phase III STARGLO. Les données de STARGLO ont montré une réduction de 41 % du risque de décès par rapport au protocole standard GemOx.

- En mai 2021, Chugai a officiellement lancé Polivy (polatuzumab vedotin) au Japon pour le traitement du lymphome diffus à grandes cellules B réfractaire ou en rechute, suite à son approbation plus tôt dans l'année. Ce lancement a suivi son inscription sur la liste des médicaments remboursables par l'assurance maladie japonaise, rendant ainsi le médicament plus accessible aux patients.

- En avril 2021, la FDA américaine a accordé une autorisation accélérée au loncastuximab tesirine lpyl (Zynlonta) pour le traitement des patients adultes atteints d'un lymphome diffus à grandes cellules B (LDGCB) récidivant ou réfractaire, ayant déjà reçu au moins deux traitements systémiques. Cette autorisation est importante car elle a introduit un nouvel anticorps conjugué à un médicament (ADC) ciblant le CD19 comme option thérapeutique pour les patients difficiles à traiter et ayant déjà reçu de nombreux traitements.

- En mars 2021, Chugai Pharmaceutical a obtenu l'autorisation de mise sur le marché au Japon pour Polivy (polatuzumab vedotin), en association avec la bendamustine et le rituximab, chez les patients atteints d'un lymphome diffus à grandes cellules B (LDGCB) en rechute ou réfractaire. Polivy est le premier conjugué anticorps-médicament anti-CD79b de sa classe, ce qui représente une approche novatrice dans le traitement du LDGCB en rechute ou réfractaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.