Global Reprographic Paper Market

Taille du marché en milliards USD

TCAC :

%

USD

89.87 Billion

USD

116.52 Billion

2025

2033

USD

89.87 Billion

USD

116.52 Billion

2025

2033

| 2026 –2033 | |

| USD 89.87 Billion | |

| USD 116.52 Billion | |

| % | |

|

Segmentation mondiale du marché du papier reprographique, selon le poids (

Marché du papier reprographiqueAperçu général

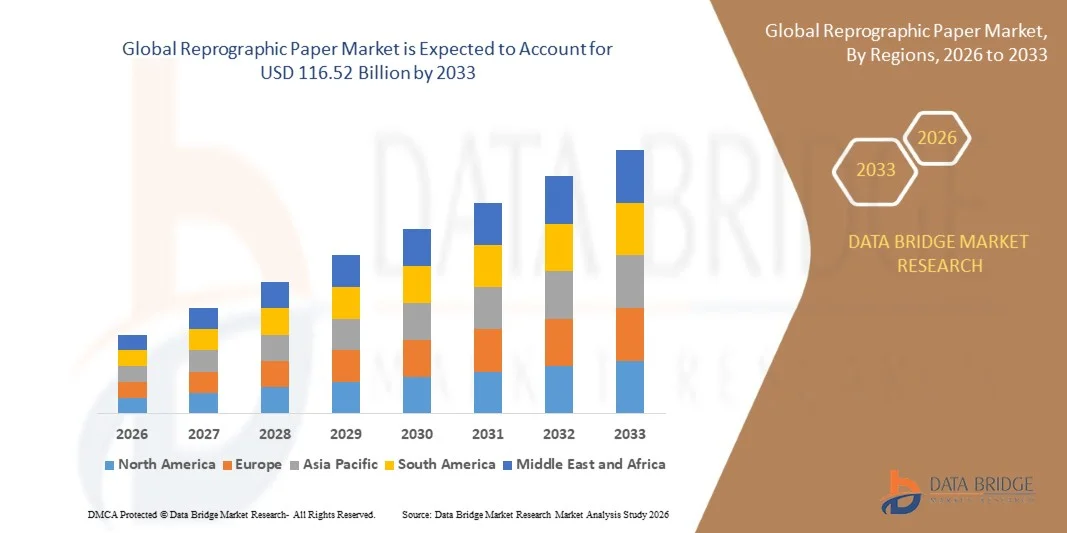

Le marché du papier reprographique a été évalué à89,87 milliards de dollars en 2025et devrait atteindre116,52 milliards de dollars en 2033, croissance à unTCAC de 3,30% entre 2026 et 2033.- Le marché connaît une croissance soutenue due à la demande soutenue d'impression et de copie d'applications dans les établissements d'enseignement, les bureaux des entreprises, les organismes gouvernementaux et les imprimeries commerciales, ainsi qu'à la consommation croissante de papier de haute qualité dans les économies en développement.

L'expansion continue de l'infrastructure éducative, les exigences en matière de documentation administrative et les activités de communication avec les entreprises appuient la demande constante de papier reprographique dans le monde entier. Malgré les initiatives de transformation numérique en cours, le papier demeure essentiel pour les documents officiels, la documentation juridique, le matériel universitaire, les factures, les manuels et les applications d'impression de bureau. Les fabricants se concentrent de plus en plus sur la production de papiers de qualité élevée, résistants aux confitures et respectueux de l'environnement qui améliorent la performance de l'impression tout en respectant les normes environnementales en évolution. De plus, les investissements croissants dans les pratiques forestières durables, la production de papier recyclé et les technologies de fabrication respectueuses de l'environnement renforcent le développement des marchés dans les économies matures et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du papier reprographique avec la plus grande part des revenus de 35,84% en 2025, appuyée par une forte demande de bureaux corporatifs, d'établissements d'enseignement, d'organismes gouvernementaux et d'imprimeries commerciales, ainsi que par la présence de fabricants de papier établis et d'infrastructures d'impression de pointe.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 4,1 % entre 2026 et 2033. La croissance est due à l'expansion des infrastructures éducatives, à l'augmentation des taux d'alphabétisation, à l'urbanisation rapide, à la croissance des activités commerciales et à l'augmentation de la consommation de papier dans les pays en développement comme la Chine et l'Inde.

- Le segment des 30 à 90 GSM détenait la plus grande part de revenus du marché, soit environ 52,6 % en 2025, en raison de son utilisation intensive dans l'impression de bureau, la photocopie, le matériel éducatif et la documentation commerciale. Les papiers de cette gamme de poids offrent un équilibre optimal entre la qualité de l'impression, la durabilité et la rentabilité, ce qui en fait le choix préféré pour les applications d'impression en grand volume à l'échelle mondiale.

- Le segment 91-120 GSM devrait enregistrer la croissance la plus rapide avec un TCAC de 3,9 % entre 2026 et 2033, en raison de la demande croissante de documents de qualité supérieure, de rapports d'entreprise, de matériel de marketing et d'applications d'impression professionnelles. La préférence croissante pour une plus grande opacité et l'amélioration des documents sur les performances imprimées favorise l'expansion du segment.

- En 2025, le segment Terminé détenait la plus grande part des revenus du marché, soit environ 68,4%, en raison de son utilisation généralisée dans le papier, la papeterie de bureau, l'impression éducative et la documentation commerciale. Les papiers finis offrent une clarté d'impression supérieure, une adhérence tonique et une compatibilité avec un large éventail d'équipements d'impression, soutenant ainsi leur position dominante sur le marché.

- On prévoit que le segment Glazed enregistrera la croissance la plus rapide à un TCAC de 3,7 % de 2026 à 2033, en raison de la demande croissante d'applications d'impression premium, de la reproduction d'images de haute qualité et des besoins d'impression commerciale spécialisés. L'amélioration de la douceur de la surface et l'amélioration de l'attrait visuel encouragent l'adoption dans certaines applications d'impression.

- En 2025, le segment non exploité détenait la plus grande part de revenu du marché, soit environ 74,1 %, en raison de son utilisation intensive dans l'impression de bureau, la copie, le matériel éducatif et la production de documents commerciaux. Sa large compatibilité avec les imprimantes et les photocopieurs, combinée à la facilité de manipulation et à des coûts moindres, continue de soutenir une forte demande dans tous les secteurs d'utilisation finale.

- Le segment Taped devrait enregistrer la croissance la plus rapide à un TCAC de 3,8 % de 2026 à 2033, en raison de l'utilisation accrue des dessins d'ingénierie, de l'impression grand format, de la documentation architecturale et des applications techniques spécialisées. La demande croissante de systèmes organisés de gestion des documents et d'impression continue contribue à la croissance du segment.

- En 2025, le segment des magazines détenait la plus grande part des revenus du marché, soit environ 36,8 %, en raison de la demande continue des maisons d'édition, des agences de publicité et des imprimeries commerciales. La production et la commercialisation de magazines à grand volume continuent de générer une consommation importante de papier reprographique malgré l'adoption croissante des médias numériques.

- Le segment des conceptions architecturales devrait enregistrer la croissance la plus rapide à un TCAC de 4,2 % de 2026 à 2033, en raison de l'augmentation des activités de construction, des projets de développement d'infrastructures et de la demande de dessins techniques de grands formats. De plus en plus d'investissements dans des projets de développement urbain et d'ingénierie accélèrent l'utilisation du papier reprographique pour l'élaboration de plans et la conception d'applications documentaires.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 89,87 milliards de dollars

- Valeur marchande prévue (2033): USD 116,52 Million

- Prévisions CAGR (2026-2033): 3,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du papier reprographique

|

Attributs |

Clé du papier reprographiquePerspectives du marché |

|

Segments couverts |

·Poids: <30 GSM, 30-90 GSM, 91-120 GSM, 121-180 GSM et 180 GSM ·Par type de finition: Émaillés et finis ·Par produitType: Rubrique et non tapée ·Par demande: Catalogues, magazines, dessins architecturaux et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Société Domtar(États-Unis) |

|

Possibilités de marché |

• Augmentation de la demande de produits en papier reprographique durables et recyclés • Développement des établissements d'enseignement et des activités d'impression commerciale dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché du papier reprographiqueTendances

Tendance : L'adoption croissante de produits en papier durables et à haute performance

La sensibilisation croissante à l'environnement et les engagements croissants des entreprises en matière de durabilité stimulent la demande de papier reprographique écologique dans les établissements d'enseignement, les bureaux, les imprimeries commerciales et les organismes gouvernementaux. Les entreprises recherchent de plus en plus des produits en papier fabriqués à partir de sources forestières certifiées durables et de fibres recyclées afin de réduire l'impact environnemental tout en maintenant la qualité de l'impression et l'efficacité opérationnelle. Cette tendance encourage les fabricants de papier à investir dans des technologies de production de pointe qui améliorent la luminosité, la durabilité et les performances d'impression tout en réduisant la consommation de ressources.

Les grandes sociétés et les institutions publiques adoptent des politiques d'approvisionnement durables, par exemple en accordant la priorité aux produits en papier certifiés et recyclés par le Forest Stewardship Council (FSC) afin d'appuyer les objectifs environnementaux et la conformité à la réglementation. En outre, les progrès réalisés dans les procédés de revêtement et de fabrication du papier permettent la production de papiers légers à haute opacité qui réduisent l'utilisation des matières premières sans compromettre les performances. Les établissements d'enseignement et les imprimeries commerciales continuent de générer une forte demande de papier reprographique malgré les initiatives de numérisation croissantes.

L'expansion des environnements de travail hybrides et la demande croissante de documents imprimés de haute qualité soutiennent également la stabilité du marché. En outre, les principaux producteurs de papier investissent davantage dans les installations de production à énergie renouvelable et les initiatives d'économie circulaire. Les rapports de l'industrie indiquent que les taux d'utilisation du papier recyclé dans plusieurs usines européennes de papier ont dépassé 70 % en 2024, ce qui souligne l'importance croissante de pratiques durables de fabrication du papier dans l'ensemble de l'industrie.

Dynamique du marché du papier reprographique

Principaux moteurs du marché : la demande continue des secteurs de l'éducation, de l'entreprise et de l'imprimerie commerciale

Les établissements d'enseignement, les organismes gouvernementaux, les bureaux de l'entreprise et les imprimeries commerciales continuent de s'appuyer fortement sur le papier reprographique pour la documentation, la communication, la tenue de documents et les activités administratives. Bien que la transformation numérique progresse à l'échelle mondiale, les documents imprimés demeurent essentiels pour les contrats, les documents juridiques, le contenu éducatif, les rapports, les factures et les flux de travail opérationnels, ce qui favorise la demande constante de produits papier reprographiques.

Les écoles, les universités et les centres de formation sont des consommateurs importants de papier reprographique, par exemple pour le matériel d'examen, les ressources d'apprentissage et la documentation administrative. De même, les entreprises continuent d'utiliser du papier pour la correspondance officielle, les dossiers internes et les documents destinés aux clients. Les imprimeries commerciales contribuent également grandement à la demande par la production de manuels, de catalogues, de brochures et de matériel promotionnel.

En outre, l ' augmentation des taux d ' alphabétisation, l ' expansion de l ' infrastructure éducative et l ' augmentation des activités de bureau dans les économies émergentes créent de nouvelles possibilités de croissance. Les évaluations de l'industrie réalisées en 2024 indiquent que la consommation mondiale de papier de bureau est demeurée supérieure à 75 millions de tonnes par an, malgré l'adoption croissante de systèmes numériques de gestion des documents, ce qui démontre l'importance que continue de revêtir le papier reprographique dans plusieurs secteurs d'utilisation finale.

Principaux obstacles : accélérer la numérisation et les environnements de travail sans papier

L'adoption rapide des technologies numériques, des plateformes de gestion de documents en nuage et des systèmes de communication électronique réduit la dépendance à l'égard des documents imprimés dans de nombreuses industries. Les organisations mettent de plus en plus en œuvre des initiatives sans papier pour améliorer l'efficacité, réduire les coûts opérationnels et appuyer les objectifs de durabilité, ce qui crée des défis pour la croissance à long terme de la consommation de papier reprographique.

Les établissements d'enseignement, les entreprises et les organismes gouvernementaux investissent dans les plateformes d'apprentissage numériques, les technologies de signature électronique et les systèmes de tenue de documents électroniques qui réduisent les besoins en impression. En outre, les préoccupations environnementales concernant la déforestation, la production de déchets de papier et les émissions de carbone encouragent les entreprises à limiter l'utilisation du papier dans la mesure du possible. L'augmentation des coûts des matières premières et de l'énergie crée de nouvelles pressions sur les prix dans toute la chaîne de valeur de la fabrication du papier.

Des études commerciales indiquent que les volumes d'impression de bureau dans plusieurs économies développées ont diminué d'environ 15 à 20 % au cours des cinq dernières années en raison de l'adoption croissante de flux de travail numériques, ce qui représente un défi important pour les fabricants traditionnels de papier reprographique.

Principales possibilités de marché : expansion du papier recyclé et des technologies de production durable

Les réglementations environnementales croissantes et la préférence croissante des consommateurs pour des produits durables créent des possibilités importantes pour les fabricants qui se concentrent sur le papier repographique recyclé et les méthodes de production respectueuses de l'environnement. Les organisations des secteurs public et privé intègrent de plus en plus les critères de durabilité dans les décisions d'achat, ce qui stimule la demande de produits papier écologiques.

Les fabricants de papier investissent dans des technologies de recyclage de pointe, par exemple des systèmes de récupération de fibres en boucle fermée et des procédés de production efficaces dans l'eau, afin d'améliorer l'utilisation des ressources et de réduire l'impact environnemental. Le développement de qualités de papier recyclé de haute qualité qui offrent une luminosité, une imprimabilité et une durabilité comparables aux produits en fibre vierge augmente l'acceptation du marché dans toutes les applications commerciales et institutionnelles.

En outre, la demande croissante de produits en papier certifiés durables en Amérique du Nord, en Europe et en Asie-Pacifique crée des possibilités de différenciation des produits de qualité supérieure. Les investissements dans les initiatives d'intégration des énergies renouvelables et de réduction du carbone renforcent encore le potentiel du marché. Les programmes de durabilité de l'industrie mis en oeuvre en 2025 ont indiqué que les installations modernes de fabrication de papier recyclé ont pu réduire la consommation d'eau d'environ 30 à 40 % par rapport aux méthodes de production conventionnelles, ce qui a mis en évidence des possibilités de croissance importantes au sein du segment du papier reprographique durable.

Portée du marché du papier reprographique

Le marché est segmenté en fonction du poids, du type de finition, du type de produit et de l'application.

- Poids

Sur la base du poids, le marché du papier reprographique est segmenté en <30 GSM, 30-90 GSM, 91-120 GSM, 121-180 GSM et >180 GSM. Le segment des 30 à 90 GSM détenait la plus grande part de revenus du marché, soit environ 52,6 % en 2025, en raison de son utilisation intensive dans l'impression de bureau, la photocopie, le matériel éducatif et la documentation commerciale. Les papiers de cette gamme de poids offrent un équilibre optimal entre la qualité de l'impression, la durabilité et la rentabilité, ce qui en fait le choix préféré pour les applications d'impression en grand volume à l'échelle mondiale.

Le segment 91-120 GSM devrait enregistrer la croissance la plus rapide avec un TCAC de 3,9 % entre 2026 et 2033, en raison de la demande croissante de documents de qualité supérieure, de rapports d'entreprise, de matériel de marketing et d'applications d'impression professionnelles. La préférence croissante pour une plus grande opacité et l'amélioration des documents sur les performances imprimées favorise l'expansion du segment.

- Par type de finition

Sur la base du type de finition, le marché du papier reprographique est segmenté en glacé et fini. En 2025, le segment Terminé détenait la plus grande part des revenus du marché, soit environ 68,4%, en raison de son utilisation généralisée dans le papier, la papeterie de bureau, l'impression éducative et la documentation commerciale. Les papiers finis offrent une clarté d'impression supérieure, une adhérence tonique et une compatibilité avec un large éventail d'équipements d'impression, soutenant ainsi leur position dominante sur le marché.

On prévoit que le segment Glazed enregistrera la croissance la plus rapide à un TCAC de 3,7 % de 2026 à 2033, en raison de la demande croissante d'applications d'impression premium, de la reproduction d'images de haute qualité et des besoins d'impression commerciale spécialisés. L'amélioration de la douceur de la surface et l'amélioration de l'attrait visuel encouragent l'adoption dans certaines applications d'impression.

- Par type de produit

Sur la base du type de produit, le marché du papier reprographique est segmenté dans Taped et Untapped. En 2025, le segment non exploité détenait la plus grande part de revenu du marché, soit environ 74,1 %, en raison de son utilisation intensive dans l'impression de bureau, la copie, le matériel éducatif et la production de documents commerciaux. Sa large compatibilité avec les imprimantes et les photocopieurs, combinée à la facilité de manipulation et à des coûts moindres, continue de soutenir une forte demande dans tous les secteurs d'utilisation finale.

Le segment Taped devrait enregistrer la croissance la plus rapide à un TCAC de 3,8 % de 2026 à 2033, en raison de l'utilisation accrue des dessins d'ingénierie, de l'impression grand format, de la documentation architecturale et des applications techniques spécialisées. La demande croissante de systèmes organisés de gestion des documents et d'impression continue contribue à la croissance du segment.

- Par demande

Sur la base de la demande, le marché du papier reprographique est segmenté en catalogues, magazines, dessins architecturaux et autres. En 2025, le segment des magazines détenait la plus grande part des revenus du marché, soit environ 36,8 %, en raison de la demande continue des maisons d'édition, des agences de publicité et des imprimeries commerciales. La production et la commercialisation de magazines à grand volume continuent de générer une consommation importante de papier reprographique malgré l'adoption croissante des médias numériques.

Le segment des conceptions architecturales devrait enregistrer la croissance la plus rapide à un TCAC de 4,2 % de 2026 à 2033, en raison de l'augmentation des activités de construction, des projets de développement d'infrastructures et de la demande de dessins techniques de grands formats. De plus en plus d'investissements dans des projets de développement urbain et d'ingénierie accélèrent l'utilisation du papier reprographique pour l'élaboration de plans et la conception d'applications documentaires.

Marché du papier reprographiqueAnalyse régionale

Amérique du Nord Reprographie Paper Market Insight

L'Amérique du Nord a dominé le marché du papier reprographique avec la plus grande part des revenus de 35,84% en 2025, soutenue par une forte demande de bureaux corporatifs, d'établissements d'enseignement, d'organismes gouvernementaux et d'imprimeries commerciales. Malgré la numérisation croissante, la région continue de générer une forte demande pour l'impression et la copie du papier en raison des exigences importantes en matière de documentation, de tenue de documents réglementaires et d'activités de communication commerciale. La présence de fabricants de papier établis, les infrastructures d'impression de pointe et l'adoption croissante de produits de papier durables favorisent la croissance du marché dans toute la région.

États-Unis Reprographie Paper Insight

Le marché américain du papier reprographique a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par une importante consommation de papier dans les bureaux, les établissements d'enseignement, les services juridiques, les organismes de santé et les imprimeries commerciales. Les entreprises continuent de s'appuyer sur des documents imprimés pour les contrats, les rapports, les factures et les documents administratifs. La demande croissante de produits en papier recyclés et certifiés durables, combinée à des investissements dans des technologies de pointe de fabrication du papier, contribue davantage à l'expansion du marché dans l'ensemble du pays.

Perspectives du marché du papier reprographique en Europe

Le marché européen du papier reprographique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de la demande croissante de produits du papier durables sur le plan environnemental et d'un solide soutien réglementaire aux pratiques responsables en matière de foresterie et de recyclage. Les entreprises et les institutions publiques de la région adoptent des produits de papier certifiés et recyclés pour s'aligner sur les objectifs de durabilité. La présence d'une industrie de l'édition mature et la demande croissante d'applications d'impression haut de gamme continuent de soutenir le développement du marché dans toute l'Europe.

Royaume-Uni Reprographie Paper Insight

On s'attend à ce que le marché britannique du papier reprographique enregistre le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande soutenue des établissements d'enseignement, des organismes gouvernementaux et des imprimeries commerciales. L'accent mis par le pays sur des politiques d'achat durables et l'utilisation de papier recyclé encourage l'adoption de produits de papier reprographique respectueux de l'environnement. De plus, la demande continue de matériel éducatif, d'applications de publication et de documentation de bureau devrait appuyer la croissance du marché.

Allemagne Reprographie Paper Insight Marché

Le marché allemand du papier reprographique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par la forte base industrielle du pays, le secteur avancé de la fabrication du papier et l'accent croissant mis sur les pratiques de production durables. L'Allemagne demeure l'un des principaux consommateurs et producteurs européens de produits papier, soutenant la demande dans les domaines de l'impression commerciale, de l'édition et des applications commerciales. L'adoption croissante de papier recyclé et de technologies de fabrication économes en ressources renforce encore l'expansion du marché.

Aperçu du marché du papier reprographique en Asie et dans le Pacifique

Le marché du papier reprographique Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'expansion des infrastructures éducatives, l'augmentation des taux d'alphabétisation, l'urbanisation rapide et la croissance des activités commerciales dans les économies en développement. La hausse de la consommation de papier de bureau et la demande croissante de matériel éducatif imprimé dans des pays comme la Chine, l'Inde et le Japon contribuent grandement à la croissance du marché. En outre, l'expansion des capacités de fabrication du papier et des capacités de production compétitives par rapport aux coûts renforce sa position sur le marché.

Japon Reprographie Paper Insight Marché

Le marché japonais du papier reprographique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de la forte industrie de l'édition, des technologies d'impression de pointe et de la demande continue de produits de papier de haute qualité. Les consommateurs et les entreprises japonais accordent une grande importance aux normes en matière de qualité de l'impression et de documentation, ce qui favorise la stabilité de la demande de papier reprographique. L'adoption croissante de produits du papier écologiquement viables et de systèmes efficaces de recyclage du papier contribue également à la croissance du marché.

Chine Reprographie Paper Insight Marché

En 2025, le marché chinois du papier reprographique a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable au grand secteur éducatif du pays, à une vaste base manufacturière et à une croissance rapide des activités commerciales. La Chine demeure l'un des plus grands producteurs et consommateurs de produits du papier au monde, générant une forte demande pour l'impression, la copie, l'édition et les applications de bureau. L'expansion des établissements d'enseignement, l'augmentation des besoins en documentation commerciale et la poursuite des investissements dans les installations modernes de production de papier sont des facteurs clés qui propulsent le marché chinois.

Part du marché du papier reprographique

L'industrie du papier reprographique est principalement dirigée par des entreprises bien établies, notamment :

• Domtar Corporation (États-Unis)

• NIPPON PAPER INDUSTRIES CO., LTD. (Japon)

• Sappi Europe SA (Belgique)

• Reprotech Co. Ltd. (Japon)

• Asian Reprographies Private Limited. (Inde)

• Zauba Technologies & Data Services Private Limited. (Inde)

• AXIS VERSATILE SDN.

• Ebul Packaging Pty Ltd (Australie)

• Longyouxian Jinlong Paper Co., Ltd. (Chine)

• Kaily Packaging Pte Ltd (Singapour)

• FORLIT, A.S. (République tchèque)

• Stora Enso (Finlande)

• Mayr-Melnhof Karton AG (Autriche)

• Société d'emballage d'Amérique (États-Unis)

• Amcor plc (Suisse)

• Mondi (Royaume-Uni)

• Sappi (Afrique du Sud)

• Société de produits Sonoco (États-Unis)

Les derniers développements du marché du papier reprographique

- En février 2026, Stora Enso, Product Launch, a introduit une nouvelle génération de papier à faible teneur en carbone fabriqué à partir d'énergies renouvelables et de fibres d'origine durable. Le développement vise à réduire l'empreinte environnementale de l'impression de bureau et commerciale tout en appuyant les objectifs de durabilité de l'entreprise. Le lancement renforce la position de l'entreprise dans le segment du papier durable haut de gamme et accélère la transition de l'industrie vers des solutions d'impression plus écologiques.

- En septembre 2025, Domtar Corporation, Expansion des capacités, a annoncé des investissements visant à accroître l'efficacité de la production et la production de produits de papier reprographique de haute qualité dans l'ensemble de ses activités en Amérique du Nord. L'initiative devrait améliorer la fiabilité de l'offre, répondre à la demande institutionnelle croissante et renforcer la présence concurrentielle de l'entreprise sur le marché de l'impression commerciale et du papier de bureau.

- En juin 2024, NIPPON PAPER INDUSTRIES CO., LTD., Développement de produits, a lancé une gamme de papier recyclé de pointe offrant une meilleure luminosité et des performances d'impression. La nouvelle gamme de produits appuie des pratiques d'impression respectueuses de l'environnement tout en maintenant une grande efficacité opérationnelle, aidant à élargir l'adoption de papier recyclé dans les secteurs privé et éducatif.

- En mars 2024, Sappi Europe SA, Sustainability Initiative, a élargi son portefeuille de papier certifié durable en augmentant l'utilisation de fibres d'origine responsable et de procédés de fabrication économes en ressources. L'initiative renforce l'attrait des produits auprès des clients soucieux de l'environnement et soutient la demande croissante de produits en papier certifiés dans les industries européennes de l'imprimerie et de l'édition.

- En juillet 2023, Mondi, Product Launch, a introduit un papier repographique léger fabriqué à partir de matières premières certifiées FSC. Le produit a été conçu pour réduire la consommation de matériaux et l'impact environnemental dans les applications d'impression à grand volume tout en maintenant la qualité et la durabilité de l'impression. Le lancement a renforcé les pratiques d'approvisionnement durable et soutenu la demande croissante du marché pour des solutions d'impression écologiques.

- En octobre 2022, Sonoco Products Company, Strategic Investment, a investi dans des technologies avancées de traitement et d'emballage du papier pour améliorer l'efficacité de production et la qualité du papier. Le développement a renforcé les capacités opérationnelles, renforcé la compétitivité des produits et soutenu les besoins croissants en produits papier à haute performance dans les applications d'impression commerciale et industrielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.