Global Rickets Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

3.01 Billion

2025

2033

USD

1.50 Billion

USD

3.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.01 Billion | |

| % | |

|

Segmentation du marché mondial du rachitisme, par type (rachitisme lié à la vitamine D, rachitisme lié à l'hypocalcémie et rachitisme lié à l'hypophosphatémie), causes (exposition au soleil, alimentation, génétique et autres), thérapie (diagnostic et traitement), utilisateur final (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du rachitisme

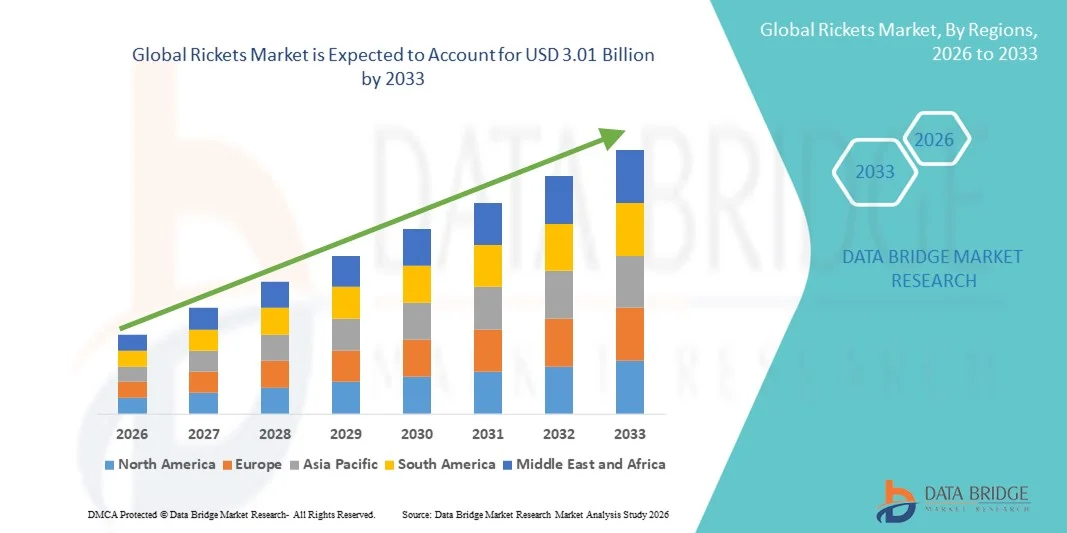

- Le marché mondial du rachitisme était évalué à 1,50 milliard de dollars américains en 2025 et devrait atteindre 3,01 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue à la santé osseuse, la prévalence croissante des carences en vitamine D et l'adoption croissante de mesures de soins de santé préventives chez les enfants et les adultes.

- De plus, le développement des initiatives de santé publique, des programmes gouvernementaux de supplémentation nutritionnelle et l'attention accrue portée au diagnostic et au traitement précoces des maladies osseuses font du rachitisme un enjeu majeur. La convergence de ces facteurs accélère l'adoption des traitements et interventions contre le rachitisme, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du rachitisme

- Le rachitisme, une maladie osseuse métabolique principalement due à une carence en vitamine D, en calcium ou à des facteurs génétiques, suscite un intérêt croissant en raison de la sensibilisation accrue à la santé osseuse et à la nutrition infantile. Le diagnostic précoce et les soins préventifs deviennent essentiels dans les pays développés comme dans les pays en développement, ce qui favorise l'adoption des traitements et des programmes de supplémentation.

- La demande croissante de solutions de prise en charge du rachitisme est principalement alimentée par la prévalence croissante de cette maladie chez les enfants et les adultes, la sensibilisation accrue à la supplémentation en vitamine D et les initiatives gouvernementales et de santé publique en faveur de la santé osseuse.

- L'Amérique du Nord a dominé le marché du rachitisme en 2025, représentant 38,5 % des revenus. Cette domination s'explique par une forte sensibilisation à la santé osseuse, des infrastructures de santé avancées et une large utilisation de compléments nutritionnels préventifs. Aux États-Unis, les programmes de prise en charge du rachitisme et les initiatives de supplémentation en vitamine D ont connu une croissance substantielle, portée à la fois par les campagnes de santé publique et les innovations du secteur privé.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du rachitisme au cours de la période de prévision, avec un TCAC de 9,2 % entre 2026 et 2033, en raison de l'urbanisation croissante, de la prévalence accrue de la carence en vitamine D et de l'adoption croissante d'interventions nutritionnelles et de programmes d'enrichissement.

- Le segment des traitements a représenté la plus grande part des revenus (49,2 %) en 2025, grâce à l'adoption croissante de la supplémentation en vitamine D, en calcium et en phosphate, ainsi qu'à des thérapies pharmacologiques innovantes comme le burosumab pour l'hypophosphatémie liée à l'X.

Portée du rapport et segmentation du marché du rachitisme

|

Attributs |

Principaux enseignements du marché du rachitisme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du rachitisme

Importance croissante accordée au diagnostic précoce et aux soins préventifs

- Une tendance marquante et croissante sur le marché mondial du rachitisme est l'accent accru mis sur le dépistage précoce, les mesures de prévention et les interventions nutritionnelles, en particulier chez les enfants, les adolescents et les autres populations à haut risque.

- Les gouvernements, les organismes de santé et les sociétés de pédiatrie du monde entier accordent une priorité croissante aux programmes de surveillance de la santé osseuse dès la petite enfance. Ces initiatives visent à prévenir les déformations squelettiques et les troubles de la croissance à long terme associés au rachitisme non traité.

- Par exemple, en 2024, la Société européenne d'endocrinologie pédiatrique a lancé une initiative à grande échelle visant à mettre en place un dépistage systématique de la vitamine D chez les nourrissons et les jeunes enfants dans plusieurs pays européens.

- Le programme met l'accent sur le dépistage précoce des carences grâce à des analyses de sang, des bilans nutritionnels et des examens radiographiques périodiques. De même, en Amérique du Nord, les hôpitaux pédiatriques adoptent de plus en plus de recommandations standardisées concernant la supplémentation en vitamine D et le suivi des apports alimentaires en calcium lors des consultations de suivi.

- Parallèlement aux efforts cliniques, des campagnes de sensibilisation du public visent à informer sur l'exposition adéquate au soleil, les aliments enrichis et la supplémentation, en ciblant à la fois les parents et les personnes qui s'occupent d'enfants.

- L'intégration de stratégies préventives dans les programmes de nutrition scolaire et les cliniques de santé communautaires prend également de l'ampleur, soulignant le passage d'un traitement réactif à une prévention proactive.

- Cette tendance reflète une reconnaissance croissante du fait qu'une intervention précoce améliore non seulement le développement osseux, mais réduit également le risque de comorbidités associées plus tard dans la vie.

Dynamique du marché du rachitisme

Conducteur

Incidence croissante des carences en vitamine D et des déséquilibres nutritionnels

- L'augmentation mondiale des carences en vitamine D, des insuffisances en calcium et des déséquilibres alimentaires est un facteur clé qui stimule le marché du rachitisme.

- Les modes de vie urbains, la réduction des activités de plein air, l'exposition limitée au soleil et la dépendance aux aliments transformés ont collectivement contribué à l'augmentation de la prévalence du rachitisme dans les pays développés et en développement.

- Par exemple, en 2025, les Centres pour le contrôle et la prévention des maladies (CDC) ont mis en évidence une augmentation notable des cas de rachitisme infantile aux États-Unis, en particulier dans les régions urbaines densément peuplées où l'exposition au soleil est minimale.

- Les hôpitaux et les cliniques pédiatriques ont réagi en instaurant des dépistages systématiques de la vitamine D et du calcium lors des consultations de suivi des enfants, et en recommandant la supplémentation et les aliments enrichis. De même, en Inde et dans certaines régions d'Afrique, les carences généralisées en micronutriments ont incité les gouvernements à mettre en place des programmes nutritionnels visant à améliorer l'apport en calcium et en vitamine D chez les enfants.

- Un autre facteur important est la prise de conscience croissante de l'importance de la nutrition maternelle et de son impact sur la santé osseuse des nourrissons. Les recherches indiquent que des niveaux insuffisants de vitamine D chez les femmes enceintes augmentent considérablement le risque de rachitisme chez les nouveau-nés.

- Par conséquent, les programmes de soins prénataux incluent de plus en plus de protocoles de supplémentation en vitamine D, d'information sur les sources alimentaires de calcium et de conseils sur l'exposition au soleil en toute sécurité.

- Ensemble, ces mesures stimulent la demande de solutions thérapeutiques et préventives, notamment le lait enrichi, les compléments alimentaires et les initiatives de supplémentation communautaires.

Retenue/Défi

Sensibilisation limitée dans les régions en développement et barrières économiques

- Malgré une sensibilisation croissante dans les pays développés, les connaissances limitées sur le rachitisme et les soins de santé préventifs dans les pays en développement continuent de freiner la croissance du marché.

- De nombreuses régions rurales et mal desservies n'ont pas un accès adéquat aux services de diagnostic, aux conseils nutritionnels et à la supplémentation vitaminique, ce qui entraîne un retard dans le dépistage et le traitement.

- Ce manque de sensibilisation et d'infrastructures représente un obstacle majeur à une prise en charge globale du rachitisme.

- Par exemple, des taux de prévalence élevés de rachitisme persistent en Afrique subsaharienne, en Asie du Sud et dans certains pays d'Amérique latine, où les contraintes économiques, le faible accès aux soins de santé et les habitudes alimentaires culturelles entravent les interventions préventives.

- Même lorsque des compléments alimentaires ou des aliments enrichis sont disponibles, leur prix abordable limite souvent leur adoption à grande échelle, en particulier parmi les ménages à faibles revenus.

- De plus, des défis tels que la pollution urbaine réduisant l'exposition au soleil, les variations saisonnières affectant la synthèse de la vitamine D et l'adhésion inconstante aux programmes de supplémentation compliquent davantage la gestion efficace de la maladie

- Pour remédier à ces problèmes, il est nécessaire de mener des campagnes de santé publique ciblées, d'améliorer la distribution de suppléments abordables, de mettre en place des programmes d'éducation communautaire et de développer des outils de diagnostic accessibles.

- La combinaison d'initiatives de sensibilisation, de suppléments rentables et d'un soutien politique sera essentielle pour surmonter ces défis et assurer une croissance durable du marché mondial du rachitisme.

Étendue du marché du rachitisme

Le marché est segmenté en fonction du type, des causes, de la thérapie et de l'utilisateur final.

- Par type

Le marché du rachitisme est segmenté, selon le type, en rachitisme lié à une carence en vitamine D, rachitisme lié à une hypocalcémie et rachitisme lié à une hypophosphatémie. En 2025, le segment du rachitisme lié à une carence en vitamine D représentait la plus grande part de marché (44,1 %), en raison de la forte prévalence de cette carence à l'échelle mondiale. Cette position dominante est renforcée par une sensibilisation accrue des professionnels de santé et des parents à la prévention et à la supplémentation. La carence en vitamine D demeure un facteur étiologique majeur du rachitisme chez l'enfant, tant dans les pays développés que dans les pays en développement. Les programmes de santé publique encourageant l'enrichissement et la supplémentation en vitamine D stimulent la croissance de ce segment. Le dépistage systématique des taux de vitamine D chez les enfants favorise un diagnostic précoce et une meilleure prise en charge. Les interventions pharmaceutiques et nutraceutiques ciblant la carence en vitamine D renforcent la part de marché. Les recommandations cliniques préconisent une supplémentation en vitamine D pour les populations à risque, ce qui encourage son adoption. Les recherches continues soulignant le rôle de la vitamine D dans le développement du squelette soutiennent ce segment. Les initiatives de santé publique et les campagnes de sensibilisation renforcent encore sa position dominante. L'expansion des programmes d'enrichissement des aliments dans les régions émergentes améliore l'accessibilité. L'augmentation du nombre de patients pédiatriques dans le monde alimente une demande constante.

Le segment du rachitisme lié à l'hypophosphatémie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,6 %, entre 2026 et 2033, grâce aux progrès des technologies de diagnostic et des thérapies ciblées pour les troubles du métabolisme du phosphate. Le dépistage précoce des formes génétiques et acquises d'hypophosphatémie favorise une intervention rapide. Les nouvelles thérapies, notamment les suppléments de phosphate et le burosumab, améliorent les résultats pour les patients et accélèrent leur adoption. La sensibilisation croissante des cliniciens aux formes rares de rachitisme favorise l'accès aux traitements. Le financement de la recherche sur les maladies osseuses métaboliques stimule le développement de nouveaux médicaments. Les plans de traitement personnalisés et les stratégies de thérapie combinée contribuent également à la croissance du marché. L'expansion des centres spécialisés en pédiatrie et en endocrinologie améliore l'accessibilité aux soins. La prévalence croissante des maladies rénales chroniques et d'autres comorbidités liées au déséquilibre du phosphate alimente la demande. Les taux de réussite des essais cliniques encouragent une approbation plus rapide des nouvelles thérapies. Les associations de patients sensibilisent le public et promeuvent le diagnostic précoce. L'innovation technologique dans le suivi des taux de phosphate renforce la croissance. La disponibilité croissante des soins à domicile améliore le confort et l'observance thérapeutique.

- Par causes

Le marché du rachitisme est segmenté, selon ses causes, en fonction de l'exposition au soleil, de l'alimentation, de la génétique et d'autres facteurs. Le segment de l'exposition au soleil représentait la plus grande part de revenus (46,3 %) en 2025, car une exposition insuffisante au soleil demeure la principale cause de rachitisme lié à une carence en vitamine D à l'échelle mondiale. L'urbanisation, les modes de vie sédentaires et les pratiques culturelles réduisant l'exposition au soleil contribuent à l'augmentation de la prévalence de cette maladie. Les initiatives de santé publique promouvant une exposition solaire responsable favorisent la prévention précoce. Les programmes de soins pédiatriques dépistent les carences liées au soleil afin de réduire les risques. La synthèse de vitamine D induite par le soleil soutient le développement osseux, ce qui oriente les efforts thérapeutiques. Les campagnes de sensibilisation soutenues par les pouvoirs publics encouragent les activités de plein air chez les enfants. La supplémentation systématique dans les régions peu ensoleillées garantit une adoption continue. Des preuves solides liant le manque de soleil au rachitisme renforcent l'attention clinique. Les variations saisonnières de l'ensoleillement ont un impact sur la demande régionale. Des études scientifiques soulignent davantage le potentiel préventif du soleil. L'intégration de la vitamine D aux programmes de santé scolaire favorise une intervention précoce.

Le segment des produits diététiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033, sous l'effet d'une reconnaissance croissante du rôle des carences nutritionnelles dans le rachitisme. Les régimes alimentaires pauvres en vitamine D, en calcium ou en phosphate nécessitent une supplémentation et des aliments enrichis. Les interventions nutritionnelles dans les écoles et les hôpitaux favorisent une adoption rapide. La sensibilisation accrue des parents à une alimentation pédiatrique équilibrée stimule la demande. L'élargissement de la gamme de laits, de céréales et de compléments alimentaires enrichis améliore l'accessibilité. Les programmes gouvernementaux et des ONG promouvant la prévention par l'alimentation accélèrent la pénétration du marché. Les recommandations cliniques préconisent la prise en charge diététique comme stratégie préventive de première intention. Les économies émergentes, où la malnutrition est très répandue, connaissent une forte croissance. Les progrès technologiques dans les procédés d'enrichissement améliorent la qualité des produits. Les cliniques pédiatriques accordent une importance croissante aux conseils diététiques. La collaboration avec les entreprises agroalimentaires et pharmaceutiques élargit les circuits de distribution. L'urbanisation croissante et l'évolution des habitudes alimentaires contribuent à l'accélération du TCAC.

- Par la thérapie

Le marché du rachitisme est segmenté, selon le type de traitement, en diagnostic et traitement. En 2025, le segment du traitement représentait la plus grande part de revenus (49,2 %), grâce à l'adoption croissante de la supplémentation en vitamine D, calcium et phosphate, ainsi qu'à des traitements pharmacologiques innovants comme le burosumab pour l'hypophosphatémie liée à l'X. Les programmes d'intervention précoce dans les hôpitaux et les cliniques renforcent la position dominante du marché. Les protocoles de traitement des cas graves de rachitisme favorisent leur adoption en pédiatrie. L'intégration du traitement aux examens pédiatriques de routine garantit la continuité des soins. Les recommandations cliniques mettent l'accent sur les traitements pharmacologiques et nutritionnels pour prévenir les complications. Les innovations pharmaceutiques ciblant les formes rares de rachitisme sont un moteur de la domination du marché. L'observance du traitement est améliorée par les options d'administration à domicile. La prise en charge par les pouvoirs publics et les assurances encourage le recours au traitement. Les campagnes de sensibilisation soulignant l'efficacité du traitement en favorisent l'acceptation. La prévalence mondiale du rachitisme infantile assure un flux de revenus stable. Les recherches en cours sur la minéralisation osseuse soutiennent l'adoption du traitement.

Le segment du diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,3 %, entre 2026 et 2033. Cette croissance est portée par l'intensification des programmes de dépistage, le développement de l'imagerie avancée et l'utilisation de diagnostics basés sur les biomarqueurs pour la détection précoce du rachitisme. Les initiatives de dépistage pédiatrique mises en place par les hôpitaux et les cliniques favorisent l'adoption de ces tests. L'introduction des tests au point de soins et des diagnostics génétiques accélère leur utilisation clinique. Un diagnostic précoce permet une intervention rapide, réduisant ainsi les déformations squelettiques à long terme. Le développement de la recherche universitaire et des capacités de diagnostic hospitalières soutient la croissance du segment. Les progrès technologiques réalisés dans les analyses biochimiques renforcent leur fiabilité. La collaboration entre les laboratoires et les professionnels de santé améliore l'accessibilité. La sensibilisation croissante des parents et des pédiatres aux signes précoces du rachitisme stimule la croissance du marché. Les plateformes de santé numérique facilitent le suivi. L'expansion des services de diagnostic dans les marchés émergents accélère leur adoption. L'intégration des diagnostics aux services de télémédecine élargit la couverture des patients. La prévalence croissante de la carence en vitamine D à l'échelle mondiale renforce le TCAC du segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du rachitisme est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux représentait la plus grande part de revenus (51,5 %) en 2025, grâce à un afflux important de patients, à la disponibilité de services spécialisés en endocrinologie pédiatrique et à l'intégration des services de diagnostic et de traitement au sein d'un même établissement. Les hôpitaux proposent une prise en charge complète du rachitisme, incluant des programmes de supplémentation, des diagnostics avancés et un suivi. L'adoption de ces services est également favorisée par la couverture d'assurance et les initiatives gouvernementales en matière de santé. Les programmes hospitaliers à grande échelle garantissent un traitement et un suivi constants. Les collaborations entre hôpitaux universitaires accélèrent la recherche et l'innovation thérapeutique. Les programmes de sensibilisation hospitaliers contribuent à un diagnostic précoce. La forte présence de spécialistes en pédiatrie renforce la crédibilité du secteur. Les modèles de soins multidisciplinaires assurent une prise en charge efficace des cas complexes. Le financement public des hôpitaux contribue à la stabilité du segment. L'expansion des réseaux hospitaliers à l'échelle mondiale maintient la position dominante du secteur en termes de revenus.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation des services de soins ambulatoires, la simplification de l'accès aux compléments alimentaires et l'importance croissante accordée à la prévention. Les cliniques offrent un suivi pratique, des conseils nutritionnels et l'administration de traitements aux patients atteints de rachitisme. Le nombre croissant de cliniques spécialisées en pédiatrie et en endocrinologie facilite l'adoption de ces services. L'intégration aux programmes de santé communautaires favorise le dépistage et le traitement précoces. Les cliniques bénéficient de partenariats avec des entreprises pharmaceutiques et de diagnostic. La télémédecine et les services de soins à domicile améliorent la couverture et l'observance thérapeutique. Les populations urbaines et périurbaines privilégient les interventions préventives en clinique. L'expansion des réseaux de soins ambulatoires accélère la croissance. Les campagnes de sensibilisation destinées aux parents encouragent les consultations proactives. Les progrès technologiques en matière de diagnostic portable favorisent une adoption rapide. Les cliniques mettent en œuvre de plus en plus de protocoles de traitement standardisés. La demande croissante de services de santé ambulatoires garantit un TCAC soutenu.

Analyse régionale du marché du rachitisme

- L'Amérique du Nord dominait le marché du rachitisme en 2025, avec une part de revenus de 38,5 %. Cette situation se caractérise par une forte sensibilisation à la santé osseuse, des infrastructures de santé avancées et une utilisation généralisée des compléments nutritionnels préventifs. La région dispose de programmes de dépistage pédiatrique bien établis et de politiques de santé publique efficaces qui favorisent le dépistage précoce des carences en vitamine D et des déséquilibres calciques chez les nourrissons et les enfants.

- Dans la région, les consommateurs et les professionnels de santé accordent une grande importance aux pratiques de santé préventives, notamment la supplémentation régulière en vitamine D, la consommation de produits laitiers enrichis et les examens pédiatriques précoces pour surveiller le développement osseux. Les associations de pédiatrie recommandent activement les protocoles de supplémentation pour les nourrissons allaités et les populations à risque, renforçant ainsi le cadre des soins préventifs.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une couverture d'assurance étendue et des campagnes de santé publique continues axées sur l'éducation nutritionnelle. La présence de grands fabricants de produits nutraceutiques et de sociétés pharmaceutiques proposant des aliments enrichis et des suppléments de vitamine D a encore renforcé la position dominante de l'Amérique du Nord sur le marché du rachitisme.

Analyse du marché américain du rachitisme

Le marché américain du rachitisme a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte croissance des programmes de prise en charge du rachitisme et des initiatives de supplémentation en vitamine D. Les campagnes de santé publique menées par les organisations pédiatriques insistent sur le dépistage précoce des carences en vitamine D et des troubles minéraux osseux. Les hôpitaux et les cliniques pédiatriques intègrent de plus en plus systématiquement le dosage de la vitamine D et les conseils diététiques aux consultations de suivi pédiatrique. Par ailleurs, les innovations du secteur privé en matière de préparations pour nourrissons enrichies, de suppléments de vitamine D à croquer et d'aliments enrichis en calcium ont amélioré l'accessibilité et l'observance des traitements. La sensibilisation croissante des parents aux conséquences à long terme du rachitisme non traité, telles que les déformations squelettiques et les retards de croissance, continue de favoriser l'adoption de mesures préventives et thérapeutiques à travers le pays.

Analyse du marché européen du rachitisme

Le marché européen du rachitisme devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des systèmes de santé publique performants et à une attention accrue portée aux programmes de prévention en santé infantile. Les gouvernements européens ont mis en œuvre des recommandations nationales concernant la supplémentation en vitamine D, notamment dans les pays où l'ensoleillement est limité. Les programmes de nutrition en milieu scolaire et les politiques d'enrichissement des aliments contribuent à une meilleure sensibilisation et à une prise en charge précoce du rachitisme. L'intensification des efforts de recherche axés sur les carences en micronutriments et la nutrition maternelle soutient également la croissance régionale.

Analyse du marché britannique du rachitisme

Le marché britannique du rachitisme devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, grâce aux programmes de supplémentation structurés mis en place par le NHS et aux campagnes nationales de sensibilisation à la carence en vitamine D. Le programme Healthy Start, qui fournit des compléments vitaminiques aux familles à faibles revenus, a joué un rôle essentiel dans la réduction des troubles liés à cette carence. L'augmentation du dépistage au sein des populations ethniques à risque et des communautés urbaines peu exposées au soleil stimule davantage la demande de solutions de supplémentation et de prévention.

Analyse du marché allemand du rachitisme

Le marché allemand du rachitisme devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par une sensibilisation accrue à la santé osseuse des enfants et par un système de santé performant. L'accent mis en Allemagne sur la prévention, les conseils nutritionnels maternels et la consommation d'aliments enrichis favorise le dépistage et la prise en charge précoces du rachitisme. Les pédiatres recommandent de plus en plus la supplémentation en vitamine D chez les nourrissons, notamment pendant les mois d'hiver où l'exposition au soleil est réduite. L'importance accordée par le pays aux recommandations cliniques fondées sur des données probantes et à l'éducation nutritionnelle contribue également à la croissance du marché.

Analyse du marché du rachitisme en Asie-Pacifique

Le marché du rachitisme en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 9,2 % entre 2026 et 2033. Cette croissance est alimentée par une urbanisation rapide, la prévalence croissante des carences en vitamine D et une sensibilisation accrue à la santé nutritionnelle des enfants. Les pays de la région mettent en œuvre des initiatives d'enrichissement des aliments et facilitent l'accès à des compléments vitaminiques abordables. L'augmentation des revenus disponibles et l'amélioration des infrastructures de santé contribuent également à un meilleur dépistage et à un diagnostic plus précoce.

Analyse du marché japonais du rachitisme

Le marché japonais des traitements contre le rachitisme est en plein essor grâce à une attention accrue portée à la santé maternelle et infantile, conjuguée à des normes élevées en matière de soins de santé. Bien que la prévalence globale demeure relativement faible, la prise en compte accrue de la carence en vitamine D au sein des populations urbaines a sensibilisé davantage le public à la supplémentation. Les professionnels de santé pédiatriques insistent sur l'importance d'une alimentation équilibrée et d'un suivi préventif, notamment chez les nourrissons et les jeunes enfants.

Analyse du marché chinois du rachitisme

Le marché chinois du rachitisme représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, à l'évolution des habitudes alimentaires et à une sensibilisation accrue à la santé infantile. Les programmes nutritionnels gouvernementaux, qui encouragent la consommation de lait enrichi et la supplémentation en vitamine D, renforcent les efforts de prévention précoce. L'amélioration de l'accès aux soins de santé en milieu rural et l'augmentation des investissements dans les services de santé maternelle et infantile sont des facteurs clés de la croissance de ce marché.

Part de marché du rachitisme

L'industrie du rachitisme est principalement dominée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Abbott (États-Unis)

- Sanofi SA (France)

- Novartis AG (Suisse)

- Roche Holding AG (Suisse)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

- Eli Lilly and Company (États-Unis)

- Amgen Inc. (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Mylan NV (États-Unis)

- Cipla Limited (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- GlaxoSmithKline Consumer Healthcare (Royaume-Uni)

- Nestlé Health Science (Suisse)

- Danone Nutricia (France)

Dernières évolutions du marché mondial du rachitisme

- En février 2022, l’Agence européenne des médicaments (EMA) a approuvé Crysvita (burosumab) pour le traitement de l’ostéomalacie induite par une tumeur (OIT) chez l’adulte et l’adolescent, élargissant ainsi l’indication thérapeutique de cet anticorps monoclonal au-delà de l’hypophosphatémie liée à l’X (XLH). Crysvita cible le facteur de croissance des fibroblastes 23 (FGF23), s’attaquant directement aux troubles du métabolisme du phosphate responsables de formes héréditaires et rares de rachitisme et d’ostéomalacie. Cette approbation a renforcé les options thérapeutiques en Europe pour les patients souffrant de troubles de la minéralisation osseuse liés au FGF23.

- En avril 2022, la FDA (Food and Drug Administration) américaine a approuvé Crysvita® (burosumab-twza) pour le traitement de l'ostéomalacie tumorale (OT) chez les patients adultes et pédiatriques âgés de 2 ans et plus, élargissant ainsi considérablement son indication aux États-Unis. Cette étape réglementaire majeure a renforcé le rôle des thérapies biologiques ciblées dans le traitement des maladies rares de perte de phosphate qui entraînent le rachitisme et de graves déformations osseuses.

- En juin 2023, Ultragenyx Pharmaceutical Inc. a annoncé des données positives à long terme issues d'études en cours sur Crysvita chez des patients pédiatriques atteints d'hypophosphatémie liée à l'X (XLH), démontrant des améliorations durables des scores de gravité du rachitisme, du métabolisme du phosphate et des paramètres de croissance. Ces résultats ont confirmé le bénéfice clinique à long terme de l'inhibition du FGF23 dans la prise en charge du rachitisme héréditaire.

- En janvier 2024, l'Endocrine Society a publié des recommandations actualisées de pratique clinique concernant la vitamine D pour la prévention des maladies, en insistant sur le dépistage et la supplémentation chez les enfants à haut risque. La carence nutritionnelle en vitamine D demeurant la principale cause de rachitisme dans le monde, ces recommandations ont considérablement influencé les stratégies de prévention et d'intervention précoce à l'échelle mondiale.

- En mars 2024, les autorités sanitaires du Royaume-Uni ont signalé une augmentation continue des cas de carence en vitamine D chez les enfants, ce qui a entraîné la relance de campagnes de santé publique axées sur la supplémentation et la sensibilisation aux aliments enrichis. Cette situation a mis en lumière la réapparition du rachitisme nutritionnel dans les pays développés et a renforcé la demande de traitements préventifs et de tests diagnostiques.

- En janvier 2025, les autorités sanitaires néo-zélandaises ont signalé une recrudescence des cas de rachitisme chez les enfants, avec 20 cas confirmés identifiés en quatre mois, attirant l'attention nationale sur la carence en vitamine D et la santé osseuse infantile. Ce rapport a entraîné un renforcement des recommandations en matière de supplémentation et des initiatives de sensibilisation, soulignant les préoccupations mondiales persistantes en matière de santé publique concernant le rachitisme évitable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.