Global Rigid Industrial Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

61.19 Billion

USD

86.68 Billion

2025

2033

USD

61.19 Billion

USD

86.68 Billion

2025

2033

| 2026 –2033 | |

| USD 61.19 Billion | |

| USD 86.68 Billion | |

| % | |

|

Marché mondial de l'emballage industriel rigide, par type de produit (tambours, GRV rigides, pailles, boîtes de vrac, etc.), type de matériau (plastique, métal, papier et bois, fibres), utilisateur final (produits chimiques et solvants, pétrole et lubrifiants, agriculture et horticulture, automobile, bâtiment et construction, aliments et boissons, produits pharmaceutiques et dispositifs médicaux, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'emballage industriel rigideAperçu général

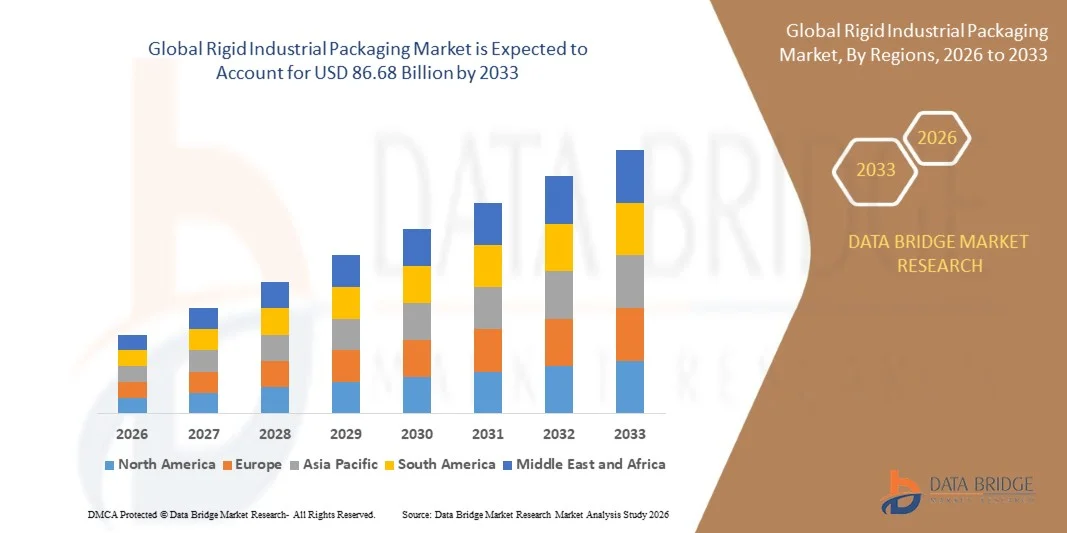

Le marché de l'emballage industriel61,19 milliards de dollars en 2025et devrait atteindre86,68 milliards de dollars avant 2033, croissance à unTCAC de 4,45 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de la demande croissante de solutions d'emballage en vrac sûres, durables et efficaces dans les secteurs des produits chimiques, des huiles et lubrifiants, des produits pharmaceutiques, des aliments et boissons et de la fabrication industrielle. L'expansion du commerce mondial, l'augmentation de la production industrielle et l'adoption croissante de formats d'emballage réutilisables et recyclables, comme les fûts et les GRV rigides, appuient davantage l'expansion du marché dans les économies développées et émergentes.

L'importance croissante accordée à l'efficacité de la chaîne d'approvisionnement, à la sécurité des produits et au respect de la réglementation dans la manutention des matières dangereuses et sensibles est à l'origine de la demande de solutions d'emballage industrielles rigides. En outre, le passage à des pratiques d'emballage durables et à des modèles d'économie circulaire encourage l'adoption de plastiques recyclables, de contenants métalliques et de systèmes d'emballages reconditionnés. Les progrès réalisés dans le domaine de l'ingénierie des matériaux, de la conception de conteneurs légers et des technologies de suivi intelligentes améliorent encore l'efficacité opérationnelle et renforcent la croissance du marché mondial.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché de l'emballage industriel rigide avec la plus grande part des revenus de 42 % en 2025, soutenue par une activité manufacturière à grande échelle, une forte production chimique et pétrochimique, et une forte demande de la logistique industrielle et des chaînes d'approvisionnement axées sur l'exportation

- Le segment du plastique a dominé le marché avec une part de 55,2 % en 2025, sous l'effet de sa légèreté, de sa résistance à la corrosion et de sa fabrication rentable.

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 4,5 % entre 2026 et 2033, alimenté par une forte demande de produits chimiques, d'huiles et lubrifiants, de produits pharmaceutiques et d'industries de transformation alimentaire.

- Les GRV rigides sont le type de produit qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 12,6 % entre 2026 et 2033, appuyé par une préférence croissante pour des solutions efficaces de manutention des liquides en vrac dans les opérations industrielles à forte intensité de volume.

- Le segment des fûts a dominé la catégorie des types de produits avec une part de 41,8 % des revenus en 2025, sous l'impulsion d'une large utilisation dans le transport en vrac de produits chimiques, lubrifiants et liquides industriels dans les chaînes d'approvisionnement mondiales.

- Les produits chimiques et les solvants représentaient 33,6 % du marché en 2025, en raison de l'utilisation intensive de contenants rigides pour le stockage et le transport sûrs de produits chimiques dangereux et non dangereux.

- Le segment des produits pharmaceutiques et des dispositifs médicaux est la catégorie d'utilisateurs finals qui connaît la croissance la plus rapide, avec un TCAC de 11,9 % entre 2026 et 2033, sous l'effet de la demande croissante d'emballages sûrs et sans contamination de matières médicales sensibles.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 61,19 milliards de dollars

- Valeur marchande prévue (2033) : 86,68 milliards de dollars

- Prévisions CAGR (2026-2033): 4,45 %

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché de l'emballage industriel rigideSegmentation

|

Attributs |

Clé d'emballage industriel rigidePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Amcor plc(Suisse) · Couverture (Autriche) ·Berry Global Inc.(États-Unis) ·ALPLA-Werke Alwin Lehner GmbH & Co KG(Autriche) ·Société Produits Sonoco(États-Unis) ·Société aérienne scellée(États-Unis) · Silgan Holdings Inc. (États-Unis) · PLASTIPAK HOLDINGS, INC. (États-Unis) · Holmen AB (Suède) · Mondi plc (Royaume-Uni) · Groupe Sirap (Italie) · Tetra Pak International S.A. (Suisse) · WestRock Company (États-Unis) · RESILUX NV (Belgique) · Groupe Ardagh S.A. (Luxembourg) · Consolidated Container Company (États-Unis) · Ball Corporation (États-Unis) · DS Smith plc (Royaume-Uni) · Georgia-Pacific LLC (États-Unis) · Greif, Inc. (États-Unis) |

|

Possibilités de marché |

· Développement de solutions d'emballage durables et recyclables · Adoption croissante de conteneurs en vrac intermédiaires · Utilisation accrue du suivi intelligent et de l'automatisation dans l'emballage |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché de l'emballage industriel rigide

Tendance: L'adoption croissante de systèmes d'emballage réutilisables et circulaires

Les emballages industriels rigides connaissent une forte évolution vers des systèmes d'emballage réutilisables et circulaires axés sur des objectifs de durabilité, l'optimisation des coûts et des réglementations environnementales plus strictes dans les industries manufacturières et logistiques mondiales. Les entreprises adoptent de plus en plus des fûts en acier reconditionnés, des conteneurs pour vrac intermédiaires réutilisables et des piscines d'emballages réutilisables afin de réduire la consommation de matériaux et les coûts du cycle de vie. Cette transition est particulièrement forte dans les chaînes d'approvisionnement chimiques, lubrifiantes et industrielles liquides où l'utilisation répétée améliore l'efficacité et la conformité.

Mauser Packaging Solutions exploite l'un des plus grands réseaux mondiaux de reconditionnement et de collecte d'emballages industriels, soutenant des systèmes à boucle fermée en Europe et en Amérique du Nord.

Dynamique du marché de l'emballage industriel rigide

Principal moteur du marché : augmentation de la demande de solutions d'emballage en vrac durables et conformes

Le besoin croissant d'emballages sûrs, durables et conformes à la réglementation pour les matériaux industriels dangereux et de grande valeur est à l'origine de la demande de solutions d'emballages industriels rigides. Les industries telles que les produits chimiques, les produits pétrochimiques et les produits pharmaceutiques nécessitent des fûts et des GRV à haute résistance pour assurer l'entreposage étanche, la sécurité du transport et la conformité réglementaire dans toutes les chaînes d'approvisionnement mondiales. L'augmentation du commerce international des liquides industriels et des matières premières renforce encore la demande de formats d'emballage normalisés.

Des entreprises telles que Greif et Sonoco Products Company élargissent leurs portefeuilles de tambours et conteneurs à haute performance pour répondre aux normes strictes de certification et de manipulation des produits chimiques de l'ONU sur les marchés mondiaux.

Principales contraintes et défis : Volatilité des prix des matières premières

Les fluctuations des prix des matières premières, en particulier pour l'acier, l'aluminium et le polyéthylène, créent des pressions sur les coûts pour les fabricants d'emballages industriels rigides et affectent les marges bénéficiaires dans toute la chaîne de valeur. Étant donné que la production d'emballages rigides est fortement tributaire des résines pétrochimiques et des intrants métalliques, les perturbations de l'offre mondiale et la volatilité des prix de l'énergie ont une incidence directe sur les coûts de fabrication. Ce défi est encore aggravé par l'augmentation des dépenses de transport et d'énergie dans les réseaux de logistique industrielle.

Berry Global Inc. et ALPLA se concentrent activement sur l'optimisation des matériaux et les innovations d'emballage légères pour compenser partiellement les fluctuations des coûts des matières premières et maintenir la stabilité des prix.

Principales possibilités de marché : Adoption croissante de conteneurs en vrac intermédiaires

L'adoption croissante de conteneurs pour vracs intermédiaires (CBI) représente une opportunité de croissance majeure sur le marché des emballages industriels rigides, stimulé par la demande de solutions de manutention des liquides pour vracs efficaces, empilables et réutilisables. Les GRV offrent une meilleure utilisation de l'espace, des coûts logistiques réduits et une meilleure sécurité pour le transport des produits chimiques, des liquides de qualité alimentaire et des intermédiaires pharmaceutiques. Leur conception réutilisable soutient également les initiatives de durabilité et l'adoption de l'économie circulaire dans les chaînes d'approvisionnement industrielles.

SCHÜTZ et Greif élargissent considérablement leurs capacités de fabrication et de recyclage des GRV au niveau mondial pour répondre à la demande croissante des secteurs de la distribution chimique et industrielle.

Étendue du marché des emballages industriels rigides

Le marché des emballages industriels rigides est segmenté en fonction du type de produit, du type de matériau et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché de l'emballage industriel rigide est segmenté en fûts, GRV rigides, galettes, caisses en vrac, etc. Le segment des tambours a dominé le marché avec la plus grande part de 41,8 % en 2025, sous l'effet de l'utilisation intensive de produits chimiques, lubrifiants et liquides industriels dans les chaînes d'approvisionnement mondiales. Leur grande durabilité, leur compatibilité avec les matières dangereuses et leur rentabilité en matière de stockage et de logistique renforcent l'adoption généralisée. La forte demande des industries pétrochimiques et manufacturières soutient davantage le leadership du segment. L'expansion des échanges transfrontaliers de liquides industriels continue de renforcer sa position dominante.

Le segment des GRV rigides devrait enregistrer la croissance la plus rapide à un TCAC de 12,6 % entre 2026 et 2033, en raison de la préférence croissante pour des solutions efficaces de manutention des liquides en vrac dans les opérations industrielles à forte intensité. Leur structure réutilisable, leur empilabilité et leurs coûts de transport réduits les rendent adaptés à l'optimisation logistique moderne. L'adoption croissante de produits chimiques, de liquides de qualité alimentaire et d'intermédiaires pharmaceutiques accélère la demande. Les progrès réalisés dans les systèmes intelligents de suivi et de manutention automatisée améliorent encore le potentiel de déploiement dans les chaînes d'approvisionnement mondiales. Une attention croissante à la durabilité favorise également la transition des contenants à usage unique.

- Par type de matériau

Sur la base du type de matériau, le marché de l'emballage industriel rigide est segmenté en plastique, en métal, en papier et en bois, et en fibres. Le segment du plastique a dominé le marché avec une part de 55,2% en 2025, soutenue par sa nature légère, la résistance à la corrosion et la fabrication rentable. Une grande compatibilité avec les produits chimiques et les lubrifiants fait du plastique le choix privilégié pour le stockage industriel et le transport. L'innovation continue dans les matériaux en polyéthylène et en polypropylène haute densité renforce la durabilité et la sécurité. L'expansion de la production industrielle et des activités d'exportation renforce encore sa position dominante.

Le segment des fibres devrait enregistrer la croissance la plus rapide à un TCAC de 11,4 % de 2026 à 2033, en raison d'un virage croissant vers des solutions d'emballage durables et recyclables. L'augmentation des réglementations environnementales et les objectifs de durabilité des entreprises encouragent l'adoption de solutions de rechange à l'emballage rigide à base de fibres. Sa biodégradabilité et sa faible empreinte carbone le rendent adapté aux industries éco-conscientes comme l'alimentation et les produits pharmaceutiques. L'amélioration des technologies de résistance à la résistance à l'humidité et à la résistance à l'humidité élargit la portée de l'application. La demande croissante de matériaux d'emballage verts continue d'accélérer l'expansion du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de l'emballage industriel rigide est segmenté en produits chimiques et solvants, huiles et lubrifiants, agriculture et horticulture, automobile, bâtiment et construction, aliments et boissons, produits pharmaceutiques et dispositifs médicaux, etc. Le segment des produits chimiques et des solvants a dominé le marché avec une part de 33,6 % en 2025, grâce à l'utilisation intensive de conteneurs rigides pour le stockage et le transport sûrs de produits chimiques dangereux et non dangereux. La forte demande de l'industrie manufacturière et de la production chimique axée sur l'exportation soutient une consommation soutenue. Une réglementation de sécurité stricte concernant les emballages étanches et sans contamination renforce encore l'adoption. L'expansion du commerce mondial des produits chimiques continue de renforcer sa position de chef de file.

Le segment des produits pharmaceutiques et des instruments médicaux devrait enregistrer la croissance la plus rapide à un TCAC de 11,9 % entre 2026 et 2033, en raison de la demande croissante d'emballages sûrs et sans contamination de matières médicales sensibles. L'augmentation des dépenses mondiales en soins de santé et l'expansion de la production pharmaceutique favorisent l'augmentation des exigences en matière d'emballage. Des solutions d'emballage rigides garantissent l'intégrité, la stabilité et la conformité aux normes réglementaires. Les progrès dans les technologies d'emballage stérile et les systèmes de traçabilité accélèrent l'adoption. L'accent mis de plus en plus sur les réseaux de distribution de médicaments sûrs continue d'être à l'origine de l'expansion du segment.

Analyse régionale du marché de l'emballage industriel rigide

L'Asie-Pacifique a dominé le marché des emballages industriels rigides et a représenté la plus grande part des revenus de 42 % en 2025, soutenue par l'activité manufacturière à grande échelle, la forte production chimique et pétrochimique et la forte demande de la logistique industrielle et des chaînes d'approvisionnement axées sur l'exportation. La région bénéficie d'une fabrication d'emballages rentable, d'une production industrielle accrue et d'une forte consommation dans les secteurs des produits chimiques, des huiles et lubrifiants, de l'agriculture et de la transformation des aliments. L'urbanisation rapide, l'augmentation des échanges transfrontaliers et l'adoption croissante de solutions d'emballage en vrac durables accélèrent encore l'expansion du marché régional. La croissance de l'automatisation industrielle et l'expansion de l'infrastructure d'entreposage continuent de renforcer la position de leadership de l'Asie-Pacifique.

Le marché chinois de l'emballage industriel rigide

La Chine détenait la plus grande part du marché de l'emballage industriel rigide en Asie et dans le Pacifique en 2025, en raison de sa base de production chimique dominante, de sa production industrielle à grande échelle et de ses vastes activités d'exportation. Les industries pétrochimiques, automobiles et de transformation des aliments sont les principaux consommateurs de fûts, de GRV rigides et de conteneurs pour vrac pour une logistique sûre et efficace. Les capacités de fabrication avancées et la forte demande intérieure de matières premières industrielles renforcent encore la pénétration du marché. En outre, l'expansion continue des parcs industriels et des réseaux logistiques renforce la position de la Chine en tant que plaque tournante mondiale pour la production et la consommation d'emballages industriels rigides.

Le marché indien de l'emballage industriel rigide

L'Inde connaît la croissance la plus rapide dans la région de l'Asie-Pacifique, grâce à l'expansion rapide des industries chimiques, pharmaceutiques, agricoles et alimentaires. L'industrialisation croissante, l'augmentation des activités d'exportation et l'adoption croissante de solutions d'emballages en vrac normalisés appuient de façon significative la croissance du marché. La demande de formats d'emballage durables et rentables, tels que les fûts et les GRV rigides, augmente dans les grandes et moyennes unités de fabrication. De plus, les initiatives gouvernementales qui appuient l'expansion de la fabrication et la modernisation de la chaîne d'approvisionnement accélèrent le développement du marché à long terme.

Marché européen de l'emballage industriel rigide

Le marché de l'emballage industriel rigide d'Europe est en pleine expansion, soutenu par une forte demande de produits chimiques, automobiles, pharmaceutiques et industriels. La région bénéficie de normes réglementaires strictes pour la manipulation sûre des produits chimiques et les pratiques d'emballage durables, qui conduisent à l'adoption de solutions d'emballage rigide réutilisables et recyclables. L'accent mis de plus en plus sur les initiatives en faveur de l'économie circulaire et de la logistique durable encourage davantage la demande de systèmes d'emballage perfectionnés à base de matériaux. En outre, la forte présence d'industries chimiques établies et le commerce transfrontalier au sein de l'UE favorisent une croissance constante du marché.

Allemagne Le marché de l'emballage industriel rigide

L'Allemagne a représenté la plus grande part du marché européen de l'emballage industriel rigide en 2025, grâce à sa forte base de production chimique, automobile et industrielle. Le pays dispose d'une infrastructure logistique et d'exportation très développée qui repose largement sur des fûts, des caisses de vrac et des conteneurs rigides pour la manutention sécuritaire des matériaux. L'adoption de technologies d'emballage de pointe et l'accent mis sur la durabilité et la recyclabilité renforcent encore la demande. En outre, la présence des principaux fabricants de produits chimiques et fournisseurs industriels renforce la position de leader de l'Allemagne sur le marché régional.

U.K. Aperçu du marché de l'emballage industriel rigide

Le marché britannique est soutenu par une demande croissante de produits pharmaceutiques, de transformation alimentaire, de produits chimiques et de distribution industrielle. L'accent mis de plus en plus sur le stockage et le transport sûrs des matériaux sensibles conduit à l'adoption de solutions d'emballage rigides de haute qualité. L'accent croissant mis sur les pratiques d'emballage durables et la conformité à la réglementation encourage davantage l'utilisation de formats d'emballage recyclables et réutilisables. En outre, l'expansion des chaînes d'approvisionnement industrielles et des services logistiques de tiers axés sur le commerce électronique favorise une croissance régulière du marché.

Amérique du Nord Aperçu du marché de l'emballage industriel rigide

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 4,5 %, de 2026 à 2033, en raison de la forte demande de produits chimiques, d'huiles et de lubrifiants, de produits pharmaceutiques et d'industries de transformation alimentaire. L'adoption croissante de systèmes logistiques avancés et l'automatisation des emballages en vrac améliorent considérablement l'efficacité opérationnelle dans toutes les chaînes d'approvisionnement. La préférence croissante pour des solutions d'emballage durables, réutilisables et conformes accélère encore l'expansion du marché. En outre, les investissements croissants dans les matériaux d'emballage durables et les initiatives d'économie circulaire stimulent la demande régionale.

Aperçu du marché américain de l'emballage industriel rigide

Les États-Unis ont représenté la plus grande part du marché nord-américain de l'emballage industriel rigide en 2025, appuyé par une forte production industrielle, une fabrication de produits chimiques de pointe et des réseaux de distribution à grande échelle. Le pays utilise largement des fûts, des GRV rigides et des conteneurs pour vrac dans les industries pétrochimiques, pharmaceutiques et alimentaires. L'accent mis de plus en plus sur les normes de sécurité au travail et de manutention des matières dangereuses renforce la demande. De plus, la forte présence de fabricants d'emballages de premier plan et d'infrastructures logistiques avancées renforce la position de leader des États-Unis sur le marché régional.

Part du marché de l'emballage industriel rigide

L'industrie de l'emballage industriel rigide est principalement dirigée par des entreprises bien établies, notamment :

- Amcor plc (Suisse)

- Coveris (Autriche)

- Berry Global Inc. (États-Unis)

- ALPLA-Werke Alwin Lehner GmbH & Co KG (Autriche)

- Société de produits Sonoco (États-Unis)

- Société aérienne scellée (États-Unis)

- Silgan Holdings Inc. (États-Unis)

- PLASTIPAK HOLDINGS, INC. (États-Unis)

- Holmen AB (Suède)

- Mondi plc (Royaume-Uni)

- Groupe Sirap (Italie)

- Tetra Pak International S.A. (Suisse)

- WestRock Company (États-Unis)

- RESILUX NV (Belgique)

- Groupe Ardagh S.A. (Luxembourg)

- Consolidated Container Company (États-Unis)

- Ball Corporation (États-Unis)

- DS Smith plc (Royaume-Uni)

- Géorgie-Pacifique LLC (États-Unis)

- Greif, Inc. (États-Unis)

Derniers développements sur le marché de l'emballage industriel rigide

- En 2024, Greif a annoncé son accord d'acquisition d'Ipackchem Group, renforçant sa position sur le marché des emballages industriels rigides et performants, en particulier dans les solutions de barrières et de conteneurs spécialisés utilisés pour les produits agrochimiques, les arômes et les produits chimiques spécialisés. L'acquisition améliore l'accès de Greif à des technologies avancées de fluoration et de barrières multicouches, améliorant la sécurité des produits, la durabilité et la résistance chimique dans des applications exigeantes. Il élargit également la présence de l'entreprise dans les segments d'emballages haut de gamme et réglementés où les normes de conformité et de performance sont strictes. Dans l'ensemble, ce développement intensifie la concurrence dans les emballages rigides spécialisés et accélère la consolidation dans les solutions d'emballage industriel de haute valeur

- En 2024, SCHÜTZ a élargi son réseau mondial de production et de recyclage des GRV, renforçant considérablement son leadership dans les conteneurs de vrac intermédiaires en augmentant la capacité de fabrication dans les régions clés et en améliorant la réactivité de l'offre mondiale. Cette expansion soutient la demande croissante des secteurs des produits chimiques, des liquides de qualité alimentaire et de la logistique industrielle en assurant une meilleure disponibilité des systèmes d'emballage en vrac réutilisables et normalisés. Le renforcement des infrastructures de recyclage en boucle fermée améliore les performances en matière de durabilité et réduit les coûts du cycle de vie pour les utilisateurs finaux. Dans l'ensemble, elle accélère la transition mondiale vers des solutions d'emballage industriel rigides réutilisables, efficaces et respectueuses de l'environnement

- En 2023, Mauser Packaging Solutions a élargi son économie circulaire et ses opérations de reconditionnement, renforçant sa position dans les emballages industriels rigides durables en améliorant les services de réutilisation, de recyclage et de gestion du cycle de vie des fûts et des GRV en acier. Cette expansion permet aux clients industriels des secteurs des produits chimiques, des lubrifiants et de la fabrication de réduire les coûts d'emballage tout en respectant des réglementations environnementales plus strictes. Il améliore également la disponibilité mondiale d'équipements d'emballages reconditionnés, favorisant la continuité de la chaîne d'approvisionnement et l'efficacité opérationnelle. Dans l'ensemble, l'initiative favorise l'adoption plus large de modèles d'emballage circulaires dans l'ensemble des industries d'utilisation finale

- En 2023, Berry Global a accru ses investissements dans des solutions d'emballage rigides durables, renforçant sa position dans les matériaux d'emballage industriels recyclables et légers grâce aux progrès des technologies de résine et des systèmes de fabrication circulaire. Cette initiative favorise une meilleure conformité environnementale et une réduction de l'empreinte carbone dans les chaînes d'approvisionnement chimiques, industrielles et de consommation. Il accroît également la demande de formats d'emballage rigides réutilisables et recyclables à mesure que les industries se tournent vers des activités axées sur la durabilité. Dans l'ensemble, le développement contribue à la transition mondiale vers des solutions d'emballage industriel à faible impact et économes en ressources

- En 2022, Sonoco a achevé l'acquisition de Ball Metalpack, augmentant considérablement sa présence dans le segment des emballages industriels rigides en métal, en particulier dans les conteneurs en acier et les boîtes d'aérosol utilisées dans les industries chimiques et lubrifiantes. L'acquisition a amélioré l'échelle de fabrication, l'efficacité opérationnelle et la disponibilité des produits en Amérique du Nord, renforçant ainsi le positionnement concurrentiel de Sonoco. Il a également amélioré sa capacité à répondre à des exigences d'emballages durables et robustes dans les applications industrielles. Dans l'ensemble, cette consolidation a renforcé la tendance vers de plus grands acteurs intégrés sur le marché des emballages rigides métalliques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.