Global Rigid Packaging Container Market

Taille du marché en milliards USD

TCAC :

%

USD

232.23 Billion

USD

319.06 Billion

2024

2032

USD

232.23 Billion

USD

319.06 Billion

2024

2032

| 2025 –2032 | |

| USD 232.23 Billion | |

| USD 319.06 Billion | |

| % | |

|

Segmentation du marché mondial des emballages rigides, par type de produit (bouteilles et bocaux, boîtes de conserve, jerricans, fûts, barils et emballages à clapet), matériau (plastique et métal), capacité (jusqu'à 5 litres, de 5 à 20 litres, de 20 à 50 litres et plus de 50 litres), utilisation finale (alimentation, boissons, produits d'entretien ménager, produits de soins personnels, produits de santé, électronique et électrique, biens industriels et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des emballages rigides

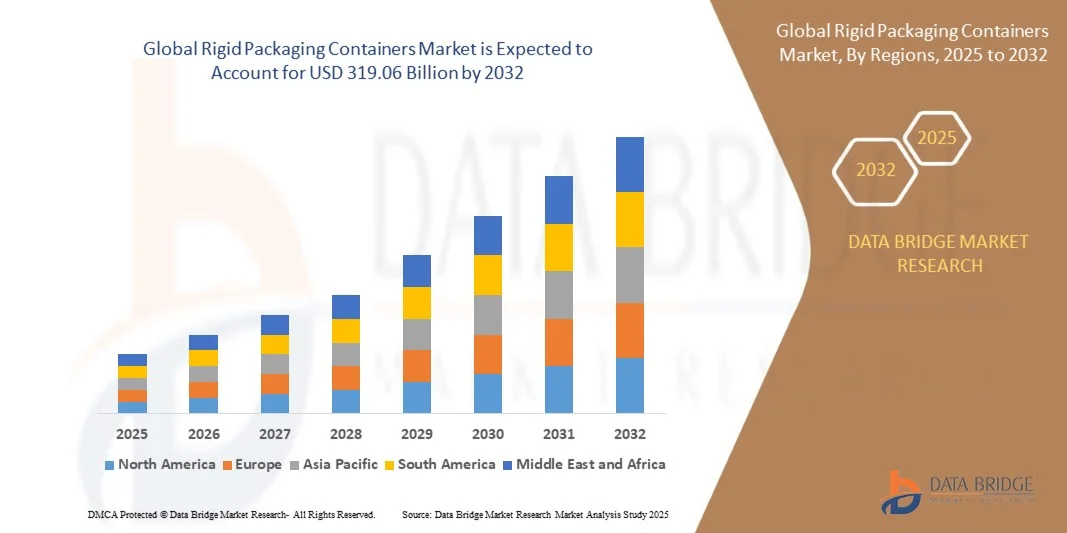

- Le marché mondial des emballages rigides était évalué à 232,23 milliards de dollars en 2024 et devrait atteindre 319,06 milliards de dollars d'ici 2032 , avec un TCAC de 4,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage durables, écologiques et recyclables dans les secteurs de l'alimentation, des boissons, de la santé et des soins personnels. Le passage aux emballages rigides s'explique par leur protection supérieure, leur durée de conservation prolongée et leur capacité à préserver l'intégrité du produit pendant le transport et le stockage, ce qui en fait un choix privilégié des fabricants et des consommateurs.

- Par ailleurs, la sensibilisation croissante des consommateurs au développement durable et l'accent mis à l'échelle mondiale sur la réduction des déchets plastiques accélèrent l'adoption de matériaux d'emballage rigides écologiques tels que le métal, le verre et les plastiques biosourcés. Ces facteurs incitent les fabricants à investir dans des contenants rigides légers, recyclables et réutilisables, favorisant ainsi l'expansion du marché.

Analyse du marché des emballages rigides

- Les emballages rigides, tels que les bouteilles, les bocaux, les boîtes de conserve et les fûts, jouent un rôle essentiel dans la préservation de la qualité des produits et la garantie d'une distribution sûre dans divers secteurs d'utilisation finale, notamment l'agroalimentaire, les boissons, l'industrie pharmaceutique et les biens industriels. Leur robustesse, leur inviolabilité et leur esthétique en font une solution d'emballage privilégiée pour les applications grand public et industrielles.

- La demande croissante d'emballages rigides est principalement alimentée par l'expansion rapide du secteur des produits alimentaires et des boissons emballés, la croissance du commerce électronique et le mouvement mondial en faveur d'emballages durables. Grâce aux innovations constantes des fabricants en matière de matériaux recyclables et de conceptions efficaces, le marché est bien positionné pour une croissance soutenue au cours de la période prévisionnelle.

- La région Asie-Pacifique a dominé le marché des emballages rigides avec une part de 44,43 % en 2024, grâce à l'expansion de la production alimentaire et de boissons, à une industrialisation rapide et à la forte présence des fabricants d'emballages.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des emballages rigides au cours de la période de prévision, en raison de la consommation croissante d'aliments, de boissons et de produits de santé emballés.

- Le segment du plastique a dominé le marché avec une part de 65,2 % en 2024, grâce à sa polyvalence, son rapport coût-efficacité et son aptitude à la production de masse. Les contenants en plastique sont largement utilisés dans tous les secteurs industriels en raison de leur légèreté, de leur flexibilité de conception et de leur durabilité. De plus, les progrès réalisés dans le domaine du polyéthylène haute densité (PEHD) et du polyéthylène téréphtalate (PET) ont permis aux fabricants de produire des emballages transparents et résistants aux chocs, ayant un impact environnemental réduit.

Portée du rapport et segmentation du marché des emballages rigides

|

Attributs |

Contenants d'emballage rigides : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des emballages rigides

« Évolution croissante vers des emballages rigides durables et recyclables »

- Le marché mondial des emballages rigides connaît une transformation notable, impulsée par la tendance croissante vers des solutions d'emballage durables, recyclables et légères. Les fabricants et les marques privilégient de plus en plus les principes de l'économie circulaire et les matériaux écologiques afin de répondre aux attentes des consommateurs et de se conformer à la réglementation environnementale.

- Par exemple, Amcor plc et Berry Global Inc. ont lancé des emballages rigides en PET recyclable et en plastique recyclé post-consommation (PCR) pour les secteurs de l'alimentation, des boissons et des produits d'hygiène personnelle. Ces innovations illustrent comment les principaux producteurs adaptent l'innovation produit à la demande mondiale de systèmes d'emballage durables et en circuit fermé.

- Les progrès réalisés dans le domaine des matériaux, notamment le développement de plastiques biosourcés, de polymères compostables et de contenants métalliques légers, révolutionnent le secteur de l'emballage rigide. Ces innovations améliorent la fonctionnalité tout en réduisant l'empreinte carbone et le gaspillage de matériaux lors des étapes de fabrication et d'élimination.

- L'intérêt croissant pour l'allongement de la durée de conservation et la sécurité des produits accélère l'adoption de contenants rigides à haute barrière, offrant une meilleure étanchéité et une résistance accrue à l'humidité. Ces propriétés garantissent l'intégrité des produits tout au long des chaînes d'approvisionnement mondiales, notamment pour les aliments prêts à consommer et les boissons sensibles.

- Les engagements en matière de développement durable des entreprises mondiales des secteurs des biens de consommation courante, de la pharmacie et des soins personnels stimulent les investissements dans les plastiques recyclables et les emballages monomatériaux. Cette transition est soutenue par des réglementations environnementales plus strictes qui encouragent la réduction des déchets plastiques et l'amélioration de la recyclabilité des emballages.

- Face à la priorité croissante accordée à la préservation de l'environnement par les consommateurs et les organismes de réglementation, l'industrie des emballages rigides s'oriente vers des modèles de durabilité hybrides, combinant conception optimisée, contenu recyclé et préservation des ressources. Ces nouvelles approches devraient redéfinir l'avenir de la production d'emballages rigides et de la gestion des déchets dans tous les secteurs.

Dynamique du marché des emballages rigides

Conducteur

« Demande croissante du secteur de l’alimentation et des boissons »

- L'expansion du secteur agroalimentaire demeure un moteur essentiel du marché des emballages rigides. Le besoin de solutions d'emballage durables, inviolables et exemptes de contamination pour les produits périssables et non périssables continue d'alimenter la demande en emballages rigides en plastique, en métal et en verre.

- Par exemple, Crown Holdings Inc. et Silgan Holdings Inc. ont mis au point des boîtes et des bocaux légers à haute barrière pour répondre à la demande croissante d'aliments transformés, de boissons gazeuses et de produits laitiers. Ces innovations allient attrait visuel, durabilité et durée de conservation prolongée afin de répondre aux attentes des consommateurs et aux exigences logistiques.

- L'essor des plats préparés, des boissons prêtes à consommer et de la livraison de courses en ligne a amplifié la demande en emballages rigides offrant protection et empilabilité. Ces emballages facilitent la manutention des produits, réduisent les dommages pendant le transport et offrent des opportunités de personnalisation grâce aux technologies d'étiquetage et d'impression avancées.

- L'importance accrue accordée aux emballages hygiéniques dans le contexte post-pandémique a renforcé la demande de matériaux résistants et imperméables à l'humidité, garantissant la sécurité et la fraîcheur des produits. Les producteurs alimentaires privilégient les contenants rigides en raison de leur compatibilité avec les lignes de remplissage automatisées et de leur recyclabilité, offrant ainsi des avantages simultanés en termes de productivité et de durabilité.

- Avec l'expansion de la production alimentaire mondiale et des modes de consommation urbains, les emballages rigides demeureront indispensables pour garantir la sécurité des produits, leur praticité et leur conformité aux normes de sécurité alimentaire en constante évolution. Cette demande soutenue devrait maintenir la forte croissance du marché.

Retenue/Défi

« Coût élevé des matières premières et de la production »

- La fluctuation des coûts des matières premières, notamment des plastiques, des métaux et du verre, constitue un défi permanent pour le marché des emballages rigides. La volatilité des prix des matières premières pétrochimiques a un impact direct sur le coût de production des polymères rigides tels que le PET, le PP et le PEHD, largement utilisés dans les emballages de consommation.

- Par exemple, des fabricants d'emballages comme Amcor et DS Smith ont signalé des pressions sur leurs marges en raison de la hausse des coûts de l'énergie et des résines ces dernières années. Ces fluctuations compliquent également les stratégies de prix et les accords d'approvisionnement à long terme avec les clients dans les segments concurrentiels du secteur de l'emballage.

- De plus, la forte consommation d'énergie liée aux procédés de fusion des métaux, de formage du verre et de moulage des plastiques augmente considérablement les coûts de production. Ceci est particulièrement critique pour les entreprises qui se tournent vers des matériaux écologiques ou biosourcés, qui nécessitent souvent des technologies de transformation spécialisées et coûteuses.

- Les coûts de transport et de logistique des emballages rigides lourds et volumineux augmentent encore le coût total de possession, limitant ainsi leur adoption par les petites et moyennes entreprises soucieuses des coûts. De plus, le respect des réglementations environnementales relatives aux émissions et à la recyclabilité accroît les dépenses liées à la certification des matériaux et à la gestion des déchets.

- La stabilité à long terme de l'approvisionnement en matières premières, les investissements dans la conception allégée et le renforcement des infrastructures de recyclage sont essentiels pour atténuer les problèmes de coûts. L'amélioration de l'efficacité de la production grâce à l'automatisation et à l'utilisation d'énergies renouvelables jouera un rôle clé dans le maintien de la compétitivité et la garantie d'une croissance durable sur le marché des emballages rigides.

Étendue du marché des emballages rigides

Le marché est segmenté en fonction du type de produit, du matériau, de la capacité et de l'utilisation finale.

- Par type de produit

Le marché des emballages rigides est segmenté, selon le type de produit, en bouteilles et bocaux, canettes, jerricans, fûts, barils et emballages à clapet. En 2024, le segment des bouteilles et bocaux dominait le marché, générant la plus grande part de revenus grâce à leur utilisation généralisée dans les secteurs de l'alimentation, des boissons et des produits cosmétiques. Leurs excellentes propriétés de barrière, leur recyclabilité et leur compatibilité avec divers systèmes de fermeture en font un choix privilégié pour le conditionnement de liquides et de semi-solides. Les bouteilles et bocaux offrent également une visibilité optimale de la marque et une grande facilité de manipulation, ce qui favorise leur adoption par les fabricants soucieux de proposer des emballages haut de gamme.

Le segment des canettes devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante des secteurs des boissons et de l'alimentation pour des solutions d'emballage légères, durables et inviolables. Les canettes métalliques offrent une protection supérieure contre la contamination et une longue durée de conservation, ce qui les rend idéales pour les boissons gazeuses et les aliments transformés. La popularité grandissante des canettes en aluminium recyclables, alimentée par les tendances en matière de développement durable et les initiatives d'économie circulaire, soutient également leur expansion rapide sur le marché.

- Par matériau

Le marché des emballages rigides est segmenté, selon le matériau, en plastique et en métal. En 2024, le segment du plastique dominait le marché avec une part de 65,2 %, grâce à sa polyvalence, son rapport coût-efficacité et son aptitude à la production de masse. Les emballages en plastique sont largement utilisés dans tous les secteurs industriels en raison de leur légèreté, de leur flexibilité de conception et de leur durabilité. De plus, les progrès réalisés dans le domaine du polyéthylène haute densité (PEHD) et du polyéthylène téréphtalate (PET) ont permis aux fabricants de produire des emballages transparents et résistants aux chocs, à impact environnemental réduit.

Le segment des emballages métalliques devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la préférence croissante pour les matériaux d'emballage recyclables et durables. Les contenants métalliques offrent une résistance exceptionnelle, une excellente tenue aux produits chimiques et aux températures extrêmes, ce qui les rend parfaitement adaptés à la conservation des aliments, au secteur de la santé et aux applications industrielles. Le regain d'intérêt pour les emballages en aluminium, soutenu par les initiatives en faveur d'alternatives écologiques au plastique, est un facteur majeur d'accélération de la croissance de ce segment.

- Par capacité

Le marché des emballages rigides est segmenté en fonction de leur capacité : jusqu’à 5 litres, de 5 à 20 litres, de 20 à 50 litres et 50 litres et plus. Le segment des emballages jusqu’à 5 litres a dominé le marché en 2024 grâce à une forte consommation dans les secteurs de l’alimentation, des boissons et des soins personnels. Ces petits contenants sont privilégiés pour l’emballage des biens de consommation car ils offrent portabilité, praticité et permettent un dosage précis. La position dominante de ce segment est également renforcée par l’utilisation intensive de bouteilles et de pots rigides compacts pour l’emballage en magasin et les livraisons e-commerce.

Le segment des contenants de 20 à 50 litres devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante des secteurs industriel et commercial en solutions d'emballage en vrac. Cette gamme de capacités est largement utilisée pour les produits chimiques, les lubrifiants et les produits de nettoyage, grâce à son équilibre entre efficacité de stockage et facilité de manutention. L'adoption croissante de fûts rigides réutilisables et de conteneurs intermédiaires pour une logistique économique devrait stimuler davantage la croissance de ce segment.

- Par utilisation finale

Selon leur utilisation finale, les emballages rigides se segmentent en plusieurs secteurs : alimentation, boissons, produits d’entretien ménager, produits d’hygiène et de soins personnels, produits de santé, électronique et électrique, biens industriels et autres. Le segment alimentaire a dominé le marché en 2024, porté par la demande croissante d’emballages durables, hygiéniques et inviolables pour les aliments périssables et transformés. Les emballages rigides garantissent la sécurité et la fraîcheur des produits tout en renforçant la marque grâce à des designs et un étiquetage attrayants. La croissance des produits alimentaires emballés et prêts à consommer contribue également à maintenir une forte demande dans ce segment.

Le segment des boissons devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la consommation croissante d'eau en bouteille, de boissons gazeuses et de boissons alcoolisées. Les emballages rigides tels que les bouteilles, les canettes et les fûts offrent une protection optimale, garantissant l'intégrité du produit et prolongeant sa durée de conservation. Ce segment bénéficie également des innovations en matière d'emballages rigides légers et recyclables, répondant ainsi à la préférence des consommateurs pour des emballages de boissons durables.

Analyse régionale du marché des emballages rigides

- La région Asie-Pacifique a dominé le marché des emballages rigides en 2024, avec la plus grande part de revenus (44,43 %), grâce à l'expansion de la production alimentaire et de boissons, à une industrialisation rapide et à la forte présence des fabricants d'emballages.

- Les capacités de production compétitives de la région, la consommation croissante de produits emballés et la croissance de la population urbaine accélèrent l'expansion du marché.

- L'adoption croissante de matériaux d'emballage recyclables en plastique et en métal, soutenue par des initiatives gouvernementales promouvant le développement durable, renforce encore la croissance régionale.

Analyse du marché chinois des emballages rigides

En 2024, la Chine détenait la plus grande part du marché des emballages rigides en Asie-Pacifique grâce à ses industries agroalimentaires, des boissons et des produits d'hygiène et de beauté, ainsi qu'à son importante capacité de production d'emballages. Son infrastructure de production robuste, ses avancées technologiques dans les procédés de moulage et d'extrusion, et sa solide base d'exportations sont les principaux moteurs de sa domination sur le marché. L'augmentation des investissements dans les solutions d'emballage durables et l'adoption d'emballages rigides légers pour le commerce électronique et les produits de grande consommation contribuent au développement du marché.

Analyse du marché indien des emballages rigides

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une demande croissante de produits alimentaires et de boissons emballés, une expansion rapide du secteur de la distribution et le soutien gouvernemental à la production nationale dans le cadre de l'initiative « Make in India ». L'urbanisation croissante, la hausse des revenus disponibles et la sensibilisation accrue des consommateurs à la sécurité et à l'hygiène des produits stimulent davantage la demande d'emballages rigides. Par ailleurs, le développement des industries pharmaceutiques et cosmétiques contribue à la croissance soutenue du marché.

Analyse du marché européen des emballages rigides

Le marché européen des emballages rigides est en constante expansion, porté par l'utilisation généralisée de matériaux recyclables, des réglementations strictes en matière de développement durable et un secteur agroalimentaire performant. La volonté de la région de réduire les déchets plastiques et de promouvoir l'économie circulaire favorise la transition vers des emballages rigides réutilisables et écologiques. La demande croissante d'emballages haut de gamme et la forte préférence des consommateurs pour des contenants durables et esthétiques contribuent à la croissance continue du marché.

Analyse du marché allemand des emballages rigides

Le marché allemand est porté par son solide tissu industriel, ses technologies d'emballage de pointe et son engagement en faveur de pratiques de production durables. Les normes de fabrication élevées du pays et l'adoption de contenants rigides en métal et en verre pour les boissons et les produits pharmaceutiques constituent des moteurs de croissance essentiels. Les investissements dans l'automatisation, l'innovation en matière de matériaux et les systèmes de recyclage en boucle fermée renforcent encore le leadership de l'Allemagne dans le secteur européen de l'emballage.

Analyse du marché britannique des emballages rigides

Le marché britannique bénéficie d'une demande croissante de solutions d'emballage durables et légères dans les secteurs de l'agroalimentaire, des boissons et de la santé. La prise de conscience accrue de l'impact environnemental, conjuguée aux innovations en matière de matériaux rigides biodégradables, soutient la croissance du marché. L'accent mis par le pays sur les emballages écologiques et les efforts déployés pour minimiser les déchets plastiques après le Brexit incitent les fabricants à investir dans des technologies d'emballage rigide de pointe.

Analyse du marché des emballages rigides en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par la consommation croissante de produits alimentaires, de boissons et de produits de santé emballés. L'adoption généralisée de formats d'emballage innovants, un réseau de distribution performant et l'intérêt grandissant pour les matériaux rigides recyclables favorisent l'expansion régionale. L'influence croissante des préférences des consommateurs, axées sur le développement durable, et les initiatives des fabricants en faveur de solutions d'emballage légères stimulent la croissance du marché.

Analyse du marché américain des emballages rigides

Les États-Unis détenaient la plus grande part du marché nord-américain en 2024, grâce à une forte demande des secteurs de l'agroalimentaire, de la santé et des soins personnels. La présence de grands fabricants d'emballages, les progrès technologiques dans le moulage du plastique et du métal, ainsi que l'intégration croissante de matériaux recyclés dans la production d'emballages sont autant de facteurs clés de cette domination. L'accent mis par le pays sur les emballages durables et ses vastes réseaux de distribution renforcent encore sa position de leader sur le marché régional.

Part de marché des emballages rigides

Le secteur des emballages rigides est principalement dominé par des entreprises bien établies, notamment :

- DS Smith (Royaume-Uni)

- Géorgie-Pacifique (États-Unis)

- Holmen (Suède)

- PLASTIPAL HOLDINGS, INC (États-Unis)

- Reynolds (États-Unis)

- Tetra Pak International SA (Suisse)

- Couronne (États-Unis)

- Sonoco Products Company (États-Unis)

- Ardagh Group SA (Luxembourg)

- Dow (États-Unis)

- Amcor plc (Suisse)

- Ball Corporation (États-Unis)

- Bemis Company, Inc. (États-Unis)

- Berry Global Inc. (États-Unis)

- MeadWestvaco Corporation (États-Unis)

- Silgan Holdings Inc. (États-Unis)

- Coveris (Royaume-Uni)

- Sealed Air (États-Unis)

- RESILUX NV (Belgique)

- Mondi (Royaume-Uni)

Dernières évolutions du marché mondial des emballages rigides

- En septembre 2025, un protocole d'accord a été signé entre l'Université technique Harcourt Butler (Inde) et Mercury Industries Limited afin de mener conjointement des recherches et de développer des innovations dans le domaine des emballages rigides en métal et en plastique, notamment les pots de peinture, les fûts, les boîtes de conserve et les contenants en plastique. Cette collaboration vise à faire progresser la science des matériaux, les revêtements et l'optimisation de la conception des emballages rigides, renforçant ainsi la compétitivité du secteur manufacturier indien. Cette initiative souligne l'importance croissante accordée à la R&D et aux partenariats entre le monde universitaire et l'industrie pour améliorer la performance et la durabilité des produits dans le secteur des emballages rigides.

- En mai 2025, Avantium s'est associé à The Bottle Collective pour développer une nouvelle génération de bouteilles rigides à base de fibres, utilisant des polymères PEF d'origine végétale, destinées aux secteurs de l'alimentation, des boissons et de la pharmacie. Ce partenariat représente une avancée majeure vers des emballages rigides durables, grâce au remplacement des plastiques issus de ressources fossiles par des alternatives biosourcées. Il devrait accélérer l'adoption de solutions d'emballage circulaires, réduire l'empreinte carbone et établir de nouvelles normes pour les contenants rigides écologiques sur les marchés mondiaux.

- En avril 2025, LyondellBasell Industries NV a lancé Pro-fax EP649U, un copolymère de polypropylène haute performance à impact, spécialement conçu pour les emballages rigides moulés par injection à parois fines. Ce nouveau grade offre une fluidité améliorée et une meilleure compatibilité avec les matériaux recyclés et renouvelables, répondant ainsi à la demande croissante d'emballages légers et durables. Ce lancement enrichit la gamme de solutions polymères avancées de l'entreprise et accompagne les marques souhaitant proposer des emballages rigides à haute efficacité énergétique et à faibles émissions.

- En novembre 2024, Amcor Plc a annoncé l'acquisition de Berry Global Group pour 8,4 milliards de dollars US, dans le cadre d'une transaction entièrement en actions, donnant naissance à l'un des plus grands groupes mondiaux d'emballages rigides et de systèmes de fermeture. Cette fusion renforce la présence mondiale d'Amcor, diversifie son offre d'emballages rigides et accroît son pouvoir de fixation des prix sur les marchés de consommation et industriels. Ce regroupement marque un tournant majeur dans le paysage concurrentiel, les acteurs intégrés de plus grande envergure se positionnant de manière plus forte sur le marché mondial de l'emballage rigide.

- En juin 2024, Sonoco Products Company a finalisé l'acquisition d'Eviosys Packaging pour environ 3,9 milliards de dollars américains, élargissant ainsi son portefeuille de contenants métalliques rigides pour les applications alimentaires et aérosols. Cette acquisition renforce la présence de Sonoco sur les segments des emballages rigides à haute barrière et spécialisés, répondant à la demande croissante d'emballages durables, recyclables et haut de gamme. Cette opération souligne l'importance accrue accordée par le marché à la durabilité et à l'innovation dans les solutions d'emballage métallique rigide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.