Global Rigid Recycled Plastics Market

Taille du marché en milliards USD

TCAC :

%

USD

697.69 Million

USD

1,087.09 Million

2024

2032

USD

697.69 Million

USD

1,087.09 Million

2024

2032

| 2025 –2032 | |

| USD 697.69 Million | |

| USD 1,087.09 Million | |

| % | |

|

Segmentation du marché mondial des plastiques rigides recyclés, par type de produit ( polyéthylène téréphtalate (PET), polyéthylène haute densité (PEHD), polyéthylène basse densité (PEBD), polychlorure de vinyle (PVC) et autres), source (bouteilles en plastique, sacs et films en plastique, fibres synthétiques, plastiques rigides et mousses, et autres), secteur d'utilisation finale (bâtiment et construction, textile, automobile, électricité et électronique, emballage, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des plastiques recyclés rigides ?

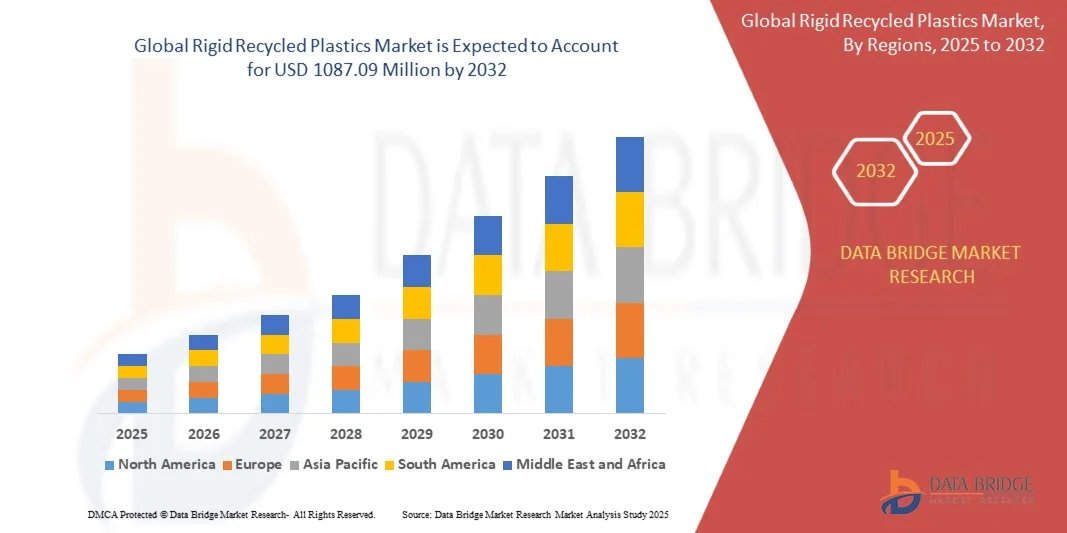

- La taille du marché mondial des plastiques recyclés rigides était évaluée à 697,69 millions USD en 2024 et devrait atteindre 1 087,09 millions USD d'ici 2032 , à un TCAC de 5,70 % au cours de la période de prévision.

- L'augmentation des préoccupations concernant l'élimination du plastique vierge et la sensibilisation croissante aux économies d'énergie constituent le facteur essentiel de la croissance du marché, tout comme la disponibilité facile de la collecte de matières premières sous forme de bouteilles en plastique, l'industrialisation rapide croissante et la croissance du secteur manufacturier dans les économies émergentes comme la Chine et l'Inde.

- L'augmentation de l'utilisation dans les industries de l'emballage, de l'automobile et de l'électricité et de l'électronique, la croissance croissante de l'adoption d'emballages en plastique rigide dans l'industrie alimentaire et des boissons et l'augmentation de la demande du secteur de la santé sont les principaux facteurs parmi d'autres qui stimulent le marché des plastiques recyclés rigides.

Quels sont les principaux enseignements du marché des plastiques recyclés rigides ?

- L'augmentation des initiatives favorables visant à promouvoir l'utilisation de plastiques recyclés dans les pays développés et l'augmentation de l'utilisation dans l'industrie textile dans les pays en développement de l'APAC créeront de nouvelles opportunités pour le marché des plastiques recyclés rigides.

- L'Asie-Pacifique a dominé le marché des plastiques recyclés rigides avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'industrialisation rapide, à l'urbanisation et à la sensibilisation croissante à l'environnement dans des pays comme la Chine, le Japon et l'Inde.

- L'Amérique du Nord est sur le point de connaître le TCAC le plus rapide, soit 10,69 %, au cours de la période de prévision de 2025 à 2032, grâce aux engagements croissants des entreprises en matière de développement durable, aux mandats réglementaires et à la sensibilisation croissante des consommateurs à l'impact environnemental.

- Le segment PEHD a dominé le marché avec la plus grande part de revenus de 38,7 % en 2024, grâce à son utilisation généralisée dans les emballages, les bouteilles et les conteneurs, ainsi qu'à sa recyclabilité élevée et à ses propriétés mécaniques robustes.

Portée du rapport et segmentation du marché des plastiques recyclés rigides

|

Attributs |

Informations clés sur le marché des plastiques rigides recyclés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des plastiques recyclés rigides ?

Durabilité et intégration de l'économie circulaire

- Une tendance majeure qui façonne le marché mondial des plastiques recyclés rigides est l'importance croissante accordée au développement durable et aux pratiques d'économie circulaire. Les fabricants adoptent progressivement des matières premières recyclées, des méthodes de production respectueuses de l'environnement et des stratégies de gestion du cycle de vie afin de réduire leur impact environnemental tout en répondant aux exigences réglementaires et des consommateurs.

- Par exemple, des entreprises telles que Veolia et Plastipak Holdings exploitent des technologies avancées de tri et de recyclage pour produire des plastiques recyclés rigides de haute qualité adaptés aux applications d'emballage, de construction et d'automobile, minimisant ainsi la dépendance aux plastiques vierges.

- L'intégration de plastiques recyclés dans les procédés de fabrication permet aux entreprises de réduire leur empreinte carbone et de respecter leurs engagements ESG. Certaines marques d'emballage internationales exigent désormais qu'une partie de leurs composants en plastique rigide contiennent des matières recyclées, ce qui favorise encore davantage l'adoption de ces technologies.

- La tendance à l'économie circulaire favorise également les systèmes en boucle fermée, où les plastiques rigides post-consommation sont collectés, traités et réincorporés dans de nouveaux produits, créant ainsi de la valeur tout en réduisant les déchets. Des initiatives telles que les programmes avancés de récupération et de tri des matériaux de Kuusakoski illustrent cette approche.

- La demande de plastiques recyclés rigides est de plus en plus alimentée par des consommateurs soucieux de la durabilité, des incitations réglementaires et des mandats ESG des entreprises, stimulant l'innovation dans la conception, la performance et la recyclabilité des produits.

Quels sont les principaux moteurs du marché des plastiques recyclés rigides ?

- Les préoccupations environnementales croissantes, la pression réglementaire sur les plastiques à usage unique et les engagements croissants des entreprises en matière de développement durable sont des moteurs clés du marché des plastiques recyclés rigides. Ces facteurs encouragent les fabricants à s'orienter vers des matières premières recyclées et une utilisation circulaire des matériaux.

- Par exemple, en 2024, Veolia a lancé des solutions de recyclage améliorées pour les plastiques rigides en Europe, en se concentrant sur des résines de haute qualité adaptées aux emballages et aux applications industrielles, stimulant ainsi leur adoption dans de nombreux secteurs.

- Les mandats ESG des entreprises et les réglementations gouvernementales encourageant le contenu recyclé stimulent la demande de plastiques recyclés rigides dans les secteurs de l'emballage, de l'automobile et de la construction.

- Les utilisateurs finaux préfèrent de plus en plus les produits à contenu recyclé en raison de leur conscience environnementale, ce qui stimule également le marché des emballages de consommation et des segments des biens durables.

- L’intégration de plastiques recyclés rigides dans de nouveaux produits offre des avantages en termes de rentabilité, réduit la dépendance aux plastiques vierges et soutient les initiatives d’économie circulaire, accélérant encore davantage l’adoption par le marché.

Quel facteur freine la croissance du marché des plastiques recyclés rigides ?

- L'un des principaux défis du marché réside dans la qualité et l'approvisionnement irréguliers en matières premières recyclées, ce qui peut affecter les performances et la fiabilité des applications finales. La variabilité des propriétés des résines peut constituer une préoccupation pour les fabricants exigeant des spécifications de matériaux précises.

- Par exemple, les entreprises qui produisent des emballages haute performance ou des composants automobiles sont confrontées à des défis pour s'approvisionner en plastiques recyclés qui répondent à des normes mécaniques, thermiques ou de sécurité strictes.

- Des facteurs économiques tels que la fluctuation des prix du plastique vierge peuvent également avoir un impact sur la compétitivité des plastiques recyclés, ce qui rend les fabricants hésitants à passer complètement à cette solution, à moins que la parité des coûts ne soit atteinte.

- Investir dans des technologies avancées de tri, de nettoyage et de granulation est essentiel pour surmonter ces limitations et garantir des résultats de haute qualité. Des entreprises comme Envision Plastics et Clear Path Recycling privilégient les améliorations technologiques pour stabiliser l'approvisionnement et la qualité.

- Par ailleurs, les lacunes en matière de sensibilisation et de perception des utilisateurs finaux quant à la performance des plastiques recyclés demeurent un obstacle, notamment dans les secteurs exigeant des normes de conformité ou de certification strictes. Relever ces défis grâce à l'innovation technologique, à la normalisation de la qualité et à l'éducation des consommateurs sera essentiel pour une croissance durable.

Comment le marché des plastiques recyclés rigides est-il segmenté ?

Le marché est segmenté en fonction du type de produit , de la source et de l’industrie d’utilisation finale .

• Par type de produit

En fonction du type de produit, le marché des plastiques recyclés rigides est segmenté en polyéthylène téréphtalate (PET), polyéthylène haute densité (PEHD), polyéthylène basse densité (PEBD), polychlorure de vinyle (PVC), entre autres. Le segment du PEHD a dominé le marché avec une part de chiffre d'affaires de 38,7 % en 2024, grâce à son utilisation répandue dans les emballages, les bouteilles et les contenants, ainsi qu'à sa grande recyclabilité et à ses propriétés mécaniques robustes. Le PEHD est privilégié par de nombreuses industries d'utilisation finale en raison de sa durabilité, de sa résistance chimique et de sa compatibilité avec les procédés d'extrusion et de moulage.

Le segment du PET devrait connaître le TCAC le plus rapide, soit 16,5 % entre 2025 et 2032, grâce à l'utilisation croissante de PET recyclé dans les emballages de boissons et d'aliments. La demande croissante des consommateurs pour des solutions d'emballage durables, conjuguée aux engagements des entreprises en matière d'inclusion de contenu recyclé, stimule l'adoption du PET. La polyvalence et la transparence du PET en font également un choix privilégié pour les fabricants en quête d'alternatives respectueuses de l'environnement sans compromettre la qualité des produits.

• Par source

En fonction de la provenance, le marché des plastiques rigides recyclés est segmenté en bouteilles plastiques, sacs et films plastiques, fibres synthétiques, plastiques rigides et mousses, entre autres. Le segment des bouteilles plastiques représentait la plus grande part de chiffre d'affaires, avec 41,2 % en 2024, principalement grâce aux taux élevés de collecte et de recyclage des bouteilles en PET post-consommation. Les bouteilles constituent une matière première constante et de haute qualité, garantissant une meilleure valorisation des matériaux et permettant leur utilisation dans un large éventail d'applications, de l'emballage aux textiles.

Le segment des sacs et films plastiques devrait connaître une croissance annuelle composée (TCAC) record de 18,1 % entre 2025 et 2032, portée par l'intensification des initiatives de collecte et les avancées technologiques dans le traitement des plastiques souples. Les restrictions réglementaires croissantes sur les plastiques à usage unique et la sensibilisation croissante des consommateurs à la gestion des déchets plastiques renforcent encore la demande. La tendance vers des systèmes de recyclage en circuit fermé pour les plastiques rigides et souples contribue également à la croissance du marché dans ce segment.

• Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché des plastiques rigides recyclés est segmenté entre le bâtiment et la construction, le textile, l'automobile, l'électricité et l'électronique, l'emballage, etc. Le segment de l'emballage a dominé le marché avec la plus grande part de chiffre d'affaires (45,5 %) en 2024, grâce à l'utilisation généralisée de plastiques rigides recyclés dans les bouteilles, les contenants et les emballages industriels. La forte demande de solutions d'emballage durables et légères, conjuguée aux objectifs de développement durable des entreprises, continue de stimuler ce segment.

Le secteur automobile devrait connaître le TCAC le plus rapide, soit 15,9 % entre 2025 et 2032, grâce à l'adoption croissante de plastiques recyclés dans les panneaux intérieurs, les garnitures et les composants légers, afin de réduire le poids des véhicules et les émissions de carbone. Les réglementations environnementales strictes et les engagements des constructeurs automobiles à accroître le contenu recyclé sont des facteurs clés de croissance. La sensibilisation croissante aux pratiques de fabrication durables et aux initiatives d'économie circulaire dans la production automobile accélère encore leur adoption.

Quelle région détient la plus grande part du marché des plastiques recyclés rigides ?

- L'Asie-Pacifique a dominé le marché des plastiques recyclés rigides avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'industrialisation rapide, à l'urbanisation et à la sensibilisation croissante à l'environnement dans des pays comme la Chine, le Japon et l'Inde.

- L’adoption généralisée de matériaux recyclés dans les secteurs de l’emballage, de l’automobile et de la construction, ainsi que les politiques gouvernementales fortes favorisant les pratiques durables, stimulent la croissance du marché.

- Des marchés clés comme la Chine connaissent une forte demande de plastiques recyclés rigides de haute qualité, en raison de leur intégration dans les biens de consommation, les matériaux de construction et les produits durables. De solides capacités de production nationales et des prix compétitifs encouragent l'adoption de ces plastiques. L'intérêt croissant pour les initiatives d'économie circulaire et les pratiques de fabrication durables dans les industries de la région Asie-Pacifique renforce sa position dominante.

Aperçu du marché chinois des plastiques rigides recyclés

En 2024, le marché chinois représentait la plus grande part de la région Asie-Pacifique, porté par l'urbanisation, la hausse des revenus disponibles et la demande industrielle en matériaux écologiques. Les programmes de recyclage mis en place par les gouvernements, conjugués à la préférence croissante des consommateurs pour les emballages et les produits durables, favorisent l'adoption croissante des plastiques recyclés rigides dans les applications résidentielles, commerciales et industrielles.

Aperçu du marché japonais des plastiques rigides recyclés

La croissance du marché japonais repose sur une forte adoption des technologies, une prise de conscience du développement durable et l'intégration de plastiques recyclés rigides dans la fabrication de pointe et les biens de consommation. L'urbanisation et l'accent mis sur les pratiques écologiques, ainsi que l'intérêt des consommateurs pour des matériaux de haute qualité, durables et recyclables, stimulent cette adoption.

Quelle région connaît la croissance la plus rapide sur le marché des plastiques recyclés rigides ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 10,69 %, sur la période de prévision 2025-2032, grâce à l'engagement croissant des entreprises en matière de développement durable, aux exigences réglementaires et à la sensibilisation croissante des consommateurs à l'impact environnemental. Les États-Unis et le Canada connaissent une forte demande de plastiques recyclés rigides dans les secteurs de l'emballage, de l'automobile et de la construction, portée par des initiatives visant à réduire les déchets plastiques et à promouvoir le recyclage. Les avancées technologiques dans les procédés de recyclage, la disponibilité accrue de matières premières recyclées post-consommation et l'adoption croissante de pratiques d'économie circulaire contribuent à cette croissance accélérée.

Aperçu du marché américain des plastiques rigides recyclés

Les États-Unis ont conquis une part significative du chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption de technologies de recyclage avancées et à l'utilisation croissante de plastiques recyclés dans les applications grand public et industrielles. La demande croissante des consommateurs pour des produits durables, les initiatives ESG des entreprises et les mesures gouvernementales incitant à l'économie circulaire devraient stimuler la croissance.

Aperçu du marché canadien des plastiques rigides recyclés

La croissance du marché canadien est soutenue par une réglementation environnementale rigoureuse, une infrastructure de recyclage renforcée et une préférence croissante pour les matériaux durables dans les emballages et la construction. Les secteurs résidentiel et industriel intègrent les plastiques recyclés rigides à de nouvelles applications, stimulant ainsi leur adoption et l'expansion du marché.

Quelles sont les principales entreprises du marché des plastiques recyclés rigides ?

L’industrie des plastiques rigides recyclés est principalement dirigée par des entreprises bien établies, notamment :

- B & B Plastics Recycling Inc. (États-Unis)

- Véolia (France)

- Green Line Polymers (États-Unis)

- Clear Path Recycling (États-Unis)

- B Schoenberg & Co (États-Unis)

- Jayplas (Royaume-Uni)

- SUEZ (France)

- POLYMÈRES PERSONNALISÉS (US)

- PLASTIPAK HOLDINGS, INC. ET SES FILIALES (ÉTATS-UNIS)

- Shanghai Pret Composites (Chine)

- Kuusakoski (Finlande)

- Envision Plastics (États-Unis)

- WTE Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des plastiques recyclés rigides ?

- En mars 2025, LyondellBasell a présenté Pro-fax EP649U, un nouveau copolymère d'impact en polypropylène spécialement conçu pour les emballages rigides, optimisé pour le moulage par injection à parois minces et idéal pour les contenants alimentaires, améliorant la productivité et la qualité des produits et soutenant des pratiques de fabrication durables.

- En février 2025, Berry Global Group Inc. a finalisé l'acquisition de CMG Plastics, spécialiste de la fabrication d'emballages rigides, faisant progresser sa stratégie d'expansion et ouvrant la voie à sa prochaine acquisition par Amcor plc, qui devrait générer d'importantes économies de coûts et synergies d'ici trois ans.

- En avril 2024, Amcor a lancé une bouteille en PET d'un litre pour boissons gazeuses, fabriquée entièrement à partir de matériaux recyclés post-consommation, marquant ainsi la première du genre pour les boissons gazeuses et aidant les marques à atteindre les objectifs de durabilité en constante évolution et les exigences réglementaires.

- En juin 2022, AVI Global a lancé des emballages en PET recyclé fabriqués à partir de plastique certifié provenant des océans, en collaboration avec des réseaux de gestion des déchets en Inde pour collecter et recycler les bouteilles en PET jetées, promouvant ainsi la responsabilité environnementale et les initiatives d'économie circulaire dans les emballages.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.