Global Risk Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

41.40 Billion

USD

87.16 Billion

2024

2032

USD

41.40 Billion

USD

87.16 Billion

2024

2032

| 2025 –2032 | |

| USD 41.40 Billion | |

| USD 87.16 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion des risques, par type (Web, Android natif, iOS natif et autre), service (service géré et service professionnel), déploiement (sur site et cloud), types de logiciels (logiciels de gestion des risques d'entreprise, logiciels de gestion des risques financiers, logiciels de gestion intégrée des risques, logiciels de gestion des risques applicatifs, logiciels de gestion des risques de marché, logiciels de gestion des risques de crédit, logiciels de gestion des risques informatiques, logiciels de gestion quantitative des risques et logiciels de gestion des risques de projet) - Utilisateur final (banque, assurance, gestion d'actifs, énergie et services publics, établissements d'enseignement, santé, télécommunications, technologies de l'information, pétrole et gaz, vente au détail et sciences de la vie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de gestion des risques

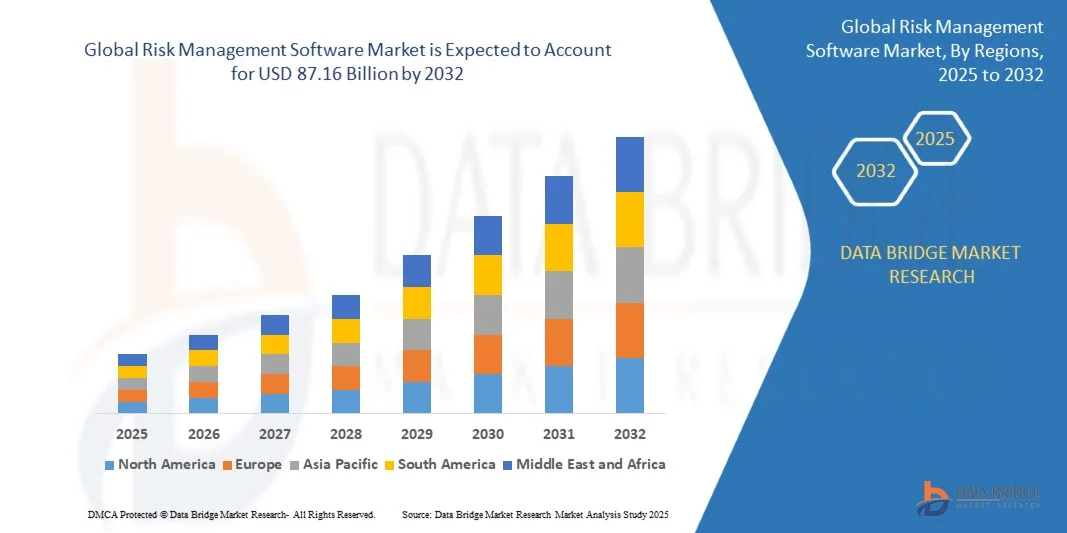

- La taille du marché des logiciels de gestion des risques était évaluée à 41,40 milliards USD en 2024 et devrait atteindre 87,16 milliards USD d'ici 2032, avec un TCAC de 9,75 % au cours de la période de prévision.

- L’expansion du marché est principalement motivée par le besoin croissant de conformité réglementaire, d’évaluation des risques en temps réel et d’outils de prise de décision améliorés dans tous les secteurs, en particulier dans les secteurs de la finance, de la santé et de l’informatique.

- De plus, l’intégration croissante de l’IA, de l’apprentissage automatique et des plateformes basées sur le cloud dans les logiciels de gestion des risques transforme les capacités organisationnelles, accélérant ainsi l’adoption et propulsant considérablement la croissance du marché.

Analyse du marché des logiciels de gestion des risques

- Les logiciels de gestion des risques, conçus pour identifier, évaluer et atténuer les risques dans l'ensemble des opérations organisationnelles, deviennent un outil essentiel dans les écosystèmes d'entreprise modernes en raison de leur capacité à améliorer la conformité, à réduire les pertes opérationnelles et à améliorer la prise de décision stratégique grâce à des informations basées sur les données.

- La demande croissante de solutions de gestion des risques est largement motivée par la complexité croissante des environnements réglementaires, l’augmentation des cybermenaces et le besoin d’une gouvernance transparente dans les secteurs public et privé.

- L'Amérique du Nord a dominé le marché des logiciels de gestion des risques avec la plus grande part de revenus de 39,01 % en 2024, en raison de l'adoption précoce d'outils de gestion des risques numériques, de cadres réglementaires stricts et de la forte présence de fournisseurs de logiciels de premier plan, en particulier aux États-Unis, où les institutions financières et les secteurs de la santé sont les principaux adoptants.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des logiciels de gestion des risques au cours de la période de prévision, alimentée par une transformation numérique rapide, des investissements étrangers accrus et une sensibilisation croissante à la gestion des risques d'entreprise.

- Le segment Web a dominé le marché avec la plus grande part de revenus de 51,3 % en 2024, en raison de sa large accessibilité, de son intégration facile avec les systèmes d'entreprise et de ses exigences d'installation minimales.

Portée du rapport et segmentation du marché des logiciels de gestion des risques

|

Attributs |

Informations clés sur le marché de la gestion des risques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de gestion des risques

« Prise de décision améliorée grâce à l'IA et à l'analyse prédictive »

- Une tendance majeure et croissante sur le marché des logiciels de gestion des risques est l'intégration de l'intelligence artificielle (IA) et de l'analyse prédictive pour fournir des informations en temps réel, automatiser la détection des risques et soutenir la prise de décision basée sur les données dans les entreprises. Cette transformation permet aux organisations de gérer les risques de manière proactive, avec plus de précision et d'efficacité.

- Par exemple, OpenPages with Watson d'IBM utilise l'IA pour automatiser l'identification et l'analyse des risques, offrant ainsi des informations contextuelles qui aident les entreprises à prioriser les menaces et les problèmes de conformité. De même, Oracle Risk Management Cloud utilise l'IA pour surveiller les transactions et détecter les anomalies, améliorant ainsi la prévention de la fraude et la gouvernance.

- Les outils de gestion des risques basés sur l'IA peuvent apprendre des données historiques et des schémas comportementaux pour anticiper les problèmes potentiels. Ces systèmes génèrent des alertes intelligentes, suggèrent des stratégies d'atténuation et s'adaptent à l'évolution des risques. SAS Viya, par exemple, exploite l'apprentissage automatique pour améliorer la précision des modèles de risque et optimiser le reporting réglementaire.

- L'intégration de l'IA aux plateformes de gestion des risques permet une supervision centralisée et une connectivité fluide avec les autres outils de l'entreprise, tels que les progiciels de gestion intégrés (ERP), les systèmes de gestion de la relation client (CRM) et les systèmes de cybersécurité. Cela garantit l'intégration des informations sur les risques aux flux de travail opérationnels, favorisant ainsi des décisions plus agiles et éclairées pour tous les services.

- Cette tendance transforme la façon dont les organisations perçoivent et gèrent les risques, passant d'approches réactives à des stratégies proactives et préventives. Des entreprises comme SAP et Microsoft investissent dans des solutions basées sur l'IA qui offrent des tableaux de bord personnalisables, des analyses en temps réel et un suivi automatisé de la conformité pour un cadre unifié de gestion des risques.

- La demande de logiciels de gestion des risques basés sur l’IA augmente rapidement dans des secteurs tels que la finance, la santé et la fabrication, car les entreprises privilégient la résilience, la transparence et l’alignement réglementaire dans un environnement de risque de plus en plus complexe.

Dynamique du marché des logiciels de gestion des risques

Conducteur

« Besoin croissant en raison de la pression réglementaire croissante et de la complexité des risques »

- La complexité croissante des opérations commerciales mondiales, associée à une surveillance réglementaire croissante dans des secteurs tels que la finance, la santé et la fabrication, stimule considérablement la demande de logiciels de gestion des risques.

- Par exemple, en mars 2024, SAP a lancé des mises à jour de ses solutions de gouvernance, de risque et de conformité (GRC) pour aider les entreprises à optimiser leur conformité réglementaire, à améliorer leurs contrôles internes et à se préparer à l'évolution des normes de conformité, comme le reporting ESG. Ces avancées reflètent l'orientation stratégique du secteur vers l'automatisation de la conformité et la transparence des risques.

- Face à des menaces croissantes, allant des cyberattaques aux perturbations opérationnelles en passant par les risques liés aux tiers, les organisations ont impérativement besoin d'outils de surveillance et d'atténuation des risques en temps réel. Les plateformes de gestion des risques offrent des fonctionnalités complètes telles que l'analyse prédictive, des tableaux de bord en temps réel et des alertes automatisées, offrant ainsi une amélioration substantielle par rapport aux processus manuels ou fragmentés.

- De plus, la transformation numérique croissante dans tous les secteurs intègre la gestion des risques directement dans les flux de travail des entreprises, ce qui rend ces logiciels essentiels pour atteindre la résilience, la continuité et la prise de décision éclairée.

- La capacité d'évaluer, de quantifier et d'atténuer divers types de risques – financiers, opérationnels, de réputation ou de conformité – grâce à des systèmes centralisés et basés sur les données favorise leur adoption par les grandes et moyennes entreprises. Cette tendance est d'autant plus renforcée par la prise de conscience croissante des dommages financiers et de réputation causés par des risques non gérés.

Retenue/Défi

Préoccupations concernant la confidentialité des données et les coûts élevés de mise en œuvre

- Malgré ses atouts, le marché des logiciels de gestion des risques est confronté à des défis majeurs, notamment en matière de confidentialité des données et de coût de déploiement élevé. Le stockage et l'analyse de données d'entreprise sensibles sur des plateformes de gestion des risques cloud suscitent des craintes de violations de données et d'accès non autorisés.

- Par exemple, les exigences réglementaires telles que le Règlement général sur la protection des données (RGPD) et la loi californienne sur la protection de la vie privée des consommateurs (CCPA) ont accru la pression sur les organisations pour qu'elles garantissent que leurs outils de gestion des risques soient conformes aux normes strictes de gouvernance des données et de confidentialité.

- Pour répondre à ces préoccupations, des fournisseurs de premier plan comme Oracle et IBM privilégient le chiffrement de bout en bout, des contrôles d'accès stricts et des pratiques transparentes de traitement des données dans leurs offres de gestion des risques. Néanmoins, la complexité de la conformité reste un obstacle pour les petites entreprises.

- De plus, le coût initial de mise en œuvre de systèmes complets de gestion des risques, notamment ceux impliquant l'IA, l'automatisation et l'intégration cloud, peut être élevé, ce qui freine leur adoption par les petites entreprises ou les secteurs sensibles aux coûts. Les coûts liés aux licences, à la formation, à l'intégration aux systèmes existants et au support continu peuvent grever les budgets informatiques.

- Bien que de nombreux fournisseurs proposent désormais des solutions évolutives et modulaires pour réduire les barrières à l'entrée, l'accessibilité financière et la simplicité d'utilisation restent essentielles pour une pénétration plus large du marché. Relever ces défis grâce à des plateformes plus rentables, respectueuses de la confidentialité et conviviales sera essentiel pour soutenir la croissance à long terme du marché.

Portée du marché des logiciels de gestion des risques

Le marché est segmenté en fonction du type, du type de service, du déploiement, des types de logiciels et des utilisateurs finaux.

• Par type

Le marché des logiciels de gestion des risques est segmenté selon le type de produit : web, natif Android, natif iOS, etc. Le segment web a dominé le marché avec une part de chiffre d'affaires de 51,3 % en 2024, grâce à sa large accessibilité, sa facilité d'intégration aux systèmes d'entreprise et ses exigences d'installation minimales. Les plateformes web permettent aux organisations de gérer les risques grâce à des tableaux de bord centralisés et d'accéder à des analyses en temps réel entre les services, améliorant ainsi l'efficacité et la collaboration.

Le segment Android natif devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la prolifération des appareils Android parmi les utilisateurs en entreprise et le personnel de terrain. Les applications Android natives offrent des performances améliorées, un accès hors ligne et des interfaces conviviales, particulièrement utiles pour les tâches de reporting et d'audit des risques mobiles. Alors que les stratégies privilégiant le mobile se généralisent dans les fonctions de gestion des risques en entreprise, la demande de solutions Android natives continue de croître, notamment dans les secteurs où les équipes sont en télétravail ou où les évaluations des risques opérationnels sont réalisées sur site.

• Par service

En termes de services, le marché est segmenté en services gérés et services professionnels. Le segment des services gérés a dominé le marché avec la plus grande part de chiffre d'affaires (58,9 %) en 2024, en raison du recours croissant à des prestataires tiers pour la surveillance continue, le support et la maintenance logicielle. Les entreprises privilégient les services gérés pour minimiser la charge de travail informatique interne, garantir la conformité et accéder à une expertise spécialisée.

Le segment des services professionnels devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, les entreprises recherchant conseil, intégration de systèmes, formation et accompagnement à la personnalisation lors du déploiement et de la mise à l'échelle de leurs plateformes de gestion des risques. La demande de solutions sur mesure et d'accompagnement de bout en bout pour leur mise en œuvre est particulièrement forte parmi les grandes entreprises et les secteurs réglementés comme la finance et la santé, où la précision dans la gestion des risques est essentielle.

• Par déploiement

En fonction du déploiement, le marché est segmenté entre les solutions sur site et le cloud. Le cloud a dominé le marché avec une part de chiffre d'affaires record de 64,7 % en 2024, grâce à son évolutivité, ses coûts initiaux réduits, son accessibilité à distance et ses mises à jour fluides. Les plateformes de gestion des risques cloud sont plébiscitées pour leur rapidité de déploiement et d'intégration, notamment par les PME et les multinationales.

Le segment du cloud devrait également connaître le TCAC le plus rapide entre 2025 et 2032, la transformation numérique et les environnements de travail hybrides nécessitant des outils de surveillance des risques flexibles, sécurisés et en temps réel. La disponibilité croissante de fonctionnalités basées sur l'IA, d'alertes en temps réel et de modules de conformité globale au sein des plateformes cloud renforce cette tendance. À l'inverse, si le déploiement sur site offre un contrôle et une personnalisation accrus, il perd progressivement de son attrait en raison d'une maintenance importante et d'une évolutivité limitée.

• Par types de logiciels

Selon le type de logiciel, le marché est segmenté en logiciels de gestion des risques d'entreprise, logiciels de gestion des risques financiers, logiciels de gestion intégrée des risques, logiciels de gestion des risques applicatifs, logiciels de gestion des risques de marché, logiciels de gestion des risques de crédit, logiciels de gestion des risques informatiques, logiciels de gestion quantitative des risques et logiciels de gestion des risques de projet. Le segment des logiciels de gestion des risques d'entreprise (GRE) détenait la plus grande part de marché, soit 28,4 % en 2024, grâce à la demande croissante de cadres holistiques prenant en compte plusieurs catégories de risques au sein d'une organisation. Les logiciels GRE permettent d'aligner les stratégies de risque sur les objectifs de l'entreprise, de gérer la conformité et d'améliorer la transparence.

Le segment des logiciels de gestion intégrée des risques (IRM) devrait connaître la croissance la plus rapide entre 2025 et 2032, les entreprises évoluant vers des plateformes unifiées consolidant les fonctions de gestion des risques, de conformité, d'audit et des politiques. Le besoin croissant de collaboration interfonctionnelle et d'informations en temps réel favorise la transition des systèmes cloisonnés vers des outils de gestion intégrée des risques.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des logiciels de gestion des risques est segmenté en banques, assurances, gestion d'actifs, énergie et services publics, établissements d'enseignement, santé, télécommunications, technologies de l'information, pétrole et gaz, commerce de détail et sciences de la vie. Le secteur bancaire domine le marché avec une part de chiffre d'affaires de 22,6 % en 2024, portée par des exigences réglementaires strictes, le risque de fraude et la complexité des opérations financières. Les banques investissent massivement dans des plateformes de gestion des risques afin de gérer efficacement les risques de crédit, de marché et opérationnels.

Le secteur de la santé devrait connaître sa croissance annuelle moyenne la plus rapide entre 2025 et 2032, stimulé par la montée des cybermenaces, la conformité réglementaire (comme la loi HIPAA) et le besoin de protection des données et de sécurité des patients. Alors que les établissements de santé adoptent les dossiers médicaux numériques et la télémédecine, les logiciels de gestion des risques jouent un rôle crucial pour la protection des données, la gestion des risques liés aux fournisseurs et la continuité des opérations dans un contexte de dépendance croissante aux systèmes.

Analyse régionale du marché des logiciels de gestion des risques

- L'Amérique du Nord a dominé le marché des logiciels de gestion des risques avec la plus grande part de revenus de 39,01 % en 2024, grâce à des cadres réglementaires stricts, une forte sensibilisation à la cybersécurité et une forte adoption de solutions de risque numérique dans des secteurs clés tels que la finance, la santé et l'informatique.

- Les organisations de la région privilégient une visibilité complète des risques, l'automatisation de la conformité et des analyses avancées pour atténuer les risques opérationnels, financiers et de réputation. L'utilisation généralisée de l'infrastructure cloud et l'intégration de l'IA dans les systèmes d'entreprise favorisent également le déploiement rapide de plateformes de gestion des risques.

- La croissance du marché est soutenue par la présence d'éditeurs de logiciels de premier plan, un écosystème informatique mature et une approche proactive de la réduction des risques et de la protection des données. Face à l'évolution croissante des environnements hybrides et à distance, les entreprises nord-américaines continuent d'investir dans des solutions de gestion des risques évolutives et infonuagiques, permettant une surveillance en temps réel et une prise de décision stratégique dans des environnements de risques complexes.

Aperçu du marché américain des logiciels de gestion des risques

Le marché américain des logiciels de gestion des risques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord (80 %) en 2024, grâce à une surveillance réglementaire accrue, à des préoccupations croissantes en matière de confidentialité des données et à l'adoption accélérée de solutions d'entreprise numériques. Les entreprises américaines mettent rapidement en œuvre des plateformes de gestion des risques pour garantir leur conformité à des cadres réglementaires tels que SOX, HIPAA et CCPA. Le besoin croissant de surveillance des risques en temps réel, d'atténuation des cybermenaces et de gouvernance financière alimente également la demande. De plus, la présence d'acteurs majeurs du marché tels qu'IBM, Oracle et Microsoft, ainsi qu'une infrastructure cloud étendue, favorisent l'innovation et l'adoption continues. L'essor de l'IA et du machine learning dans les outils d'analyse des risques aide également les organisations à améliorer leurs capacités prédictives et leur prise de décision dans les secteurs des services financiers, de la santé et des technologies.

Aperçu du marché européen des logiciels de gestion des risques

Le marché européen des logiciels de gestion des risques devrait connaître une forte croissance annuelle composée (TCAC) tout au long de la période de prévision, porté par des normes réglementaires strictes telles que le RGPD et les obligations de reporting ESG. Les entreprises européennes investissent massivement dans des plateformes de gestion des risques intégrées afin de garantir la conformité, la transparence et la résilience de leurs opérations. L'adoption croissante des technologies cloud, notamment en Europe occidentale, favorise un déploiement flexible et évolutif des solutions de gestion des risques. Par ailleurs, la multiplication des cyberincidents et les préoccupations en matière de protection des données incitent les acteurs des secteurs public et privé à adopter des cadres de gestion des risques robustes. Des pays clés comme l'Allemagne, le Royaume-Uni et la France constatent une adoption accélérée, notamment dans les secteurs de la finance, de l'assurance et de l'énergie.

Aperçu du marché britannique des logiciels de gestion des risques

Le marché britannique des logiciels de gestion des risques devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenu par le cadre réglementaire avancé du pays et l'importance croissante accordée aux solutions de gouvernance, de risque et de conformité (GRC). Les entreprises britanniques mettent l'accent sur la résilience opérationnelle et la gestion des risques liés aux tiers face aux conditions de marché post-Brexit et à l'évolution de la législation sur la protection des données. Le secteur financier, en particulier, est un adepte majeur grâce à la surveillance stricte exercée par des organismes comme la FCA et la PRA. De plus, la maturité de l'infrastructure numérique du Royaume-Uni, combinée à des investissements accrus dans l'IA et l'analytique d'entreprise, contribue à l'adoption de plateformes de gestion des risques intelligentes et basées sur le cloud.

Aperçu du marché allemand des logiciels de gestion des risques

Le marché allemand des logiciels de gestion des risques devrait connaître une croissance significative au cours de la période de prévision, porté par la solidité de son tissu industriel, l'importance accordée à la confidentialité des données et la demande d'atténuation des risques opérationnels. Face à l'application du RGPD et à la montée des cyber-risques, les entreprises allemandes se tournent vers les logiciels de gestion des risques pour protéger leurs données et garantir leur conformité réglementaire. Les secteurs manufacturier et automobile déploient de plus en plus de logiciels pour gérer les risques liés à la chaîne d'approvisionnement et aux projets. La préférence de l'Allemagne pour des solutions cloud sécurisées et localisées soutient également la croissance du marché, notamment auprès des entreprises de taille moyenne à la recherche d'outils intégrés, basés sur l'IA et conformes aux normes nationales de protection des données.

Aperçu du marché des logiciels de gestion des risques en Asie-Pacifique

Le marché des logiciels de gestion des risques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % entre 2025 et 2032, portée par la transformation numérique, l'évolution réglementaire et la sensibilisation croissante des entreprises dans des pays comme la Chine, le Japon et l'Inde. À mesure que les économies régionales modernisent et développent leurs écosystèmes numériques, le besoin de plateformes de gestion des risques évolutives et basées sur le cloud s'accélère. Les initiatives gouvernementales en faveur de la cybersécurité, de la souveraineté des données et de la gouvernance numérique stimulent également l'adoption dans les secteurs de la banque, de la santé et des télécommunications. Par ailleurs, l'essor des éditeurs de logiciels régionaux et de solutions rentables élargit l'accès aux PME. L'adoption rapide du cloud et la dynamique des échanges commerciaux transfrontaliers en Asie-Pacifique positionnent la région comme un pôle de croissance clé pour les logiciels de gestion des risques.

Aperçu du marché japonais des logiciels de gestion des risques

Le marché japonais des logiciels de gestion des risques prend de l'ampleur grâce à son infrastructure informatique avancée, à un environnement réglementaire rigoureux et à l'importance accrue accordée à la continuité des activités. Les organisations japonaises adoptent des plateformes intégrées de gestion des risques pour gérer la cybersécurité, les perturbations de la chaîne d'approvisionnement et les vulnérabilités opérationnelles. L'engagement du pays en faveur de l'innovation se reflète dans l'utilisation croissante d'outils d'analyse basés sur l'IA et d'outils de conformité automatisés. Des secteurs comme la finance, l'industrie manufacturière et la santé sont parmi les principaux adeptes, mettant l'accent sur l'identification prédictive des risques et la planification de la reprise après sinistre. Alors que le Japon poursuit sa transition vers une gouvernance numérique et des réformes de gouvernance d'entreprise, la demande de logiciels de gestion des risques robustes et évolutifs devrait connaître une croissance significative.

Aperçu du marché chinois des logiciels de gestion des risques

En 2024, le marché chinois des logiciels de gestion des risques détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par la numérisation rapide des entreprises, des réformes réglementaires strictes et un nombre croissant d'entreprises à la pointe de la technologie. L'accent mis par le gouvernement chinois sur le respect de la législation en matière de cybersécurité et la maîtrise des risques numériques accélère l'adoption de ces logiciels dans des secteurs tels que la banque, le e-commerce et l'énergie. Les fournisseurs de logiciels nationaux, aux côtés d'acteurs mondiaux, contribuent à un marché concurrentiel et en pleine expansion. Avec le développement continu des villes intelligentes et la transition vers des plateformes d'entreprise cloud-native, la Chine continue d'investir massivement dans l'analyse des risques, l'automatisation de la conformité et les outils de protection des données, ce qui en fait un leader régional sur le marché.

Part de marché des logiciels de gestion des risques

L’industrie des logiciels de gestion des risques est principalement dirigée par des entreprises bien établies, notamment :

- Adobe (États-Unis)

- Oracle (États-Unis)

- HubSpot, Inc. (États-Unis)

- SAS Institute Inc. (États-Unis)

- HP Development Company, LP (États-Unis)

- SimplyCast (Canada)

- Act-On Marketing Automation (États-Unis)

- Infor (États-Unis)

- Vendasta (États-Unis)

- Sailthru (États-Unis)

- Thryv, Inc. (États-Unis)

- Keap (États-Unis)

- IBM (États-Unis)

- SAP (Allemagne)

- Microsoft (États-Unis)

- Gannett Co, Inc. (États-Unis)

- Demandbase (États-Unis)

- WordStream (États-Unis)

- GÂTEAU (ÉTATS-UNIS)

- Chetu Inc. (Inde)

Quels sont les développements récents sur le marché des logiciels de gestion des risques ?

- En avril 2023, IBM a lancé une nouvelle plateforme intégrée de gestion des risques, spécialement conçue pour les institutions financières sud-africaines. Cette initiative vise à améliorer la conformité réglementaire, la visibilité des risques opérationnels et la réduction des cybermenaces, en s'adaptant aux défis spécifiques du marché local. En exploitant l'analyse et l'automatisation basées sur l'IA, IBM renforce son leadership dans la fourniture de solutions avancées de gestion des risques à l'échelle mondiale, répondant ainsi à la demande croissante de logiciels robustes sur les marchés émergents.

- En mars 2023, Oracle Corporation a présenté sa suite de gestion des risques actualisée, axée sur des capacités d'analyse prédictive et de surveillance en temps réel améliorées pour les établissements d'enseignement et les agences gouvernementales. Ces nouvelles fonctionnalités visent à renforcer les protocoles d'intervention d'urgence et le respect des réglementations, soulignant ainsi l'engagement d'Oracle à développer des technologies innovantes pour la protection des actifs critiques des secteurs public et privé.

- En mars 2023, Honeywell International Inc. a déployé avec succès un système complet de gestion des risques d'entreprise dans le cadre du projet « Bengaluru Smart City ». Ce projet s'appuie sur les solutions logicielles avancées d'Honeywell pour renforcer la résilience et la cybersécurité des infrastructures urbaines. Cette initiative illustre la volonté d'Honeywell d'intégrer les logiciels de gestion des risques aux infrastructures des villes intelligentes afin de créer des environnements urbains plus sûrs et plus performants.

- En février 2023, SAP SE a annoncé un partenariat stratégique avec la Fédération bancaire européenne (FBE) pour développer une plateforme de gestion des risques spécialisée et adaptée aux professionnels du secteur bancaire. Cette collaboration vise à rationaliser les processus de conformité, à améliorer la détection des fraudes et à optimiser les pratiques de gouvernance des données au sein des institutions financières, reflétant ainsi l'engagement constant de SAP en faveur de l'innovation et de l'excellence opérationnelle dans le secteur de la gestion des risques.

- En janvier 2023, Microsoft Corporation a dévoilé la dernière version de son logiciel de gestion des risques cloud lors de la conférence RSA 2023. Cette plateforme améliorée offre une détection des menaces optimisée par l'IA, des rapports de conformité automatisés et une intégration transparente avec les services cloud Azure. Ces avancées témoignent de l'engagement de Microsoft à fournir aux entreprises des outils de pointe pour gérer proactivement les risques dans un environnement numérique en constante évolution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.