Global Rna Based Cancer Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

415.80 Million

USD

947.10 Million

2025

2033

USD

415.80 Million

USD

947.10 Million

2025

2033

| 2026 –2033 | |

| USD 415.80 Million | |

| USD 947.10 Million | |

| % | |

|

Segmentation du marché mondial des thérapies anticancéreuses à base d'ARN, par modalité (thérapies à base d'ARNm, ARNsi, oligonucléotides antisens, thérapies à base de microARN, aptamères et conjugués d'ARN), type de cancer (tumeurs solides et hémopathies malignes), plateforme d'administration (nanoparticules lipidiques (LNP), vecteurs viraux, nanoparticules polymères et inorganiques, administration par conjugaison et administration ex vivo à base de cellules), utilisateur final (hôpitaux et centres de cancérologie, cliniques spécialisées, instituts de recherche et CMO) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des thérapies anticancéreuses à base d'ARN

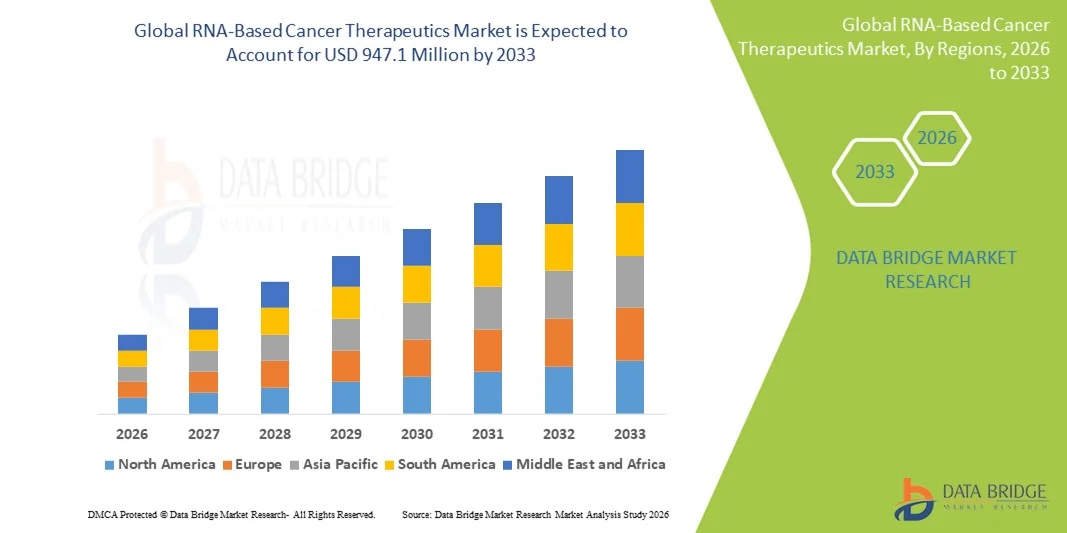

- Le marché mondial des thérapies anticancéreuses à base d'ARN était évalué à 415,8 millions de dollars américains en 2025 et devrait atteindre 947,1 millions de dollars américains d'ici 2033 , avec un TCAC de 10,80 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par les progrès rapides des technologies de l'ARN, notamment l'ARNm, l'ARNsi et les oligonucléotides antisens , ainsi que par l'augmentation des investissements en R&D et un solide portefeuille de projets cliniques ciblant à la fois les tumeurs solides et les hémopathies malignes.

- En outre, la demande croissante en oncologie de précision, le soutien réglementaire favorable aux produits biologiques innovants et l'adoption croissante des thérapies combinées positionnent les thérapies anticancéreuses à base d'ARN comme une approche thérapeutique de nouvelle génération, accélérant ainsi considérablement la croissance globale du marché.

Analyse du marché des thérapies anticancéreuses à base d'ARN

- Les thérapies anticancéreuses à base d'ARN, englobant les thérapies à base d'ARNm, d'ARNsi, d'oligonucléotides antisens et de microARN, émergent comme une classe transformatrice de traitements oncologiques en raison de leur capacité à moduler précisément l'expression des gènes et à cibler la maladie au niveau moléculaire, tant dans les tumeurs solides que dans les hémopathies malignes.

- La demande croissante de thérapies anticancéreuses à base d'ARN est principalement due aux progrès des technologies d'administration d'ARN, à l'importance accrue accordée à l'oncologie de précision et personnalisée, et à l'augmentation des investissements des sociétés pharmaceutiques et biotechnologiques visant à développer des projets cliniques axés sur l'ARN.

- L'Amérique du Nord a dominé le marché des thérapies anticancéreuses à base d'ARN, représentant la plus grande part de revenus (40,3 %) en 2025. Cette domination s'explique par une infrastructure de recherche biomédicale solide, des investissements importants en R&D en oncologie et un écosystème d'essais cliniques robuste. Les États-Unis sont en tête en matière d'approbations de thérapies à base d'ARN et d'essais cliniques de phase avancée, grâce à la participation active des principaux acteurs biopharmaceutiques et des institutions universitaires.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des thérapies anticancéreuses à base d'ARN au cours de la période de prévision, grâce à l'expansion des capacités de production biopharmaceutique , à la prévalence croissante du cancer, aux initiatives gouvernementales favorables et à la participation accrue aux essais cliniques internationaux.

- Le segment des thérapies à ARNm a dominé le marché des thérapies anticancéreuses à base d'ARN avec une part de marché de 42,2 % en 2025, grâce à une forte dynamique clinique dans les vaccins contre le cancer et les applications en immuno-oncologie, ainsi qu'à un développement accéléré des plateformes suite au succès des technologies à ARNm dans d'autres domaines thérapeutiques.

Portée du rapport et segmentation du marché des thérapies anticancéreuses à base d'ARN

|

Attributs |

Thérapies anticancéreuses à base d'ARN : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des thérapies anticancéreuses à base d'ARN

Progrès des thérapies oncologiques personnalisées et ciblées à base d'ARN

- Une tendance majeure et croissante sur le marché mondial des thérapies anticancéreuses à base d'ARN est l'évolution vers des traitements hautement personnalisés et ciblés, rendus possibles par les technologies d'ARNm, d'ARNsi et d'antisens, permettant ainsi aux thérapies de moduler directement et avec une grande précision les gènes responsables du cancer.

- Par exemple, les vaccins anticancéreux personnalisés à ARNm, conçus à partir de néoantigènes tumoraux spécifiques à chaque patient, connaissent un essor clinique important, plusieurs sociétés biopharmaceutiques faisant progresser des candidats vaccins individualisés vers des essais de phase intermédiaire et avancée.

- Les progrès technologiques dans la conception et l'administration de l'ARN ont permis d'améliorer sa stabilité, de réduire son immunogénicité et d'optimiser le ciblage tumoral, rendant ainsi les thérapies à base d'ARN plus viables pour des indications oncologiques complexes qui étaient auparavant difficiles à traiter.

- L'intégration des thérapies à base d'ARN aux approches d'immuno-oncologie, telles que les inhibiteurs de points de contrôle immunitaire et les thérapies cellulaires, facilite des stratégies de traitement synergiques qui renforcent les réponses immunitaires antitumorales tout en améliorant les résultats cliniques globaux.

- Cette tendance vers des solutions d'oncologie à ARN de précision redéfinit les paradigmes de traitement en permettant une personnalisation thérapeutique rapide, des délais de développement plus courts et une production à grande échelle par rapport aux produits biologiques traditionnels et aux médicaments à petites molécules.

- Par conséquent, des entreprises comme Moderna, BioNTech et Alnylam Pharmaceuticals investissent massivement dans les projets d'oncologie à base d'ARN, en se concentrant sur les plateformes d'ARN de nouvelle génération et les schémas thérapeutiques combinés afin de répondre aux besoins non satisfaits dans de nombreux types de cancer.

Dynamique du marché des thérapies anticancéreuses à base d'ARN

Conducteur

Demande croissante en oncologie de précision et en traitements innovants contre le cancer

- L’augmentation du fardeau mondial du cancer, combinée à la demande croissante de solutions d’oncologie de précision, est un facteur majeur qui accélère l’adoption des thérapies anticancéreuses à base d’ARN.

- Par exemple, en mars 2025, plusieurs entreprises de biotechnologie ont étendu leurs programmes cliniques d'oncologie à ARN ciblant les tumeurs solides et les hémopathies malignes, témoignant de la forte confiance des investisseurs et du soutien réglementaire aux approches innovantes basées sur l'ARN.

- Les thérapies à base d'ARN offrent la possibilité de réduire au silence, de remplacer ou de réguler sélectivement les gènes responsables de maladies, ce qui constitue un avantage considérable par rapport aux thérapies conventionnelles, souvent peu spécifiques et associées à une toxicité systémique.

- De plus, des cadres réglementaires favorables aux produits biologiques avancés, l'augmentation des financements alloués à la recherche en oncologie et une collaboration étroite entre les institutions universitaires et les acteurs industriels soutiennent la transposition clinique rapide des thérapies anticancéreuses à base d'ARN.

- L'importance croissante accordée aux stratégies de traitement combiné et à la sélection des thérapies guidée par les biomarqueurs stimule davantage la demande, positionnant les thérapies à base d'ARN comme un élément essentiel des soins oncologiques de nouvelle génération.

- La prise de conscience croissante des cliniciens quant à la flexibilité thérapeutique et aux avantages de conception rapide des plateformes à base d'ARN favorise une intégration accrue des thérapies à base d'ARN dans les stratégies de traitement en oncologie.

- Le développement de partenariats entre les entreprises pharmaceutiques, les fournisseurs de technologies ARN et les organismes de développement et de fabrication à façon accélère les délais de développement clinique et de commercialisation.

Retenue/Défi

Contraintes liées à la complexité de la livraison et à l'évolutivité de la production

- Les difficultés liées à l'administration efficace et ciblée de molécules d'ARN aux cellules tumorales demeurent un obstacle majeur, car les thérapies à base d'ARN sont intrinsèquement instables et susceptibles de se dégrader dans les milieux biologiques.

- Par exemple, les limitations liées aux effets hors cible, à l'activation immunitaire et à une biodistribution sous-optimale ont entraîné des revers cliniques pour certains candidats en oncologie ARN, impactant les délais et les coûts de développement.

- La capacité de production à grande échelle et les coûts de production élevés de l'ARN de qualité BPF, en particulier pour les thérapies personnalisées, constituent des obstacles à sa commercialisation à grande échelle et à son accessibilité financière dans les systèmes de santé mondiaux.

- De plus, les exigences réglementaires strictes imposées aux nouvelles plateformes et systèmes d'administration d'ARN accroissent la complexité du développement, nécessitant des données exhaustives sur la sécurité, l'efficacité et les résultats à long terme.

- Le manque de données cliniques à long terme sur les thérapies oncologiques à base d'ARN crée une incertitude quant à la durabilité de la réponse et à l'innocuité, ce qui explique la prudence des prestataires de soins de santé et des organismes payeurs dans leur adoption.

- La variabilité des normes réglementaires mondiales relatives aux thérapies à base d'ARN et aux systèmes d'administration complexifie les essais cliniques multinationaux et les autorisations de mise sur le marché, ce qui pourrait ralentir l'expansion du marché mondial.

- Le dépassement de ces défis grâce aux progrès des technologies d'administration, à la rationalisation des procédés de fabrication et à l'harmonisation réglementaire sera essentiel pour permettre une croissance durable et une adoption plus large des thérapies anticancéreuses à base d'ARN à l'échelle mondiale.

Portée du marché des thérapies anticancéreuses à base d'ARN

Le marché est segmenté en fonction de la modalité, du type de cancer, de la plateforme d'administration et de l'utilisateur final.

- Par modalité

Selon la modalité d'administration, le marché mondial des thérapies anticancéreuses à base d'ARN est segmenté en thérapies à ARNm, siARN, oligonucléotides antisens, thérapies à microARN et aptamères/conjugués d'ARN. Le segment des thérapies à ARNm dominait le marché en 2025 avec une part de 42,2 %, grâce aux progrès cliniques importants réalisés dans le domaine des vaccins anticancéreux et des applications en immuno-oncologie. Les plateformes à ARNm permettent une conception rapide et une personnalisation des thérapies ciblant les antigènes tumoraux spécifiques. L'augmentation des investissements des grandes entreprises de biotechnologie et l'accélération des procédures réglementaires ont favorisé un développement clinique à grande échelle. L'extensibilité et l'efficacité de production éprouvées des technologies à ARNm renforcent leur position de leader sur le marché. De plus, l'utilisation croissante des thérapies à ARNm en association avec des inhibiteurs de points de contrôle immunitaire améliore l'efficacité des traitements. L'ensemble de ces facteurs explique la position dominante du segment des thérapies à ARNm.

Le segment des siARN devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa capacité à inhiber sélectivement les oncogènes et les voies génétiques impliquées dans la maladie. Les progrès réalisés dans les systèmes d'administration, notamment les nanoparticules lipidiques et les plateformes à base de conjugués, ont amélioré la stabilité et le ciblage des siARN. Les thérapies à base de siARN sont de plus en plus étudiées pour les cancers présentant des mécanismes génétiques bien définis. L'augmentation du nombre d'essais cliniques et le développement de nouveaux produits en oncologie accélèrent leur adoption. De plus, la compatibilité des siARN avec les thérapies combinées renforce leur potentiel thérapeutique. Ces avancées positionnent les siARN comme le segment thérapeutique à la croissance la plus rapide.

- Par type de cancer

Selon le type de cancer, le marché est segmenté en tumeurs solides et hémopathies malignes. Le segment des tumeurs solides représentait la plus grande part de marché en 2025, du fait de la forte prévalence mondiale de cancers tels que les cancers du poumon, du sein, colorectal et de la prostate. Les thérapies à base d'ARN offrent des approches novatrices pour lutter contre l'hétérogénéité tumorale et la résistance aux traitements dans les tumeurs solides. Les vaccins à ARNm personnalisés et les stratégies de silençage génique ont démontré des résultats cliniques prometteurs. Un financement important de la recherche et une activité soutenue en matière d'essais cliniques confortent la position dominante de ce segment. Par ailleurs, l'utilisation de thérapies à base d'ARN en association avec d'autres traitements a permis d'améliorer les taux de réponse. Ces facteurs expliquent la position de leader du segment des tumeurs solides.

Le segment des hémopathies malignes devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adéquation des approches basées sur l'ARN pour les cancers du sang présentant des cibles moléculaires clairement identifiées. L'ARNm est largement utilisé dans les thérapies cellulaires ex vivo, telles que l'ingénierie des cellules CAR-T. Des voies de régulation plus rapides et des taux de réponse plus élevés en oncologie hématologique favorisent une adoption rapide. L'augmentation des succès cliniques et l'élargissement des autorisations contribuent également à cette croissance. Par ailleurs, l'utilisation d'oligonucléotides antisens et d'ARNsi dans les cancers hématologiques est en hausse. L'ensemble de ces tendances alimente la croissance la plus rapide de ce segment.

- Par plateforme de livraison

Selon la plateforme d'administration, le marché est segmenté en nanoparticules lipidiques (LNP), vecteurs viraux, nanoparticules polymères et inorganiques, administration par conjugaison et administration ex vivo à base de cellules. Le segment des nanoparticules lipidiques (LNP) dominait le marché en 2025, grâce à leur capacité avérée à protéger les molécules d'ARN et à permettre une absorption cellulaire efficace. Les LNP sont largement utilisées pour l'administration d'ARNm et d'ARNsi en raison de leur facilité de production à grande échelle et de leur validation clinique. Leur succès dans les précédentes thérapies à base d'ARN a renforcé la confiance dans les applications oncologiques. Les améliorations continues apportées au ciblage et aux profils de sécurité consolident leur position dominante. Les plateformes LNP permettent également une production rapide pour les thérapies personnalisées. Ces avantages positionnent les LNP comme la plateforme d'administration de référence.

Le segment de l'administration de cellules ex vivo devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante des thérapies cellulaires modifiées par ARN en oncologie. L'ARN permet une expression génique transitoire sans altération génomique permanente, améliorant ainsi la sécurité. Cette approche est particulièrement efficace dans les applications d'immuno-oncologie telles que les thérapies CAR-T. Le succès clinique croissant et la commercialisation des traitements cellulaires favorisent une expansion rapide. Les progrès réalisés dans les technologies de traitement cellulaire renforcent encore l'extensibilité. Tous ces facteurs contribuent aux fortes perspectives de croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de cancérologie, cliniques spécialisées et instituts de recherche et CMO. Le segment des hôpitaux et centres de cancérologie détenait la plus grande part de marché en 2025, grâce à son rôle central dans le traitement des cancers avancés et la réalisation d'essais cliniques. Ces établissements disposent de l'infrastructure spécialisée nécessaire à l'administration des thérapies à base d'ARN. Le volume élevé de patients et l'accès à des équipes d'oncologie multidisciplinaires contribuent à leur position dominante. L'adoption croissante des protocoles d'oncologie de précision renforce encore ce segment. Par ailleurs, des collaborations étroites avec les entreprises biopharmaceutiques améliorent la disponibilité des traitements. Ces facteurs expliquent le leadership des hôpitaux et centres de cancérologie.

Le segment des instituts de recherche et des CMO devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'externalisation croissante de la recherche et de la production de thérapies à base d'ARN. La complexité technique de la synthèse et de la formulation de l'ARN renforce la dépendance aux prestataires de services spécialisés. Les instituts de recherche jouent un rôle clé dans la découverte précoce et la recherche translationnelle. L'expansion des projets cliniques et la demande de production à l'échelle BPF accélèrent cette croissance. Les partenariats stratégiques entre les entreprises de biotechnologie et les CMO soutiennent davantage l'expansion du marché. Cette dynamique positionne ce segment comme la catégorie d'utilisateurs finaux à la croissance la plus rapide.

Analyse régionale du marché des thérapies anticancéreuses à base d'ARN

- L'Amérique du Nord a dominé le marché des thérapies anticancéreuses à base d'ARN, représentant la plus grande part de revenus (40,3 %) en 2025. Cette domination s'explique par une infrastructure de recherche biomédicale solide, des investissements importants en R&D en oncologie et un écosystème d'essais cliniques robuste. Les États-Unis sont en tête en matière d'approbations de thérapies à base d'ARN et d'essais cliniques de phase avancée, grâce à la participation active des principaux acteurs biopharmaceutiques et des institutions universitaires.

- Les établissements de soins et de recherche de la région accordent une grande importance aux solutions d'oncologie de précision, aux technologies avancées d'administration d'ARN et à la capacité des thérapies à base d'ARN à répondre aux besoins non satisfaits dans le traitement des tumeurs solides et des hémopathies malignes.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des cadres réglementaires adaptés aux produits biologiques innovants et une forte présence d'entreprises pharmaceutiques et biotechnologiques de premier plan, faisant des thérapies anticancéreuses à base d'ARN une approche de nouvelle génération privilégiée dans le traitement du cancer.

Aperçu du marché américain des thérapies anticancéreuses à base d'ARN

Le marché américain des thérapies anticancéreuses à base d'ARN a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à d'importants investissements en R&D en oncologie, un écosystème biotechnologique mature et l'adoption précoce de plateformes ARN avancées. Les établissements de santé et les entreprises biopharmaceutiques privilégient de plus en plus les approches d'oncologie de précision permises par les technologies d'ARNm, d'ARNsi et d'antisens. La présence d'entreprises biotechnologiques de premier plan spécialisées dans l'ARN, l'activité intense des essais cliniques et la collaboration étroite entre le monde universitaire et l'industrie stimulent davantage la croissance du marché. Par ailleurs, un cadre réglementaire favorable et des dépenses de santé élevées contribuent significativement à l'expansion des thérapies anticancéreuses à base d'ARN aux États-Unis.

Aperçu du marché européen des thérapies anticancéreuses à base d'ARN

Le marché européen des thérapies anticancéreuses à base d'ARN devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à un financement public conséquent de la recherche biomédicale et à un intérêt croissant pour les traitements oncologiques innovants. L'augmentation de l'incidence du cancer, conjuguée à l'adoption croissante de la médecine de précision, stimule la demande de thérapies à base d'ARN. Les systèmes de santé européens soutiennent également de plus en plus les produits biologiques avancés et les stratégies de traitement personnalisées. La région observe une activité croissante d'essais cliniques portant à la fois sur les tumeurs solides et les hémopathies malignes, grâce aux collaborations entre les entreprises de biotechnologie et les institutions de recherche.

Aperçu du marché britannique des thérapies anticancéreuses à base d'ARN

Le marché britannique des thérapies anticancéreuses à base d'ARN devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à de solides capacités de recherche académique et à des initiatives gouvernementales en sciences de la vie. L'importance croissante accordée à l'oncologie génomique et à la médecine personnalisée accélère l'adoption des approches basées sur l'ARN. L'infrastructure de recherche clinique bien établie du Royaume-Uni soutient les études précoces et translationnelles en oncologie ARN. Par ailleurs, la collaboration croissante entre le Service national de santé (NHS) et les entreprises de biotechnologie devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand des thérapies anticancéreuses à base d'ARN

Le marché allemand des thérapies anticancéreuses à base d'ARN devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la solide industrie pharmaceutique du pays et son engagement en faveur de l'innovation en biotechnologie. L'infrastructure de santé de pointe de l'Allemagne et son orientation vers la médecine de précision favorisent l'adoption des thérapies anticancéreuses à base d'ARN. L'intégration de ces thérapies dans les programmes de recherche clinique se généralise, notamment en immuno-oncologie et dans les thérapies ciblées. Un cadre réglementaire rigoureux et des investissements importants dans la recherche en sciences de la vie soutiennent également la croissance du marché.

Aperçu du marché des thérapies anticancéreuses à base d'ARN en Asie-Pacifique

Le marché des thérapies anticancéreuses à base d'ARN en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par la hausse de la prévalence du cancer, le développement des infrastructures de santé et l'augmentation des investissements dans l'innovation biopharmaceutique. Des pays comme la Chine, le Japon et l'Inde développent rapidement leurs capacités de recherche sur l'ARN et leur participation aux essais cliniques. Les initiatives gouvernementales soutenant le développement des biotechnologies et la médecine de précision accélèrent l'adoption de ces thérapies. Par ailleurs, le rôle croissant de la région dans la production pharmaceutique améliore l'accessibilité et la mise à l'échelle des thérapies anticancéreuses à base d'ARN.

Aperçu du marché japonais des thérapies anticancéreuses à base d'ARN

Le marché japonais des thérapies anticancéreuses à base d'ARN connaît une forte croissance grâce à l'importance accordée par le pays aux technologies médicales de pointe et à la recherche translationnelle. Le Japon privilégie l'innovation en oncologie et les thérapies à base d'ARN sont de plus en plus étudiées pour les tumeurs solides et les hémopathies malignes. L'intégration des thérapies à base d'ARN à l'immunothérapie et aux approches cellulaires soutient la croissance du marché. Par ailleurs, le vieillissement de la population japonaise alimente la demande de traitements anticancéreux plus efficaces et ciblés, présentant un profil de sécurité amélioré.

Aperçu du marché indien des thérapies anticancéreuses à base d'ARN

En 2025, le marché indien des thérapies anticancéreuses à base d'ARN détenait une part prépondérante en Asie-Pacifique, grâce à l'augmentation de l'incidence du cancer, au développement des capacités biotechnologiques et à l'essor de la recherche clinique. L'Inde s'affirme comme un pôle majeur de production biopharmaceutique et de recherche contractuelle, soutenant ainsi le développement des thérapies à base d'ARN. La sensibilisation croissante à l'oncologie de précision et l'amélioration de l'accès aux traitements anticancéreux de pointe favorisent l'adoption de ces thérapies. Par ailleurs, les initiatives gouvernementales promouvant l'innovation biotechnologique et la modernisation du système de santé constituent des facteurs clés de la croissance du marché indien.

Part de marché des thérapies anticancéreuses à base d'ARN

L'industrie des thérapies anticancéreuses à base d'ARN est principalement dominée par des entreprises bien établies, notamment :

- BioNTech SE (Allemagne)

- Moderna, Inc. (États-Unis)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Silence Therapeutics PLC (Royaume-Uni)

- Sirnaomics, Inc. (États-Unis)

- Providence Therapeutics (Canada)

- Orna Therapeutics, Inc. (États-Unis)

- RNAimmune (États-Unis)

- ProQR Therapeutics (Pays-Bas)

- Phio Pharmaceuticals Inc. (États-Unis)

- TransCode Therapeutics, Inc. (États-Unis)

- Pendrea Bio, Inc. (États-Unis)

- Immunomic Therapeutics, Inc. (États-Unis)

- STORM Therapeutics Ltd. (Royaume-Uni)

- RNA Therapeutics, Inc. (États-Unis)

- RNA Nanotherapeutics LLC (États-Unis)

- Rgenta Therapeutics (États-Unis)

- RNA Technologies and Therapeutics, Inc. (Canada)

- Stemirna Therapeutics Co., Ltd. (Chine)

Quels sont les développements récents sur le marché mondial des thérapies anticancéreuses à base d'ARN ?

- En octobre 2025, Southern RNA et Providence Therapeutics ont conjointement établi des activités de recherche et développement sur les vaccins contre le cancer au sein du Gold Coast Health and Knowledge Precinct. Leurs programmes d'immunothérapie personnalisée à base d'ARN ont montré des résultats prometteurs chez les premiers patients, et des essais cliniques élargis sur le cancer du cerveau chez l'enfant sont prévus.

- En octobre 2025, une vaste revue clinique a mis en évidence que les vaccins anticancéreux à base d'ARN avaient bénéficié d'une validation clinique sans précédent pour de multiples types de tumeurs entre 2024 et 2025, tandis que les cadres réglementaires évoluaient et que plus de 120 essais de vaccins à ARN étaient en cours dans le monde, marquant ainsi une ère charnière pour l'oncologie à ARN.

- En janvier 2025, des chercheurs du Brigham and Women's Hospital ont publié des résultats précliniques révolutionnaires démontrant que la co-administration d'ARNm et d'ARNsi à l'aide de nanoparticules lipidiques pouvait à la fois restaurer la fonction de suppresseur de tumeur et inhiber les facteurs oncogènes dans des modèles de cancer de la prostate, illustrant ainsi une stratégie thérapeutique ARN à double action puissante.

- En décembre 2023, Moderna et Merck ont publié des données de suivi de l'étude de phase 2b KEYNOTE-942 montrant que l'ARNm-4157 (V940) en association avec Keytruda améliorait significativement la survie sans récidive et la survie sans métastase à distance chez les patients atteints de mélanome à haut risque par rapport à Keytruda seul, renforçant ainsi la promesse des vaccins anticancéreux à ARN.

- En juillet 2023, Moderna et Merck ont annoncé le lancement d'une étude mondiale de phase 3 évaluant le vaccin anticancéreux expérimental personnalisé à ARNm mRNA-4157/V940 en association avec le pembrolizumab (Keytruda) pour le traitement adjuvant des patients atteints d'un mélanome à haut risque réséqué, ce qui représente une avancée clinique majeure vers une potentielle autorisation de mise sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.