Global Robot Cars And Trucks Market

Taille du marché en milliards USD

TCAC :

%

USD

983.10 Million

USD

2,156.92 Million

2024

2032

USD

983.10 Million

USD

2,156.92 Million

2024

2032

| 2025 –2032 | |

| USD 983.10 Million | |

| USD 2,156.92 Million | |

| % | |

|

Segmentation du marché mondial des voitures et camions robotisés, par type de véhicule (véhicules utilitaires lourds, véhicules utilitaires légers et véhicules de tourisme), classification (niveau 0, niveau 1, niveau 2, niveau 3, niveau 4 et niveau 5), technologie (système de localisation et de cartographie simultanés en temps réel), application (domestique, commerciale et industrielle) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des voitures et camions robotisés

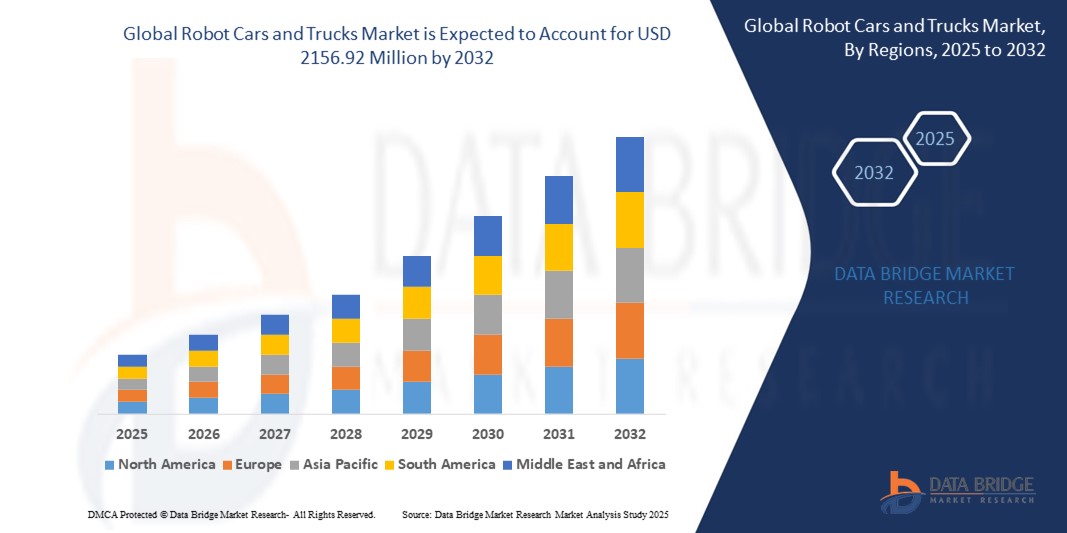

- La taille du marché mondial des voitures et camions robotisés était évaluée à 983,10 millions USD en 2024 et devrait atteindre 2 156,92 millions USD d’ici 2032 , à un TCAC de 10,32 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les investissements croissants dans la technologie des véhicules autonomes, la demande croissante de solutions logistiques sans conducteur et les progrès continus de l'intelligence artificielle et des technologies de capteurs.

- Le déploiement de véhicules robotisés prend de l'ampleur dans la logistique commerciale, la livraison du dernier kilomètre et les services de VTC, générant une traction substantielle sur le marché mondial.

Analyse du marché des voitures et camions robotisés

- L'accent croissant mis sur la sécurité, l'efficacité énergétique et la réduction des erreurs humaines encourage les gouvernements et les acteurs privés à accélérer la recherche et le développement de voitures et de camions robotisés.

- Les grandes entreprises automobiles et technologiques concluent des partenariats stratégiques et des programmes pilotes pour déployer des flottes autonomes en milieu urbain et sur les autoroutes.

- L'Asie-Pacifique a dominé le marché des voitures et camions robotisés avec la plus grande part de revenus de 41,2 % en 2024, grâce aux progrès rapides de la technologie automobile, aux investissements croissants dans les infrastructures de mobilité intelligente et au fort soutien gouvernemental aux tests et au déploiement de véhicules autonomes.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des voitures et camions robotisés, grâce aux avancées technologiques, aux cadres réglementaires favorables et au déploiement croissant de systèmes de conduite autonome dans les applications industrielles et grand public.

- Le segment des véhicules de tourisme a représenté la plus grande part de marché, avec 46,5 % de chiffre d'affaires en 2024, grâce à la croissance des investissements dans les services de VTC autonomes et à l'intérêt croissant des consommateurs pour les voitures autonomes. L'urbanisation croissante et la congestion des métropoles accélèrent l'adoption de solutions de mobilité robotisées pour les particuliers. L'intégration de systèmes avancés d'aide à la conduite (ADAS) et de fonctionnalités de connectivité dans les véhicules de tourisme contribue également à leur forte présence sur le marché.

Portée du rapport et segmentation du marché des voitures et camions robotisés

|

Attributs |

Informations clés sur le marché des voitures et camions robotisés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Adoption croissante de la logistique autonome dans le secteur du commerce électronique • Extension de l'infrastructure intelligente pour soutenir le déploiement des véhicules sans conducteur |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des voitures et camions robotisés

« Déploiement de véhicules autonomes dans les services de livraison du dernier kilomètre »

- Les entreprises adoptent de plus en plus de véhicules autonomes pour la livraison du dernier kilomètre afin de réduire les coûts opérationnels et de garantir des livraisons ponctuelles et sans contact, en particulier dans les zones densément peuplées où les coûts de main-d'œuvre et les retards de livraison peuvent avoir un impact significatif sur l'efficacité logistique.

- Ces véhicules sont conçus pour fonctionner dans des environnements urbains, en naviguant dans le trafic, les piétons et divers obstacles en temps réel avec une intervention humaine minimale en utilisant une combinaison de capteurs et de systèmes de perception basés sur l'IA.

- Les prestataires logistiques utilisent la technologie de conduite autonome pour surmonter les pénuries persistantes de main-d'œuvre, rationaliser les opérations de flotte et améliorer la cohérence des délais de livraison pendant les périodes de pointe du commerce électronique.

- L'urbanisation et la croissance exponentielle des achats en ligne ont intensifié la demande de modèles de livraison efficaces et axés sur la technologie, capables de prendre en charge l'expédition le jour même et des services logistiques personnalisés.

- Par exemple, en 2023, Amazon a étendu les essais de son robot de livraison autonome Scout à plusieurs villes américaines pour répondre à la demande croissante du dernier kilomètre, permettant des livraisons plus efficaces et sans contact directement au domicile des consommateurs.

Dynamique du marché des voitures et camions robotisés

Conducteur

« Progrès en intelligence artificielle et technologies de capteurs »

- Les systèmes d'IA traitent de vastes volumes de données de capteurs en temps réel, permettant aux véhicules autonomes d'identifier les schémas de circulation, de lire les panneaux de signalisation et de réagir aux obstacles dynamiques tels que les piétons ou les conducteurs erratiques avec une précision et une vitesse supérieures.

- L'intégration des technologies LiDAR, radar et caméras avancées améliore considérablement la sécurité et la fiabilité de la navigation autonome en permettant une vue à 360 degrés, même dans des environnements à faible luminosité ou à haute densité

- Les algorithmes d'apprentissage automatique sont continuellement formés à l'aide de millions de scénarios de conduite, réels et simulés, ce qui améliore la prise de décision prédictive et permet au véhicule de s'adapter à des conditions routières complexes.

- L'innovation continue en matière de miniaturisation des capteurs, d'efficacité énergétique et de rentabilité accélère le déploiement évolutif de systèmes autonomes dans les flottes commerciales et grand public du monde entier.

- Par exemple, les véhicules autonomes de Waymo utilisent une combinaison de LiDAR haute résolution et d'apprentissage profond pour fonctionner en toute sécurité dans des environnements urbains complexes, réduisant ainsi les risques d'accident et optimisant la planification des itinéraires.

Retenue/Défi

« Manque de cadre réglementaire et de confiance du public »

- Des lois et des cadres réglementaires incohérents entre les différents pays et même entre les États entravent le déploiement commercial des véhicules autonomes et créent une incertitude juridique pour les fabricants qui tentent d'étendre leurs opérations à l'échelle mondiale.

- Les préoccupations concernant la responsabilité, la couverture d'assurance et la responsabilité en cas d'accident continuent de ralentir les approbations gouvernementales pour un déploiement de masse alors que les décideurs politiques évaluent les implications à long terme en matière de sécurité.

- La perception publique de la technologie de conduite autonome reste prudente en raison des craintes de dysfonctionnement du logiciel, de piratage ou d'erreurs fatales, qui affectent négativement la confiance et l'acceptation des utilisateurs.

- Les incidents impliquant des véhicules autonomes ont soulevé des préoccupations éthiques liées à la prise de décision des machines dans des scénarios mettant la vie en danger et ont amplifié le besoin de validations de sécurité rigoureuses avant le déploiement.

- Par exemple, l'accident mortel de 2018 impliquant une voiture autonome Uber en Arizona a considérablement affecté la confiance du public et a suscité un examen réglementaire plus strict, notamment la suspension des programmes de tests et la révision des protocoles de sécurité à travers les États-Unis.

Portée du marché des voitures et camions robotisés

Le marché est segmenté en fonction du type de véhicule, de la classification, de la technologie et de l’application.

- Par type de véhicule

En fonction du type de véhicule, le marché des voitures et camions robotisés est segmenté en véhicules utilitaires lourds, véhicules utilitaires légers et véhicules de tourisme. Le segment des véhicules de tourisme représentait la plus grande part de chiffre d'affaires du marché, soit 46,5 % en 2024, grâce à la croissance des investissements dans les services de VTC autonomes et à l'intérêt croissant des consommateurs pour les voitures sans conducteur. L'urbanisation croissante et la congestion des métropoles accélèrent l'adoption de solutions de mobilité robotisées pour un usage personnel. L'intégration de systèmes avancés d'aide à la conduite (ADAS) et de fonctionnalités de connectivité dans les véhicules de tourisme contribue également à leur forte présence sur le marché.

Le segment des véhicules utilitaires lourds devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la demande croissante de transport de marchandises autonome et l'optimisation de la logistique. Ces véhicules offrent une meilleure efficacité, des heures de fonctionnement plus longues et une réduction des erreurs humaines dans le transport routier longue distance. Le secteur bénéficie également de programmes pilotes menés par des entreprises de logistique cherchant à automatiser les opérations de leur chaîne d'approvisionnement.

- Par classification

Sur la base de la classification, le marché est segmenté en niveaux 0, 1, 2, 3, 4 et 5. Le segment de niveau 2 détenait la plus grande part de marché en 2024 grâce à son implémentation généralisée dans les véhicules équipés d'automatisation partielle, tels que le régulateur de vitesse adaptatif et l'assistance au maintien de voie. Ces fonctionnalités offrent des avantages immédiats tout en étant conformes aux normes réglementaires en vigueur, ce qui les rend hautement adaptables à tous les types de véhicules.

Le niveau 4 devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées en matière de logiciels autonomes, de validation de la sécurité et d'essais en milieu urbain. Les véhicules de ce niveau peuvent fonctionner sans intervention humaine dans des conditions spécifiques, ce qui les rend idéaux pour un déploiement commercial dans les services de VTC et de livraison.

- Par technologie

Sur le plan technologique, le marché est segmenté en systèmes de localisation et de cartographie simultanées (SLAM) et en systèmes de localisation en temps réel (RTLS). Le segment SLAM a dominé le marché en 2024, grâce à son rôle essentiel pour permettre aux véhicules de cartographier des environnements tout en naviguant dans des zones inconnues. La technologie SLAM est essentielle pour que les robots se localisent et planifient des itinéraires efficaces, notamment dans les environnements urbains dynamiques.

Le segment des systèmes de localisation en temps réel devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilité dans des environnements contrôlés tels que les parcs industriels et les plateformes logistiques. Le RTLS fournit des données de positionnement précises, permettant un suivi et une coordination fluides des flottes autonomes dans des zones opérationnelles définies.

- Par application

En fonction des applications, le marché des voitures et camions robotisés est segmenté en secteurs domestique, commercial et industriel. Le segment commercial a dominé le marché en 2024, soutenu par l'utilisation croissante des véhicules autonomes dans la logistique, les transports publics et la livraison du dernier kilomètre. Les entreprises se tournent de plus en plus vers les technologies de conduite autonome pour réduire leurs coûts de main-d'œuvre et accélérer leurs livraisons.

Le secteur industriel devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au déploiement de camions robotisés dans des secteurs tels que l'exploitation minière, l'agriculture et la construction. Ces environnements bénéficient grandement de l'automatisation grâce aux gains de sécurité, de productivité et d'efficacité opérationnelle, ce qui en fait des candidats de choix pour l'intégration de technologies autonomes.

Analyse régionale du marché des voitures et camions robotisés

• L'Asie-Pacifique a dominé le marché des voitures et camions robotisés avec la plus grande part de revenus de 41,2 % en 2024, grâce aux progrès rapides de la technologie automobile, aux investissements croissants dans les infrastructures de mobilité intelligente et au fort soutien gouvernemental aux tests et au déploiement de véhicules autonomes

• Les pays de la région adoptent des technologies de conduite autonome pour relever des défis tels que les embouteillages, les pénuries de main-d'œuvre dans la logistique et la pollution urbaine.

• La demande croissante de solutions de livraison et de transport autonomes dans les secteurs commerciaux et industriels, combinée à une population croissante de consommateurs férus de technologie, renforce le leadership de la région Asie-Pacifique sur le marché mondial des voitures et camions robotisés

Aperçu du marché chinois des voitures et camions robotisés

Le marché chinois des voitures et camions robotisés a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par des projets de développement de villes intelligentes à grande échelle, une automatisation croissante de la logistique et des investissements importants des secteurs public et privé. Les entreprises chinoises déploient rapidement des véhicules de livraison autonomes en zone urbaine et multiplient les essais de robots-taxis et de camions autonomes. Des initiatives réglementaires favorables et la forte présence de géants technologiques tels que Baidu et Pony.ai accélèrent la commercialisation du transport autonome dans les zones résidentielles et industrielles.

Aperçu du marché japonais des voitures et camions robotisés

Le marché japonais des voitures et camions robotisés devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'importance accordée par le pays à la robotique, aux technologies de sécurité et à l'innovation automobile. Le Japon teste activement des véhicules autonomes de niveau 4 dans des zones désignées et vise à déployer des bus autonomes en zones rurales pour pallier la pénurie de main-d'œuvre. Le vieillissement de la population et la demande croissante de transports accessibles stimulent encore davantage l'adoption de ces technologies. La collaboration entre les constructeurs automobiles, les opérateurs de télécommunications et les municipalités permet au Japon de se positionner comme leader en matière de mobilité autonome.

Aperçu du marché nord-américain des voitures et camions robotisés

Le marché nord-américain des voitures et camions robotisés devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'adoption généralisée des technologies de conduite autonome et par l'adoption précoce de cadres réglementaires facilitant les tests en conditions réelles. Aux États-Unis et au Canada, les entreprises déploient de plus en plus de camions autonomes pour la logistique et investissent dans l'automatisation de la livraison du dernier kilomètre. La solide infrastructure technologique de la région et la concentration de startups et d'entreprises leaders en intelligence artificielle créent des conditions favorables à la croissance des véhicules autonomes dans les applications commerciales et industrielles.

Aperçu du marché américain des voitures et camions robotisés

Le marché américain des voitures et camions robotisés devrait connaître sa croissance la plus rapide entre 2025 et 2032, porté par l'innovation rapide en IA, la multiplication des essais de véhicules autonomes et la demande croissante de systèmes automatisés de transport de marchandises et de livraison. Les entreprises technologiques et les géants de l'automobile concluent des partenariats pour piloter des services de robotaxis et de camions autonomes dans des États comme la Californie, le Texas et l'Arizona. L'acceptation par les consommateurs des solutions de mobilité autonome et la flexibilité des politiques réglementaires favorisent l'expansion du marché, tant en zones urbaines que rurales.

Aperçu du marché européen des voitures et camions robotisés

Le marché européen des voitures et camions robotisés devrait connaître sa plus forte croissance entre 2025 et 2032, porté par de solides capacités d'ingénierie automobile, une demande croissante de solutions de transport à faibles émissions et des réglementations de sécurité strictes encourageant l'automatisation. La technologie autonome est adoptée dans les secteurs de la logistique, des VTC et des services de mobilité partagée. Les gouvernements de la région facilitent la mise en place de zones d'essai et financent des programmes pilotes, notamment en Allemagne, en France et aux Pays-Bas. La transition vers des systèmes de transport intelligents dans les centres urbains accélère également le déploiement des véhicules robotisés.

Aperçu du marché allemand des voitures et camions robotisés

Le marché allemand des voitures et camions robotisés devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au leadership du pays dans l'industrie automobile et à sa stratégie axée sur les systèmes de transport intelligents. Les principaux constructeurs automobiles allemands investissent dans des fonctionnalités de conduite autonome pour les véhicules particuliers et utilitaires. Le soutien gouvernemental aux essais routiers et au développement d'infrastructures intelligentes favorise un environnement propice à l'innovation. Le secteur logistique allemand, bien établi, adopte également des camions robotisés pour améliorer l'efficacité et la sécurité du transport de marchandises, renforçant ainsi le rôle du pays dans le paysage européen des véhicules autonomes.

Aperçu du marché britannique des voitures et camions robotisés

Le marché britannique des voitures et camions robotisés devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à des initiatives gouvernementales fortes, des investissements dans les infrastructures de véhicules connectés et des partenariats public-privé actifs pour les essais de véhicules autonomes. Le pays abrite divers programmes pilotes axés sur les robotaxis, les navettes autonomes et les véhicules de livraison autonomes en milieu urbain. Des cadres réglementaires favorables, tels que le projet de loi sur les véhicules automatisés, créent un environnement propice aux essais et au déploiement commercial. L'accent mis par le Royaume-Uni sur la sécurité, l'innovation et la réduction de la congestion urbaine devrait accélérer l'adoption des voitures et camions robotisés pour les applications domestiques et commerciales.

Part de marché des voitures et camions robotisés

L'industrie des voitures et camions robotisés est principalement dirigée par des entreprises bien établies, notamment :

- Bayerische Motoren Werke AG (Allemagne)

- Ford Motor Company (États-Unis)

- TOYOTA MOTOR CORPORATION. (Japon)

- General Motors (États-Unis)

- Mercedes-Benz (Allemagne)

- Tesla (États-Unis)

- Volkswagen (Allemagne)

- IBM (États-Unis)

- Kairos Autonomi (États-Unis)

- AUDI AG. (Allemagne)

- Continental AG (Allemagne)

- DENSO CORPORATION. (Japon)

- Aptiv. (Irlande)

- Waymo LLC (États-Unis)

- PACCAR Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- ZF Friedrichshafen AG (Allemagne)

- AB Volvo (Suède)

- Robert Bosch GmbH (Allemagne)

- Fuji Electric Co., Ltd. (Japon)

- Google (États-Unis)

- Nissan Motor Co., Ltd. (Japon)

- KONGSBERG (Norvège)

- FCA US LLC. (États-Unis)

- Porsche India (Allemagne)

Derniers développements sur le marché mondial des voitures et camions robotisés

- En mai 2024, Volvo Autonomous Solutions a présenté son premier camion autonome prêt pour la production, lors de l'ACT Expo de Las Vegas. Le VNS Autonomous Truck allie l'expertise de Volvo en matière de véhicules utilitaires à la technologie de conduite autonome développée par Aurora Innovation Inc.

- En décembre 2023, Kodiak Robotics, Inc., éminent développeur de technologies de conduite autonome pour les secteurs du transport routier et de la défense, a dévoilé son premier véhicule d'essai autonome conçu pour le Département de la Défense des États-Unis (DoD). Ce véhicule, un Ford F-150 modifié avec le système autonome Kodiak, baptisé Kodiak Driver, est doté du matériel et des logiciels nécessaires à son fonctionnement comme véhicule terrestre militaire.

- En décembre 2023, ABB a annoncé l'extension de son partenariat de longue date avec Volvo Cars, s'engageant à fournir plus de 1 300 robots et ensembles fonctionnels pour la production de la prochaine génération de véhicules électriques. Cette initiative vise à soutenir les ambitieux objectifs de développement durable de Volvo.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.