Global Robotic Assisted Orthopedic Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes orthopédiques assistés par robot, par type de système (systèmes chirurgicaux robotisés, systèmes de navigation et d'imagerie, bras robotisés, logiciels et services, etc.), protocole de connectivité (connexion filaire, sans fil (Wi-Fi, Bluetooth), communication propriétaire, etc.), mode de fonctionnement (assistance manuelle, fonctionnement semi-autonome et fonctionnement entièrement autonome), application chirurgicale (remplacement total d'articulation, chirurgie de la colonne vertébrale, fixation des traumatismes et des fractures, procédures de médecine sportive, etc.), installation d'utilisation finale (hôpitaux, centres de chirurgie ambulatoire (CSA), cliniques orthopédiques spécialisées, institutions universitaires et de recherche, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes orthopédiques assistés par robot

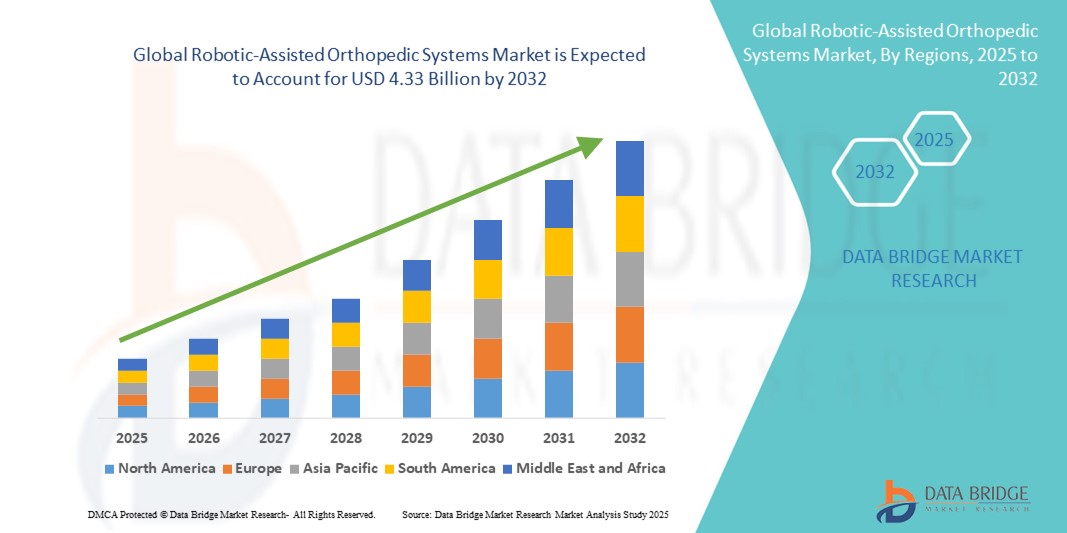

- La taille du marché mondial des systèmes orthopédiques assistés par robot était évaluée à 1,49 milliard USD en 2024 et devrait atteindre 4,33 milliards USD d'ici 2032 , à un TCAC de 14,30 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par les avancées technologiques croissantes et l'innovation dans les systèmes robotiques conçus pour les chirurgies orthopédiques, qui améliorent la précision, réduisent les temps de récupération et améliorent les résultats chirurgicaux.

- De plus, l'adoption croissante des procédures mini-invasives, la prévalence croissante des troubles orthopédiques et le vieillissement de la population mondiale stimulent la demande de systèmes orthopédiques assistés par robot. Ces facteurs contribuent à l'expansion du marché, les professionnels de santé cherchant à améliorer la prise en charge des patients grâce à des technologies chirurgicales avancées.

Analyse du marché des systèmes orthopédiques assistés par robot

- Les systèmes orthopédiques assistés par robot deviennent de plus en plus essentiels dans les chirurgies orthopédiques modernes en raison de leur capacité à améliorer la précision chirurgicale, à réduire le temps de récupération et à améliorer les résultats globaux des patients dans les centres chirurgicaux hospitaliers et ambulatoires.

- La prévalence croissante des troubles orthopédiques, la croissance de la population gériatrique et l’adoption croissante de techniques chirurgicales mini-invasives sont les principaux facteurs qui alimentent la demande de solutions orthopédiques assistées par robot à l’échelle mondiale.

- L'Amérique du Nord domine le marché des systèmes orthopédiques assistés par robot, avec une part de chiffre d'affaires d'environ 38,5 % en 2024, grâce à des infrastructures de santé de pointe, des investissements importants dans la robotique médicale et la présence d'acteurs clés du marché investissant massivement dans la recherche et le développement. Les États-Unis restent leaders en matière d'installations de systèmes grâce à des politiques de remboursement avantageuses et à une sensibilisation croissante des chirurgiens orthopédistes.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des systèmes orthopédiques assistés par robot au cours de la période de prévision, avec un TCAC d'environ 12 %, soutenu par l'augmentation des dépenses de santé, l'urbanisation rapide, l'expansion des infrastructures médicales et l'adoption croissante de technologies chirurgicales avancées dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des opérations semi-autonomes a dominé le marché des systèmes orthopédiques assistés par robot, avec une part de marché de 55 % en 2024, grâce à l'équilibre entre contrôle chirurgical et précision robotique. Ces systèmes offrent un retour haptique en temps réel, un guidage automatisé des outils et des fonctions de restriction des mouvements, tout en permettant au chirurgien d'effectuer des ajustements critiques pendant l'intervention.

Portée du rapport et segmentation du marché des systèmes orthopédiques assistés par robot

|

Attributs |

Aperçu du marché des systèmes orthopédiques assistés par robot |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes orthopédiques assistés par robot

Les progrès en matière de précision et d'automatisation améliorent les résultats chirurgicaux

- Une tendance majeure et en pleine expansion sur le marché mondial des systèmes orthopédiques assistés par robot est l'accent croissant mis sur la précision et l'automatisation, qui améliorent considérablement la précision chirurgicale et les résultats pour les patients. Des bras robotisés perfectionnés, associés à des systèmes d'imagerie et de navigation en temps réel, permettent aux chirurgiens de réaliser des interventions mini-invasives avec un contrôle et une régularité accrus.

- Par exemple, le système robotique MAKO intègre la planification préopératoire 3D à l'assistance peropératoire d'un bras robotisé pour garantir une préparation osseuse précise lors des arthroplasties. De même, la plateforme robotique de Stryker exploite le retour haptique et une cartographie avancée pour réduire la variabilité chirurgicale et améliorer le positionnement des implants.

- Les fonctionnalités d'automatisation, telles que les guides de coupe automatisés, la détection d'erreurs en temps réel et le contrôle adaptatif des instruments, sont de plus en plus courantes, réduisant la durée de l'intervention et minimisant les complications. Ces fonctionnalités permettent également d'élaborer des plans chirurgicaux personnalisés, adaptés à l'anatomie du patient, améliorant ainsi sa récupération et sa fonction à long terme.

- L'intégration avec des solutions logicielles avancées permet aux chirurgiens de simuler des interventions préopératoires, d'optimiser l'alignement des implants et de collecter des données pour l'évaluation postopératoire. Ces outils contribuent à l'amélioration continue des résultats cliniques et soutiennent les pratiques fondées sur des données probantes en chirurgie orthopédique.

- Des entreprises telles que Zimmer Biomet et Johnson & Johnson investissent massivement dans la R&D pour améliorer l'analyse basée sur l'IA et l'autonomie robotique, permettant aux futures générations de systèmes d'effectuer des tâches plus complexes avec une intervention humaine limitée.

- La demande croissante de chirurgies orthopédiques mini-invasives et ambulatoires, associée à l'adoption croissante de l'assistance robotique dans les traumatismes, la médecine du sport et les interventions sur la colonne vertébrale, alimente l'expansion du marché dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire à l'échelle mondiale.

Dynamique du marché des systèmes orthopédiques assistés par robot

Conducteur

Besoin croissant en raison de l'augmentation des troubles orthopédiques et des progrès technologiques

- La prévalence croissante des pathologies orthopédiques telles que l'arthrose, la polyarthrite rhumatoïde et les traumatismes, ainsi que le vieillissement de la population mondiale, stimulent la demande croissante de solutions chirurgicales orthopédiques avancées, telles que les systèmes robotisés. Ces systèmes offrent une précision chirurgicale accrue, un meilleur alignement des implants et de meilleurs résultats pour les patients, ce qui les rend très prisés dans les établissements de santé modernes.

- Par exemple, en mars 2024, Stryker Corporation a annoncé le lancement d'une version améliorée de son système de chirurgie assistée par bras robotisé Mako, dotée de fonctionnalités logicielles améliorées et d'une meilleure intégration aux systèmes d'information hospitaliers. Ces innovations, mises en œuvre par des entreprises leaders, devraient dynamiser considérablement le marché des systèmes orthopédiques assistés par robot durant la période de prévision.

- Alors que les prestataires de soins de santé privilégient de plus en plus les procédures mini-invasives pour réduire le temps de récupération des patients et les complications, les systèmes assistés par robot offrent aux chirurgiens un retour d'information en temps réel, une visualisation améliorée et un contrôle précis, s'imposant comme des outils essentiels en chirurgie orthopédique.

- En outre, les investissements croissants dans les infrastructures de santé, l’augmentation des dépenses de santé et l’adoption croissante des technologies de santé numériques dans les régions développées et en développement facilitent l’intégration de systèmes orthopédiques assistés par robot dans les hôpitaux et les centres chirurgicaux spécialisés du monde entier.

- Les avantages de l'assistance robotique, notamment la réduction des erreurs chirurgicales, une rééducation plus rapide et une planification chirurgicale personnalisée, encouragent les professionnels de santé et les patients à adopter plus facilement ces systèmes. Le nombre croissant de chirurgiens formés et compétents en techniques d'assistance robotique soutient également la croissance du marché.

Retenue/Défi

Préoccupations concernant l'investissement initial élevé et les obstacles réglementaires

- Malgré leurs avantages évidents, le coût initial élevé des systèmes orthopédiques assistés par robot demeure un défi majeur, notamment pour les petits hôpitaux et établissements de santé des régions en développement. Les coûts d'acquisition, d'installation et de maintenance peuvent être conséquents, ce qui peut limiter leur adoption sur les marchés sensibles aux prix.

- Par exemple, le coût d'un seul système chirurgical robotisé peut atteindre plusieurs millions de dollars, ce qui peut être prohibitif pour les institutions à budget limité qui recherchent des options de traitement orthopédique rentables.

- De plus, des exigences réglementaires strictes et la nécessité d'une validation clinique et d'une formation approfondies peuvent retarder l'introduction de nouveaux systèmes robotiques sur le marché. La conformité aux réglementations relatives aux dispositifs médicaux et l'obtention des autorisations nécessaires auprès d'organismes tels que la FDA ou la CE peuvent s'avérer longues et coûteuses.

- Il sera essentiel de relever ces défis grâce à des stratégies de réduction des coûts, des options de location et des collaborations entre fabricants et prestataires de soins de santé. Les entreprises se concentrent également sur le développement de systèmes robotiques plus compacts, modulaires et conviviaux afin de réduire les obstacles à leur adoption.

- L’amélioration des programmes de formation des chirurgiens et la démonstration d’avantages cliniques et économiques clairs seront essentielles pour surmonter la résistance et garantir une plus large acceptation des technologies orthopédiques assistées par robot à l’échelle mondiale.

Portée du marché des systèmes orthopédiques assistés par robot

Le marché est segmenté en fonction du type de système, du protocole de connectivité, du mode de fonctionnement, de l'application chirurgicale et de l'installation de l'utilisateur final.

- Par type de système

En fonction du type de système, le marché des systèmes orthopédiques assistés par robot est segmenté en systèmes chirurgicaux robotisés, systèmes de navigation et d'imagerie, bras robotisés, logiciels et services, etc. En 2024, le segment des systèmes chirurgicaux robotisés a dominé la plus grande part de marché, représentant 42 % du marché total, grâce à l'adoption croissante de plateformes robotisées avancées capables d'améliorer la précision chirurgicale et de réduire la variabilité des procédures. Ces systèmes sont de plus en plus utilisés pour les arthroplasties totales et les interventions rachidiennes complexes, grâce à leur capacité à intégrer la planification préopératoire à l'exécution chirurgicale en temps réel.

Le secteur des logiciels et services devrait connaître le TCAC le plus rapide, soit 14 % entre 2025 et 2032, grâce à la demande croissante d'analyses basées sur l'IA, d'outils de simulation chirurgicale et d'assistance technique continue. Alors que les hôpitaux et les centres chirurgicaux se concentrent sur l'optimisation des flux de travail robotisés et l'exploitation des données, les offres de services logicielles deviennent essentielles pour optimiser l'efficacité des systèmes et les résultats pour les patients.

- Par protocole de connectivité

En fonction du protocole de connectivité, le marché des systèmes orthopédiques assistés par robot est segmenté en connexions filaires, sans fil (Wi-Fi, Bluetooth), communications propriétaires, etc. En 2024, le segment des connexions filaires détenait la plus grande part de chiffre d'affaires, soit 48 %, grâce à sa fiabilité et à sa capacité à assurer un transfert de données ininterrompu et à haut débit entre les composants robotiques, les systèmes d'imagerie et les consoles chirurgicales. Pour les interventions orthopédiques à enjeux élevés, les connexions filaires sont privilégiées pour minimiser la latence et garantir une réactivité en temps réel.

Le segment sans fil (Wi-Fi, Bluetooth) devrait connaître le TCAC le plus rapide, soit 15 % entre 2025 et 2032, grâce à l'adoption croissante de systèmes robotiques portables et modulaires. La connectivité sans fil offre une flexibilité d'aménagement des blocs opératoires, prend en charge les diagnostics à distance et permet l'intégration aux réseaux de données de l'hôpital sans infrastructure de câblage importante.

- Par mode de fonctionnement

En fonction du mode de fonctionnement, le marché des systèmes orthopédiques assistés par robot est segmenté en assistance manuelle, fonctionnement semi-autonome et fonctionnement entièrement autonome. Le segment semi-autonome représentait la plus grande part de chiffre d'affaires du marché en 2024, estimée à 55 %, grâce à son équilibre entre contrôle chirurgical et précision robotique. Ces systèmes offrent un retour haptique en temps réel, un guidage automatisé des outils et des fonctions de restriction des mouvements, tout en permettant au chirurgien d'effectuer des ajustements critiques pendant l'intervention.

Le segment des opérations entièrement autonomes devrait enregistrer le TCAC le plus rapide, soit 18 %, entre 2025 et 2032, grâce aux progrès de l'IA, de la vision par ordinateur et de l'apprentissage automatique qui repoussent les limites de l'indépendance robotique en chirurgie orthopédique. Bien qu'encore à un stade précoce d'adoption, des systèmes entièrement autonomes sont actuellement testés pour des tâches répétitives spécifiques telles que le fraisage osseux et la pose de vis, démontrant ainsi leur potentiel de réduction des erreurs humaines et du temps chirurgical.

- Par application chirurgicale

En fonction des applications chirurgicales, le marché des systèmes orthopédiques assistés par robot est segmenté en prothèses articulaires totales, chirurgie rachidienne, fixation des traumatismes et des fractures, et interventions de médecine sportive, entre autres. En 2024, le segment des prothèses articulaires totales a dominé le marché, représentant 44 % des parts de marché, sous l'effet de l'incidence croissante de l'arthrose et de la préférence croissante pour les techniques mini-invasives qui raccourcissent les délais de récupération. Les systèmes robotisés améliorent la précision du positionnement des implants, optimisent la fonction articulaire et réduisent les taux de révision chirurgicale.

Le segment de la chirurgie rachidienne devrait connaître une croissance annuelle composée (TCAC) record de 15 % entre 2025 et 2032, les plateformes robotisées à navigation intégrée devenant de plus en plus indispensables pour les interventions rachidiennes délicates. Ces systèmes contribuent au positionnement précis des vis, à l'alignement vertébral et à la minimisation des lésions tissulaires.

- Par installation d'utilisateur final

En fonction des installations des utilisateurs finaux, le marché des systèmes orthopédiques assistés par robot est segmenté entre hôpitaux, centres de chirurgie ambulatoire (CVA), cliniques orthopédiques spécialisées, établissements universitaires et de recherche, etc. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, soit 62 %, grâce à sa capacité à investir dans des systèmes robotisés coûteux et à proposer une large gamme d'interventions orthopédiques sous un même toit. L'intégration de la robotique dans les grands réseaux hospitaliers est également motivée par la volonté d'améliorer les résultats pour les patients et l'efficacité opérationnelle.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le TCAC le plus rapide, soit 14 % entre 2025 et 2032, grâce à la généralisation des interventions orthopédiques mini-invasives assistées par robot en ambulatoire. Les CCA bénéficient d'une rotation plus rapide des patients, d'une durée d'hospitalisation réduite et de l'attrait des chirurgies ambulatoires.

Analyse régionale du marché des systèmes orthopédiques assistés par robot

- L'Amérique du Nord a dominé le marché des systèmes orthopédiques assistés par robot avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption rapide de technologies chirurgicales avancées, à la forte présence de fabricants de dispositifs médicaux établis et à une infrastructure de soins de santé très développée.

- La région bénéficie de chirurgiens orthopédiques bien formés, de cadres de remboursement favorables et d'une grande sensibilisation des patients aux options de traitement innovantes.

- La préférence croissante pour les chirurgies mini-invasives, associée à l'augmentation des investissements dans les plateformes robotiques par les hôpitaux et les centres chirurgicaux, a consolidé la position de leader de l'Amérique du Nord sur le marché.

Aperçu du marché américain des systèmes orthopédiques assistés par robot

Le marché américain des systèmes orthopédiques assistés par robot a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 63 % de parts de marché, grâce à une combinaison d'innovations de pointe, de politiques gouvernementales de santé favorables et d'investissements importants dans la modernisation des hôpitaux. Le pays connaît une transition accélérée vers les arthroplasties robotisées, en particulier celles du genou et de la hanche, grâce à leur précision accrue et à leurs temps de récupération plus courts. L'intégration de l'intelligence artificielle, de l'imagerie en temps réel et de logiciels de planification chirurgicale avancés dans ces systèmes améliore encore les résultats des interventions. La présence de leaders du secteur tels que Stryker, Zimmer Biomet et Medtronic a permis des mises à niveau technologiques continues et une adoption généralisée, tant au sein des grands réseaux de soins de santé que des établissements chirurgicaux indépendants.

Aperçu du marché européen des systèmes orthopédiques assistés par robot

Le marché européen des systèmes orthopédiques assistés par robot devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, alimentée par le vieillissement de la population, l'incidence croissante des troubles musculo-squelettiques et une préférence croissante pour les solutions chirurgicales avancées. De nombreux pays européens modernisent activement leurs établissements de santé en intégrant des plateformes robotisées afin d'améliorer la précision chirurgicale et la sécurité des patients. Le financement public de la santé dans des pays comme l'Allemagne, la France et le Royaume-Uni soutient le déploiement à grande échelle de systèmes robotisés dans les services orthopédiques. De plus, les collaborations entre développeurs de technologies et universités de médecine favorisent l'innovation et accélèrent l'adoption clinique.

Aperçu du marché britannique des systèmes orthopédiques assistés par robot

Le marché britannique des systèmes orthopédiques assistés par robot devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par la demande croissante d'arthroplasties du genou et de la hanche et par l'importance croissante accordée à la réduction des interventions de révision. Les hôpitaux adoptent la technologie assistée par robot pour améliorer la précision de la pose des implants, accroître la satisfaction des patients et réduire les complications postopératoires. Les initiatives gouvernementales visant à moderniser les infrastructures de santé, associées à des investissements continus dans la formation des chirurgiens, stimulent l'adoption de ces technologies dans les secteurs de la santé, tant public que privé.

Aperçu du marché allemand des systèmes orthopédiques assistés par robot

Le marché allemand des systèmes orthopédiques assistés par robot devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'importance accordée par le pays à l'ingénierie de précision, à la qualité des soins et à la durabilité des technologies médicales. Les hôpitaux allemands intègrent des plateformes chirurgicales assistées par robot dans leurs services orthopédiques afin de rationaliser les flux de travail et d'améliorer les résultats pour les patients. Le solide écosystème de R&D du pays, combiné aux collaborations entre fabricants de dispositifs médicaux et établissements de santé, favorise le développement d'une robotique orthopédique de nouvelle génération adaptée aux besoins du marché local.

Analyse du marché des systèmes orthopédiques assistés par robot en Asie-Pacifique

Le marché des systèmes orthopédiques robotisés en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12 % entre 2025 et 2032, portée par la hausse des investissements dans les soins de santé, l'urbanisation galopante et la multiplication des interventions chirurgicales orthopédiques dans des pays très peuplés comme la Chine, le Japon et l'Inde. La prise de conscience croissante des avantages de la chirurgie robotisée, notamment la réduction du temps de récupération, la réduction des incisions et la diminution des risques de complications, incite les hôpitaux à adopter ces systèmes à un rythme accéléré. Les initiatives gouvernementales favorisant la modernisation des soins de santé, associées à des capacités de production rentables dans la région, améliorent encore l'accessibilité pour un plus large public de patients.

Aperçu du marché japonais des systèmes orthopédiques assistés par robot

Le marché japonais des systèmes orthopédiques assistés par robot connaît un essor considérable grâce à son environnement technologique avancé, à l'adoption massive de techniques de chirurgie mini-invasive par les hôpitaux et à l'importance accordée aux soins aux personnes âgées. Les systèmes robotisés sont de plus en plus utilisés pour les interventions orthopédiques complexes, notamment pour les arthroplasties, afin d'améliorer la précision de l'alignement et la mobilité des patients. L'innovation continue, notamment l'intégration de la robotique à la réalité augmentée et à la planification chirurgicale pilotée par l'IA, devrait renforcer la position du Japon comme leader des soins orthopédiques avancés dans la région Asie-Pacifique.

Aperçu du marché chinois des systèmes orthopédiques assistés par robot

En 2024, le marché chinois des systèmes orthopédiques assistés par robot a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par l'expansion rapide des infrastructures de santé, une classe moyenne croissante en quête de traitements médicaux de haute qualité et un soutien gouvernemental fort à l'innovation nationale en matière de technologies médicales. La Chine s'est imposée comme l'un des marchés les plus dynamiques pour la chirurgie assistée par robot grâce à sa large base de patients, à l'augmentation de l'incidence des maladies ostéo-articulaires et à la modernisation rapide des hôpitaux. Les fabricants nationaux concurrencent de plus en plus les marques mondiales en proposant des systèmes rentables, ce qui favorise leur adoption dans les établissements de santé métropolitains et régionaux.

Part de marché des systèmes orthopédiques assistés par robot

L'industrie des systèmes orthopédiques assistés par robot est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Globus Medical, Inc. (États-Unis)

- Brainlab AG (Allemagne)

- Intuitive Surgical, Inc. (États-Unis)

- Exactech, Inc. (États-Unis)

- Groupe Corin (Royaume-Uni)

- THINK Surgical, Inc. (États-Unis)

- OrthoAlign, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Renishaw plc (Royaume-Uni)

Derniers développements sur le marché mondial des systèmes orthopédiques assistés par robot

- En novembre 2024, Johnson & Johnson MedTech a reçu l'approbation de la FDA pour l'exemption de dispositif expérimental (IDE) de son système chirurgical robotisé OTTAVA, permettant le début des essais cliniques sur des sites américains, marquant une étape importante dans l'avancement de la technologie orthopédique assistée par robot.

- En mars 2025, lors de la conférence AAOS 2025, Globus Medical a présenté le système de navigation robotique chirurgicale ExcelsiusFlex pour l'arthroplastie totale du genou, Pixee Medical a lancé sa solution TKA personnalisée Knee NexSight et ModMed a présenté des outils de soins orthopédiques basés sur l'IA, soulignant les progrès rapides du marché.

- En mars 2025, Johnson & Johnson a dévoilé sa solution robotisée assistée VELYS lors de l'AAOS 2025, un système numérique sans CT désormais approuvé par la FDA pour l'arthroplastie unicompartimentale du genou, s'intégrant au système de genou ATTUNE pour améliorer le flux de travail chirurgical et réduire le risque de révision de 33 %.

- Au premier trimestre 2025, THINK Surgical a annoncé que son système robotique miniature TMINI a été utilisé dans plus de 500 procédures d'arthroplastie totale du genou aux États-Unis, soulignant l'adoption croissante de solutions robotiques compactes et de haute précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.