Global Robotic Process Health Automation Rpa Market

Taille du marché en milliards USD

TCAC :

%

USD

4.29 Billion

USD

33.93 Billion

2024

2032

USD

4.29 Billion

USD

33.93 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 33.93 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation robotisée des processus (RPA), par composant (logiciel et service), modèle de déploiement (sur site et cloud), opérations (basées sur des règles et basées sur les connaissances), processus (solutions automatisées, solutions d'aide à la décision et de gestion, et solutions d'interaction), taille de l'organisation (grandes entreprises et PME) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'automatisation robotisée des processus (RPA)

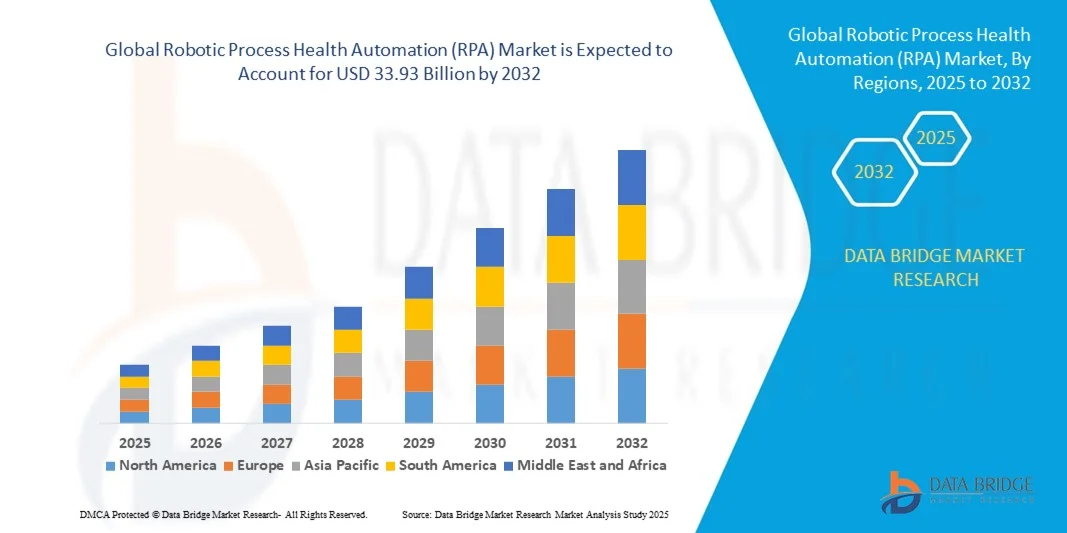

- Le marché mondial de l'automatisation robotisée des processus (RPA) était évalué à 4,29 milliards de dollars en 2024 et devrait atteindre 33,93 milliards de dollars d'ici 2032 , avec un TCAC de 29,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'automatisation dans les processus de soins de santé, la demande accrue d'efficacité et de précision dans les soins aux patients, et l'intégration croissante de l'IA et de l'apprentissage automatique aux plateformes RPA.

- Le développement des infrastructures de santé numériques, conjugué à la nécessité de réduire les coûts opérationnels et d'optimiser les flux de travail administratifs, favorise l'adoption des solutions RPA dans les hôpitaux, les cliniques et les compagnies d'assurance.

Analyse du marché de l'automatisation robotisée des processus (RPA)

- Le marché de l'automatisation robotisée des processus (RPA) dans le secteur de la santé connaît une adoption massive grâce à sa capacité à automatiser les tâches administratives répétitives telles que l'enregistrement des patients, le traitement des demandes de remboursement, la facturation et la saisie de données, réduisant ainsi les erreurs humaines et améliorant l'efficacité opérationnelle.

- L'intégration de l'IA, du traitement automatique du langage naturel (TALN) et de l'apprentissage automatique à l'automatisation robotisée des processus (RPA) améliore la capacité à gérer les flux de travail complexes du secteur de la santé, permettant ainsi des analyses prédictives et une prise en charge personnalisée des patients.

- L'Amérique du Nord a dominé le marché de l'automatisation robotisée des processus (RPA) en 2024, avec la plus grande part de revenus (38,5 %), grâce à l'adoption croissante des technologies d'automatisation dans les secteurs de la santé, de la finance et des opérations d'entreprise.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de l'automatisation robotisée des processus (RPA) , portée par l'expansion de l'automatisation industrielle, les initiatives gouvernementales soutenant l'IA et la transformation numérique, et la demande croissante de solutions d'automatisation rentables et évolutives dans les secteurs clés.

- Le segment des logiciels a représenté la plus grande part de revenus du marché en 2024, grâce à l'adoption croissante des plateformes RPA basées sur l'IA. Ces plateformes permettent aux organismes de santé et aux entreprises d'automatiser les tâches répétitives, d'améliorer l'efficacité des flux de travail et d'accroître la précision. Les solutions logicielles offrent souvent des analyses avancées, une intégration aux systèmes informatiques existants et une surveillance en temps réel, ce qui en fait un choix privilégié pour les déploiements d'automatisation à grande échelle.

Portée du rapport et segmentation du marché de l'automatisation robotisée des processus (RPA)

|

Attributs |

Automatisation robotisée des processus (RPA) : Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'automatisation robotisée des processus (RPA)

L'essor de l'automatisation robotisée des processus (RPA) pilotée par l'IA et le cloud dans le secteur de la santé

- L'adoption croissante des solutions RPA (automatisation robotisée des processus) basées sur l'IA et le cloud transforme le secteur de la santé en automatisant les tâches administratives et opérationnelles répétitives. Ces solutions permettent le traitement des données patient en temps réel, la simplification de la facturation, des demandes de remboursement et de la gestion des rendez-vous, améliorant ainsi l'efficacité opérationnelle et réduisant les erreurs. Les hôpitaux et les cliniques bénéficient de flux de travail plus rapides et d'une meilleure satisfaction des patients.

- Le besoin croissant de standardisation et de conformité des processus dans le secteur de la santé accélère le déploiement des solutions RPA. Ces outils sont particulièrement efficaces dans les grands hôpitaux, les compagnies d'assurance et les cliniques multisites, où la surveillance centralisée et l'automatisation contribuent à réduire les erreurs manuelles et à améliorer la précision des rapports. Les initiatives gouvernementales en faveur de l'infrastructure numérique de la santé soutiennent également leur adoption.

- L'évolutivité, la rentabilité et la facilité d'intégration des plateformes RPA modernes les rendent attractives pour les établissements de santé de toutes tailles. Les prestataires peuvent automatiser les flux de travail critiques sans investissements importants, améliorant ainsi l'utilisation des ressources et l'efficacité opérationnelle.

- Par exemple, en 2023, plusieurs hôpitaux américains et européens ont mis en œuvre l'automatisation robotisée des processus (RPA) basée sur l'intelligence artificielle afin d'automatiser l'enregistrement des patients, le traitement des demandes de remboursement et la saisie des données, ce qui a permis de réduire considérablement les coûts opérationnels, d'accélérer la prestation de services et d'améliorer l'expérience des patients.

- Bien que l'IA et les solutions RPA basées sur le cloud améliorent l'efficacité opérationnelle, leur impact dépend de l'innovation technologique continue, de la formation des employés et d'une intégration sécurisée aux systèmes informatiques existants. Les fournisseurs doivent privilégier le déploiement localisé et la conformité pour maximiser l'adoption par le marché.

Dynamique du marché de l'automatisation robotisée des processus (RPA)

Conducteur

Adoption croissante de l'automatisation et de l'IA dans les opérations de soins de santé

- La nécessité croissante de réduire les charges administratives, de rationaliser les flux de travail et d'améliorer la précision incite les établissements de santé à adopter des solutions RPA. Hôpitaux, cliniques et compagnies d'assurance automatisent de plus en plus les tâches répétitives afin d'optimiser l'utilisation des ressources et d'améliorer l'efficacité opérationnelle.

- Les organisations prennent conscience des risques financiers et opérationnels liés aux processus manuels, notamment les erreurs de facturation, de traitement des réclamations et de gestion des données patients. Cette prise de conscience les incite à investir dans des solutions RPA basées sur l'IA pour la surveillance en temps réel, le reporting et l'analyse prédictive.

- Les cadres sectoriels et les initiatives gouvernementales favorisant la transformation numérique des soins de santé accélèrent encore davantage l'adoption de cette technologie. Les prestataires de soins de santé tirent parti de l'automatisation robotisée des processus (RPA) pour se conformer aux réglementations, améliorer les résultats pour les patients et réduire leurs coûts opérationnels.

- Par exemple, en 2022, plusieurs établissements de santé européens et nord-américains ont intégré l'automatisation robotisée des processus (RPA) basée sur l'intelligence artificielle pour la gestion des demandes de remboursement et l'automatisation des données des patients, ce qui a permis d'accélérer la prestation de services, de réduire les erreurs et d'améliorer l'efficacité opérationnelle.

- Si la sensibilisation croissante et le soutien institutionnel favorisent l'adoption de l'automatisation robotisée des processus (RPA), l'intégration de cette dernière aux systèmes de santé existants et la garantie d'une expertise technique suffisante demeurent des défis.

Retenue/Défi

Coûts de mise en œuvre élevés et main-d'œuvre qualifiée limitée

- Le coût élevé de la mise en œuvre de solutions RPA avancées, notamment des plateformes basées sur l'IA, freine leur adoption par les petits établissements de santé et les cliniques. Ces systèmes sont généralement déployés principalement par les grands hôpitaux et les compagnies d'assurance disposant de budgets informatiques importants, ce qui fait du coût un obstacle majeur.

- De nombreux organismes de santé sont confrontés à une pénurie de professionnels qualifiés en informatique et en RPA, capables de déployer, de gérer et de maintenir des flux de travail automatisés complexes. Cela réduit leur efficacité opérationnelle et ralentit l'adoption de la RPA.

- Les contraintes d'infrastructure et la compatibilité des systèmes existants limitent davantage le déploiement, notamment dans les petites cliniques ou les établissements de santé ruraux. Le manque de support informatique constant et de connectivité sécurisée limite l'efficacité de l'automatisation.

- Par exemple, en 2023, plusieurs hôpitaux d'Afrique subsaharienne ont signalé que plus de 60 % des petites cliniques ne pouvaient pas mettre en œuvre de solutions RPA en raison des coûts élevés et du manque de personnel qualifié.

- Alors que la technologie RPA continue d'évoluer, il est essentiel de relever les défis liés aux coûts, à la main-d'œuvre et à l'infrastructure. Les fournisseurs doivent se concentrer sur des solutions évolutives et abordables, ainsi que sur des initiatives de formation, afin de combler le fossé et de favoriser une croissance durable du marché mondial de la RPA dans le secteur de la santé.

Portée du marché de l'automatisation robotisée des processus (RPA)

Le marché est segmenté en fonction des composants, du modèle de déploiement, des opérations, des processus et de la taille de l'organisation.

- Par composant

Le marché mondial de l'automatisation robotisée des processus (RPA) est segmenté, selon les composants, en logiciels et services. Le segment des logiciels détenait la plus grande part de revenus en 2024, grâce à l'adoption croissante des plateformes RPA basées sur l'IA. Ces plateformes permettent aux établissements de santé et aux entreprises d'automatiser les tâches répétitives, d'améliorer l'efficacité des flux de travail et d'accroître la précision. Les solutions logicielles offrent souvent des analyses avancées, une intégration aux systèmes informatiques existants et une surveillance en temps réel, ce qui en fait un choix privilégié pour les déploiements d'automatisation à grande échelle.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de services de conseil, de mise en œuvre et de gestion de l'automatisation robotisée des processus (RPA). Les prestataires de services accompagnent les entreprises dans le déploiement, la personnalisation et la maintenance de leurs solutions RPA, garantissant une intégration fluide avec leurs systèmes existants et une efficacité opérationnelle optimale. Ces services sont particulièrement prisés des PME à la recherche de solutions d'automatisation économiques.

- Par modèle de déploiement

En fonction du modèle de déploiement, le marché est segmenté en solutions sur site et dans le cloud. Le segment sur site a représenté la plus grande part des revenus en 2024, les établissements de santé et les grandes entreprises privilégiant le contrôle direct des données sensibles et l'intégration à leur infrastructure informatique interne.

Le segment du cloud devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'évolutivité, l'accessibilité et la facilité de déploiement des solutions RPA basées sur le cloud. Le déploiement dans le cloud permet aux entreprises d'automatiser leurs opérations sur plusieurs sites sans investissement initial important.

- Par opérations

Selon le mode de fonctionnement, le marché se divise en deux segments : les systèmes basés sur des règles et les systèmes basés sur la connaissance. Le segment des systèmes basés sur des règles a dominé en 2024, car il est largement adopté pour l’automatisation des tâches répétitives et structurées telles que le traitement des demandes de remboursement, la saisie de données et la facturation, garantissant ainsi des résultats cohérents et réduisant les erreurs humaines.

Le segment des solutions basées sur la connaissance devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intégration de l'IA et du machine learning. Ces solutions peuvent traiter des tâches complexes et non structurées nécessitant une prise de décision et une reconnaissance de formes, ce qui les rend précieuses pour les applications de pointe dans les secteurs de la santé, de la finance et des entreprises.

- Par processus

En fonction du processus, le marché est segmenté en solutions automatisées, solutions d'aide à la décision et de gestion, et solutions d'interaction. Le segment des solutions automatisées a généré la plus grande part de revenus en 2024, grâce à sa capacité à rationaliser les flux de travail administratifs et opérationnels courants dans tous les secteurs, réduisant ainsi les coûts et améliorant l'efficacité.

Le secteur des solutions d'aide à la décision et de gestion devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le besoin croissant d'informations issues de l'IA, d'analyses prédictives et de capacités décisionnelles améliorées dans les secteurs de la santé, de la finance et des grandes entreprises. Les solutions d'interaction gagnent également du terrain grâce à leur rôle dans l'automatisation des interactions clients et employés.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Les grandes entreprises détenaient la plus grande part de marché en 2024, grâce à leur capacité à investir dans des plateformes RPA avancées et à les déployer dans plusieurs unités opérationnelles afin d'optimiser les processus et de réduire les coûts opérationnels.

Le segment des PME devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à la disponibilité croissante de solutions RPA rentables et basées sur le cloud qui permettent aux petites organisations d'automatiser leurs flux de travail et de concurrencer efficacement les grandes entreprises.

Analyse régionale du marché de l'automatisation robotisée des processus (RPA)

- L'Amérique du Nord a dominé le marché de l'automatisation robotisée des processus (RPA) en 2024, avec la plus grande part de revenus (38,5 %), grâce à l'adoption croissante des technologies d'automatisation dans les secteurs de la santé, de la finance et des opérations d'entreprise.

- Les organisations de la région apprécient particulièrement l'efficacité, la précision et les économies de coûts offertes par les solutions RPA, ainsi que leurs capacités d'intégration avec les systèmes informatiques existants et les plateformes cloud.

- Cette adoption généralisée est également favorisée par une infrastructure informatique robuste, une main-d'œuvre qualifiée en technologies et des initiatives gouvernementales encourageant la transformation numérique, faisant de l'automatisation robotisée des processus (RPA) une solution privilégiée pour l'automatisation des processus d'entreprise.

Analyse du marché américain de l'automatisation robotisée des processus (RPA)

Le marché américain de l'automatisation robotisée des processus (RPA) a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce au déploiement rapide de solutions d'automatisation basées sur l'IA et le cloud. Les entreprises privilégient de plus en plus l'optimisation des processus numériques, la réduction des erreurs et l'efficacité opérationnelle grâce à l'adoption de la RPA. La préférence croissante pour les plateformes d'automatisation évolutives et intégrées au cloud, conjuguée à une forte demande dans les secteurs de la santé, de la banque, de la finance et de l'assurance (BFSI) et des services informatiques, stimule fortement ce marché. Par ailleurs, l'intégration de la RPA aux outils d'analyse et d'apprentissage automatique favorise une automatisation des processus plus intelligente et axée sur les données.

Analyse du marché européen de l'automatisation robotisée des processus (RPA)

Le marché européen de l'automatisation robotisée des processus (RPA) devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement sous l'impulsion de l'accélération des initiatives de transformation numérique, des exigences de conformité réglementaire et de la demande croissante d'efficacité des processus dans tous les secteurs. Des pays comme l'Allemagne, le Royaume-Uni et la France observent une forte adoption de la RPA dans les secteurs de la santé, de la banque et de l'industrie manufacturière. La région connaît une croissance significative, tant au sein des grandes entreprises que des PME, la RPA étant intégrée aussi bien aux nouvelles opérations qu'à la modernisation des systèmes existants.

Analyse du marché RPA au Royaume-Uni

Le marché britannique de l'automatisation robotisée des processus (RPA) devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intérêt croissant pour l'automatisation afin de réduire les coûts opérationnels et d'améliorer la prestation de services. Les initiatives gouvernementales encourageant l'innovation numérique, ainsi que l'adoption accrue de la RPA dans les secteurs de la santé et de la banque, de la finance et de l'assurance (BFSI), soutiennent l'expansion du marché. La demande de plateformes RPA enrichies par l'intelligence artificielle, capables de gérer des flux de travail complexes, stimule davantage l'adoption de ces solutions par les entreprises en quête d'une efficacité opérationnelle accrue.

Analyse du marché allemand de l'automatisation robotisée des processus (RPA)

Le marché allemand de l'automatisation robotisée des processus (RPA) devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la forte orientation du pays vers l'automatisation industrielle, l'efficacité numérique et l'optimisation des processus. L'infrastructure industrielle et d'entreprise bien établie de l'Allemagne, associée à l'innovation technologique, favorise l'adoption de la RPA dans les secteurs de la santé, de la finance et du secteur public. L'intégration de la RPA avec l'intelligence artificielle et l'analyse avancée des données se généralise, l'objectif étant de réaliser des économies et d'améliorer la conformité.

Analyse du marché RPA en Asie-Pacifique

Le marché de l'automatisation robotisée des processus (RPA) en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la numérisation croissante, l'expansion des infrastructures informatiques et l'adoption grandissante de solutions d'automatisation dans le cloud, notamment en Inde, en Chine et au Japon. L'intérêt croissant de la région pour les plateformes RPA hybrides et intégrant l'IA, soutenu par les initiatives gouvernementales favorisant la transformation numérique et les entreprises intelligentes, accélère cette adoption. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de développement technologique et d'externalisation contribue à rendre les solutions RPA plus abordables et accessibles.

Analyse du marché japonais de l'automatisation robotisée des processus (RPA)

Le marché japonais de l'automatisation robotisée des processus (RPA) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la culture high-tech du pays, à l'importance accordée à l'efficacité opérationnelle et à la demande de transformation numérique. Les entreprises japonaises adoptent de plus en plus la RPA pour optimiser leurs processus administratifs, réduire les erreurs humaines et améliorer la prestation de services dans tous les secteurs. L'intégration de la RPA avec l'intelligence artificielle (IA), l'apprentissage automatique et l'Internet des objets (IoT) favorise l'adoption de l'automatisation intelligente. Par ailleurs, le vieillissement de la population active japonaise encourage davantage la mise en œuvre de la RPA afin de maintenir la productivité des grandes entreprises comme des PME.

Analyse du marché chinois de l'automatisation robotisée des processus (RPA)

En 2024, le marché chinois de l'automatisation robotisée des processus (RPA) a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce à une industrialisation rapide, un secteur des services informatiques en pleine croissance et des investissements accrus des entreprises dans l'automatisation des processus numériques. Les entreprises chinoises mettent en œuvre la RPA pour rationaliser leurs flux de travail, réduire leurs coûts opérationnels et améliorer leur conformité. La transition vers l'industrie 4.0, les initiatives numériques soutenues par le gouvernement et la disponibilité de solutions d'automatisation économiques sont les principaux facteurs de croissance du marché de la RPA en Chine.

Part de marché de l'automatisation robotisée des processus (RPA)

Le secteur de l'automatisation robotisée des processus (RPA) est principalement dominé par des entreprises bien établies, notamment :

- Celaton (Royaume-Uni)

- UiPath (États-Unis)

- Verint (États-Unis)

- REDWOOD TECHNOLOGIES GROUP LIMITED (Royaume-Uni)

- IBM Corporation (États-Unis)

- NICE Robotic Automation (États-Unis)

- PENSÉE (Royaume-Uni)

- KOFAX INC. (États-Unis)

- Jacada Inc. (États-Unis)

- Kryon Systems (États-Unis)

- OpenConnect Systems Incorporated (États-Unis)

- Cicero Inc. (États-Unis)

- Atos SE (Royaume-Uni)

- Daythree Business Services sdn bhd (Royaume-Uni)

- IPsoft Inc. (États-Unis)

- Softomotive (Royaume-Uni)

- Automation Anywhere Inc. (États-Unis)

- Prisme bleu (Royaume-Uni)

- Pegasystems Inc. (États-Unis)

Dernières évolutions du marché mondial de l'automatisation robotisée des processus (RPA)

- En décembre 2024, UiPath, dans le cadre d'un partenariat stratégique avec le Bureau des utilisateurs finaux de l'IA, de l'économie numérique et du télétravail du gouvernement des Émirats arabes unis, a lancé une initiative d'automatisation agentique basée sur l'IA. Ce programme vise à déployer des solutions d'automatisation pilotées par l'IA au sein des entités gouvernementales, tout en renforçant les compétences des talents émiratis en IA et en automatisation. Il comprend un programme de formation spécialisé pour 100 étudiants et fonctionnaires, s'inscrivant dans le cadre de la Stratégie nationale pour l'IA et des initiatives Coders HQ. Ce développement devrait améliorer l'efficacité opérationnelle des agences gouvernementales, accélérer l'adoption de l'IA et consolider la position des Émirats arabes unis en tant que leader de l'automatisation intelligente.

- En novembre 2024, Automation Anywhere Inc. a annoncé un partenariat avec PwC India pour développer des solutions d'automatisation basées sur l'IA générative et améliorer l'efficacité des entreprises. Cette collaboration vise à développer des solutions pilotées par l'IA dans des secteurs tels que les services financiers, la distribution et la santé. En combinant la technologie d'Automation Anywhere à l'expertise sectorielle de PwC India, cette initiative a pour objectif d'optimiser les coûts, d'améliorer l'efficacité des processus et d'enrichir l'expérience client. Ce partenariat devrait favoriser l'adoption de l'automatisation basée sur l'IA, transformer les opérations commerciales et générer une valeur significative dans un contexte concurrentiel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAR OFFRE

6.1 APERÇU

6.2 SOLUTION

6.2.1 PAR TYPE DE PRODUIT

6.2.1.1. LOGICIEL EN TANT QUE SERVICE

6.2.1.2. OUTILS

6.2.1.2.1. PAR TYPE

6.2.1.2.1.1 OUTILS D'AUTOMATISATION UTILISÉS

6.2.1.2.1.2 OUTILS D'AUTOMATISATION SANS INTERVENTION

6.2.1.2.1.3 OUTILS RPA HYBRIDES

6.3 SERVICES

6.3.1 MISE EN ŒUVRE

6.3.2 CONSULTATION

6.3.3 FORMATION

7. MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES (RPA) DANS LE SECTEUR DE LA SANTÉ, PAR MODE DE DÉPLOIEMENT

7.1 APERÇU

7.2 BASÉ SUR LE CLOUD

7.2.1 CLOUD PUBLIC

7.2.2 CLOUD PRIVÉ

7.2.3 HYBRIDE CLOUD

7.3 SUR PLACE

8. MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 GRANDES ENTREPRISES

8.2.1 PAR MODE DE DÉPLOIEMENT

8.2.1.1. BASÉ SUR LE CLOUD

8.2.1.2. SUR SITE

8.3 PETITES ET MOYENNES ENTREPRISES

8.3.1 PAR MODE DE DÉPLOIEMENT

8.3.1.1. BASÉ SUR LE CLOUD

8.3.1.2. SUR SITE

9 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAR PROCESSUS

9.1 APERÇU

9.2 SOLUTION AUTOMATISÉE

9.3 SOLUTION DE GESTION D'AIDE À LA DÉCISION

9.4 SOLUTION D'INTERACTION

10 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAR TYPE D'OPÉRATION

10.1 APERÇU

10.2 BASE DE RÈGLES

10.3 FONDÉ SUR LES CONNAISSANCES

11 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAR SYSTÈME D'EXPLOITATION

11.1 APERÇU

11.2 WINDOWS

11.3 MAC

11.4 LINUX

11,5 AUTRES

12. MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES (RPA) DANS LE SECTEUR DE LA SANTÉ, PAR APPLICATION

12.1 APERÇU

12.2 GESTION DES SINISTRES

12.3 FACTURATION ET GESTION DE LA CONFORMITÉ

12.4 PLANIFICATION DES RENDEZ-VOUS

12.5 GESTION DES FLUX DE TRAVAIL

12.6 DOCUMENTATION CLINIQUE

12,7 AUTRES

13 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAR GÉOGRAPHIE

13.1 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DE SANTÉ (RPA), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.1.1 AMÉRIQUE DU NORD

13.1.1.1. États-Unis

13.1.1.2. CANADA

13.1.1.3. MEXIQUE

13.1.2 EUROPE

13.1.2.1. ALLEMAGNE

13.1.2.2. FRANCE

13.1.2.3. Royaume-Uni

13.1.2.4. ITALIE

13.1.2.5. ESPAGNE

13.1.2.6. RUSSIE

13.1.2.7. TURQUIE

13.1.2.8. BELGIQUE

13.1.2.9. PAYS-BAS

13.1.2.10. NORVÈGE

13.1.2.11. FINLAND

13.1.2.12. SUISSE

13.1.2.13. DANEMARK

13.1.2.14. SUÈDE

13.1.2.15. POLOGNE

13.1.2.16. RESTE DE L'EUROPE

13.1.3 ASIE-PACIFIQUE

13.1.3.1. JAPON

13.1.3.2. CHINE

13.1.3.3. CORÉE DU SUD

13.1.3.4. INDE

13.1.3.5. AUSTRALIE

13.1.3.6. NOUVELLE-ZÉLANDE

13.1.3.7. SINGAPOUR

13.1.3.8. THAÏLANDE

13.1.3.9. MALAISIE

13.1.3.10. INDONÉSIE

13.1.3.11. PHILIPPINES

13.1.3.12. TAIWAN

13.1.3.13. VIETNAM

13.1.3.14. RESTE DE L'ASIE-PACIFIQUE

13.1.4 AMÉRIQUE DU SUD

13.1.4.1. BRÉSIL

13.1.4.2. ARGENTINE

13.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

13.1.5 MOYEN-ORIENT ET AFRIQUE

13.1.5.1. AFRIQUE DU SUD

13.1.5.2. ÉGYPTE

13.1.5.3. ARABIE SAOUDITE

13.1.5.4. Émirats arabes unis

13.1.5.5. OMAN

13.1.5.6. BAHREÏN

13.1.5.7. ISRAËL

13.1.5.8. KOWEÏT

13.1.5.9. QATAR

13.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 ANALYSE DU MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA) : SWOT ET ANALYSE DBMR

16 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PROCESSUS ROBOTIQUES DANS LE SECTEUR DE LA SANTÉ (RPA), PROFIL DE L'ENTREPRISE

16.1 AUTOMATION ANYWHERE, INC.

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 IBM

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTION RÉCENTE

16.3 UIPATH

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16,4 BIEN

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16.5 BLUE PRISM LIMITED

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTION RÉCENTE

16.6 PEGASYSTEMS INC.

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 ÉVOLUTION RÉCENTE

16.7 KOFAX INC

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTION RÉCENTE

16.8 NTT ADVANCED TECHNOLOGY CORPORATION

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 ÉVOLUTION RÉCENTE

16.9 EDGEVERVE SYSTEMS LIMITÉE

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 ÉVOLUTION RÉCENTE

LOGICIEL FPT 16.1

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 ÉVOLUTION RÉCENTE

16.11 ONVISOURCE, INC

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 ÉVOLUTION RÉCENTE

16.12 NAVIANT

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 ÉVOLUTION RÉCENTE

16.13 MICROSOFT

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 ÉVOLUTION RÉCENTE

16.14 WORKFUSION, INC

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 ÉVOLUTION RÉCENTE

16.15 SALESFORCE, INC

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 ÉVOLUTION RÉCENTE

16.16 FORTRA, LLC

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 ÉVOLUTION RÉCENTE

16.17 CÉLATON

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 ÉVOLUTION RÉCENTE

16.18 ROCKETBOT SPA

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 ÉVOLUTION RÉCENTE

16.19 NINTEX UK LTD

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 ÉVOLUTION RÉCENTE

16.2 ROBOTIQUE CYCLONE

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.20.5 DÉVELOPPEMENTS RÉCENTS

16.21 APPIEN

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

16.21.5 DÉVELOPPEMENTS RÉCENTS

16.22 DATAMATICS GLOBAL SERVICES LIMITED

16.22.1 APERÇU DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PRÉSENCE GÉOGRAPHIQUE

16.22.4 PORTEFEUILLE DE PRODUITS

16.22.5 DÉVELOPPEMENTS RÉCENTS

16.23 ROBOCORP

16.23.1 APERÇU DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PRÉSENCE GÉOGRAPHIQUE

16.23.4 PORTEFEUILLE DE PRODUITS

16.23.5 ÉVOLUTION RÉCENTE

16.24 QUALE INFOTECH INC.

16.24.1 APERÇU DE L'ENTREPRISE

16.24.2 ANALYSE DES REVENUS

16.24.3 PRÉSENCE GÉOGRAPHIQUE

16.24.4 PORTEFEUILLE DE PRODUITS

16.24.5 ÉVOLUTION RÉCENTE

16.25 EPSOFT TECHNOLOGIES

16.25.1 APERÇU DE L'ENTREPRISE

16.25.2 ANALYSE DES REVENUS

16.25.3 PRÉSENCE GÉOGRAPHIQUE

16.25.4 PORTEFEUILLE DE PRODUITS

16.25.5 ÉVOLUTION RÉCENTE

16.26 LASERFICHE

16.26.1 APERÇU DE L'ENTREPRISE

16.26.2 ANALYSE DES REVENUS

16.26.3 PRÉSENCE GÉOGRAPHIQUE

16.26.4 PORTEFEUILLE DE PRODUITS

16.26.5 DÉVELOPPEMENTS RÉCENTS

16.27 ELECTRONEEK ROBOTICS INC.

16.27.1 APERÇU DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PRÉSENCE GÉOGRAPHIQUE

16.27.4 PORTEFEUILLE DE PRODUITS

16.27.5 ÉVOLUTION RÉCENTE

16.28 HYLAND SOFTWARE, INC.

16.28.1 APERÇU DE L'ENTREPRISE

16.28.2 ANALYSE DES REVENUS

16.28.3 PRÉSENCE GÉOGRAPHIQUE

16.28.4 PORTEFEUILLE DE PRODUITS

16.28.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.